Autor: Prathik Desai

Traducción: Saoirse, Foresight News

Si te encuentras en el extranjero y quieres comprar acciones de SpaceX o Nvidia, no es nada fácil. Necesitas un bróker que permita abrir cuentas a residentes de tu país, un canal de transferencia transfronteriza conforme y, a menudo, cumplir también con los requisitos de inversor acreditado. La inmensa mayoría de la gente no puede operar directamente con acciones estadounidenses.

La cadena de bloques ofrece una alternativa: ahora puedes exponerte a empresas estadounidenses a través de acciones tokenizadas, pero "acciones tokenizadas" es solo un término general que en realidad engloba tres productos completamente diferentes.

El primero son las participaciones nativas registradas en cadena por el emisor de las acciones; el segundo son tokens respaldados por una entidad extraterritorial que mantiene en custodia las acciones reales correspondientes 1:1; y el tercero son contratos de futuros perpetuos sin ningún tipo de respaldo de acciones subyacentes. Los derechos de propiedad, voto y beneficio por precio de los que gozan los tenedores de estas tres categorías de productos son completamente distintos.

Actualmente, Nvidia cuenta con estos tres tipos de productos tokenizados, y las dos primeras categorías de tokens cuentan con el respaldo conjunto de más de 650,000 acciones reales como activo subyacente. Sin embargo, el volumen de negociación de los contratos perpetuos, que no tienen respaldo alguno de acciones, es de 4 a 5 veces superior al de los otros dos tipos de tokens al contado.

La semana pasada, Vaidik repasó el contexto del sector: desde 1973, la mayoría de las acciones (tokenizadas o no) funcionan bajo la misma arquitectura de custodia, y también explicó un hecho fundamental: la mayoría de las personas que "poseen acciones" nominalmente en realidad no son propietarias de las participaciones correspondientes. Para más detalles, véase ¿Quién posee realmente tus acciones estadounidenses? El 83% de las acciones del mercado pertenecen nominalmente a esta institución.

En este artículo, desglosaré la estructura de propiedad de los diferentes tokens de acciones en cadena y analizaré la lógica subyacente por la cual el mercado sigue dispuesto a operar con estos tokens, incluso cuando los inversores están completamente desvinculados de la propiedad real.

¿Qué es la tokenización de acciones?

Las acciones tokenizadas son una representación digital de las participaciones de una empresa en una cadena de bloques. Estos tokens poseen atributos programables: pueden transferirse libremente entre diferentes carteras, operarse las 24 horas del día, los 7 días de la semana, y pueden integrarse en diversos protocolos de finanzas descentralizadas (DeFi); atributos económicos de las acciones como el precio de la acción, los dividendos y los splits corporativos se incorporan en el mecanismo del token.

El tamaño del mercado de acciones tokenizadas ya no es el de antes: en el último año, la capitalización total del sector se ha disparado casi 5 veces, pasando de 327 millones de dólares a alcanzar los 1,500 millones.

Un aspecto digno de atención de esta ola de tokenización es que los gigantes tradicionales están comenzando a experimentar. El DTCC, la institución de compensación, liquidación y custodia que gestiona la inmensa mayoría de las operaciones con acciones estadounidenses y valores globales, anunció el mes pasado que lanzará un proyecto piloto de valores tokenizados en octubre de 2026; la Bolsa de Nueva York (NYSE) también reveló a principios de este año que está construyendo una plataforma de negociación de tokens de acciones que funcione las 24 horas. Estas instituciones consolidadas, con décadas de experiencia en infraestructuras de valores, están reevaluando los sistemas de negociación existentes.

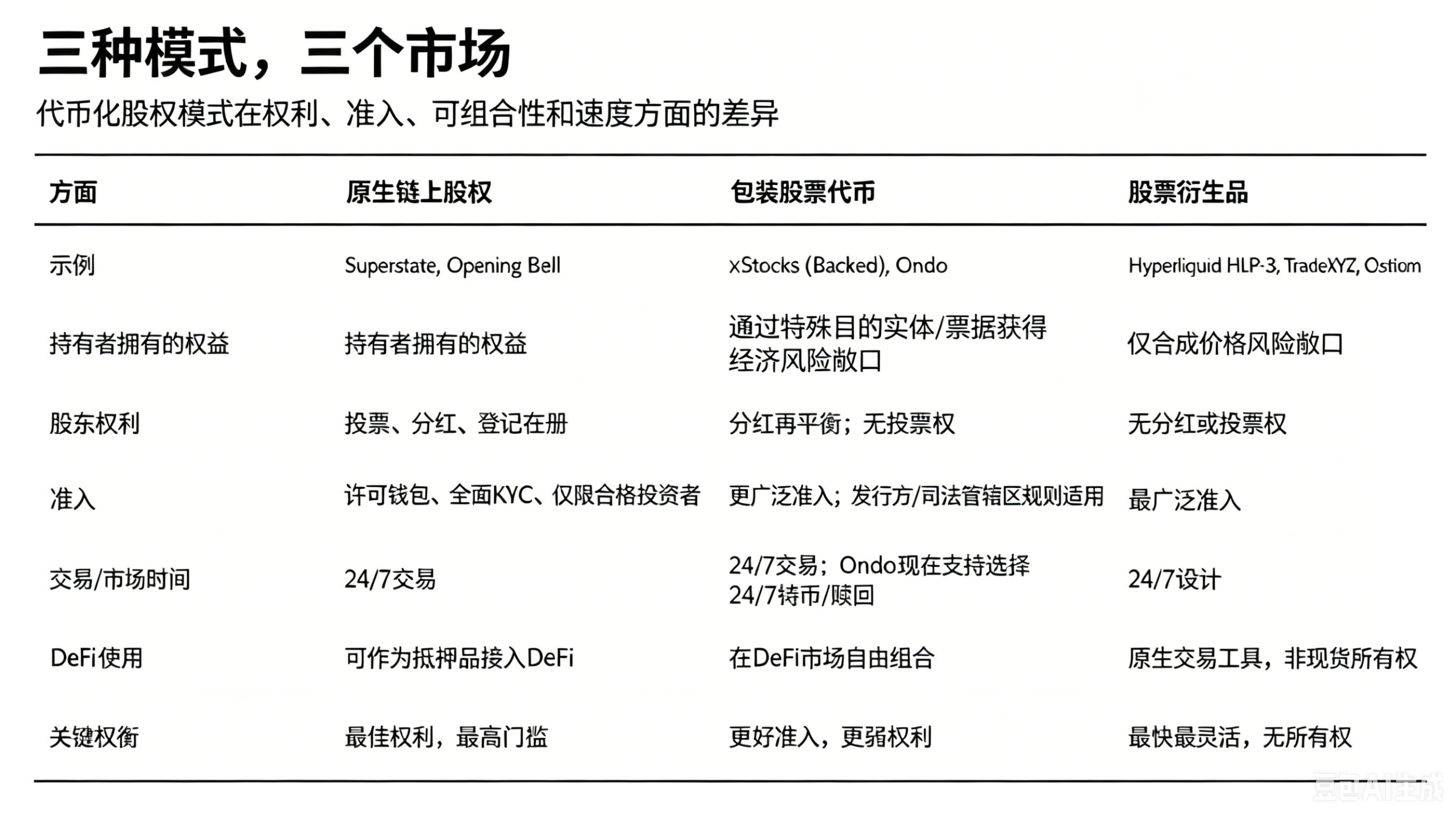

En la actualidad han surgido varios esquemas de tokenización de acciones, y los diferentes productos en cadena priorizan distintos aspectos en cuanto a propiedad, mecanismos de canje, capacidad de composición (composability) en DeFi y derechos de beneficio por precio. A continuación los analizamos uno por uno.

Compensaciones de derechos en los productos tokenizados

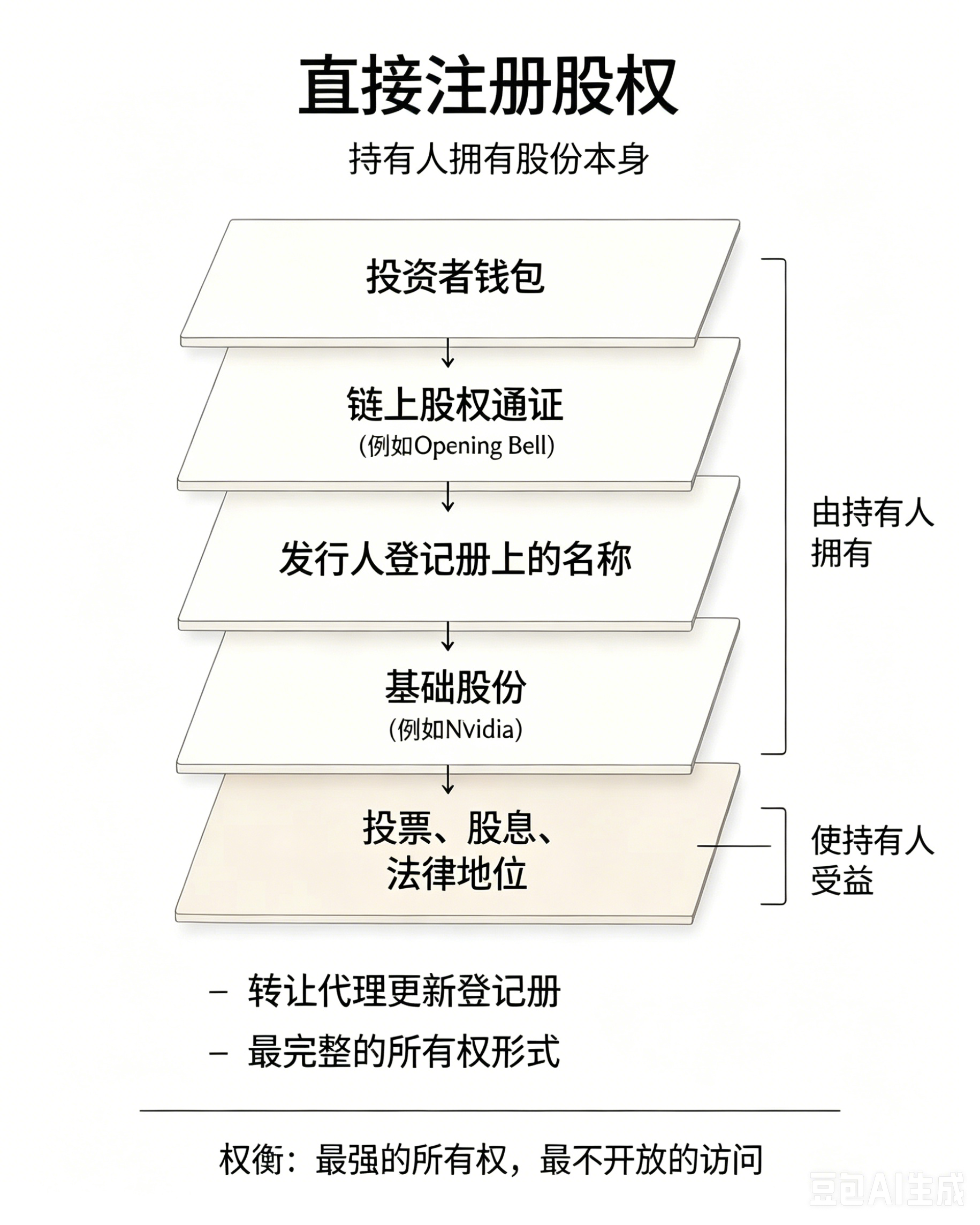

Modelo 1: Propiedad real completa, el tenedor goza de todos los derechos de propiedad

La agencia de transferencia registrada en la SEC, Superstate, registra directamente las participaciones en la cadena pública de Solana. El nombre del tenedor se inscribe en el registro oficial de accionistas de la empresa, otorgándole plenos derechos de voto, derecho a dividendos y estatus legal de accionista.

En mayo de 2026, Galaxy adoptó este modelo para completar la tokenización de sus acciones y, mediante Broadridge, implementó la votación por poder en cadena; ya en diciembre de 2025, los tokens de participación registrados y conformes emitidos por Superstate se integraron en Kamino, convirtiéndose en los primeros participaciones registradas utilizables como garantía en un protocolo DeFi.

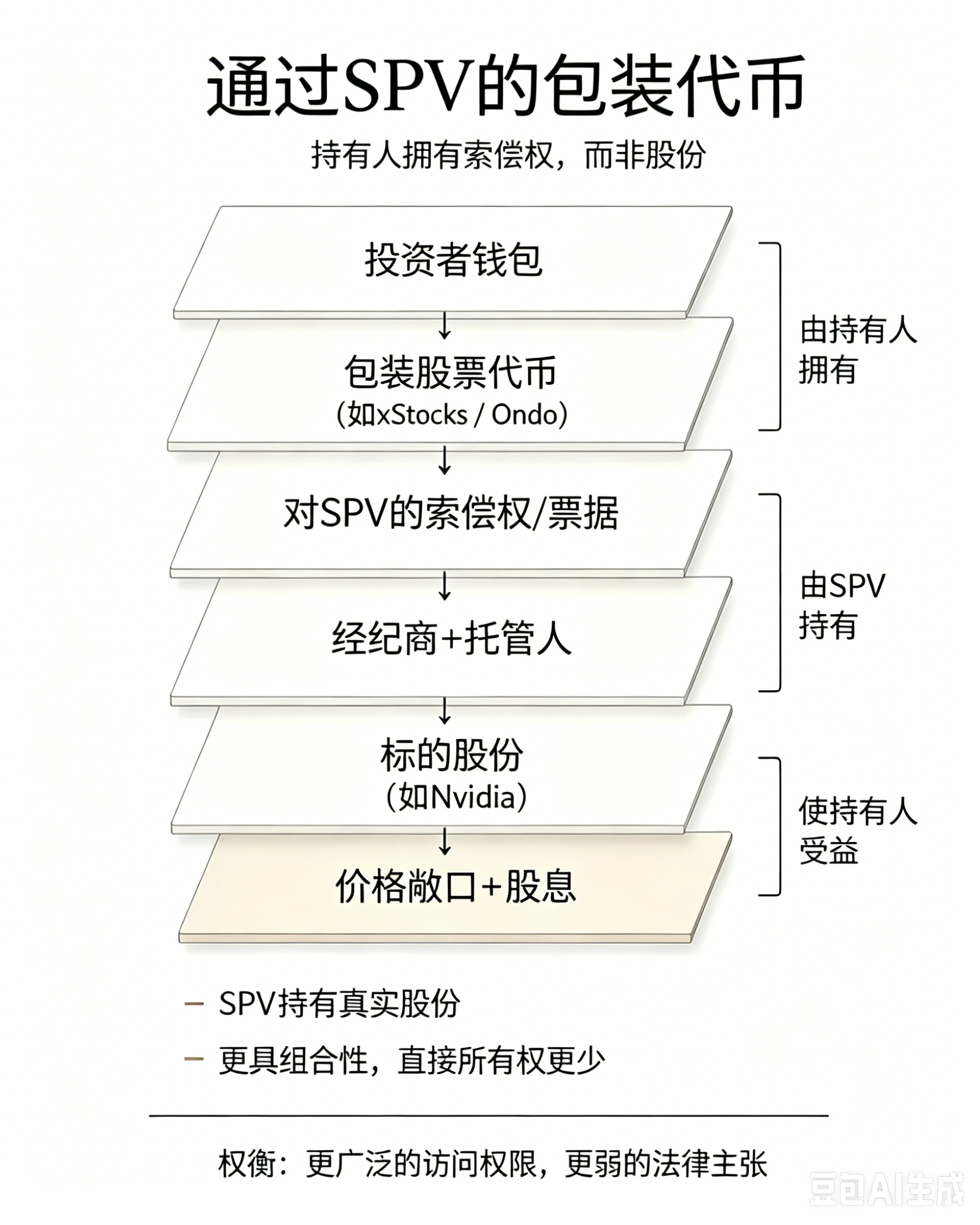

Modelo 2: Renuncia a la propiedad completa, a cambio de capacidad de composición en DeFi

Las xStocks lanzadas por Backed emiten certificados de seguimiento a través de una entidad de propósito especial (SPV) en Jersey, cubriendo más de 160 acciones, y están respaldadas 1:1 por acciones reales en custodia; Ondo, por su parte, emite notas de rendimiento total (FRN) a través de una SPV en las Islas Vírgenes Británicas, ofreciendo más de 200 acciones tokenizadas, y en solo 8 meses desde su lanzamiento, el valor total bloqueado superó los 1,000 millones de dólares. Ambos productos permiten a los inversores beneficiarse de la apreciación del precio de las acciones y de los dividendos, pero estos últimos no se distribuyen en efectivo, sino que se añaden automáticamente al saldo de tu token.

La mayor ventaja de este modelo es su alta capacidad de composición: las xStocks pueden utilizarse como garantía en préstamos en Kamino y Morpho; hace menos de 24 horas de la publicación de este artículo, Ondo abrió canales de creación y canje (mint/redeem) las 24 horas para sus principales tokens de acciones, logrando que el mercado primario funcione sin descanso todo el año.

Pero los riesgos también son evidentes: solo tienes un derecho de crédito contra la SPV, no eres propietario directo de las acciones subyacentes. El colapso de PreStocks es un ejemplo aleccionador: en mayo de 2026, se dictaminó que la transferencia de sus acciones subyacentes era inválida; con solo 23 millones de dólares en acciones reales respaldando tokens valorados en 1.3 billones de dólares, el producto finalmente colapsó por completo. Aunque Backed y Ondo mitigan los riesgos mediante custodia segregada y pruebas de reservas, el riesgo no desaparece, simplemente se traslada de la entidad emisora a la capa de empaquetamiento de la SPV.

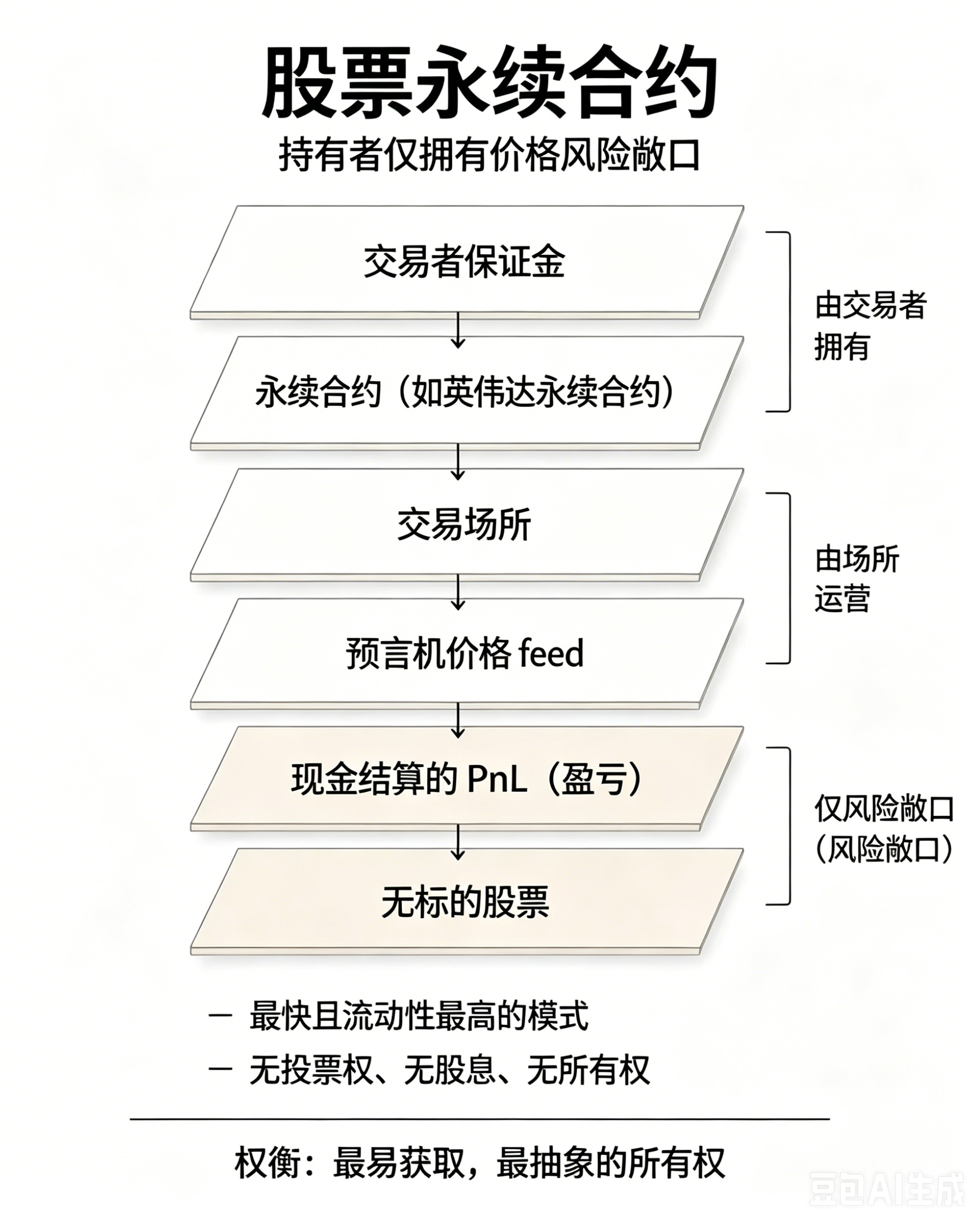

Modelo 3: Renuncia total a la propiedad de las acciones, pura herramienta de especulación sobre precios

El marco HIP-3 de Hyperliquid permite a cualquiera crear mercados de contratos perpetuos, que pueden funcionar solo con un oráculo de precios y un pool de liquidez. El proyecto líder, TradeXYZ, concentra más del 90% de las posiciones abiertas en el marco HIP-3 y ha lanzado perpetuos de Nvidia, Tesla, Google, Amazon y el índice Nasdaq 100; Ostium, desplegado en Arbitrum, también ha lanzado productos similares.

La plataforma cobra una tasa de financiación por hora para equilibrar las posiciones largas y cortas, anclando así el precio del contrato perpetuo al precio al contado de la acción.

Hay una razón práctica por la que el volumen de negociación de los contratos perpetuos supera con creces al de los tokens al contado: crear un mercado de tokens de acciones al contado requiere un conjunto completo de sistemas que incluyan SPV, bróker, custodio y pruebas de reservas; mientras que lanzar un contrato perpetuo solo requiere conectar una fuente de datos de precios. TradeXYZ incluso lanzó un contrato perpetuo de SpaceX antes de que presentara su documento S-1 de salida a bolsa, y el tamaño de las posiciones abiertas alcanzó directamente los 50 millones de dólares. Los tokens al contado respaldados por SPV no pueden lograr esta velocidad, porque las entidades físicas no pueden adquirir las acciones subyacentes correspondientes con la suficiente rapidez y en cantidad suficiente.

El valor central del token: no necesita depender de acciones reales

La inmensa mayoría de los inversores minoristas nunca ejercen su derecho a voto. Los datos de una investigación del foro de la Facultad de Derecho de Harvard muestran que, en promedio, solo el 12% de las cuentas minoristas de una empresa participan en las votaciones de las juntas generales de accionistas. Para los operadores globales que quieren exponerse a acciones de primer nivel como Nvidia, Google, SpaceX o Tesla, renunciar a un derecho de voto que nunca van a utilizar es irrelevante.

El token en sí mismo posee valor como activo independiente y no necesita ser completamente equivalente a la acción nativa. Los tres tipos de productos tokenizados responden a tres tipos de necesidades de inversión: el capital institucional a largo plazo que busca derechos completos de accionista, los usuarios en cadena que valoran la capacidad de garantía y liquidez en DeFi, y los especuladores a corto plazo que prefieren el alto apalancamiento y la negociación ininterrumpida. La tokenización no es un sustituto de las acciones tradicionales, sino una nueva herramienta financiera que se adapta de forma estratificada a diferentes necesidades.