Autor: Eric, Foresight News

En junio de 2026, el aparente repunte de Circle llegó a su fin casi tan pronto como comenzó. La circulación de USDC había disminuido a 73.6 mil millones para el 25 de junio (hora de EE. UU.), una caída de aproximadamente 70 mil millones desde su máximo, mientras que el precio de las acciones de Circle se redujo a la mitad, acercándose a los 63 dólares.

Superficialmente, 70 mil millones ni siquiera alcanza el 10% de 800 mil millones. Sin embargo, en contraste, la circulación máxima de USDT alcanzó alrededor de 1910 mil millones, manteniéndose actualmente en aproximadamente 1863 mil millones, con una reducción de solo 47 mil millones, menos del 3%.

Aunque no hay evidencia directa que vincule la caída en la circulación de USDC con la disminución en el precio de las acciones de Circle, la sincronización de ambos eventos, junto con la coincidencia temporal entre incidentes de seguridad en el ámbito DeFi y las caídas del precio de Circle, respalda inesperadamente la opinión expresada por el analista Ed Engel de Compass Point en enero:

Circle es un barómetro de la actividad DeFi.

Engel argumentó entonces que Circle se comporta de manera similar a una acción cíclica, mostrando un coeficiente de correlación de 0.66 entre la curva de circulación de USDC y el precio de ETH desde octubre de 2025 hasta enero de 2026. La razón principal es que el 75% del USDC circula en intercambios de criptomonedas, protocolos DeFi y escenarios similares, mientras que su uso para gastos diarios, pagos transfronterizos y otros casos prácticos es mucho menor de lo imaginado.

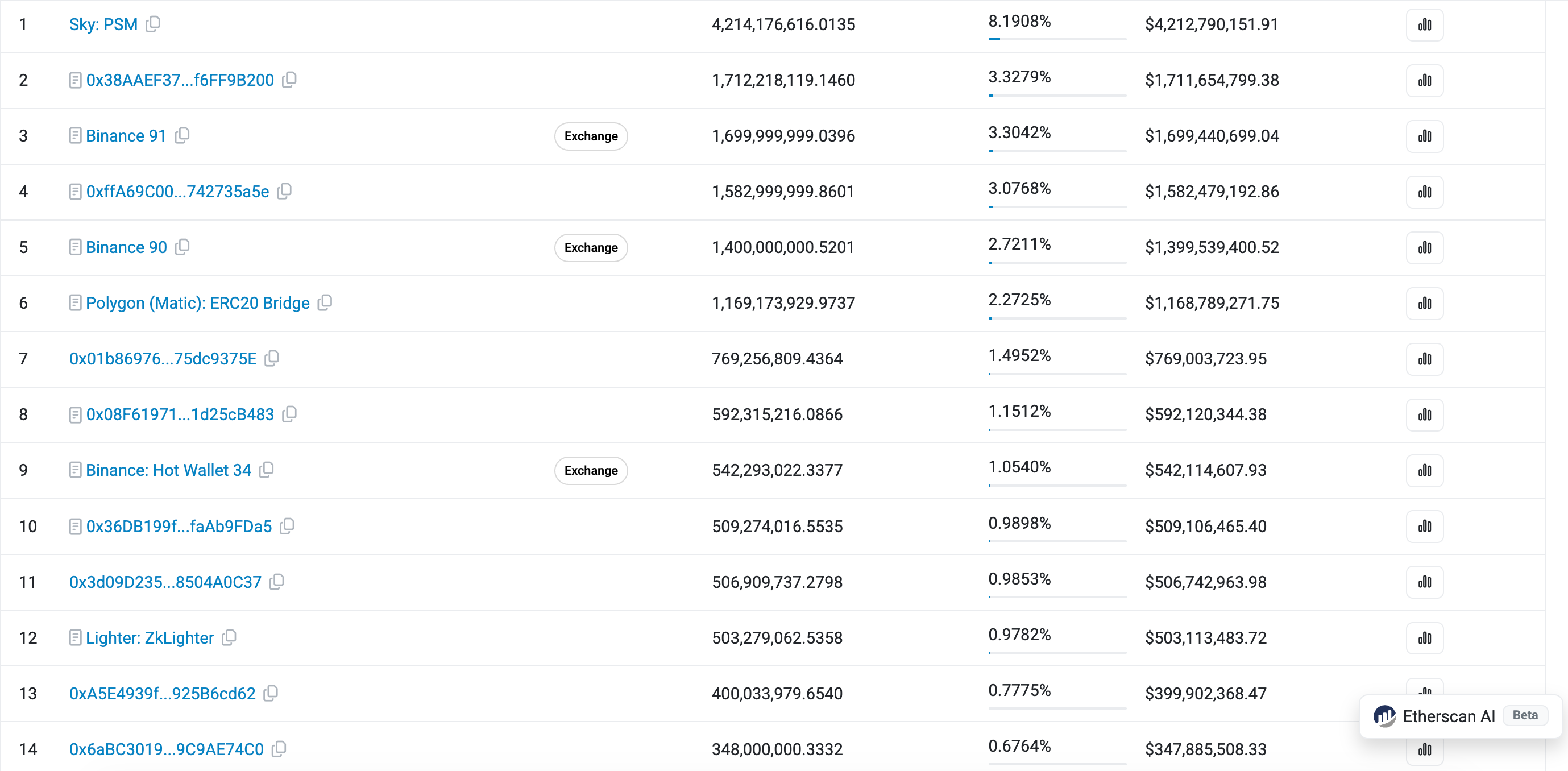

Al revisar el ranking de direcciones que poseen USDC en Etherscan, la primera página está llena de direcciones de contratos, donde el USDC reside en protocolos o direcciones como DeFi, billeteras multisig de intercambios, puentes entre cadenas, etc. Además, las primeras 100 direcciones que poseen USDC en Ethereum concentran más del 50% del suministro, y solo el 0.32% de las direcciones retiene el 93.55% del total. Gran parte del USDC se mantiene en protocolos para obtener rendimientos superiores a los depósitos bancarios.

Este nivel de concentración no es característico de un "dólar digital" destinado a la circulación diaria. Podrías argumentar que USDT tiene una concentración aún mayor en Ethereum, pero en la industria Web3 es común usar USDT para pagar salarios, en el comercio exterior para liquidaciones, en actividades ilícitas para evadir regulaciones, o en países en desarrollo para proteger ahorros. Estos casos de uso prácticos son muy frecuentes.

Aunque menos "respetables" que USDC, estos escenarios constituyen la base fundamental de USDT, explicando por qué, en un mercado tan deprimido, su contracción ha sido menor que la de la más regulada USDC. La noticia de hoy sobre una prima del 8% en el precio local de USDT en India respalda esta perspectiva.

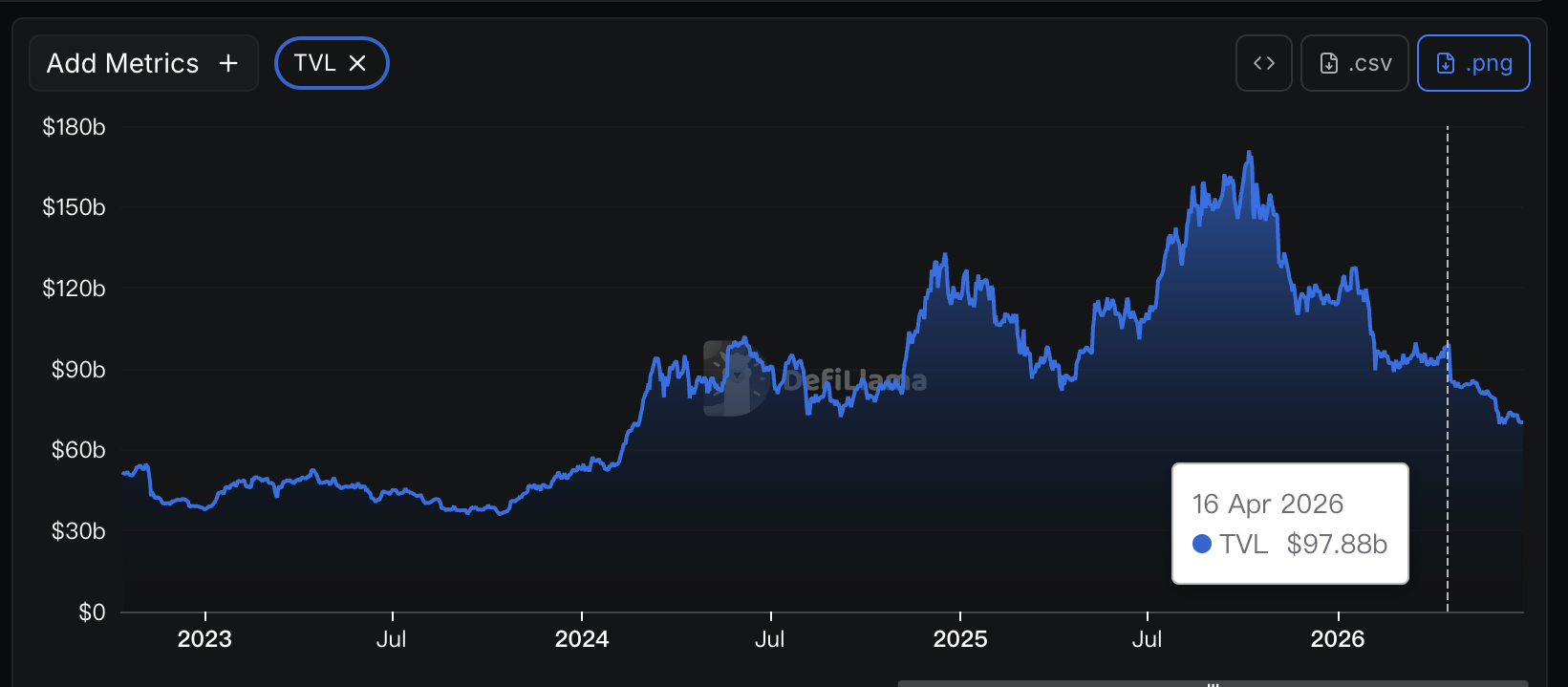

El TVL total de DeFi comenzó a caer a mediados de abril, coincidiendo con el ataque a Kelp DAO, mientras que el precio de las acciones de Circle empezó a bajar a mediados de mayo. Aunque el inicio fue desplazado, las trayectorias posteriores han sido bastante similares.

El mes pasado, Circle y Coinbase colaboraron para posicionar a USDC como el stablecoin de liquidación en Hyperliquid, a un costo que incluía el staking de 500,000 HYPE cada uno y ceder el 90% de los ingresos generados por los activos de reserva respaldando el USDC en Hyperliquid. Detrás de esta aparente situación "ganar-ganar-ganar" se esconde la desesperación de Circle: su campo de batalla principal, DeFi, está en rápida contracción; el incidente de Kelp DAO dañó gravemente la credibilidad de DeFi; esperar que DeFi impulse naturalmente el volumen de USDC ha llegado a un punto muerto, y ahora Circle debe "valerse por sí mismo".

Si observas detenidamente, notarás que USDC no solo es el activo de liquidación en Hyperliquid, sino también en plataformas como Lighter. Más allá del ámbito de las criptomonedas, Circle trabaja incansablemente para promover que USDC "sea utilizado como dólares". Según datos de Artemis, el "volumen de transferencias orgánicas" de USDC (excluyendo lavado, trading de alta frecuencia y reordenamiento de billeteras de intercambios) en 2025 fue de 18.3 billones, frente a 13.2 billones para USDT.

Es un hecho indiscutible que USDC se usa ampliamente en escenarios institucionales y de pago regulados, pero estos casos no requieren tanto volumen de USDC como podría pensarse. El flujo de fondos puede no realizarse siempre en USDC, utilizando esta moneda como un "estado intermedio" que reduce el tiempo y los costos de transacción entre bancos o instituciones financieras.

En otras palabras, mientras aumentar 10 mil millones de USDC podría requerir billones de dólares en flujos de capital reales, en la cadena podría significar solo unos pocos protocolos DeFi grandes, plataformas de trading de memecoins o mercados de predicción. Por más rápido que circule USDC en la vida real o por más alta que sea su tasa de uso, si su emisión no crece, los ingresos y ganancias tampoco lo harán.

Por supuesto, esto no es suficiente para sentenciar a Circle. Si en el futuro logra reducir su dependencia de DeFi, o demuestra que el uso en la vida real impulsa significativamente el crecimiento de la emisión de USDC, la lógica de inversión en Circle podría reescribirse. Sin embargo, a corto plazo, probablemente sea necesario prestar atención a si DeFi puede superar el obstáculo del "desequilibrio entre rendimiento y riesgo" para infundir más confianza en el mercado.