Autor: @0xjiawei

Los capítulos anteriores hablaron de la dirección general: las stablecoins están pasando de ser meras herramientas de transacción a convertirse en un canal generalizado para el dólar.

Este capítulo analiza cómo se reparte la tarta de las stablecoins.

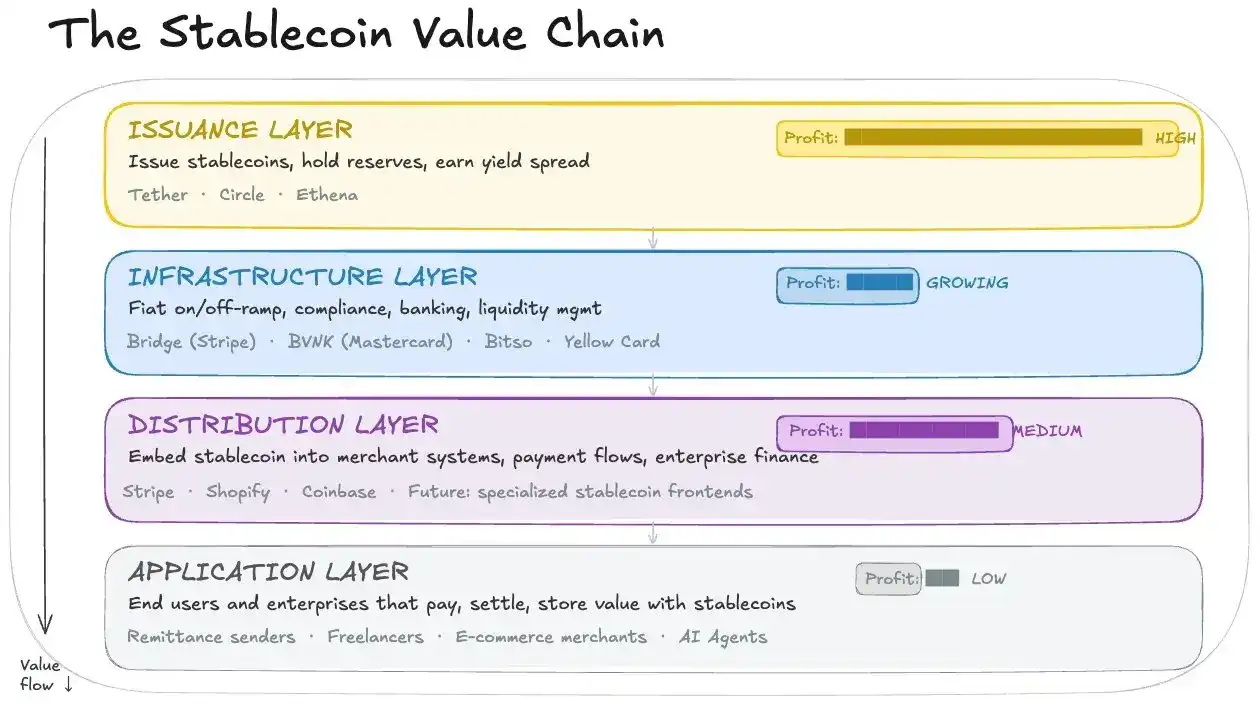

Dividiré las stablecoins en cuatro capas:

- Capa de emisión: Emite las stablecoins, mantiene los activos de reserva y se queda con el diferencial de intereses. Representantes: Tether y Circle;

- Capa de infraestructura: Conecta las stablecoins con el sistema financiero real: depósitos/retiros en moneda fiduciaria, conexión bancaria, gestión de activos, cumplimiento. Representantes: Bridge (adquirida por Stripe), BVNK (adquirida por Mastercard), Bitso, Yellow Card, etc.

- Capa de adquisición/distribución: Integra las stablecoins en sistemas de comerciantes, gestiona procesos de pago, software financiero empresarial. Representantes: Stripe, Infini, Coinbase.

- Capa de aplicación: Los usuarios y empresas finales que utilizan las stablecoins para realizar pagos, liquidaciones y almacenamiento de valor.

La capa de emisión capta los fondos de los usuarios y se lleva el diferencial de intereses más sustancioso; las dos capas intermedias dependen del flujo, las comisiones por distribución y la infraestructura subyacente; la capa de aplicación disfruta de la conveniencia, pero no tiene poder de negociación.

Creo que la capa que actualmente no recibe suficiente atención es la de infraestructura.

Hace el trabajo pesado: conectarse con bancos, realizar KYC/AML, gestionar depósitos/retiros en moneda local, integrarse con comerciantes, APIs, redes de tarjetas, resolver problemas de liquidación y regulación en diferentes países.

Pero por otro lado, aquí es donde reside la ventaja competitiva. Porque, técnicamente, mover USDC en la cadena no es lo difícil; lo realmente difícil es penetrar en el mundo real, conseguir que una empresa latinoamericana, un proveedor de pagos africano o una plataforma de expansión global estén dispuestos a integrar las stablecoins en sus flujos de capital diarios. Este trabajo pesado tiene que hacerlo alguien.

La parte on-chain es la más fácil; la más difícil es entre la cadena y la realidad

La primera vez que se ve el pago con stablecoins, uno piensa: puedes transferir en cadena, la confirmación es rápida, las comisiones son bajas, ¿lo que queda no es solo distribuir el producto a los usuarios?

Pero lo verdaderamente difícil de las stablecoins es todo lo que hay entre la cadena y el sistema financiero real. Las empresas tienen costes de decisión y migración, y no van a cambiar sus flujos de trabajo bien establecidos solo por oír que las stablecoins se liquidan en 1 segundo.

Surgen una serie de preguntas: ¿Cómo convierto moneda fiduciaria en stablecoin? ¿Cómo la vuelvo a convertir? ¿Cómo gestiono la conciliación y los impuestos? ¿Me bloqueará el banco en el futuro? ¿Los usuarios aún tendrán que aprender a usar una cartera?

El trabajo central de la capa de infraestructura es conectar ambos lados: un lado con la cadena y las carteras, el otro con bancos, redes de pago locales, sistemas empresariales y cumplimiento normativo.

Stripe, en 2025, adquirió Bridge, comprando su sistema de orquestación de stablecoins, que ayuda a las empresas a integrar capacidades de stablecoins en sus sistemas operativos. Mastercard, en marzo de 2026, anunció la adquisición de BVNK, por razones similares.

En otras palabras, lo que las empresas de pago tradicionales están compitiendo por es quién se convierte en el canal predeterminado para que las empresas utilicen stablecoins.

La clave para que los pagos con stablecoins puedan escalar está precisamente aquí.

Los que pavimentan el camino

Avanzando un paso más, observemos la capa de infraestructura:

- Depósitos/Retiros + Cambio de divisas. La mayoría de los casos de uso empresarial pasan por el proceso "moneda local → stablecoin → moneda local". Esto implica relaciones bancarias, cumplimiento, liquidez, etc.

- API + Capa de cuentas. Las empresas necesitan un conjunto de capacidades de capital integradas en sus flujos de negocio: apertura de cuentas, cobros/pagos, división de fondos, liquidación, conciliación. Aquí se parece más a un SaaS financiero, similar al concepto de Neobanco.

- Conexión con redes de pago. Cuantas más vías de pago, bancos y regiones se conecten, más dependencia generará en los clientes y mayor será el coste de cambio.

- Eficiencia del capital. Ayudar a las empresas a tener menos dinero inactivo, esperar menos tiempo y sufrir menos pérdidas cambiarias.

Creo que tiene tres características que determinan que definitivamente será un camino de sacrificio antes que de recompensa.

- Trabajo pesado y difícil. Requiere conectarse con bancos país por país, gestionar el cumplimiento, obtener licencias, establecer equipos locales.

- Primero hay que invertir para capturar la entrada. Las empresas no cambian fácilmente su infraestructura de pagos. Quien primero consiga los grandes clientes, las relaciones bancarias, las rutas de cumplimiento y las conexiones de moneda local, será quien tenga el efecto de red en el futuro. En esta etapa, estas empresas están más en una fase de "acaparamiento de territorio", lejos aún de la cosecha.

- Atrapada entre dos aguas. Los emisores de la capa superior se llevan primero el diferencial de intereses, y las plataformas de la capa inferior quieren controlar el acceso al usuario. La infraestructura se encuentra en el medio, en una posición incómoda, que fácilmente se convierte en "todos te necesitan, pero nadie quiere que ganes demasiado".

Hoy en día, se encuentra en una etapa intermedia camino a "formar poder de negociación".

Si solo miramos el presente, la capa de emisión se lleva el mayor beneficio, y la capa de infraestructura es más delgada y pesada.

Pero si realmente hablamos de cómo invertir en stablecoins, la lógica del señoreaje de la capa de emisión ya es clara para el mercado, y su valoración girará cada vez más en torno a las tasas de interés, la regulación y la devolución de rendimientos. La capa de infraestructura hoy no atrae tanta atención, muchas veces simplemente porque aún está en una fase de inversión inicial, y su poder de negociación y los hábitos de uso de los clientes aún no se han formado completamente.

Una vez que las stablecoins se conviertan aún más en la vía de capital predeterminada para las empresas, quienes realmente se sentarán cómodos serán aquellos que, tras años de esfuerzo, hayan logrado conectar las stablecoins con los sistemas comerciales reales.