Escrito por: Vaidik Mandloi

Compilado por: Luffy, Foresight News

En la década de 1970, Bruce Bent y Henry Brown fundaron el primer fondo del mercado monetario del mundo. La lógica de su modelo de negocio era extremadamente simple: las normas reguladoras implementadas durante la Gran Depresión limitaban el tipo de interés máximo de los depósitos de ahorro en los bancos estadounidenses a solo un 4.5%, mientras que el rendimiento de los bonos del Tesoro estadounidense superaba el 9% en el mismo período, pero para que un individuo pudiera invertir en bonos del Tesoro, el umbral de entrada mínimo era de 10.000 dólares. A los dos se les ocurrió la idea de agrupar los pequeños capitales de los inversores minoristas, comprar bonos del Tesoro al por mayor y devolver los beneficios a los inversores de forma proporcional. Hoy en día, el tamaño de los fondos del mercado monetario alcanza aproximadamente 8 billones de dólares.

Las stablecoins están replicando la misma lógica comercial, sólo que esta vez apuntando a los activos subyacentes del crédito privado, un mercado de 2 billones de dólares con un umbral de entrada mínimo de al menos un millón de dólares. Las stablecoins con intereses canalizan una enorme cantidad de capital en pequeñas cantidades hacia el mercado de crédito privado.

En este artículo, profundizaré en cómo está ocurriendo esto y en cómo Goldfinch fracasó, dejando atrapados 56 millones de dólares de fondos de depositarios en préstamos para motocicletas en Kenia.

Cómo las stablecoins se convirtieron en fondos del mercado monetario en el ámbito del crédito privado

En la década de 1990, el sistema bancario estadounidense proporcionaba casi la mitad de la financiación de deuda para empresas y hogares; hoy en día, esta proporción es solo del 20%. Después de la crisis financiera de 2008, se implementaron nuevas normas de regulación de capital, lo que elevó significativamente el coste para los bancos de mantener préstamos apalancados en sus balances, llevando a las instituciones a retirarse por completo del negocio crediticio del mercado intermedio. Los fondos de crédito privado aprovecharon este vacío en el mercado.

Instituciones de gestión de activos como Apollo, Blackstone y KKR recaudan fondos de pensiones y compañías de seguros para otorgar préstamos a empresas abandonadas por los bancos. Estas empresas tienen canales de financiación limitados, lo que permite a las instituciones cobrar primas de riesgo elevadas.

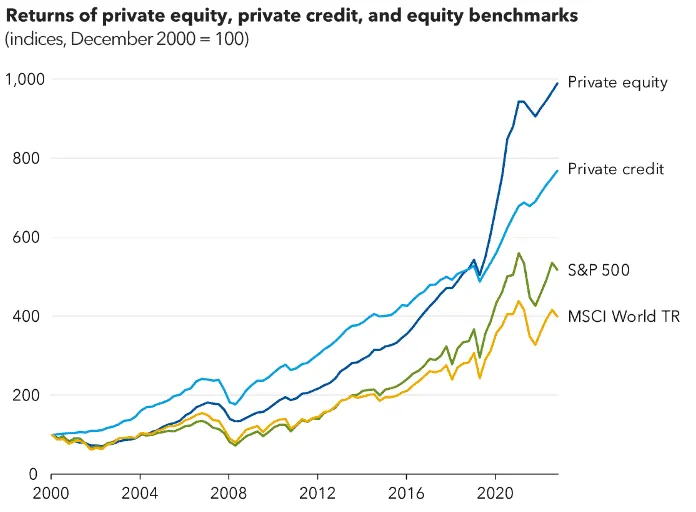

El tamaño de la industria se expandió desde menos de 200 mil millones de dólares en 2008 a más de 2 billones de dólares en la actualidad, con capital proveniente casi en su totalidad de inversores institucionales con aportaciones mínimas de 5 millones de dólares.

El crédito privado establece un umbral de inversión mínimo de un millón de dólares, principalmente debido al alto coste de la gestión post-préstamo: cada crédito requiere una debida diligencia, reestructuración de deuda y un seguimiento continuo durante años. Gestionar diez LPs institucionales que aporten 50 millones cada uno es mucho más fácil que gestionar a miles de inversores minoristas que inviertan 500 dólares cada uno; la operación a escala minorista ni siquiera puede ser rentable. Durante la última década, solo los fondos de pensiones y las aseguradoras han podido disfrutar de rendimientos crediticios estables en el rango del 8%-12%.

Las stablecoins con intereses están reescribiendo completamente el panorama de la industria, al igual que los fondos del mercado monetario en los años 70 abrieron el acceso a la inversión en bonos del Tesoro para la gente común. La gestión de riesgos subyacente y la debida diligencia siguen siendo realizadas por instituciones profesionales como Apollo según estándares institucionales, pero un fondo puente tokenizado puede captar depósitos de cualquier cantidad sin umbral, canalizándolos de manera unificada hacia la estrategia crediticia institucional, sin necesidad de interactuar individualmente con una gran cantidad de minoristas.

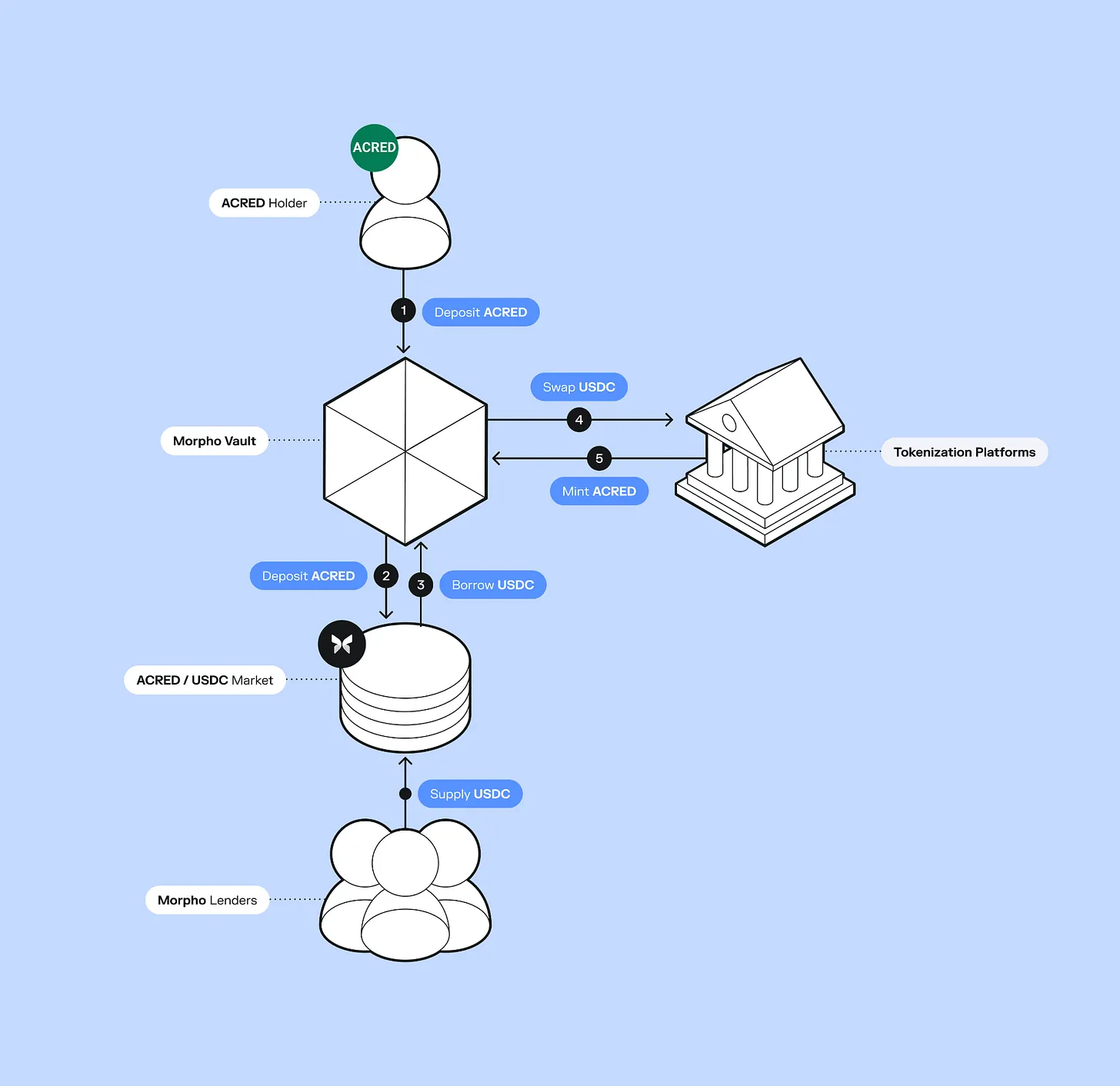

Apollo lanzó recientemente el fondo de crédito tokenizado ACRED, que ya ha recibido un flujo de 109 millones de dólares hacia sus productos crediticios diversificados. Los inversores incluso pueden depositar tokens ACRED en Morpho como garantía para pedir préstamos, apalancándose cíclicamente para amplificar los rendimientos.

Figure ha construido una infraestructura completa de préstamos on-chain, con un volumen acumulado de préstamos de 21 mil millones de dólares, ya cotizada en Nasdaq, y también emite la stablecoin con intereses YLDS, con una circulación de 376 millones de dólares. Protocolos como Pyse y Glow se adentran en nichos más específicos, tokenizando proyectos de energía solar, permitiendo a los inversores invertir con solo unos cientos de dólares en plantas fotovoltaicas en países en desarrollo, obteniendo rendimientos anuales a partir de los pagos mensuales por la electricidad generada.

Esto no significa que los fondos institucionales en sí mismos hayan eliminado los umbrales; suscribir directamente el fondo principal ACRED aún requiere 5 millones de dólares. Sin embargo, una vez tokenizados, los activos pueden negociarse sin umbral en el mercado secundario y combinarse de manera modular con DeFi, una característica que las participaciones de fondos tradicionales no pueden lograr.

El capital de crédito privado tradicional tiene períodos de bloqueo de varios años, con límites de reembolso trimestrales de solo el 5%; los activos on-chain, en cambio, pueden negociarse las 24 horas del día y combinarse libremente. Para instituciones como Apollo y Figure, esto les permite acceder a los 315 mil millones de dólares en stablecoins que buscan activamente rendimientos. Al tokenizar el capital, pueden acceder directamente a este pool de liquidez, abriendo un nuevo canal de distribución sin tener que construir infraestructura minorista desde cero.

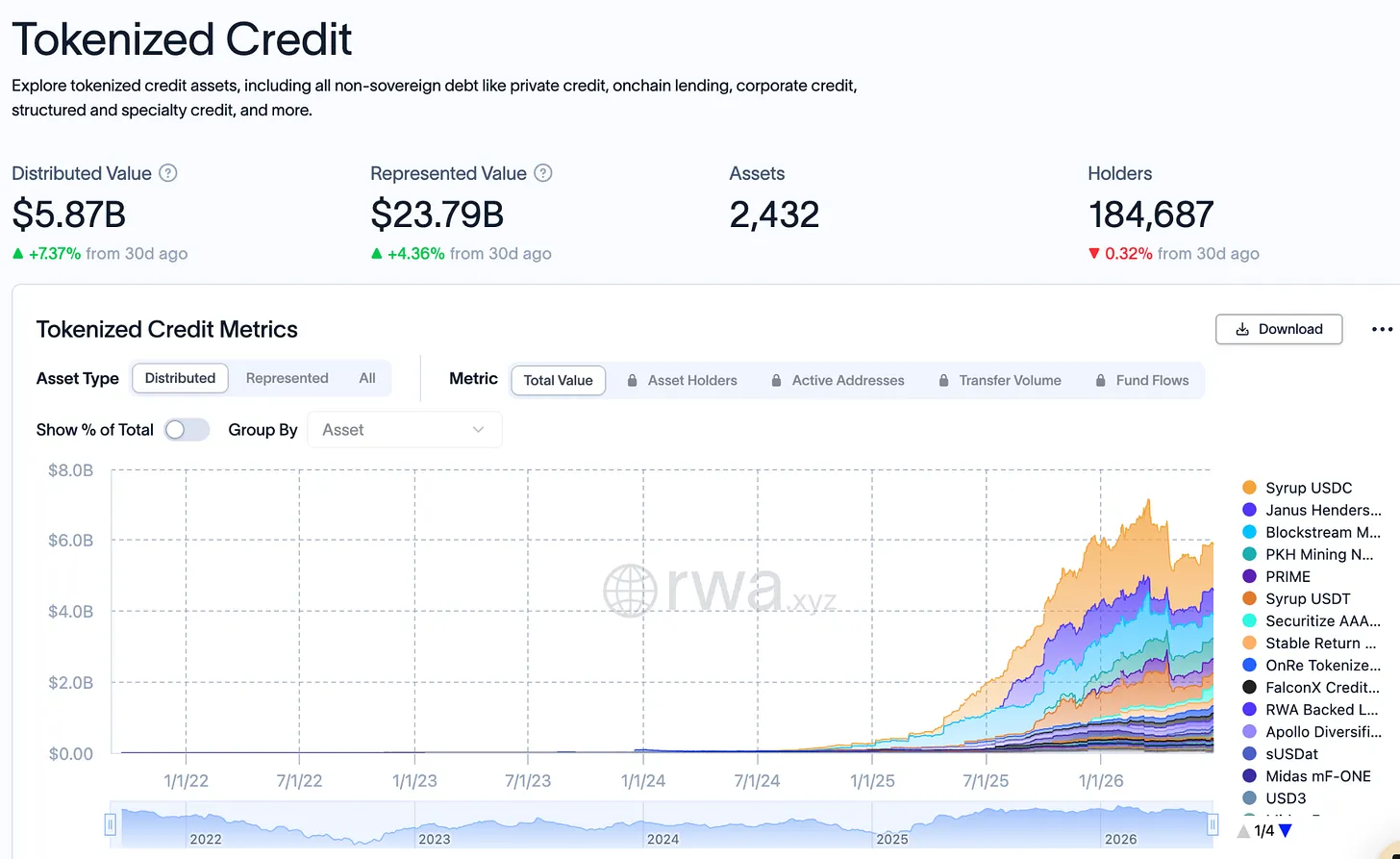

Hace un año, el tamaño del crédito privado completamente on-chain era de solo 400 millones de dólares; hoy alcanza los 5.87 mil millones de dólares, un aumento de 15 veces en 12 meses. Aun así, este tamaño representa solo el 0.3% del mercado global de crédito privado de 2 billones de dólares. En el primer trimestre de 2026, la mitad de las nuevas stablecoins emitidas fueron stablecoins con rendimiento, lo que significa que la mayor parte del nuevo capital en stablecoins busca activamente rendimientos crediticios reales, y ya no solo el anclaje de precio denominado en dólares.

Lo más crucial es que cada activo crediticio on-chain puede utilizarse como garantía y reutilizarse cíclicamente en diversos protocolos DeFi, derivando finalmente en volúmenes de transacción que superarán con creces el tamaño del capital principal.

Tomando ACRED como ejemplo: un inversor deposita 10,000 dólares en ACRED, lo utiliza como garantía en Morpho para pedir prestados 7,000 USDC, y luego compra más ACRED para una segunda garantía. Un capital principal de 10,000 dólares puede finalmente apalancar una exposición crediticia de más de 17,000 dólares. En contraste, con el crédito privado tradicional, una inversión de 10,000 dólares solo se mantiene estáticamente durante cinco años, sin posibilidad de ampliación. La ampliación cíclica en múltiples capas on-chain acelera la expansión del mercado, pero el riesgo también se transmite simultáneamente: un impago en cualquier préstamo subyacente puede propagar las pérdidas a lo largo de la cadena de apalancamiento.

La tokenización de activos no elimina los riesgos inherentes del crédito subyacente. Durante la fase de entrada continua de capital, los nuevos depósitos pueden cubrir las solicitudes de reembolso, enmascarando el riesgo; una vez que el flujo de entrada de capital se ralentiza, la contradicción entre la promesa de rendimiento del token y la capacidad real de pago de los préstamos subyacentes se expone completamente. Si los inversores solicitan reembolsos de manera concentrada, la liquidez del mercado se agota y el precio del token se desacopla significativamente del valor neto de los activos subyacentes.

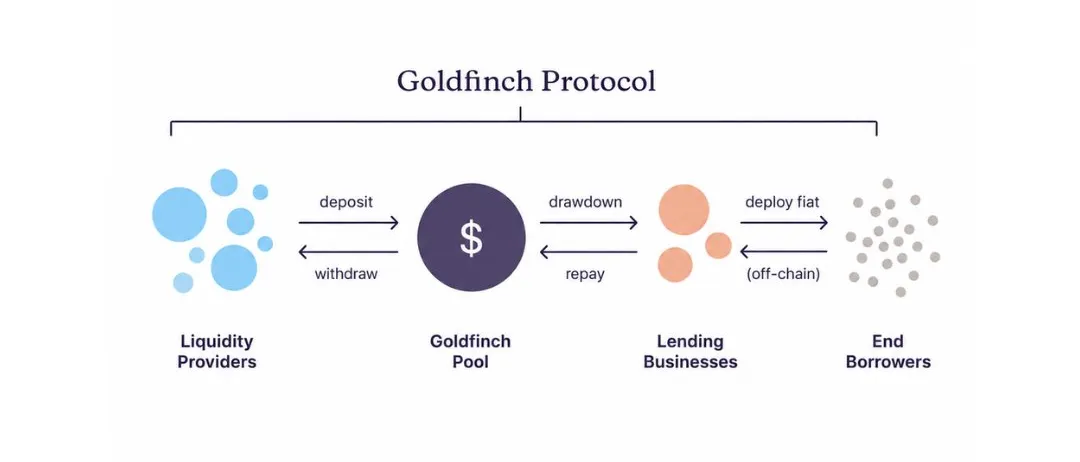

El colapso de Goldfinch es un caso típico. Este protocolo, lanzado en 2021, fue uno de los primeros proyectos en llevar el crédito privado a la cadena. Recientemente se vio obligado a cerrar, dejando atrapados 56 millones de dólares de fondos de usuarios en operaciones de préstamos offline en Kenia y Nigeria.

El error fatal cometido por Goldfinch

En 2021, Goldfinch completó una ronda de financiación de 25 millones de dólares liderada por a16z. En ese momento, los rendimientos anuales de los pools de préstamos DeFi eran solo del 2%-3%, y el proyecto planeaba canalizar capital cripto hacia pequeñas y medianas empresas en África y el Sudeste Asiático. Los bancos tradicionales locales se negaban a servir a este tipo de clientes, y los prestatarios estaban dispuestos a asumir altos intereses del 15%-25%.

La lógica de diseño del proyecto parecía simple: los usuarios depositaban USDC en un pool de liquidez, y el contrato inteligente asignaba automáticamente los fondos a los prestatarios en cuestión de segundos. Pero otorgar préstamos a una empresa de financiación de motocicletas en Nairobi requería que el equipo comprendiera a fondo la industria local del transporte en Kenia, verificara in situ las finanzas de la empresa y, en caso de mora, realizara acciones de cobro.

Todos estos aspectos de gestión de riesgos eran completamente imposibles de realizar a través de la cadena de bloques. Una vez que el USDC se convertía en chelines kenianos y se desembolsaba como crédito, los usuarios depositantes no podían rastrear el destino de los fondos, el estado operativo de la empresa ni confirmar si se cumplían los términos del préstamo. Toda la información central que determina la calidad del crédito se almacena off-chain, en manos de prestatarios ubicados en países que la mayoría de los inversores nunca han pisado.

Esto también llevó a que un importante desvío indebido no se descubriera hasta meses después: en 2022, la institución colaboradora local Tugende Kenya desvió indebidamente 1.9 millones de dólares de una línea de crédito de 5 millones hacia una entidad afiliada en Uganda, transfiriendo casi el 40% de los fondos del préstamo a una entidad en el extranjero no contemplada en el contrato. Mientras tanto, los usuarios depositantes seguían recibiendo rendimientos contables del 10%-12%, completamente ajenos a que los fondos subyacentes correspondientes a esos rendimientos ya habían sido transferidos indebidamente.

Una institución de crédito privado tradicional, al descubrir un incumplimiento contractual tan grave, iniciaría acciones de cobro y reestructuración de deuda en cuestión de días; pero los usuarios de Goldfinch solo pudieron enterarse de la realidad a través de publicaciones en el foro de gobernanza, pudiendo solo iniciar votaciones de gobernanza sin fuerza legal alguna, sin poder embargar activos ni auditar los créditos restantes.

En 2023, Tugende incumplió por completo y dejó de responder. Durante su ciclo operativo, Goldfinch emitió un total de 24 pools de liquidez, con un tamaño total de 113.3 millones de dólares, y solo 13 pools fueron reembolsados en su totalidad. 8 pools mantienen 53.82 millones de dólares en préstamos impagos, todos desviados de los acuerdos de pago originales, la mayoría en proceso de reestructuración de deuda, con reembolsos mensuales por pool de menos de 51,000 dólares. A ese ritmo de reembolso, recuperar la totalidad de los 53.82 millones de dólares llevaría entre 8 y 15 años.

Goldfinch asumió todos los riesgos crediticios de los mercados emergentes, como la volatilidad monetaria y la falta de historiales crediticios, pero no construyó la infraestructura de gestión de riesgos y cobro que las instituciones tradicionales han perfeccionado durante décadas. Por ejemplo, los bancos locales en Kenia tienen sucursales físicas y contactos regulatorios locales, poseyendo suficientes recursos en caso de préstamos fallidos.

Goldfinch, en cambio, simplemente canalizó capital de carteras anónimas globales hacia prestatarios de alto riesgo similares, careciendo de un sistema completo de gestión de riesgos offline, ampliando significativamente la asimetría de información entre prestamistas y prestatarios. Una vez que ocurre un incumplimiento, los depositantes tienen muy pocos canales para intervenir y gestionar la situación.

Llevar los activos a la cadena representa solo el 10% del trabajo en el negocio crediticio; el 90% restante, la debida diligencia y el cobro, depende en gran medida de recursos localizados, cuyo coste de establecimiento es extremadamente alto. Los suscriptores de crédito necesitan construir una base confiable para toda la clase de activos; cada préstamo fallido debido a negligencia en la gestión de riesgos eleva el umbral de colaboración para la tokenización institucional, debilitando la credibilidad de todo el sector.

La verdadera dificultad del negocio crediticio no tiene nada que ver con la tecnología on-chain. Si los profesionales del sector no logran ver esto claramente, al final solo replicarán un segundo colapso al estilo de Goldfinch.