Autoría: KarenZ, Foresight News

Una cuenta atrás está reescribiendo el mercado de criptomonedas del Reino Unido.

Si una plataforma ayuda a los usuarios a comprar criptomonedas, facilita operaciones, custodia activos o emite stablecoins en el Reino Unido, la pregunta central a la que se enfrentará próximamente será directa: ¿Su actividad entra dentro del nuevo alcance regulatorio de la FCA? ¿Necesita solicitar autorización? ¿Puede continuar operando durante el período de revisión de la solicitud?

A finales de junio de 2026, la Autoridad de Conducta Financiera del Reino Unido (FCA) publicó un conjunto de declaraciones de política regulatoria para activos criptográficos, que cubren la emisión de stablecoins, custodia, plataformas de negociación, intermediación, staking, préstamos, abuso de mercado, divulgación de información, capital prudencial y la aplicación del manual de la FCA, entre otros.

De acuerdo con el "Crypto Roadmap" de la FCA, esto significa que la regulación de criptomonedas en el Reino Unido pasa de años de consultas a una fase de normas definitivas.

Del registro a la autorización

El Reino Unido ya regulaba anteriormente el sector cripto, pero sus límites eran relativamente limitados. Desde enero de 2020, los proveedores de servicios de negociación de activos criptográficos y los proveedores de monederos de custodia que operan en el Reino Unido necesitan registrarse ante la FCA en virtud de las normativas contra el blanqueo de capitales; en 2023, las normas de promoción financiera comenzaron a aplicarse al marketing de activos criptográficos.

Este cambio va más allá. La FCA afirma que el Reino Unido aprobó el 4 de febrero de 2026, a través del Parlamento, el "Financial Services and Markets Act 2000 (Cryptoassets) Regulations 2026" ("Reglamento de Servicios Financieros y Mercados de 2000 (Activos Criptográficos) de 2026"), incorporando por primera vez un alcance más amplio de actividades relacionadas con activos criptográficos dentro del ámbito regulatorio de la FCA. En el nuevo régimen, el alcance completo de las actividades reguladas se ampliará a partir del 25 de octubre de 2027.

Este régimen afecta a numerosos agentes. Entre las actividades relacionadas que enumera la FCA se incluyen: emitir stablecoins cualificados, custodiar activos criptográficos, operar plataformas de negociación de activos criptográficos cualificados, negociar activos criptográficos cualificados por cuenta propia o ajena, organizar servicios de negociación de activos criptográficos cualificados (incluidos los préstamos en cripto) y organizar servicios de staking de activos criptográficos cualificados, entre otros.

En otras palabras, en materia de regulación del cripto, el objetivo del regulador británico no es un solo eslabón. Emisión, negociación, intermediación, corretaje, custodia, staking, préstamos; si la actividad cae dentro de las definiciones del nuevo régimen, puede necesitar entrar en el sistema de autorización de la FCA.

La ventana más crítica, que determina si se puede operar mientras se revisa

Para las empresas cripto que ya operan en el mercado británico, el período más importante a vigilar es del 30 de septiembre de 2026 al 28 de febrero de 2027.

La FCA indica que si una empresa desea acogerse a las "savings provisions", es decir, las disposiciones transitorias de salvaguardia, la ventana de solicitud está prevista que se abra el 30 de septiembre de 2026 y se cierre el 28 de febrero de 2027. Las empresas que cumplan los requisitos y presenten su solicitud dentro de esta ventana podrán continuar realizando las actividades especificadas mientras la FCA toma una decisión.

No es un simple recordatorio de fecha. Es lo que determina si las empresas existentes pueden seguir operando mientras esperan la revisión de su autorización. Perder la ventana podría suponer la pérdida de la protección para continuar realizando actividades relacionadas durante el período transitorio.

La FCA también aclara que el registro existente no se convertirá automáticamente. Las empresas actualmente registradas bajo la "Financial Services and Markets Act 2000" (FSMA), el "Money Laundering Regulations", o autorizadas bajo las normas de servicios de pago o dinero electrónico, así como los aprobadores de promociones financieras que dependen de la autorización del artículo 21 de la FSMA, si sus actividades entran dentro del nuevo alcance de actividades reguladas de activos criptográficos, aún necesitarán obtener la autorización correspondiente.

Esto obligará a muchas empresas a reevaluar los límites de su actividad. Los modelos que antes podían operar bajo el registro contra el blanqueo de capitales o las normas de promoción financiera pueden no ser suficientes bajo el nuevo régimen. Las empresas deben primero determinar si entran dentro del ámbito regulatorio y luego preparar la solicitud de autorización, los arreglos de capital, los sistemas de control de riesgos y los mecanismos de protección de activos de clientes.

Además de la licencia, están los umbrales de capital y control de riesgos

Obtener la autorización no es el único problema. Esta vez, la FCA ha desglosado muchos requisitos de cumplimiento que antes solían quedar en meras declaraciones en normas más específicas.

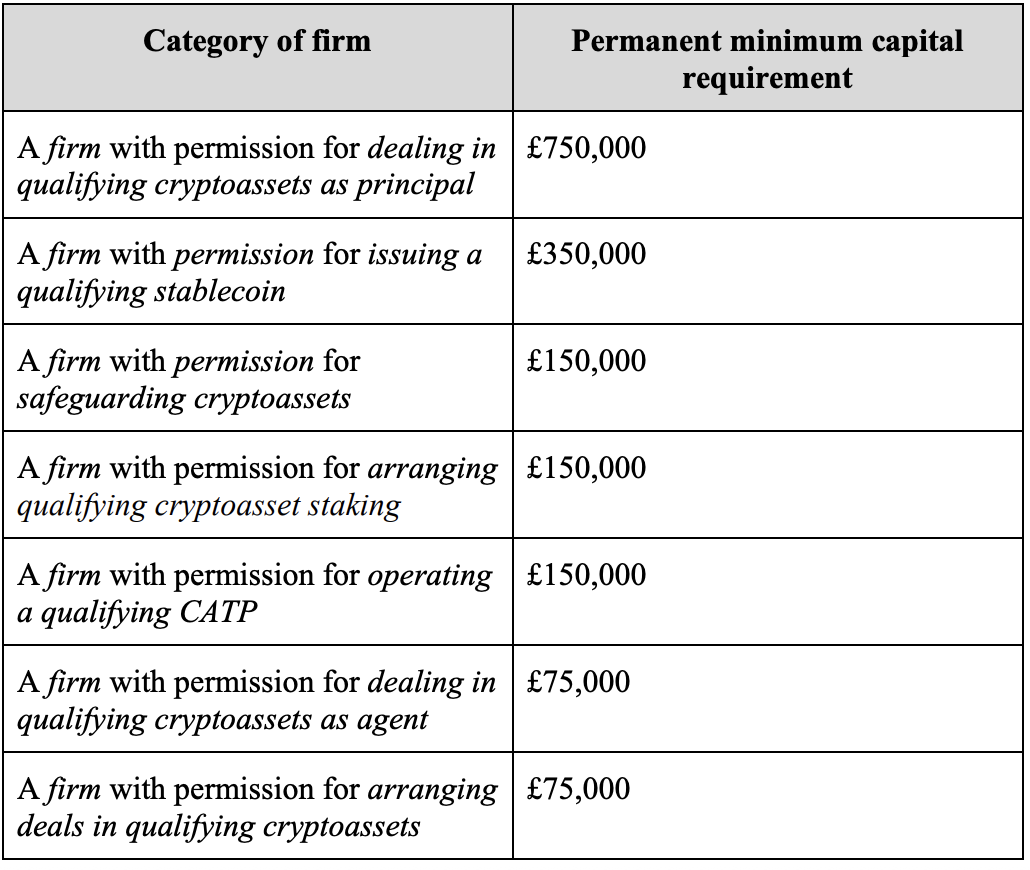

En cuanto al capital prudencial, PS26/12 establece los requisitos de capital mínimo permanente para diferentes actividades. Para empresas que negocien activos criptográficos cualificados por cuenta propia: 750.000 libras esterlinas; para emisores de stablecoins cualificados: 350.000 libras; para custodia de activos criptográficos, provisión de servicios de staking de activos criptográficos cualificados, operación de plataformas de negociación de activos criptográficos cualificados: 150.000 libras; para negociación por cuenta ajena y organización de operaciones: 75.000 libras.

Estas cifras pueden parecer bajas, pero son solo la base. La FCA explica que el requisito mínimo de fondos propios de una empresa se tomará como el valor más alto entre tres: el requisito de capital mínimo permanente, el requisito de gastos fijos y el requisito de K-factor. El capital mínimo permanente es la línea base, y el K-factor se calculará adicionalmente en función de la escala de las actividades y la exposición al riesgo. La FCA también enfatiza que el capital mínimo permanente es un umbral de autorización, y las empresas no pueden obtener la autorización y luego completar el capital en etapas posteriores.

La FCA también introduce un requisito básico de activos líquidos. Las empresas relevantes deben mantener activos líquidos esenciales, por un importe equivalente a un tercio de sus gastos fijos, más el 1,6% del total de las garantías proporcionadas a los clientes. El propósito de este colchón de liquidez es muy práctico: las empresas no solo deben cumplir los requisitos de capital sobre el papel, sino también tener suficientes activos líquidos para respaldar sus operaciones, una salida ordenada o el cumplimiento de obligaciones relacionadas con clientes en situaciones de estrés.

Las plataformas de negociación y los intermediarios también se enfrentan a normas más detalladas de conducta de mercado. La FCA afirma en su comunicado de prensa que el nuevo marco introducirá normas de integridad de mercado, que cubren áreas como el uso de información privilegiada y la manipulación del mercado; en el resumen general del régimen, la FCA también incluye a las plataformas de negociación e intermediarios dentro del alcance de las normas de actividad de PS26/11, y menciona específicamente requisitos como la "mejor ejecución" y la verificación de precios en múltiples lugares de ejecución. PS26/11 estipula además que las empresas relevantes deben establecer procedimientos de procesamiento de órdenes de clientes, asegurando que las órdenes de los clientes se ejecuten de manera puntual, justa y rápida, y que, cuando sea posible, se realicen verificaciones de precio consultando al menos 3 lugares de ejecución autorizados en el Reino Unido que sean fiables.

Si hay menos de 3 lugares autorizados en el Reino Unido donde se pueda ejecutar dicha orden, se verificarán los lugares disponibles existentes. La FCA subraya simultáneamente que esto no es una comparación mecánica precio a precio por operación, ni requiere que las órdenes solo se ejecuten en los 3 lugares verificados. Requiere que las empresas utilicen fuentes de precios fiables para validar su propia política de ejecución, y que puedan demostrar que los resultados de ejecución que obtienen para sus clientes son al menos tan buenos como los resultados que se habrían obtenido en esos lugares autorizados en el Reino Unido en circunstancias comparables.

El foco de la actividad de custodia es la protección de los activos de los clientes. La FCA confirma en PS26/11 que aplicará los requisitos de protección CASS 17 a los activos criptográficos de los clientes, centrándose las normas en la titularidad, el mantenimiento de registros, la reconciliación de activos y la gestión de claves privadas. En resumen, las plataformas no pueden limitarse a decir "los activos son transparentes en la cadena", sino que deben demostrar que saben qué activos pertenecen a qué cliente, si los registros contables coinciden con los activos en cadena, y que el control de las claves privadas no se verá comprometido por procesos internos o ataques externos.

El análisis coste-beneficio de la FCA ofrece una cifra más intuitiva: estima que las normas de protección de custodia podrían evitar pérdidas de aproximadamente 60 millones de libras esterlinas anuales para los consumidores.

Los préstamos y el staking también se incluyen en un marco más detallado de protección al consumidor. Para los préstamos en cripto, la FCA mantiene los requisitos centrales de protección para clientes minoristas, incluyendo una divulgación reforzada, consentimiento del cliente, pruebas de idoneidad, mantenimiento de registros, garantías excesivas y protección contra saldos negativos. La llamada protección contra saldos negativos significa que las pérdidas asumidas por un cliente minorista en un préstamo en criptomonedas no deben exceder el valor de mercado de la garantía específicamente proporcionada para dicho préstamo.

Para los servicios de staking, la FCA mantiene los requisitos de divulgación, términos contractuales, consentimiento del cliente y mantenimiento de registros, pero ajusta los acuerdos de staking automático, permitiendo que el cliente dé su consentimiento para un staking continuo que cubra las tenencias actuales y futuras, siempre que se cumplan las condiciones relevantes y se notifique anualmente.

Las stablecoins se sitúan junto al potencial de los pagos

Las stablecoins son un tipo de actividad que se trata de forma separada en este marco regulatorio.

La FCA afirma que las stablecoins cualificadas emitidas en el Reino Unido deberán estar totalmente respaldadas y ser canjeables a la par, para respaldar su uso como "instrumentos de tipo monetario".

El núcleo de PS26/10 es que los emisores de stablecoins establezcan un mecanismo auditable en torno a los activos de respaldo, el canje, la divulgación y la protección de activos. La norma final de la FCA requiere que los emisores de stablecoins británicos deben proporcionar un respaldo total a sus stablecoins desde el momento de su acuñación, incluyendo los tokens que ellos mismos poseen; los tokens destruidos permanentemente ya no necesitarán cobertura de activos de respaldo. La razón que da la FCA es directa: las stablecoins son negociables, y si tokens no respaldados entran en el mercado, podrían socavar la confianza en su capacidad de anclaje 1:1.

En cuanto al canje, la FCA exige que los emisores de stablecoins británicos proporcionen el derecho de canje a la par, y completen el canje dentro de un plazo de T+1. Sin embargo, la norma final ajusta el punto de inicio del plazo: T+1 ya no se cuenta desde que se presenta una solicitud de canje completa, sino desde que el emisor recibe los stablecoins a canjear en su monedero. De esta manera, las comprobaciones AML/KYC pueden completarse antes de T+1, evitando que la revisión antilavado quede comprimida dentro del plazo de canje.

En cuanto a los activos de respaldo, la FCA divide las reservas de stablecoins en dos niveles: activos de respaldo básicos ("core backing assets") y activos de respaldo ampliados ("expanded backing assets").

Los activos de respaldo básicos incluyen depósitos a la vista e instrumentos de deuda pública a corto plazo; los activos de respaldo ampliados incluyen instrumentos de deuda pública a largo plazo, participaciones en fondos del mercado monetario de tipo CNAV de deuda pública, y acuerdos de repos o reverse repos con vencimiento no superior a 7 días y cuyo subyacente sean instrumentos de deuda pública.

La FCA establece dos requisitos de liquidez: primero, el emisor debe cumplir el ODDR ("On-demand Deposit Requirement", Requisito de Depósito a la Vista), es decir, mantener al menos el 5% del pool de activos de respaldo como depósitos a la vista; segundo, el emisor también debe cumplir el CBAR ("Core Backing Asset Requirement", Requisito de Activos de Respaldo Básicos), es decir, mantener un porcentaje adicional de activos de respaldo básicos, tomando como porcentaje el mayor entre el 5% y el porcentaje máximo de canje en un solo día en los últimos 180 días de canje. Los depósitos a la vista utilizados para cumplir el ODDR no pueden utilizarse simultáneamente para cumplir el CBAR.

El objetivo de este diseño es evitar que los emisores asignen más activos a largo plazo o complejos en busca de rentabilidad, pero luego no tengan suficientes activos de alta liquidez cuando los usuarios acudan masivamente al canje.

Además, detrás de esto hay una mayor división de tareas regulatorias. La FCA y el Banco de Inglaterra publicaron el mismo día una declaración conjunta explicando la vía regulatoria para los emisores de stablecoins sistémicos. Los "emisores de stablecoins británicos en general" serán regulados por la FCA; si el Tesoro británico determina que un emisor de stablecoins británico tiene "importancia sistémica", podría pasar de la regulación exclusiva de la FCA a una regulación conjunta de la FCA y el Banco de Inglaterra.

PS26/10 también menciona que, en el borrador de normas del Banco de Inglaterra, la composición de los activos de respaldo para stablecoins sistémicos podría pasar a ser hasta un 70% de deuda soberana británica con vencimiento residual inferior a 6 meses, y al menos un 30% de depósitos en el banco central; una stablecoin individual también podría estar sujeta a un límite de emisión temporal de 40.000 millones de libras esterlinas, y requerir un canje T+0.

Esto indica que el Reino Unido no ve las stablecoins solo como herramientas de valoración en los intercambios. Mientras sigan acercándose a los escenarios de pago y liquidación, el foco regulatorio se expandirá desde el riesgo de inversión hacia la seguridad de las reservas, la estabilidad del canje y la fiabilidad de la infraestructura financiera.

Resumen

La FCA sigue recordando que la gran mayoría de los activos criptográficos son altamente especulativos y que los consumidores podrían perder todo su capital. Las nuevas normas no eliminarán este tipo de riesgos, ni avalan los activos criptográficos. Lo que cambian es otra cosa: el Reino Unido comienza a tratar las actividades cripto con el lenguaje más completo de la regulación financiera.

Bajo el nuevo marco, las empresas relacionadas con las criptomonedas también tendrán que demostrar si su capital es suficiente, cómo protegen los activos de los clientes, si la ejecución de operaciones es justa, si las stablecoins pueden canjearse según las normas, y quién es responsable si los riesgos se descontrolan.

El 25 de octubre de 2027, cuando termine la cuenta atrás, las que realmente permanecerán serán aquellas empresas que puedan explicar claramente sus límites operativos, los activos de los clientes, los colchones de capital y las responsabilidades en caso de riesgo.