Saylor pasó cuatro años diciéndole a todos que Strategy nunca vendería Bitcoin. El 29 de junio, su empresa publicó un documento titulado 'Marco de Capital de Crédito Digital', cuyo núcleo es permitir a Strategy vender hasta 1,250 millones de dólares en Bitcoin. Tras la noticia, las acciones MSTR subieron casi un 7% en el mercado previo a la apertura.

Una empresa que tenía como fe 'nunca vender' anunció un plan de venta, y el mercado lo tomó como algo positivo. Esto merece un análisis detallado.

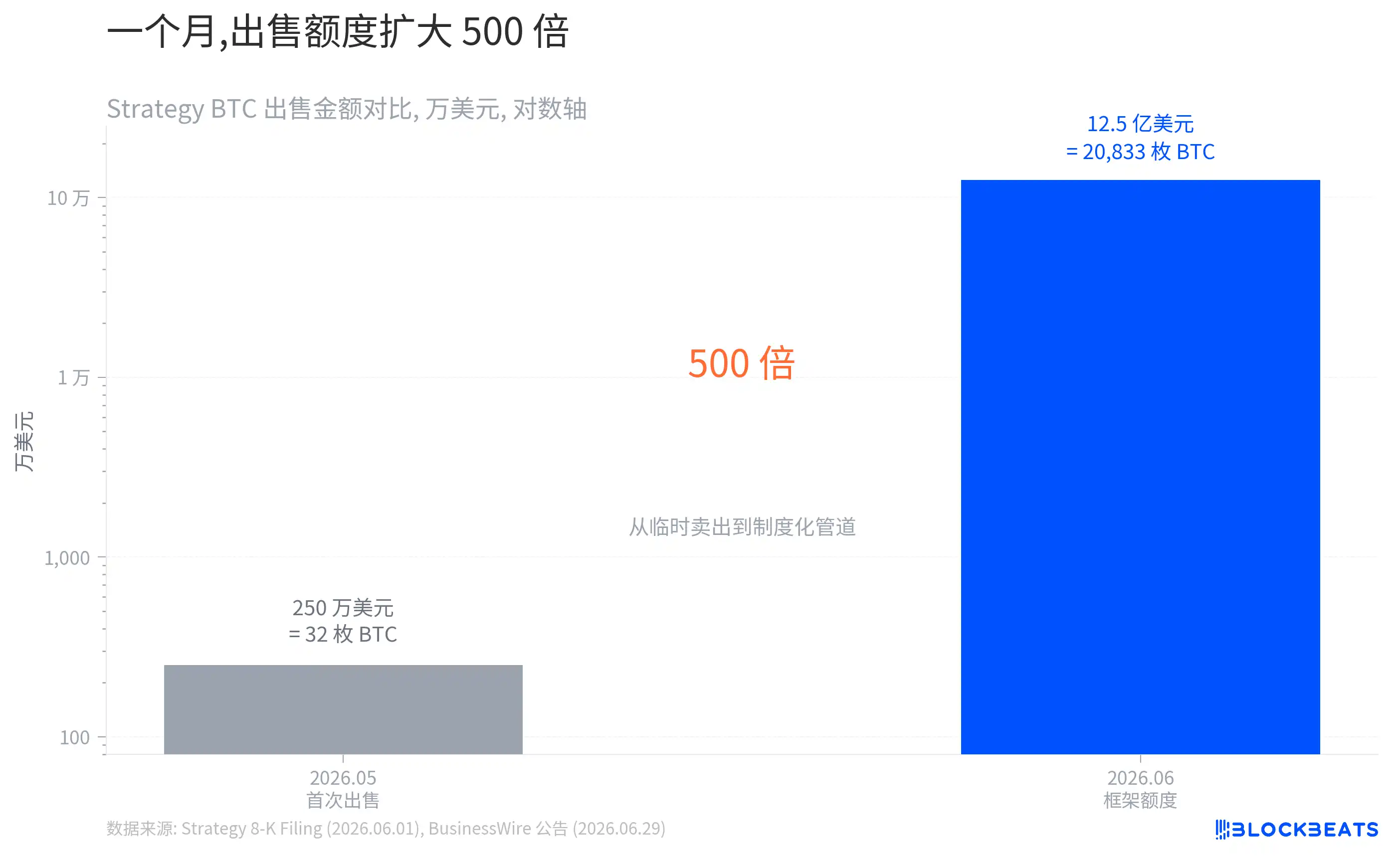

De 32 monedas a 1,250 millones de dólares

A finales de mayo, según informó CoinDesk, Strategy vendió silenciosamente 32 bitcoins, equivalentes a aproximadamente 2.5 millones de dólares. Fue la primera venta desde 2022, con un propósito directo: pagar dividendos de acciones preferentes. En ese momento, MSTR cayó de inmediato, y los inversionistas sintieron que la promesa de Saylor de 'nunca vender' se había roto.

Un mes después, el marco elevó el límite de venta en 500 veces.

Al precio actual, este monto equivale aproximadamente a veinte mil bitcoins, representando el 2.5% del total de tenencias de Strategy.

Pero el cambio de escala es solo superficial. La verdadera transformación está en la naturaleza. Según el archivo 8-K presentado por Strategy, la venta de mayo fue calificada como 'ad-hoc', es decir, temporal y ocasional. El nuevo marco es un canal institucionalizado que establece cuatro usos explícitos: aumentar las reservas en dólares, pagar dividendos e intereses de acciones preferentes, recomprar sus propias acciones preferentes y recomprar acciones ordinarias de MSTR.

Vender bitcoins ya no es una solución de emergencia temporal, sino que se ha convertido en parte de la herramienta de gestión. El CEO de Strategy, Phong Le, usó palabras directas en el anuncio, diciendo que la compañía está 'pasando de una emisión de capital unidireccional a una gestión activa de capital'. De la excepción a la institución, solo pasó un mes. La pregunta es, ¿qué impulsó realmente este cambio?

A menor precio, mayor tasa de interés

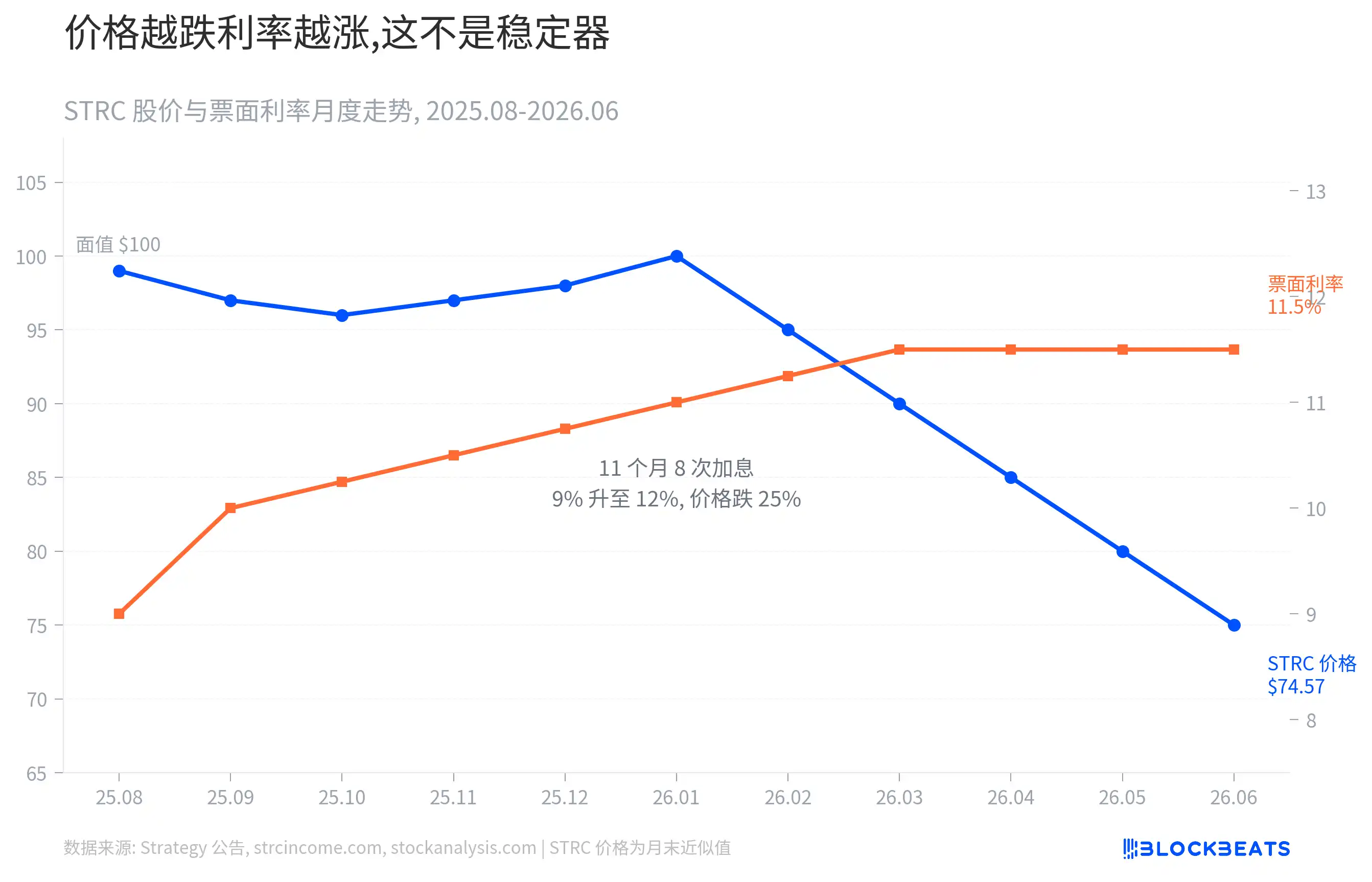

La respuesta está en la acción preferente más grande de Strategy, la STRC.

STRC es una acción preferente perpetua emitida en julio de 2025, con un valor nominal de 100 dólares. Según el anuncio de BusinessWire, el tamaño de la emisión fue de aproximadamente 8,500 millones de dólares, siendo la acción preferente única más grande del mundo. STRC tiene un mecanismo único: su tasa de dividendo no es fija, sino que se restablece mensualmente. En teoría, aumentar la tasa puede atraer compradores y estabilizar el precio.

En la práctica, efectivamente se ha estado ajustando. Según los registros de dividendos de strcincome.com, la tasa de STRC aumentó del 9% al 12% en un año. Se ajustó 8 veces en un año, aproximadamente cada seis semanas, lo que cada vez significa que Strategy debe pagar un poco más por esta acción preferente más grande del mundo.

Pero el aumento de tasas no estabilizó el precio; por el contrario, cuanto más se ajustaba, más caía. Según datos de stockanalysis.com, STRC cayó desde su valor nominal a 74.57 dólares, desanclándose más del 25%.

Lectura relacionada: '¿STRC cae por debajo de 80 dólares, pueden los aficionados a la inversión aún comprar en la caída?'

La brecha en el gráfico comenzó a ampliarse aceleradamente desde principios de 2026. Cada vez que la tasa sube un escalón, significa que Strategy debe pagar más por cada acción; cada vez que el precio cae un punto, significa que el mercado no cree que pueda pagarlo. El aumento de tasas, que debería ser un estabilizador, se convirtió en un acelerador.

¿Cuánto cuesta esta tijera? El principal de STRC es de 8,500 millones de dólares, con una tasa actual del 12%.

Solo este ítem, los dividendos anualizados superan los 1,000 millones de dólares.

Strategy también tiene otras tres acciones preferentes, STRK, STRF y STRD, y aproximadamente 6,700 millones de dólares en bonos convertibles. Según el anuncio de la compañía, las obligaciones anuales fijas de toda la estructura de capital alcanzan los 1,760 millones de dólares.

¿Qué significa 1,760 millones? Aproximadamente equivale a quemar 4.8 millones de dólares al día.

Según el mismo anuncio, las reservas en dólares de Strategy son de 2,550 millones, suficientes para cubrir aproximadamente un año y medio a ese ritmo de consumo. Sumando el límite de liquidación de bitcoins del marco, el período de cobertura puede extenderse a más de dos años.

Esta es la razón de ser del marco. No se trata de vender bitcoins en el mercado de manera desordenada, sino de proporcionar un tubo de oxígeno a una estructura de capital cada vez más costosa.

¿Qué pasa si el precio cae más?

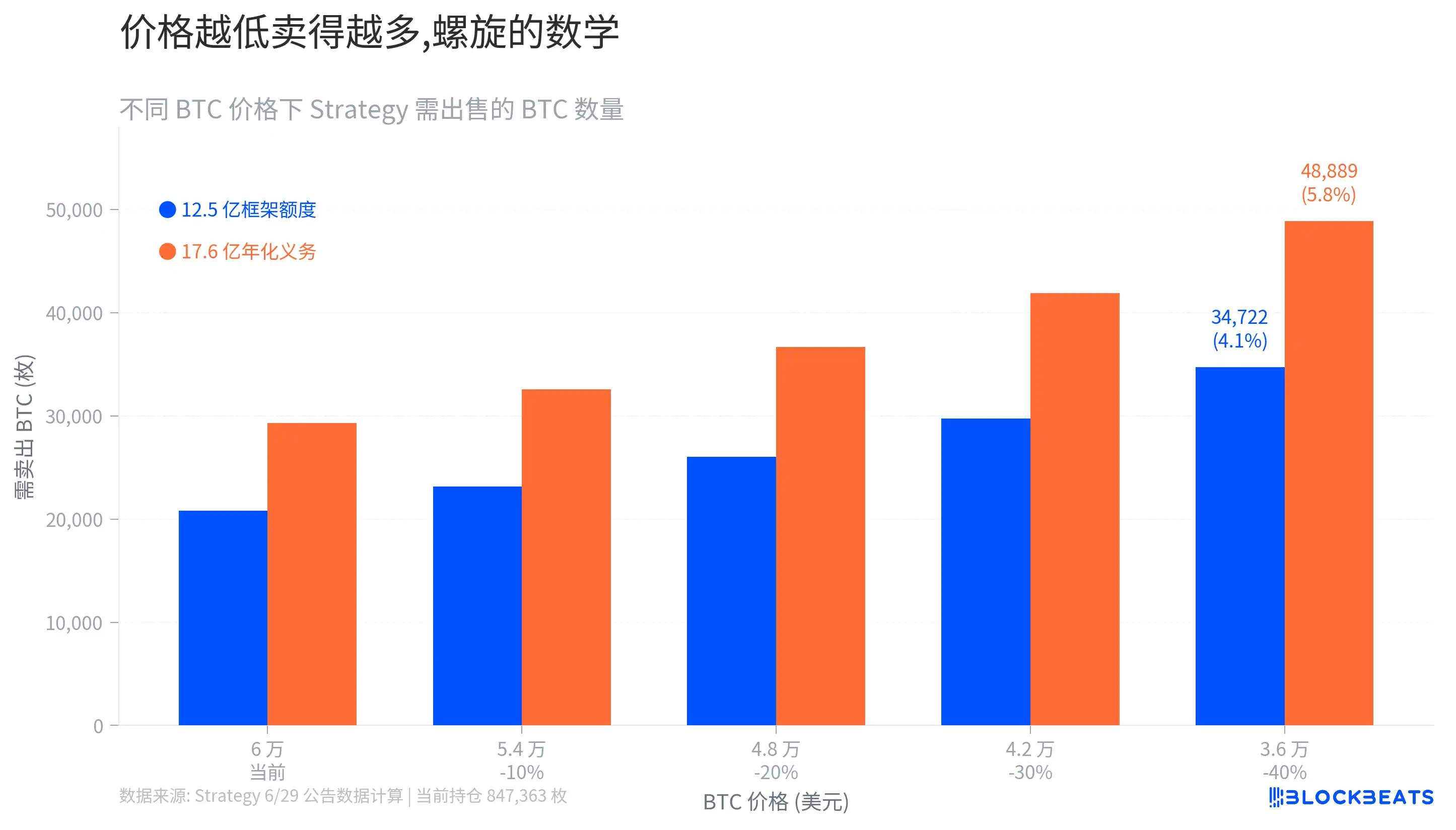

Cuánto tiempo puede durar el marco depende del precio de Bitcoin. Es una ecuación simple pero cruel.

Al precio actual, el límite del marco requiere vender aproximadamente veinte mil bitcoins, el 2.5% del total de tenencias. Esta proporción parece manejable. Pero en el gráfico a continuación se puede ver que, a medida que el precio cae, la cantidad que debe venderse aumenta rápidamente. Si Bitcoin cae un 40%, se necesitaría casi el doble de la cantidad para obtener el mismo monto en dólares.

Vale la pena prestar más atención a los escenarios fuera del marco. Según el análisis de VanEck, si todas las obligaciones anualizadas tuvieran que cubrirse vendiendo bitcoins, bajo el supuesto de precio más extremo, Strategy necesitaría vender casi 50,000 bitcoins al año, el 5.8% de sus tenencias.

Aquí se esconde un ciclo de autorrefuerzo. Una caída en el precio de Bitcoin reduciría el múltiplo del valor neto de los activos de MSTR. Según el análisis de Trefis, el mNAV actual de MSTR es de aproximadamente 0.64 veces, lo que significa que el mercado valora cada dólar de Bitcoin de Strategy en solo 64 centavos.

¿Qué significa un mNAV inferior a 1? Con este nivel de descuento, emitir acciones al precio de mercado (ATM) equivale a vender sus propios bitcoins a precio de descuento. Según análisis de múltiples firmas, este canal, que alguna vez fue la principal vía de financiamiento de Strategy, está de hecho congelado.

Las opciones restantes no son muchas. Si las reservas en dólares se consumen gradualmente y el desanclaje de STRC continúa agravándose, las tasas se verán forzadas a aumentar nuevamente. El aumento de tasas incrementa las obligaciones anualizadas, lo que a su vez obliga a Strategy a vender más bitcoins, generando más presión de venta que baja aún más el precio de Bitcoin. Vender bitcones por sí solo puede no interrumpir este ciclo, sino hacerlo girar más rápido.

Sin embargo, el consumo anual del 5.8% es el supuesto más extremo. Según el anuncio, las reservas de Strategy más el límite del marco suman 3,800 millones de dólares, suficientes para cubrir más de dos años de pagos de obligaciones. A corto plazo, no se necesita una venta masiva de bitcoins.

La lógica del aumento del 7% en el mercado puede estar aquí. Antes del anuncio del marco, los inversionistas estaban valorando un escenario peor: que Strategy podría verse forzada a vender bitcoins de manera desordenada, o incluso no poder pagar los dividendos de las acciones preferentes. El marco reemplazó el pánico con una solución institucionalizada. Según el análisis de Bohan Jiang, comerciante senior de derivados de FalconX, el marco es 'positivo tanto para los accionistas ordinarios como para los preferentes'.

Pero el alivio de la ansiedad de liquidez no resuelve el problema estructural. Las obligaciones anualizadas de 1,760 millones no disminuyen porque exista el marco, y la tasa de STRC sigue en 12%. Si el precio de Bitcoin no se recupera, la longitud de este tubo de oxígeno se puede calcular.