Autor original: Liam 'Akiba' Wright

Traducción original: Saoirse, Foresight News

Las acciones preferentes emitidas por empresas de reservas de bitcoin ya no son simplemente activos de rendimiento puro, sino que se han convertido en una vara de medir crediticia para evaluar la solidez del balance de estas empresas. Aunque el foco del mercado sigue centrado en Strategy, los datos revelados por Strive, la séptima empresa cotizada con mayores tenencias de bitcoin a nivel mundial, muestran de forma clara el impacto real de la propagación del riesgo: otra empresa de reservas de bitcoin posee acciones preferentes de Strategy, y las fluctuaciones en el valor de esta participación se han convertido ya en una señal clara de presión en el mercado.

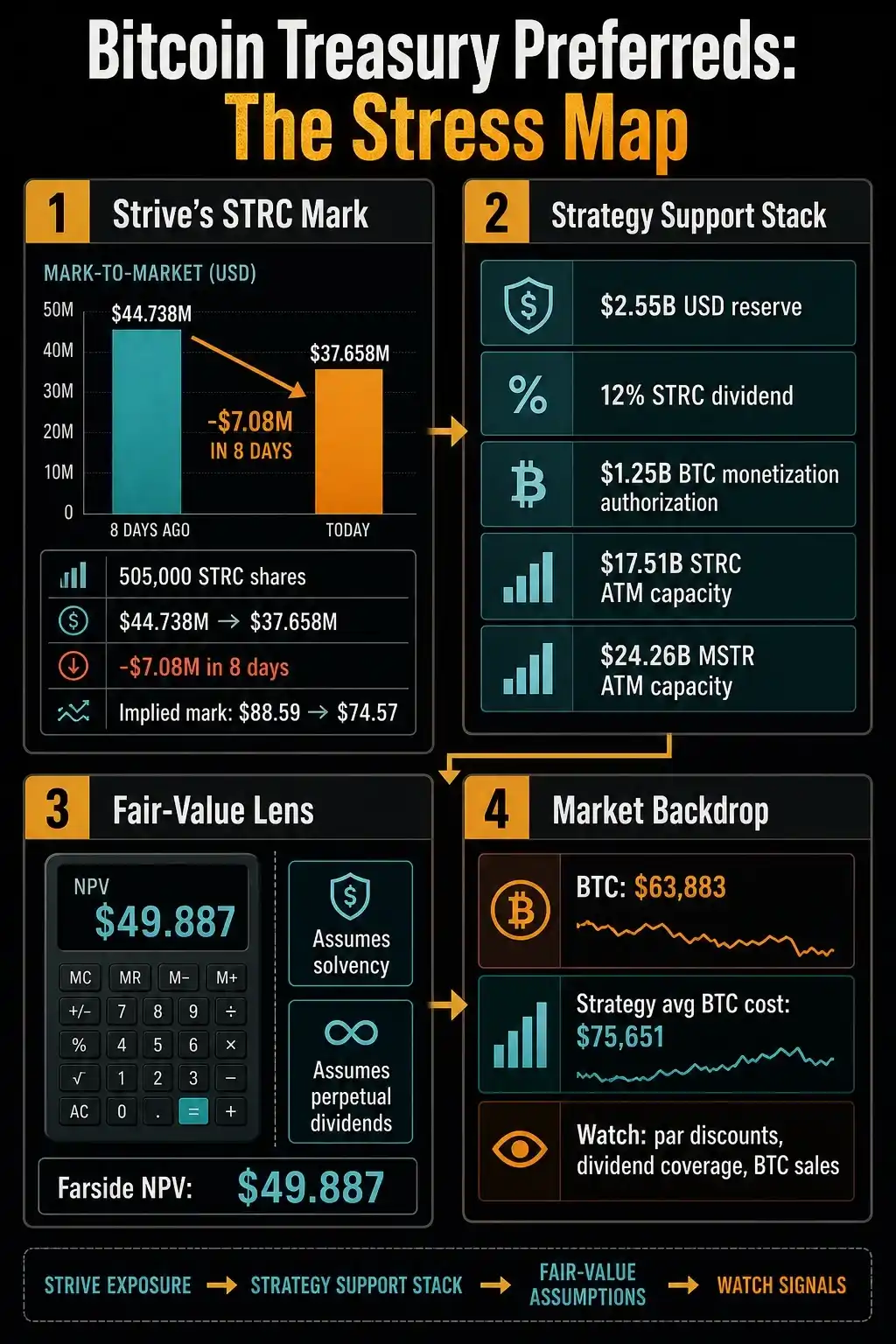

Strive reveló en un documento actualizado publicado el 29 de junio que, durante el período del 18 al 26 de junio, el número de sus acciones STRC, que asciende a 505.000, no cambió, pero el valor razonable de esta participación cayó de 44,738 millones de dólares a 37,658 millones de dólares.

En apenas 8 días, sin ningún ajuste en el número de acciones, el valor de la participación se evaporó en 7,08 millones de dólares. Según un cálculo simple basado en el valor razonable declarado, la valoración de mercado de las acciones STRC de Strive pasó de aproximadamente 88,59 dólares por acción a 74,57 dólares por acción.

Este documento de revelación no demuestra que la empresa esté en una situación de insolvencia, se vea obligada a vender activos o que su estructura de capital haya colapsado por completo, pero revela un hecho más crucial: incluso antes de que estalle una crisis importante, el riesgo de las acciones preferentes de reservas de bitcoin se puede transmitir a través de las participaciones cruzadas entre empresas y llegar al balance de otras compañías.

Al 26 de junio, Strive aún poseía 19.864 bitcoins, contaba con 141,7 millones de dólares en efectivo y equivalentes, y tenía en circulación un total de 7.829.502 acciones preferentes propias SATA. Sin embargo, la señal central que emite este informe financiero no es el tamaño de sus propios activos, sino que su exposición a las acciones preferentes de Strategy cambia por completo la lógica de evaluación de los inversores sobre todo el sector.

El mercado siempre ha mantenido una controversia en torno a las acciones STRC emitidas por Strategy: los inversores se preguntan si considerarían este producto como un activo de rendimiento estable o como un activo crediticio de alto riesgo vinculado al comportamiento del precio del bitcoin, la liquidez del mercado y la capacidad de Strategy para pagar dividendos. La revelación de Strive hace que esta pregunta sea aún más apremiante.

Las participaciones cruzadas en acciones preferentes entre diferentes empresas de reservas de bitcoin crean un canal claro y visible de transmisión de riesgos entre compañías. Si las acciones STRC se negocian con descuento, Strive reflejará pérdidas de activos en el valor razonable de su propio informe financiero; si posteriormente las acciones preferentes SATA emitidas por Strive también se enfrentan a dudas del mercado, este podrá juzgar de manera intuitiva si la presión actual es solo un problema de una empresa individual o si ya se ha extendido a toda la industria a través del modelo de financiación con acciones preferentes.

El punto de venta inicial de este tipo de acciones preferentes de reserva era el rendimiento estable, el valor nominal fijo y los dividendos periódicos, lo que las hacía muy atractivas para los inversores que prefieren ganancias estables. Pero cuando el foco del mercado se desplaza hacia la tasa de descuento sobre el valor nominal, la cobertura de las reservas de efectivo, el mecanismo de ajuste de dividendos, la recompra de acciones y la posible venta de activos, la naturaleza comercial de estos valores cambia por completo hacia activos de riesgo de tipo crediticio.

La pregunta central que más preocupa ahora a los inversores es: ¿tiene el emisor suficiente efectivo, canales de financiación fluidos y suficiente liquidez en bitcoin para garantizar la credibilidad del pago de dividendos?

La pérdida flotante de 7,08 millones de dólares en 8 días de las acciones preferentes STRC de Strive expone el riesgo de las participaciones cruzadas en la industria. Se enumeran las herramientas completas utilizadas por Strategy para estabilizar la situación: reservas de efectivo, altos dividendos, venta de monedas, nuevas emisiones, etc., junto con el contexto de mercado de que la valoración razonable de STRC por parte de una agencia externa es de solo 49,887 dólares y que el precio actual del bitcoin está muy por debajo del costo promedio de las tenencias de la empresa. Se destaca la necesidad de monitorear de cerca el descuento de las acciones preferentes, la capacidad de cobertura de dividendos y las acciones de venta de bitcoin para juzgar la dirección del riesgo en la industria.

Nuevo plan de operación de Strategy: Esencia es la gestión de riesgos crediticios

El documento regulatorio presentado por Strategy el 29 de junio corrobora aún más este cambio de lógica. La empresa lanzó un marco de capital de crédito digital, con políticas complementarias que incluyen reglas de gestión de reservas en dólares, un esquema de dividendos STRC revisado, un plan de recompra de acciones preferentes, un plan de recompra de acciones ordinarias y un esquema de conversión de bitcoin. Este conjunto de herramientas está diseñado específicamente para hacer frente a una estructura de capital bajo presión.

Strategy reveló que, al 28 de junio, el tamaño de sus reservas en dólares alcanzó los 2.550 millones de dólares; la junta directiva estableció una regla estricta que obliga a la gerencia a mantener reservas de efectivo que cubran al menos los pagos anuales de dividendos de acciones preferentes y gastos por intereses de los próximos 12 meses, a menos que la junta apruebe específicamente reducir este estándar. El documento también aclara que los fondos de reserva pueden reponerse vendiendo tokens a través del plan de conversión de bitcoin o mediante otras operaciones de mercado de capitales.

Estas reservas son cruciales porque Strategy aumentó el dividendo anual regular de las acciones STRC al 12%, que se pagará mensualmente en dos partes, aplicable a partir del 1 de julio y a todas las fechas de registro posteriores. La empresa ya anunció, para los ciclos de liquidación del 31 de julio y 15 de agosto, un dividendo en efectivo de 0,5 dólares por acción, sujeto a las condiciones establecidas en el acuerdo de emisión de STRC.

Aunque aumentar los dividendos puede sostener a corto plazo este producto de rendimiento, también plantea una nueva pregunta: si el valor se mantiene con descuento, ¿se podrá sostener este alto dividendo a largo plazo?

Strategy aclaró la lógica de interconexión de sus políticas: el esquema de dividendos de STRC considerará integralmente el precio de mercado secundario de STRC, el rendimiento general del mercado, los diferenciales crediticios, el precio y la volatilidad del bitcoin, la cobertura de las reservas, el entorno del mercado de capitales y la estructura de capital general de la empresa. El documento también enfatiza que el pago de dividendos de STRC no tiene una garantía de pago rígida y que no se aumentarán unilateralmente los dividendos solo porque el precio de mercado de STRC esté por debajo de su valor nominal.

Todo el sistema de políticas sigue completamente la lógica de una gestión crediticia proactiva. La empresa también autorizó un límite máximo de 1.000 millones de dólares para recomprar sus propios valores de crédito digital, siendo STRC el objetivo prioritario de recompra si la gerencia considera que esto puede aumentar el valor empresarial y optimizar la estructura de capital; además, se aprobó otro límite de 1.000 millones de dólares para recomprar acciones ordinarias Clase A. Estas autorizaciones de recompra no significan que la empresa deba ejecutarlas, pero muestran claramente todas las herramientas que la gerencia podría utilizar si el riesgo de descuento continúa empeorando.

En el mismo marco de capital, la venta de bitcoin también se incorporó como una medida formal de respuesta. La junta directiva aprobó un plan de conversión de bitcoin, mediante el cual se podrían recaudar hasta 1.250 millones de dólares vendiendo bitcoin para complementar las reservas en dólares; si la gerencia considera que este método es superior a emitir nuevas acciones ordinarias u otras operaciones de mercado de capitales, podría utilizar los fondos de la venta de bitcoin para cubrir los pagos de dividendos de acciones preferentes y gastos por intereses, y también para proporcionar fondos para la recompra de acciones.

La empresa dejó claro que este plan no obliga a vender bitcoin, pero esta autorización cambia por completo la narrativa del mercado: esta empresa, cuya actividad principal era acumular bitcoin, ahora tiene un canal formal para utilizar sus activos en bitcoin para estabilizar su sistema crediticio.

Cálculo del valor razonable: La prueba central es la sostenibilidad de los dividendos

La calculadora de valor razonable de STRC publicada por la agencia externa Farside puede explicar por qué el centro de la discusión del mercado ya se ha alejado del rendimiento superficial. CryptoSlate consultó los datos de esta herramienta el 7 de julio y, bajo las condiciones de cálculo predeterminadas, el valor actual neto por acción de STRC era de solo 49,887 dólares; el modelo de cálculo asume una tasa de cupón inicial del 11,50%, que se reduce al 3,60% a partir del mes 33.

Este cálculo tiene una premisa clave: que la empresa continúe operando normalmente y pague dividendos completos de forma perpetua. Esta valoración no es el precio oficial dado por Strategy, ni debe confundirse con la política de dividendos del 12% anual para STRC anunciada por Strategy, pero refleja claramente la variable central que realmente preocupa a los inversores en acciones preferentes: la valoración depende en gran medida de la sostenibilidad de los dividendos, la tasa de descuento y la capacidad del emisor para seguir pagando intereses ante las fluctuaciones del precio del bitcoin y del mercado de capitales.

El entorno general del mercado de bitcoin amplifica aún más esta prueba crediticia. Los datos de precios de bitcoin de CryptoSlate muestran que el 8 de julio el bitcoin cotizaba alrededor de 62.000 dólares, con una caída del 1,8% en 24 horas, una subida del 5,5% en 7 días, una capitalización de mercado total de 1,24 billones de dólares, y una participación del bitcoin en el mercado total de criptomonedas del 58%.

Pero los datos de tenencias de bitcoin de Strategy al 28 de junio muestran que la empresa posee 847.363 bitcoins, con un costo promedio de compra de 75.651 dólares. Que el precio de mercado actual esté muy por debajo del costo promedio no obliga a la empresa a vender de inmediato, pero explica por qué el mercado está muy atento a las políticas de reservas, los mecanismos de emisión bajo demanda (ATM) y las cláusulas relacionadas con la conversión de bitcoin.

Los datos de emisión bajo demanda (ATM) de Strategy muestran claramente que este modelo de negocio aún tiene amplio espacio de financiación. Durante el período del 22 al 28 de junio, la empresa no emitió acciones preferentes a través del canal ATM, solo vendió 12.669.017 acciones ordinarias MSTR, recaudando un neto de 1.152,4 millones de dólares; las cantidades restantes autorizadas para emisión son: 17.510,8 millones de dólares en acciones preferentes STRC y 24.257,5 millones de dólares en acciones ordinarias MSTR, además de otros esquemas de emisión de acciones preferentes complementarios.

El modelo de negocio en su conjunto aún cuenta con múltiples herramientas de amortiguación, pero la pregunta clave es: ¿a qué costo se deberán utilizar estas herramientas cuando los inversores exijan mayores rendimientos, los valores sufran grandes descuentos o se necesiten activos de respaldo más sólidos?

Dos escenarios para juzgar si el riesgo se propaga completamente

Actualmente, el mercado tiene dos lógicas centrales para juzgar la evolución futura:

Escenario 1: El riesgo está limitado, solo afecta a Strategy

La magnitud del descuento de STRC se reduce, las reservas en dólares y la política de dividendos estabilizan el sentimiento del mercado, el plan de conversión de bitcoin solo se mantiene como opción de respaldo, la depreciación de activos de Strive es solo un impacto temporal y puntual derivado de las participaciones cruzadas, el resto de las empresas de reservas de la industria no se ven afectadas y la presión se concentra únicamente en la propia Strategy.

Escenario 2: Propagación completa del riesgo

STRC mantiene un descuento profundo a largo plazo, el aumento de dividendos no logra calmar al mercado; la empresa depende cada vez más del canal de emisión bajo demanda de acciones ordinarias, el plan de conversión de bitcoin pasa de estar autorizado a convertirse en ventas reales; simultáneamente, las acciones preferentes SATA emitidas por la propia Strive también enfrentan presión, y dejan de verse como un producto independiente, sino que junto con STRC el mercado las clasifica como valores de alto riesgo. En ese momento, las acciones preferentes de reservas de bitcoin evolucionarán de un problema de una sola empresa a un riesgo sistémico de todo el sector.

Los documentos de revelación existentes no pueden probar que ya esté ocurriendo el segundo escenario, pero son suficientes para explicar la raíz de la preocupación del mercado: las tenencias de STRC de Strive convierten directamente el riesgo de descuento de Strategy en una pérdida por valor razonable en el informe financiero de otra empresa.

El conjunto de marcos presentado por Strategy integra dividendos, reservas de efectivo, recompra de acciones, emisión bajo demanda y la posible venta de bitcoin en un sistema unificado de amortiguación de riesgos; mientras que la herramienta de valoración de Farside señala que la capacidad de supervivencia de la empresa y la hipótesis de dividendos perpetuos son el núcleo que determina el valor de las acciones preferentes.

Los indicadores centrales para la observación posterior del mercado son muy claros: si la magnitud del descuento de STRC y SATA con respecto a su valor nominal se amplía, si la capacidad de cobertura en efectivo de los dividendos es creíble, si la empresa aumentará el ritmo de emisión de acciones ordinarias o preferentes, y si la venta de bitcoin se mantiene solo en la fase de autorización.

Los próximos informes financieros revelados por Strive se convertirán en una señal clave para juzgar si las pérdidas en sus acciones preferentes de Strategy son solo un caso aislado o el primer signo público de que el riesgo crediticio de las reservas de bitcoin se está propagando por toda la industria a través del modelo de acciones preferentes.