Una transacción que podría reescribir el panorama global de la industria de pagos se está gestando en silencio.

El 24 de febrero, Bloomberg reveló: el gigante de pagos privado Stripe, dirigido por los hermanos Collison, está considerando adquirir la totalidad o parte del negocio del pionero en pagos PayPal. El día que se difundió la noticia, las acciones de PayPal subieron casi un 7%.

Por un lado, un unicornio privado valorado en 159.000 millones de dólares; por el otro, un antiguo campeón con una capitalización de mercado de solo 43.000 millones de dólares pero con una vasta red de usuarios. Detrás de esta transacción no solo hay un cambio en la cuota de mercado, sino también una profunda partida de ajedrez sobre la forma futura de los pagos, especialmente los pagos con criptomonedas/stablecoins.

Los problemas y las cartas de PayPal

Para entender por qué esta potencial transacción ha causado tanto revuelo, primero veamos dos conjuntos de cifras.

En los últimos 12 meses, las acciones de PayPal cayeron casi un 46%, con una capitalización de mercado rondando los 40.000 millones de dólares. Mientras tanto, Stripe, que aún no cotiza en bolsa, en una reciente recompra de acciones para empleados se autovaloró en 159.000 millones de dólares: PayPal vale menos de un tercio.

Detrás de esta inversión, el negocio de PayPal está siendo presionado desde múltiples frentes.

El panorama competitivo ha cambiado por completo. Apple Pay y Google Pay han bloqueado la entrada para consumidores (C2C) aprovechando sus sistemas operativos móviles, mientras que nuevas fuerzas como Adyen y Stripe siguen erosionando el territorio en la flexibilidad técnica del lado empresarial (B2B). PayPal, que alguna vez se fundó como una "garantía de terceros", está perdiendo gradualmente la escasez de su función de conector en una era donde los puntos de entrada de pago son cada vez más diversos.

Los hábitos de los usuarios también están evolucionando silenciosamente. Tras la explosión de los pagos sociales y las finanzas integradas, la gente prefiere completar las transacciones en el momento del consumo, en lugar de ser redirigida a una pesada página de terceros. Ya sea el pago con un clic de Stripe o el reconocimiento biométrico de Apple Pay, parecen más convenientes que esa interfaz del icono azul que requiere recordar una contraseña. Aunque PayPal tiene a Venmo como un as bajo la manga en lo social, ha tenido dificultades para convertirlo en un motor comercial.

El punto más fundamental es la pérdida de confianza del mercado en su potencial de crecimiento. En el viejo mundo de los pagos en moneda fiduciaria, la imaginación de PayPal parece haber tocado techo; en sus intentos con las criptomonedas, aunque lanzó la stablecoin PYUSD, fue criticado por estar "regulatoriamente correcto pero sin demanda de transacción intrínseca", sin penetrar el ecosistema DeFi ni crear un valor especial en sus propios escenarios B2B transfronterizos.

Sin embargo, a pesar de que sus fundamentales son cuestionados, PayPal aún tiene en la mano varias "fichas" que los gigantes tecnológicos codician.

Una es Braintree, que procesa alrededor de 700.000 millones de dólares en pagos anuales, valorada por Bernstein entre 10.000 y 15.000 millones. Si Stripe se hiciera con ella, su volumen total de pagos (TPV) saltaría a 2,1 billones de dólares, distanciándose de competidores como Adyen.

Otra es Venmo, una aplicación P2P con más de 100 millones de usuarios activos mensuales, valorada en unos 5.000 millones. Para Stripe, que durante mucho tiempo ha estado "detrás de escena", este es un valioso punto de contacto con el consumidor: una "visibilidad de la última milla".

La tercera es una red global acumulada durante casi treinta años: infraestructura de liquidación profundamente integrada en el comercio transfronterizo que abarca más de 200 países, y 438 millones de cuentas activas con tarjetas reales vinculadas y historial crediticio. Aunque parece anticuada, es el puente más sólido hacia los confines del comercio global. PayPal lanzó recientemente el plan PayPal World, que, mediante asociaciones con Tenpay, UPI, etc., podría potencialmente llegar a más de 2.000 millones de usuarios. Esta "interoperabilidad" que conecta los sistemas de pago orientales y occidentales es precisamente el boleto de entrada estratégico que ningún competidor puede replicar fácilmente.

Casi treinta años de acumulación no han sido en vano. Lástima que quien mejor sepa usar este boleto quizás ya no sea el propio PayPal.

Las stablecoins se convierten en la línea argumental oculta

Sin embargo, una palabra que los analistas de Wall Street mencionan repetidamente revela una ambición más profunda en esta transacción: las stablecoins.

"Stripe y PayPal combinados podrían convertirse en un actor importante en el espacio de las stablecoins, ya que estas se están volviendo cada vez más cruciales en el comercio global", declaró directamente Dan Dolev, analista de Mizuho.

Repasando las acciones de ambas empresas en los últimos dos años, no es difícil ver que las criptomonedas, especialmente las stablecoins, se han convertido en el futuro en el que ambas apuestan. Pero sus caminos estratégicos son completamente diferentes.

PayPal eligió el camino de "controlar la red mediante la moneda", cuya lógica subyacente hereda y continúa el pensamiento centralizado de la era SWIFT. PayPal moldeó PYUSD como un "dólar digital" cuidadosamente diseñado; cuando los consum comunes ven PYUSD en su billetera PayPal, no necesitan entender si es una moneda digital o fiduciaria, ni si la liquidación subyacente es blockchain o el sistema bancario tradicional, la interfaz de usuario familiar hace que la moneda digital sea solo otro tipo de divisa. PayPal pretende extender la ventaja de su red de pagos al mundo on-chain, construyendo así un ecosistema cerrado centrado en PYUSD. En abril de este año, incluso lanzó un "programa de recompensas por tenencia de PYUSD", cediendo a los usuarios un rendimiento anualizado del 3,7%, con la esperanza de que el volumen de transacciones con stablecoins impulse el crecimiento de su negocio de pagos transfronterizos.

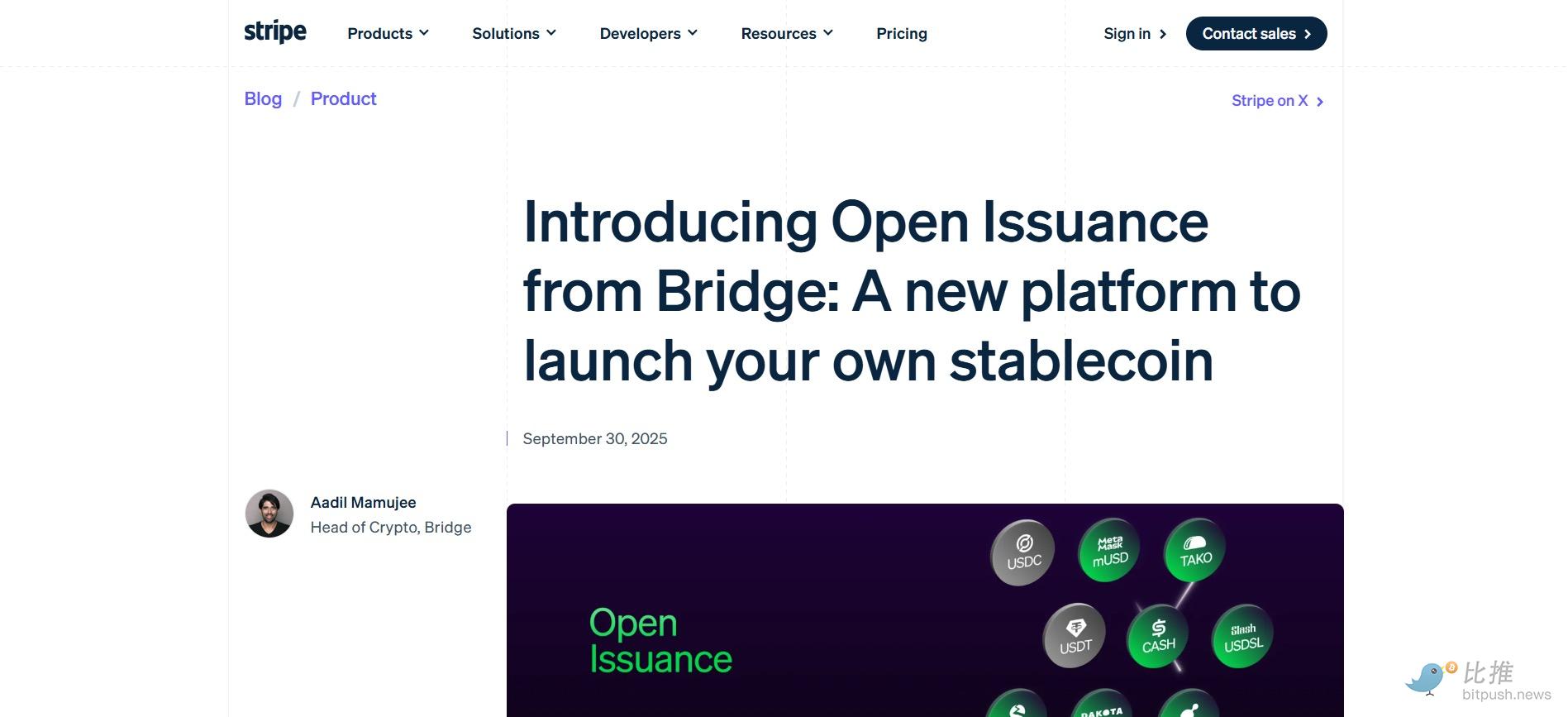

La estrategia de Stripe es más sistémica. En 2024, adquirió la empresa de infraestructura para stablecoins Bridge por 1.100 millones de dólares, la mayor adquisición en su historia. Pero su verdadera ambición no se reveló por completo hasta que lanzó la plataforma "Open Issuance": no apuesta completamente por emitir su propia stablecoin, sino que se dedica a convertirse en el "arsenal" del campo de pagos con stablecoins, empoderando a otras empresas para emitir, gestionar y usar stablecoins mediante la construcción de una infraestructura robusta y herramientas para desarrolladores.

El núcleo de "Open Issuance" es que cualquier empresa puede emitir su propia stablecoin through Stripe y disfrutar de los ingresos por intereses de las reservas. Este modelo de "emisión como servicio" logra astutamente un desplazamiento en la captura de valor: mientras otros emisores tradicionales de stablecoins aún calculan márgenes de unos pocos puntos básicos, Stripe renuncia a depender de los intereses de las reservas y instead construye un nuevo modelo de profit basado en tarifas de servicio. Cambia el centro de gravedad del valor de la "emisión" a la "distribución".

La pieza más crucial es Tempo. Stripe está colaborando con Paradigm para construir esta cadena de capa 1 (Layer 1) especializada en pagos, apuntando directamente a redes de liquidación tradicionales como SWIFT. Superponiendo estos dos mapas estratégicos, la lógica detrás de la posible adquisición de PayPal por parte de Stripe se vuelve más clara: Stripe posee la infraestructura de pagos on-chain orientada al futuro (Tempo, Open Issuance), mientras que PayPal tiene una red de usuarios lista para usar (400 millones de cuentas) y un producto de stablecoin probado en el mercado (PYUSD).

Si PYUSD se conectara a la cadena Tempo, aprovechando su confirmación en subsegundos y su bajo coste, y luego llegara a cientos de millones de consumidores through Venmo, un "circuito cerrado de pagos Web3" fuera del sistema tradicional de liquidación bancaria se haría realidad por primera vez. Esto no es solo una complementariedad a nivel de producto, sino un ataque de superioridad tecnológica ("降维打击") a la infraestructura financiera global existente.

Un escenario aún más imaginativo es el pago mediante Agentes de IA. A diferencia del sistema bancario tradicional, un Agente de IA puede tener su propia dirección de cartera criptográfica, a través de la cual puede recibir, almacenar y enviar fondos. Esto hace que la liquidación automática entre IAs sea muy conveniente y eficiente, especialmente adecuada para escenarios de micropagos pequeños y con contexto transaccional. El protocolo de pago x402 que Stripe lanzó este año allana el camino para este futuro: permite a los desarrolladores realizar liquidaciones automáticas entre máquinas using USDC en la cadena Base, expandiendo el escenario de pagos de "persona a persona" a "máquina a máquina". Y los 400 millones de cuentas de PayPal son, precisamente, la "salida de efectivo" ideal para estos Agentes de IA.

Desafíos regulatorios y de integración

Por supuesto, la materialización final de esta transacción aún enfrenta una gran incertidumbre. Fuentes informadas enfatizaron que las discusiones aún se encuentran en una etapa inicial y no hay certeza de que se llegue a un acuerdo.

La regulación es la espada de Damocles que pende sobre sus cabezas. La combinación de dos gigantes de pagos (TPV combinado de casi 3,7 billones de dólares)势必引发反垄断机构的高度关注 (sin duda provocará una alta atención por parte de los organismos antimonopolio). Los analistas de Raymond James consideran que los posibles compradores podrían incluir grandes empresas tecnológicas como Alphabet, Meta, Microsoft, Amazon y Apple, pero la información financiera limitada de la empresa privada Stripe hace que la viabilidad de la transacción sea cuestionable.

Además, la dificultad de la integración cultural no debe subestimarse. Stripe es conocida por su cultura geek y su orientación a los desarrolladores; el cofundador John Collison dijo recientemente que la empresa "no tiene prisa por cotizar en bolsa"; mientras que PayPal es una empresa que cotiza en bolsa con 400 millones de usuarios finales (C2C). Cómo conciliar dos ADN tan diferentes será un难题 (un problema difícil) que los hermanos Collison deberán enfrentar.

Aun así, el rumor en sí mismo es lo suficientemente simbólico. Marca que la industria global de pagos está experimentando una profunda revaluación: la escala de la vieja era ya no es un foso defensivo, la capacidad de infraestructura orientada al futuro se está convirtiendo en la clave que determina el poder de decisión.

Para Stripe, si la adquisición de PayPal se concrete, será una "serpiente que se traga un elefante" que cruza generaciones; si no, al menos el mercado ya ha vislumbrado su ambición: no solo quiere ser la base de pagos de Internet, sino que también quiere convertirse en el legislador de las reglas del próximo mundo financiero.

Autor: Coconut Shell (椰子壳儿)

Twitter:https://twitter.com/BitpushNewsCN

Grupo de Telegram de Bitpush:https://t.me/BitPushCommunity

Suscripción a Telegram de Bitpush: https://t.me/bitpush