Escrito por: @0xBenniee

TL;DL;

Emitir tokens ya no es la única solución: para equipos con flujos de efectivo claros, canales y caminos de cumplimiento, TGE no es una opción obligatoria.

A corto y mediano plazo, el precio está principalmente impulsado por tres factores: liquidez, atención y estructura de tenencia.

El valor a largo plazo de un token depende de la captura de valor; cómo se realiza esta captura es crucial para su valor a largo plazo.

La próxima parada del Token podría ser la "economía de las máquinas": pagos entre Agentes y protocolos nativos como x402, que impulsan el pago por uso y la distribución de ganancias por contribución.

Este artículo está inspirado en la respuesta de @DrPayFi (Co-fundador de Huma.Finance) a la pregunta del autor:

P:

Huma ha construido una red completa de infraestructura Payfi en el último año, pero el Token en el ecosistema a menudo limita el desarrollo del proyecto. Por ejemplo, el token emitido es esencialmente un pasivo y coloca al equipo en una posición opuesta a los minoristas; no todas las partes interesadas pueden beneficiarse. El equipo necesita dedicar mucho esfuerzo a la gestión de capitalización de mercado o a la distribución de tokens.

Por supuesto, durante el TGE no se perjudicó a ningún usuario que participó temprano, lo que parece fuera de lugar en un mercado donde "nadie mira a largo plazo".

La respuesta detallada es la siguiente:

En primer lugar, el TGE puede ser una guadaña para cosechar ganancias para algunos proyectos sin fundamentos, pero para un proyecto a largo plazo, podría ser un "acelerador"

Este también fue un tema debatido repetidamente en el Consensus: para la gran mayoría de proyectos que ya tienen flujos de efectivo estables, emitir un token podría no ser la opción más rentable, e incluso a menudo los inconvenientes superan a los beneficios.

Porque una vez que comienza el TGE, mientras el equipo avanza el producto y perfecciona el crecimiento, también debe asumir adicionalmente la gestión de expectativas del precio del token, la estructura de liquidez y arreglos de market making, la compleja comunicación con los exchanges, las fluctuaciones del sentimiento del mercado y una serie de otras variables externas inciertas. Estas incertidumbres consumen continuamente la atención de la organización e incluso pueden afectar inversamente el ritmo del producto y las decisiones estratégicas.

- ¿Qué es un "acelerador"?

En la red Payfi, en comparación con las rutas de crecimiento de Fintech tradicional que a menudo dependen más de licencias, canales y redes regionalizadas, escalar la liquidez en un ciclo extremadamente corto y convertirla rápidamente en TAL (Liquidez Activa Total) que pueda ser utilizada de manera real, generalmente requiere más tiempo.

El TGE proporciona un mecanismo más eficiente de "distribución global y agregación de atención": en comparación con las barreras de entrada y las limitaciones geográficas de la cotización en bolsa, los Token permiten a los usuarios globales participar, poseer y operar desde cualquier rincón del mundo a través de DEX/CEX con un bajo umbral de entrada, vinculándose al crecimiento de la red, proporcionando así un impulso adicional para la colaboración del ecosistema y la rueda de crecimiento, pudiendo ayudar al proyecto a obtener la atención del usuario en menos tiempo y aumentar el crecimiento de usuarios reales del producto.

- ¿Qué es una "guadaña"?

Por el contrario, para algunos proyectos que no tienen producto / usuarios desde el principio, TGE → vender tokens, se convierte en la única forma de salida / obtención de beneficios. A través de constantes bombeos y ventas, se puede completar la extracción de liquidez del mercado y la salida de la manera más simple.

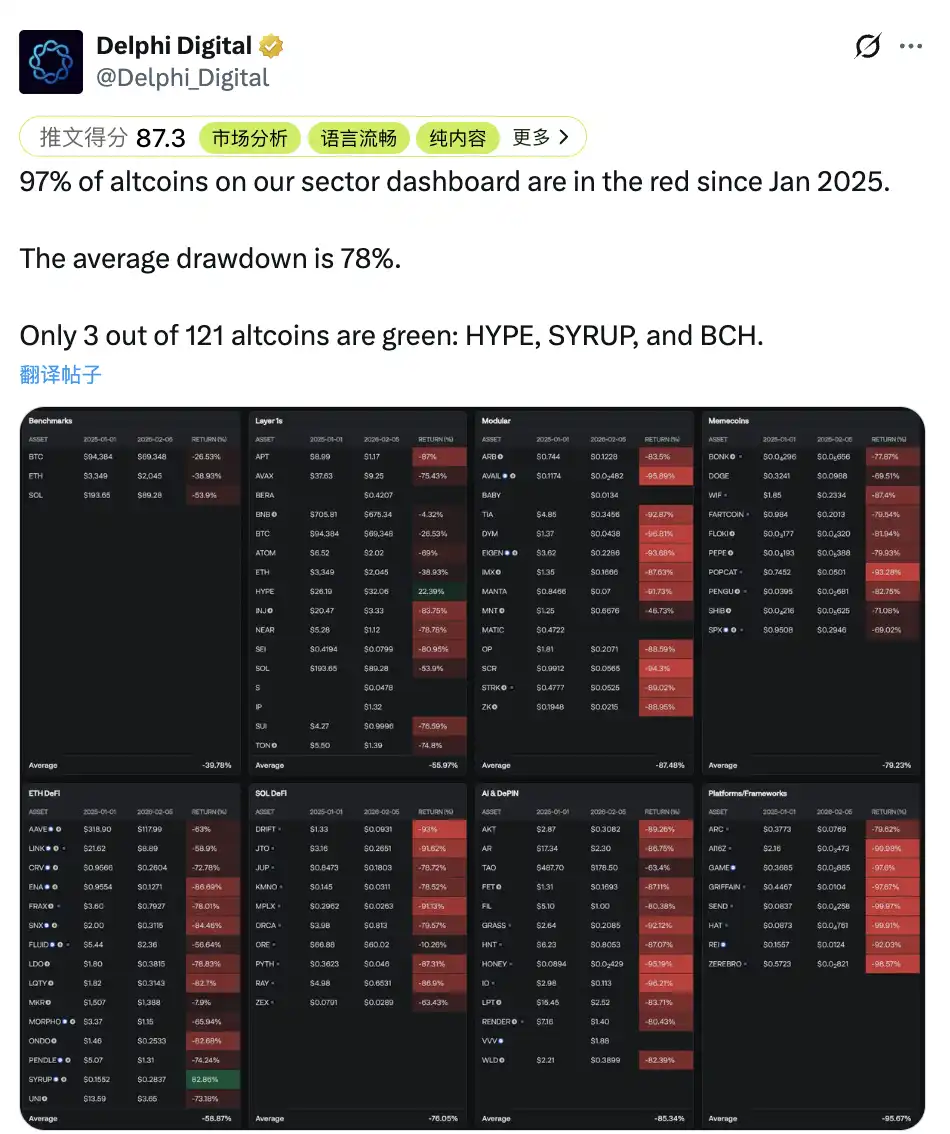

Lo más cruel es que esto no es un caso aislado, sino la norma en el mercado actual. En el último año, la gran mayoría de los nuevos tokens emitidos experimentaron retrocesos significativos: en el último año, el 97% de los tokens vieron su precio promedio reducirse en un 78%. Cuando la liquidez del mercado es cada vez más escasa y la salida depende cada vez más del mercado secundario, esta estrategia "parasitaria" del mercado secundario se vuelve más frecuente, más efectiva y también más irreversible.

Factores determinantes del precio del token después del TGE y posibles ganancias externas

Actualmente, los proyectos Crypto aún tienen algunos problemas estructurales, es un desajuste a largo plazo entre los "canales de salida" y el "crecimiento externo".

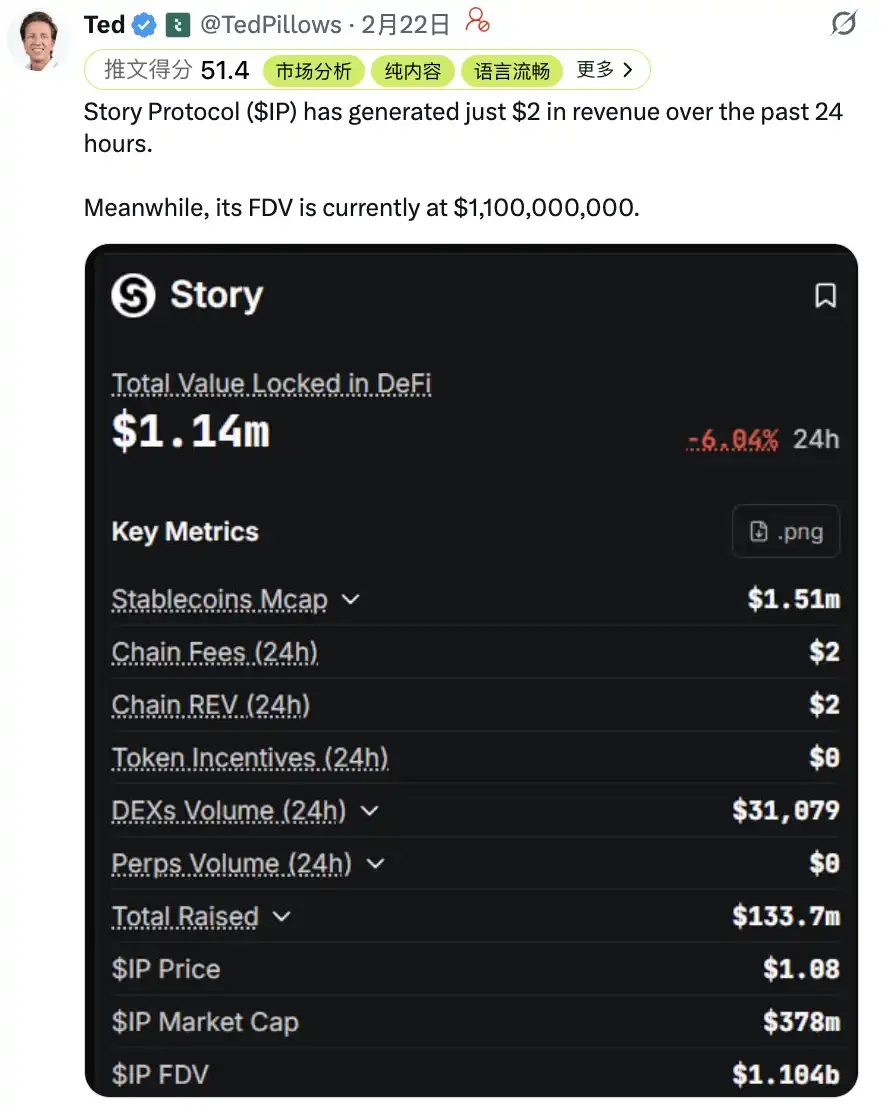

Por un lado, la oferta de cadenas públicas y proyectos está "sobre-emitiendo" a largo plazo, pero el volumen de fondos del mercado y la intensidad real de las transacciones on-chain no son suficientes para soportar el FDV / capitalización de mercado continuamente elevados. La mayoría de los proyectos difícilmente pueden formar ingresos estables y escalables del protocolo solo confiando en el producto en sí, y mucho menos utilizar este flujo de efectivo para absorber la presión de desbloqueo de grandes cantidades en el futuro.

Tomando las estadísticas de DeFiLlama como ejemplo, en las últimas 24 horas solo 6 protocolos tuvieron ingresos superiores a 1 millón de dólares, y en los últimos 30 días solo 49 protocolos tuvieron ingresos superiores a 5 millones de dólares. Esto significa que, dependiendo solo de los ingresos del protocolo, a menudo es difícil soportar una valoración demasiado alta, y es aún más difícil absorber el impacto de la oferta de tokens en los ciclos de desbloqueo posteriores.

Por otro lado, la coordinación de múltiples factores como los creadores de mercado, los exchanges y los usuarios también juega un papel de variable altamente incierta en el precio del token. Cuando la salida del capital temprano depende cada vez más del mercado secundario, el precio estará naturalmente dominado por las partes interesadas relevantes.

Excepto que el capital de riesgo (VC) temprano aún pueda completar parte de la salida a través de fusiones y adquisiciones o financiación posterior, más proyectos, en la etapa donde el flujo de efectivo aún no se ha formado y la ventana de financiación se está cerrando, tenderán a transferir la función de financiación al mercado secundario: a través de desbloqueos por etapas y las llamadas "reducciones razonables", transferir la poca liquidez del mercado de las manos de los minoristas al lado del proyecto.

A corto plazo, esto puede dar un respiro al proyecto, pero a largo plazo empujará al mercado hacia un ciclo negativo, que finalmente evolucionará hacia un desarrollo irreversible de "la moneda mala expulsa a la buena".

Esto también se corresponde con lo que @ChaseWang dijo en una entrevista: en el entorno actual, las tendencias a corto y mediano plazo de muchos activos a menudo no pueden evitar las siguientes tres variables:

-Liquidez: Actualmente, si hay dinero en los bolsillos del mercado, si la voluntad de compra / preferencia de riesgo es fuerte y si existen activos alternativos más atractivos, determina el límite superior del movimiento alcista del precio.

-Flujo (Atención): La difusión de los KOLs líderes, la colocación de las Agencias y los recursos de los canales, y el grado de concentración de la atención de los minoristas, a menudo determinan la amplitud de las fluctuaciones a corto plazo.

-Estructura de tenencia: El tamaño del flotante después del TGE, la distribución de las tenencias y el ritmo de liberación de desbloqueo de la economía del token, así como los arreglos en torno a la liquidez.

Cuanto más delgada es la liquidez, más depende el mercado de la narrativa y el precio; cuanto más depende del precio, más daña la confianza de los usuarios y el capital a largo plazo, lo que finalmente se convierte en un juego de tenencias donde el proyecto y los minoristas se enfrentan mutuamente.

Pero en realidad, el proyecto, los minoristas y el exchange no son partes opuestas por naturaleza. El interés común real de las tres partes es hacer crecer el "límite superior y la imaginación del líder", introducir fondos incrementales externos y escenarios de uso real, en lugar de repetir PVP (Player vs Player) con los fondos existentes, convirtiendo el mercado secundario en una máquina de sacar dinero inagotable.

El agua que fluye no compite por ser la primera, compite por ser inagotable.

Valor del producto y captura de valor

Muchos proyectos no carecen de "valor de producto", sino que el valor no retroalimenta al Token.

Volviendo al tema de hoy, encontrarás un hecho más contraintuitivo: que un proyecto no emita un token no significa que no sea grandioso. Por ejemplo, @Pumpfun demostró que el "valor del producto" en sí mismo puede ser válido en Web3, pero si el token del proyecto puede tener un precio a largo plazo depende de la captura de valor: si falta un mecanismo claro de retorno, el valor del token a menudo solo puede ser sostenido por la emoción y la estructura de tenencia.

Un ejemplo positivo típico es Hyperliquid. Su "captura de valor del token" es ampliamente reconocida por el mercado: los ingresos reales generados por el protocolo → forman un flujo de retorno de compra continuo (como un mecanismo de recompra) → vinculan directamente el valor del token con la actividad comercial. Cuanto más activo es el comercio y más ingresos, mayor es la capacidad de absorción del token y más claro es el anclaje de precios.

Por el contrario, los contraejemplos comunes suelen caer en tres estructuras:

- El producto tiene ingresos, pero el precio del token no los absorbe: El dinero ganado por el protocolo se queda en el equipo / empresa / canal, el token en sí solo se encarga de la "gobernanza y votación" o la "actuación narrativa", falta el retorno de valor, a largo plazo solo puede fijar el precio basado en la emoción.

- El token tiene incentivos, pero no tiene demanda / usuarios reales: Se utilizan subsidios de alta inflación para mejorar los datos (TVL / volumen de negociación se ve bien), pero una vez que se eliminan los incentivos, los datos caen instantáneamente, dejando desbloqueos y presión de venta.

- Utilizar el mercado secundario como canal de financiación y salida: Cuando el proyecto aún no tiene un flujo de efectivo funcional, elige que el mercado secundario absorba la presión de financiación, el token se convierte en el "pasivo" del proyecto, y la lógica de fijación de precios también se degradará gradualmente a un juego de tenencias.

Entonces, ¿dónde está el camino futuro?

Si entendemos el "camino" de los pagos tradicionales del pasado como un gran avance, resolvió el aislamiento geográfico: permitiendo que personas y comerciantes, bancos y bancos, incluso separados por miles de kilómetros, completen liquidaciones confiables bajo reglas uniformes. Entonces, en las próximas dos décadas, la verdadera melodía principal podría cambiar de "pago de persona a persona" a "los programas pagan por los programas", los pagos entre Agentes mediante el uso de Crypto se convertirá en una nueva forma de transacción de alta frecuencia.

Si retrocedemos la línea de tiempo hasta 2006, Mastercard completó su OPV el 24 de mayo de 2006 a un precio por acción de 39.00 dólares, en ese entonces se consideraba más una infraestructura financiera tradicional de "red de tarjetas bancarias / procesamiento de liquidaciones".

Y llegando a hoy, la red de Mastercard cubre 210+ países y regiones, y tiene una red de aceptación de 150M+ comerciantes y más de 3.5B+ de tarjetas en circulación. Mastercard implementó una división de acciones 10:1 en enero de 2014, al precio actual de aproximadamente 521.93 dólares, los inversores que poseían acciones de Mastercard obtuvieron un crecimiento de 134 veces en los últimos 20 años.

¿Y para las cripto? Blockchain quizás no nació solo para las transferencias entre humanos, se parece más a un lenguaje de liquidación preparado para la automatización de la próxima generación.

En la futura economía de Agentes, la necesidad de pago por el uso de API probablemente se convertirá en un nuevo escenario de alta frecuencia: los Agentes no solo intercambiarán información y tareas, sino que también realizarán "pago por uso, liquidación instantánea" en torno a datos, modelos, potencia de cálculo y servicios. Experimentos como Clawbot, que permiten a los Agentes transferirse dinero entre sí para "ganar", de alguna manera ya están verificando la viabilidad de este camino.

Precisamente por eso, la liquidación eficiente 24/7, los fondos programables y el libro mayor rastreable que proporciona blockchain, tienen la oportunidad de convertirse en una base de pago más universal en la futura sociedad de robots.

En la próxima etapa, los minoristas no necesitan apostar todas sus esperanzas en el TGE. La creciente regulación no es necesariamente el final del token, se parece más a forzar a la industria a separar dos cosas: financiación y salida, volviendo al camino más replicable de las acciones / OPV; el Token vuelve a lo que debería hacer (incentivos on-chain, colaboración de nodos, distribución de recursos).

Al mismo tiempo, el TGE podría existir en paralelo, pero debería ser más el "lubricante" de la red. Especialmente en la futura economía de Agentes, el token combinado con protocolos como x402 que integran el pago en HTTP, podrían convertirse en infraestructura básica para liquidar por uso y distribuir ganancias por contribución.

Para terminar

Es innegable que estamos en un ciclo de cuatro años más frío / más cruel, los dolores son inevitables, como si la autoprotección del cuerpo estuviera expulsando toxinas, la industria también necesita exprimir las toxinas del sistema (burbujas, estafas, proyectos de baja calidad). Si la moneda mala no es expulsada, la verdadera infraestructura difícilmente podrá ser vista. En este momento, nos parecemos más a sentados en un tren de alta velocidad, el paisaje fuera de la ventana cambia, las personas a nuestro alrededor quizás cambien, pero nuestra dirección nunca ha cambiado.

Al final, quiero volver a usar una frase de Richard "El invierno actual es como el estallido de la burbuja de Internet del año 2000, limpió una serie de .com poco confiables, dejando atrás a Amazon y Google. La regulación exprimirá las estafas, y los protocolos blockchain que realmente resuelvan problemas, remodelarán la infraestructura financiera global en los próximos 5 años".

Si tuviéramos la oportunidad de volver a aquellos años, ¿tendríamos aún el valor y la cognición para capturar un unicornio como Amazon y Google? Si el próximo ciclo es el juego de las instituciones, entonces todas las estructuras pasadas serán rebarajadas, para entonces, esperemos que cuando llegue la nueva estructura, aún podamos estar en la mesa.