A principios de 2026, el mercado de criptomonedas experimenta una "situación de contrastes": mientras que el panorama general fluctúa constantemente, el sector RWA, por el contrario, muestra una tendencia alcista resistente, experimentando un repunte significativo y posicionándose gradualmente en un punto clave de transformación cualitativa de la industria. Este no es un crecimiento impulsado por estímulos favorables a corto plazo, sino el resultado de una combinación de factores desde 2024: límites regulatorios cada vez más claros, la continua participación de instituciones y la maduración constante de la infraestructura subyacente. Esto marca la transición del sector RWA desde una fase de prueba de concepto hacia una implementación a gran escala.

Hasta mediados de enero de 2026, según las estadísticas de rwa.xyz, el tamaño total de RWA ha aumentado a 229 mil millones de dólares, un crecimiento significativo desde los 192.2 mil millones de dólares de mediados de noviembre de 2025. En cuanto a la estructura de titulares, el crecimiento de la industria muestra características estables más que explosivas: el número de titulares aumentó de aproximadamente 600,000 en mediados de diciembre de 2025 a 650,000 a finales de enero de 2026, un aumento del 8% al 9% en poco más de un mes. Es importante notar que el número de direcciones activas mensuales alcanzó un pico de casi 100,000 hace aproximadamente un año y luego disminuyó, aunque el valor total continúa aumentando. Esto indica que los RWA se perciben más como activos de asignación en balances generales que como tokens para trading de alta frecuencia.

La distribución de activos y el panorama on-chain destacan aún más el carácter dominado por instituciones. En términos de valor bloqueado on-chain, Ethereum ocupa una posición absolutamente dominante, con un valor RWA de aproximadamente 136 mil millones de dólares, representando alrededor del 60% del valor total on-chain global de RWA; BNB Chain le sigue con 23 mil millones de dólares, Solana y Liquid Network tienen 11 y 15 mil millones de dólares respectivamente, y Stellar se une a las principales filas con 10 mil millones de dólares. Evidentemente, los activos RWA prefieren cadenas de pago con ejecución predecible, herramientas regulatorias completas y soporte de custodia institucional; el valor finalmente se concentra en escenarios con el menor riesgo de liquidación.

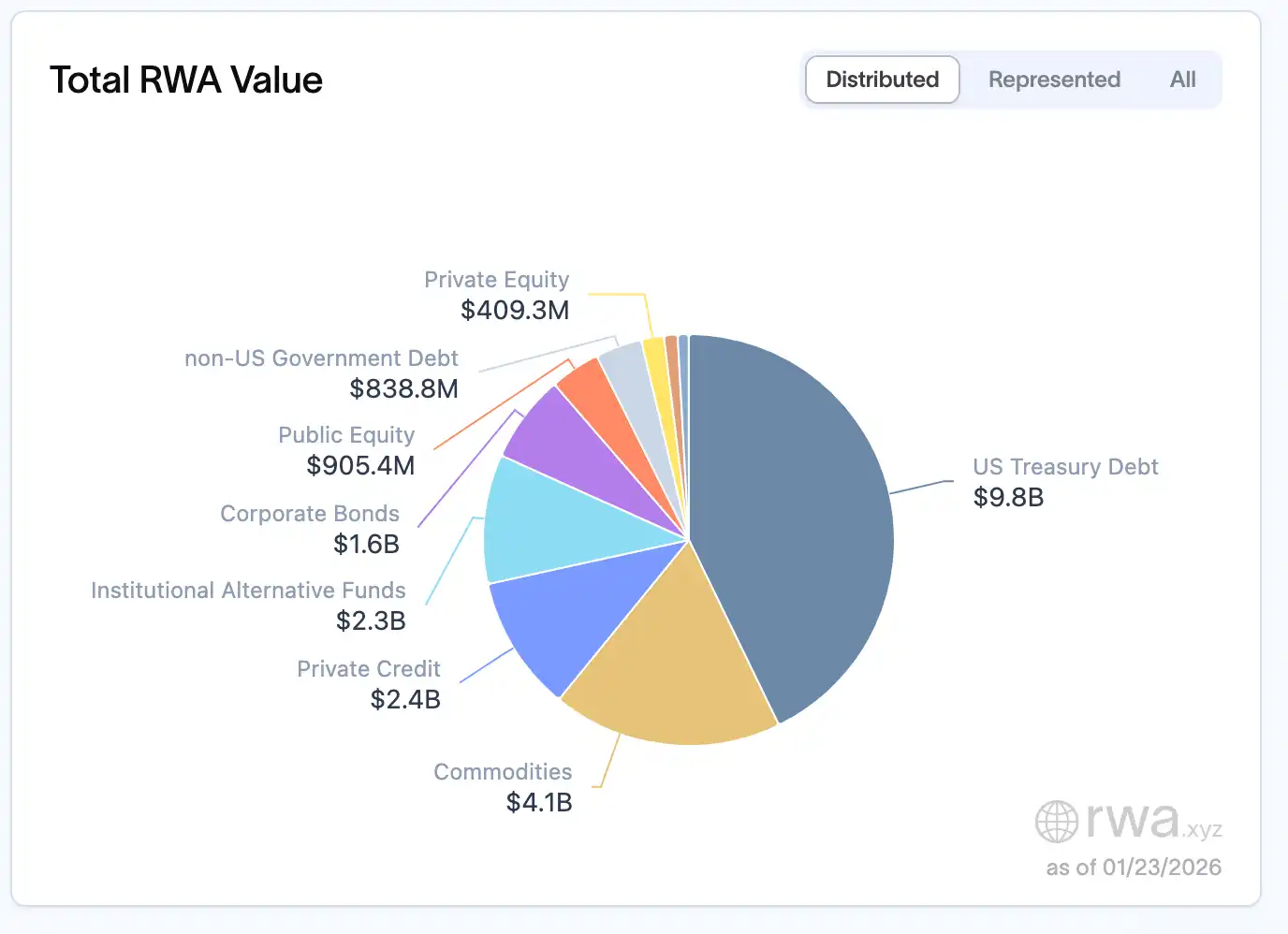

En cuanto a categorías de activos, los bonos del Tesoro de EE.UU. siguen siendo el pilar central, con un tamaño de 98 mil millones de dólares, representando cerca del 45%-50% del volumen total del mercado, convirtiéndose en el punto de entrada principal para que las instituciones inviertan on-chain; las materias primas ocupan el segundo lugar con 41 mil millones de dólares, donde los tokens respaldados por oro (como XAUT de Tether) son los principales instrumentos; el crédito privado tiene un tamaño de 24 mil millones de dólares, aunque su base es pequeña, su crecimiento es rápido, representando alrededor del 20%-30%; los fondos de inversión alternativos institucionales, bonos corporativos y acciones públicas representan aproximadamente 23, 16 y 9 mil millones de dólares respectivamente, formando el mapa principal del mercado RWA actual. Esta tendencia también fue confirmada a nivel industrial en el Foro Económico Mundial (WEF) de Davos 2026. La tokenización se convirtió en el tema central de los debates sobre cripto en el foro; las discusiones relacionadas del WEF definieron 2026 como un "punto de inflexión" para los activos digitales, señalando claramente que blockchain ha superado la fase piloto y ha entrado en entornos productivos reales, y el enfoque del debate ha pasado de las disputas ideológicas iniciales a la infraestructura, la escalabilidad y el despliegue a nivel empresarial.

Cuando RWA se convierte en parte de la ingeniería financiera

Si, más allá del crecimiento en escala y la participación institucional, se desglosa la estructura de activos de RWA, se descubre una tendencia clara y realista: el crecimiento actual de RWA proviene principalmente de activos altamente financiarizados. Aquí, lo "real" (Real) apunta más hacia la puesta en cadena regulada de activos financieros, que hacia el empoderamiento directo de las actividades productivas del mundo real.

Los bonos del Tesoro de EE.UU., los instrumentos del mercado monetario, los acuerdos de recompra (repos) y los fondos de materias primas constituyen el cuerpo principal de RWA on-chain. Estos activos no son nuevos, ya existían en el sistema financiero tradicional, con precios de riesgo maduros, flujos de efectivo altamente predecibles y caminos regulatorios claros. El papel de blockchain aquí no es reinventar los activos, sino proporcionarles un entorno operativo ininterrumpido (24/7), combinable y automatizable. Estos activos son esencialmente "instrumentos de rendimiento de bajo riesgo" on-chain, que sirven a tres escenarios centrales: la asignación de activos subyacentes para el sistema de stablecoins, la gestión eficiente del capital institucional y el anclaje de tasas de interés para el ecosistema DeFi. Este diseño es esencialmente una actualización de eficiencia dentro del sistema financiero, una reconfiguración y circulación de activos financieros tradicionales on-chain, y no una extensión o expansión hacia escenarios económicos reales.

En el tamaño total actual de RWA de aproximadamente 229 mil millones de dólares, los bonos del Tesoro de EE.UU. ocupan el primer lugar con unos 98 mil millones, representando la categoría única más grande; las materias primas rondan los 41 mil millones, donde los tokens respaldados por oro (como XAUT de Tether) se convierten en el activo único más grande de todo el mercado RWA; el crédito privado es de unos 24 mil millones, y los fondos de inversión alternativos institucionales unos 23 mil millones. Los bonos corporativos, las acciones públicas y la deuda gubernamental no estadounidense se concentran en el rango de 8 a 15 mil millones. La razón por la que los bonos del Tesoro, los instrumentos del mercado monetario y los acuerdos de recompra dominan es porque son los más fáciles de incorporar al marco existente de gestión de riesgos por parte de las instituciones. Tienen flujos de efectivo claros, una probabilidad de incumplimiento extremadamente baja, sistemas de valoración maduros y, además, ya existe infraestructura lista en términos de cumplimiento y custodia. El papel de blockchain aquí no es remodelar el activo en sí, sino reducir la fricción en la liquidación y mejorar la eficiencia de la distribución.

Esta característica coincide perfectamente con las necesidades centrales de las instituciones: los departamentos financieros corporativos buscan rentabilidad y eficiencia operativa; los bonos del Tesoro tokenizados ofrecen un rendimiento del 4% al 6% y soportan acceso 24/7, con una ventaja significativa sobre el ciclo de liquidación T+2 del mercado tradicional; las herramientas de crédito privado suelen ofrecer rendimientos significativamente más altos que los activos de renta fija tradicionales, lo que es muy atractivo para las instituciones que gestionan grandes capitales inactivos; las empresas de gestión de activos utilizan la tokenización para reducir los costos de distribución y ampliar la base de inversores; los bancos se centran en la construcción de infraestructura bajo premisas regulatorias. Esta orientación hacia la demanda refuerza aún más la naturaleza financiarizada actual de RWA.

Cómo llegó RWA a este punto

Al revisar la trayectoria de desarrollo de RWA, se puede ver claramente el cambio faseado en la estructura de activos, y la lógica central detrás de esto es el reemplazo en la estructura de participantes. La entrada de diferentes tipos de capital determinó directamente la dirección de la asignación de RWA.

Entre 2020 y 2022, RWA se refería más a crédito privado, financiamiento comercial y préstamos para pymes. MakerDAO dirigía capital de stablecoins on-chain hacia empresas reales a través de RWA Vault; Centrifuge tokenizaba cuentas por cobrar; Goldfinch intentaba construir una red de crédito on-chain sin garantías cripto. Esa fue una fase de alto rendimiento, alto riesgo y una fuerte historia de "mundo real", cuyo objetivo central era proporcionar canales de financiamiento para pequeñas y medianas entidades en la economía real, logrando la conexión entre el capital on-chain y la producción offline.

El punto de inflexión llegó en 2023. A medida que los rendimientos nativos de DeFi caían sistémicamente y el tamaño de las stablecoins continuaba expandiéndose, surgió una necesidad urgente on-chain de un soporte de rendimiento real, escalable y sostenible. En ese momento, la demanda del mercado cambió. Los bonos del Tesoro, como activos financieros de bajo riesgo y rendimiento estable, llenaron rápidamente este vacío: un rendimiento anual del 4% al 6%, accesibilidad 24/7 y liquidación T+0 los convirtieron en la entrada ideal para que las instituciones ingresaran al mundo on-chain. La estructura de activos gradualmente se inclinó desde activos productivos hacia activos financieros, y la atención del capital institucional aumentó progresivamente.

A medida que las instituciones se convirtieron gradualmente en la fuerza dominante, la composición de activos presentada on-chain por RWA también cambió correspondientemente: los acuerdos de recompra (repos) gradualmente tomaron la delantera entre los activos mapeados, mientras que la participación relativa del crédito privado continuó disminuyendo. Este ajuste estructural refleja esencialmente el cambio en la estructura de participantes: cuando el capital dominante proviene del ecosistema DeFi, RWA se inclina más hacia el modelo de crédito privado; y cuando el capital institucional se convierte en la fuerza principal, la asignación de activos naturalmente se concentra en los repos.

El éxito de Repo también revela sus límites

El valor de Repo para la industria RWA es indudable. Sus características de bajo riesgo, alta estandarización y fuerte liquidez lo hacen extremadamente susceptible de obtener aprobación regulatoria, convirtiéndose en el vehículo central para construir infraestructura financiera on-chain. Se adapta perfectamente a las necesidades actuales de las instituciones: puede servir como activo subyacente para stablecoins proporcionando soporte seguro, y también actuar como base para el anclaje de tasas de interés on-chain, promoviendo una integración estable entre RWA y el sistema financiero tradicional. Se puede decir que Repo es la "base financiera" para el desarrollo a escala de la industria RWA, sentando una base regulatoria y estable para el desarrollo de la industria.

Pero la ventaja de Repo es también su límite. Repo no crea nueva actividad económica ni mejora la accesibilidad al financiamiento en el mundo real. Se trata más de un ciclo interno del sistema financiero existente, reduciendo costos de liquidación y mejorando la eficiencia operativa through tecnología blockchain, en lugar de "resolver problemas de financiamiento de la economía real". Esencialmente, es un autociclo del sistema financiero.

Esto no es una negación de Repo, sino una delimitación de su papel. Repo es la base financiera de RWA, pero difícilmente puede ser la forma final. Lo que realmente necesita RWA no son los activos financieros ya altamente líquidos, sino aquellos activos productivos que carecen de liquidez, tienen baja eficiencia de financiamiento, pero poseen una capacidad de producción real.

Infraestructura, proyectos energéticos, recursos de computación, cuentas por cobrar y crédito privado tienen flujos de efectivo claros, pero a menudo están limitados por los altos umbrales y la baja eficiencia del sistema financiero tradicional. Lo que necesitan no son tasas de interés más altas, sino estructuras de financiamiento más adecuadas. El principal dolor de cabeza actual de las instituciones financieras tradicionales es la insuficiente liquidez de los activos, por lo que precisamente necesitan la tokenización de este tipo de activos para resolverlo: activos físicos como centrales solares o bienes raíces tienen un valor alto pero modos de transacción rígidos; el modo de transacción tradicional de "todo o nada" limita la eficiencia del uso de estos activos, mientras que la tokenización que permite la división de la propiedad puede mejorar enormemente la liquidez de estos activos, rompiendo los cuellos de botella de las finanzas tradicionales.

En última instancia, el rendimiento no es el objetivo, sino el resultado natural de que un activo sea utilizado. El rendimiento de Repo proviene del entorno de tasas de interés, mientras que el rendimiento de los activos productivos proviene de la demanda real. Cuando el activo en sí no se utiliza efectivamente, ni el diseño de rendimiento más ingenioso puede ser duradero.

Por esta razón, el verdadero valor de RWA no es hacer que los activos ya líquidos sean líquidos una vez más, sino permitir que los activos que originalmente no eran líquidos entren por primera vez verdaderamente en el sistema financiero globalizado.

El cumplimiento regulatorio se está convirtiendo en valor del activo mismo

Con la creciente participación institucional, la narrativa de RWA está experimentando un cambio clave: el cumplimiento regulatorio ya no es solo una restricción, en sí mismo se está convirtiendo en parte del valor.

Desde 2025, marcos regulatorios más claros se han convertido en un catalizador importante para acelerar el desarrollo de RWA. En Europa, el Reglamento MiCA, que entró en vigor a finales de 2024, continuó su fase de implementación, proporcionando límites legales claros para las actividades financieras tokenizadas; en Asia, Hong Kong implementó múltiples acciones regulatorias en 2025, como la entrada en vigor de la "Ley de Stablecoins" el 1 de agosto, que estableció un régimen de licencias para stablecoins vinculadas a monedas fiduciarias, y el gobierno publicó una nueva declaración de política sobre activos digitales en junio, apoyando claramente el desarrollo de activos digitales, incluida la tokenización RWA, y promoviendo la innovación regulatoria en activos digitales a través de sandboxes regulatorios y pilotos. En general, estos avances institucionales reflejan la tendencia de los principales mercados globales a pasar de la observación a una implementación escalable.

En el Foro de Davos 2026, la tokenización fue mencionada repetidamente como un "punto de inflexión" para los activos digitales. El enfoque del debate ya no es "si deben incorporarse al sistema financiero", sino "cómo integrarse". Instituciones como BlackRock, Bank of New York Mellon y Euroclear Bank ya han desplegado implementaciones sustanciales en fondos tokenizados, deuda privada y productos estructurados. En este contexto, no puede haber solo hoja de ruta, sin activos; no puede haber solo narrativa, sin legalidad; no puede haber solo consenso, sin estructura; no puede haber solo emoción, sin reglas. El valor futuro de los tokens no solo provendrá del consenso del mercado, sino también de la certeza regulatoria.

Al mismo tiempo, cuando el debate vuelve a la esencia, el problema central de RWA en realidad no está en la "puesta en cadena" misma. La Tokenización es un problema técnico, mientras que la estructura de financiamiento es el problema fundamental. Cómo se valora el activo, cómo se distribuye el riesgo, cómo se sirve el flujo de efectivo a los inversores, cómo se ejecutan los incumplimientos y la gobernanza: estos diseños estructurales son mucho más importantes que "si hay o no un token". Como dice el consenso de la industria: "RWA no se trata de poner activos on-chain. Se trata de repensar cómo el capital llega a la producción".

Hacia 2026: La próxima fase de RWA

Mirando hacia el futuro, el consenso de la industria gradualmente converge. En el lado de los activos, se pasará del dominio de activos financieros a la profundización en activos productivos; los activos de computación, los derechos de ingresos de infraestructura y las materias primas se convertirán en nuevos motores de crecimiento; en el lado del producto, se evolucionará desde productos tokenizados únicos hacia modelos de financiamiento estructurado, satisfaciendo las necesidades de riesgo y rendimiento de diferentes entidades; en la narrativa, se pasará de la simple historia de rendimiento hacia la transparencia de riesgo y la optimización de la gobernanza, fortaleciendo la base de confianza para instituciones e pequeños inversores; en la implementación, se pasará de proyectos piloto a aplicaciones a escala; se espera que, con la reducción de los umbrales de inversión y la mejora de las herramientas de cumplimiento, la escala de titulares de RWA logre un mayor avance en 2026.

A pesar del rápido desarrollo, la industria RWA aún enfrenta múltiples desafíos: los mecanismos de autenticidad de activos y auditoría continua aún no están perfeccionados; la cuantificación y control de riesgos operativos carece de estándares unificados, lo que restringe la implementación a escala; la liquidez del mercado secundario es insuficiente, afectando la valoración de activos y la eficiencia de salida; existen diferencias en las estructuras legales y el cumplimiento transfronterizo, presentando obstáculos para el despliegue entre regiones. Además, a nivel técnico, el costo anual de las transacciones cross-chain es de 1.3 mil millones de dólares, existe una diferencia de precio del 1% al 3% para el mismo activo en diferentes cadenas, y el conflicto entre la necesidad de privacidad y la transparencia regulatoria aún no se resuelve; todos estos se convierten en obstáculos centrales para el avance de la industria.

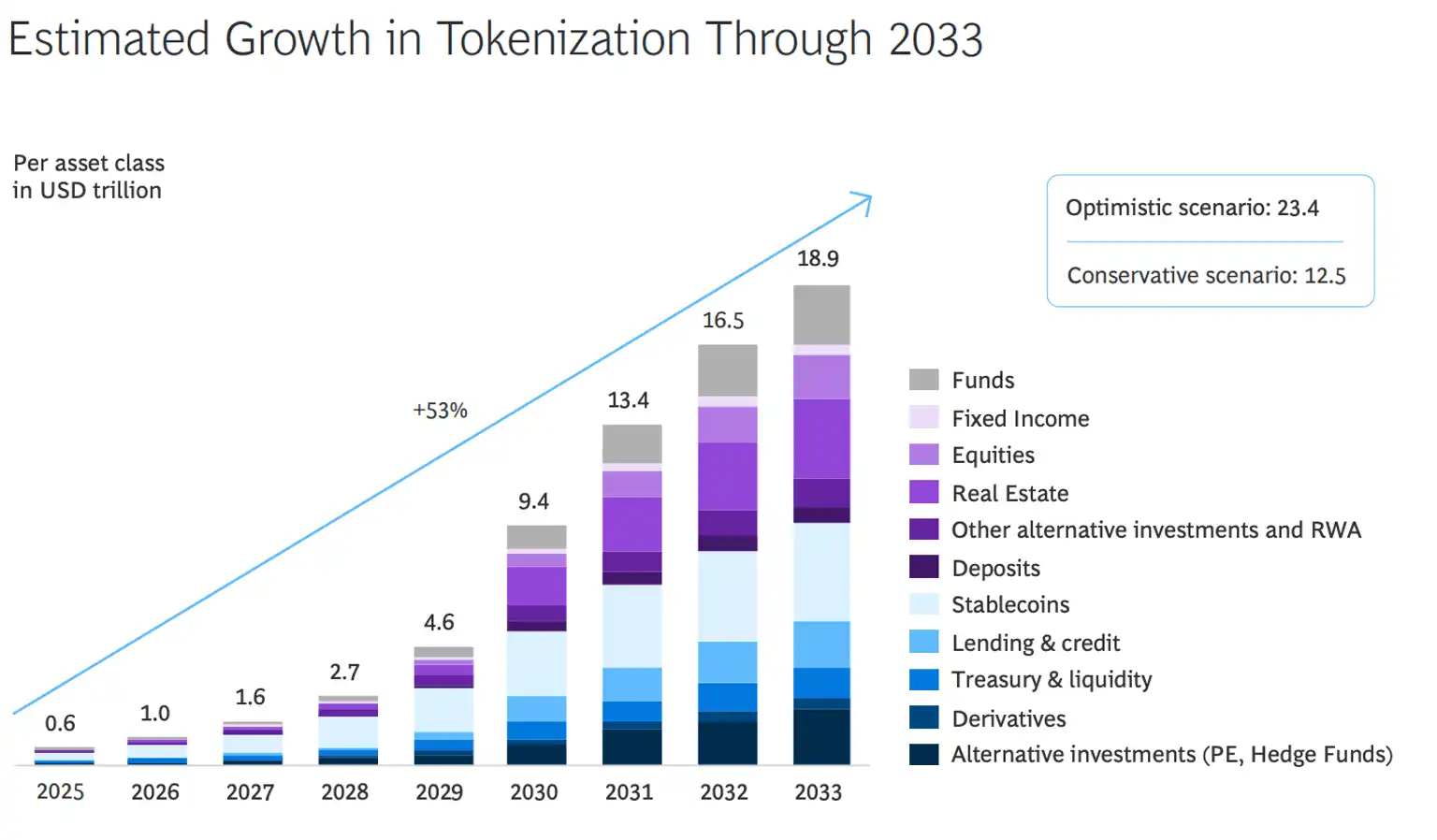

Pero la dirección es clara. Como predice Boston Consulting Group (BCG), para 2033, se espera que el tamaño del mercado RWA alcance los 18.9 billones (trillions anglosajones, miles de millones de millones) de dólares, con una certeza de crecimiento significativa para la industria. RWA se ha convertido en la perspectiva principal para que la comunidad financiera global participe en el espacio cripto, ya no es una fuerza disruptiva, sino una infraestructura duradera que remodela los mercados de capital. Y en la fase de 2026 y posteriores, el desarrollo de RWA ya no estará definido por la altura de los rendimientos, sino por la profundidad de la fusión con la producción real. Solo arraigándose en la economía real y activando la liquidez de los activos productivos, RWA podrá liberar verdaderamente su valor central de reconectar las finanzas con la producción.