Autor|Azuma(@Azuma_eth)

La llama de la Copa Mundial se ha encendido, el volumen total de operaciones en los mercados de predicción está batiendo récords continuamente, pero Kalshi, como líder de la industria, podría no estar pasando por su mejor momento.

La razón no radica en la fluctuación de los datos operativos de Kalshi en sí, sino porque frente a Kalshi ha "aparecido repentinamente" otro fuerte competidor después de Polymarket, y este oponente fue su aliado más importante.

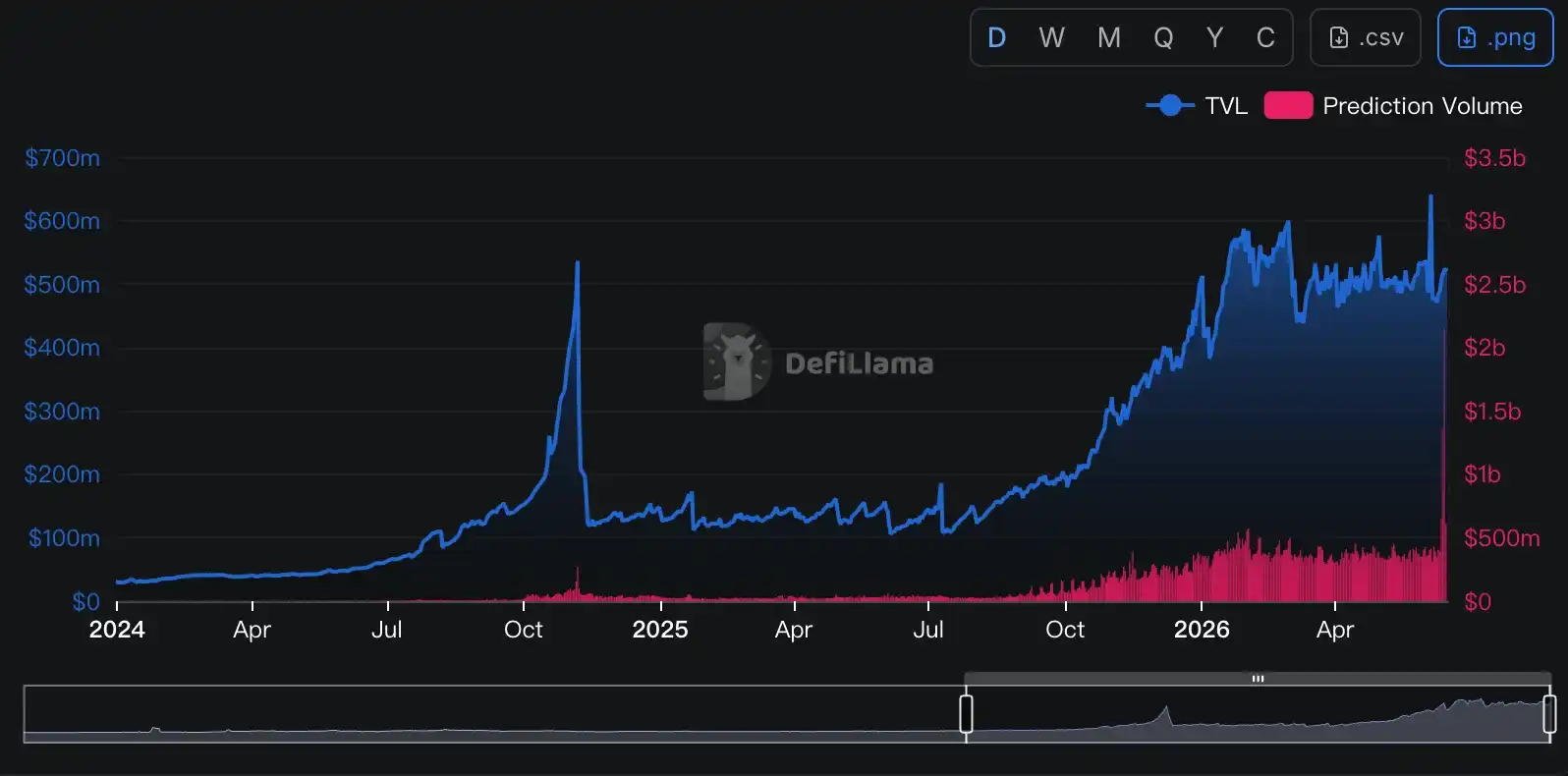

- Nota de Odaily: Los datos se tomaron de Defillama.

El canal de tráfico más importante de Kalshi —— Robinhood

Retrocedamos al marzo de 2025. En ese entonces, Kalshi anunció una colaboración con el corredor en línea estadounidense Robinhood, donde este último utilizaría los servicios del primero para ofrecer a sus usuarios operaciones en mercados de predicción, permitiéndoles apostar sobre eventos políticos, económicos, deportivos, etc.

Desde la perspectiva del modelo de negocio, esta fue una típica colaboración "ganar-ganar" —— Robinhood, responsable de la entrada de usuarios y la distribución de operaciones, podía usar directamente el producto maduro de Kalshi; Kalshi, responsable del mercado subyacente, la intermediación, la liquidación y el marco regulatorio y de cumplimiento, podía acceder a la enorme base de usuarios minoristas de Robinhood.

La historia posterior también demostró los resultados "beneficiosos para ambos" de esta colaboración. A través de la distribución por el canal de Robinhood, Kalshi obtuvo indirectamente una gran cantidad de usuarios y volumen de transacciones. Analistas de Piper Sandler estimaron que "el volumen de operaciones realizado a través del canal de Robinhood representaba aproximadamente el 25%-35% del volumen total de operaciones de Kalshi". Estas órdenes finalmente se convirtieron en ingresos en los libros de ambas partes —— Robinhood cobraba una tarifa independiente por todos los contratos de eventos de Kalshi operados a través de este canal, 0.01 dólares por contrato en cada dirección, y luego compartía las ganancias con Kalshi (la proporción específica no fue revelada).

Los resultados financieros del Q1, publicados a fines de abril, mostraban que Robinhood había logrado operar 8.8 mil millones de contratos de eventos en el primer trimestre, impulsando un crecimiento interanual del 320% en los "otros ingresos por operaciones", alcanzando los 147 millones de dólares. Los mercados de predicción se habían convertido en el nuevo motor de crecimiento más brillante en la línea de productos de Robinhood.

Pero recientemente, esta relación ha experimentado algunos cambios sutiles.

La ambición de Robinhood: Recuperar el pastel compartido con Kalshi

Como la historia de Internet ha demostrado innumerables veces, cuando un canal adquiere suficiente poder de decisión, ya no se conforma con ser solo un canal. Robinhood no fue la excepción.

Aunque la colaboración con Kalshi también le generó ingresos considerables a Robinhood, a medida que los mercados de predicción se convirtieron en uno de los negocios de más rápido crecimiento dentro de la plataforma, Robinhood ya no estaba satisfecho con el esquema actual de reparto de ganancias.

En el modelo de colaboración, Kalshi proporcionaba el mercado y la infraestructura, mientras que Robinhood proporcionaba los usuarios y el flujo de órdenes. Sin embargo, a medida que la colaboración se profundizaba, Robinhood comenzó a darse cuenta de que lo realmente escaso quizás no era el mercado en sí, sino la entrada de usuarios que ellos controlaban firmemente. Después de todo, para la mayoría de los usuarios de Robinhood, no les importa si la orden finalmente se ejecuta en Kalshi o en otra plataforma —— los usuarios solo ven una entrada de operaciones dentro de la aplicación de Robinhood, no el proveedor de infraestructura detrás.

En otras palabras, Robinhood siempre ha controlado uno de los recursos más importantes para los mercados de predicción: la capacidad de distribución. Si los usuarios son propios, ¿por qué las órdenes deberían fluir hacia otros?

De hecho, mientras Robinhood validaba rápidamente la demanda de mercados de predicción utilizando Kalshi, otro plan B se puso en marcha un poco más tarde.

En noviembre de 2025, Robinhood anunció la creación de una empresa conjunta con el gigante cuantitativo de Wall Street, Susquehanna, y planeaba adquirir la bolsa de derivados regulada por la CFTC, MIAXdx. Según la versión oficial, esta empresa conjunta operaría en el futuro una bolsa y una agencia de compensación independiente de futuros y derivados, siendo los mercados de predicción una de sus áreas de enfoque clave. En ese momento, el mundo exterior lo veía más como una inversión en infraestructura, pero con la posterior divulgación de más información, la gente comenzó a darse cuenta de que el objetivo de Robinhood iba mucho más allá de buscar nuevos socios para los mercados de predicción.

En enero de 2026, la transacción se completó formalmente. Robinhood y Susquehanna obtuvieron el control del 90% de MIAXdx, adquiriendo simultáneamente un marco regulatorio completo de la CFTC, incluidas las licencias de Designated Contract Market (DCM) y Derivatives Clearing Organization (DCO). Posteriormente, MIAXdx fue renombrada como Rothera Exchange, y su agencia de compensación cambió su nombre a Rothera Clearing.

Hasta este punto, Robinhood ya poseía los elementos centrales necesarios para operar independientemente un mercado de predicción, y solo le faltaba un producto maduro comparable al de Kalshi, pero para Robinhood, con su amplia experiencia en desarrollo de productos de Internet, esto claramente no era un problema.

La oportunidad de Rothera: La Copa Mundial

En junio de 2026, después de aproximadamente medio año de desarrollo acelerado, el producto Rothera tomó forma, y Robinhood finalmente tomó la acción que casi con seguridad ocurriría —— desviar gradualmente las órdenes que originalmente iban a Kalshi hacia su propio sistema controlado.

Robinhood eligió estratégicamente un campo de lanzamiento ideal para Rothera: la Copa Mundial. En términos de mercados de predicción, la Copa Mundial es sin duda uno de los temas de operaciones con mayor efecto de tráfico, ya que mercados relacionados con resultados de partidos, clasificaciones o el campeón final pueden atraer una gran cantidad de nuevos usuarios para participar en operaciones en un corto período. Para una plataforma nueva como Rothera que recién comienza, no hay un escenario más adecuado para un lanzamiento en frío que la Copa Mundial.

Según la divulgación oficial de Robinhood, durante las 104 partidos de esta Copa Mundial, algunos contratos de eventos serán dirigidos a Rothera para su intermediación y liquidación, incluyendo mercados como el resultado de partidos individuales de la Copa Mundial, el campeón final de la Copa Mundial, el total de goles en un partido individual, etc. En comparación con el modelo anterior que dependía completamente de Kalshi, esta es la primera vez que Robinhood desvía masivamente órdenes de mercados de predicción hacia su propio sistema de operaciones.

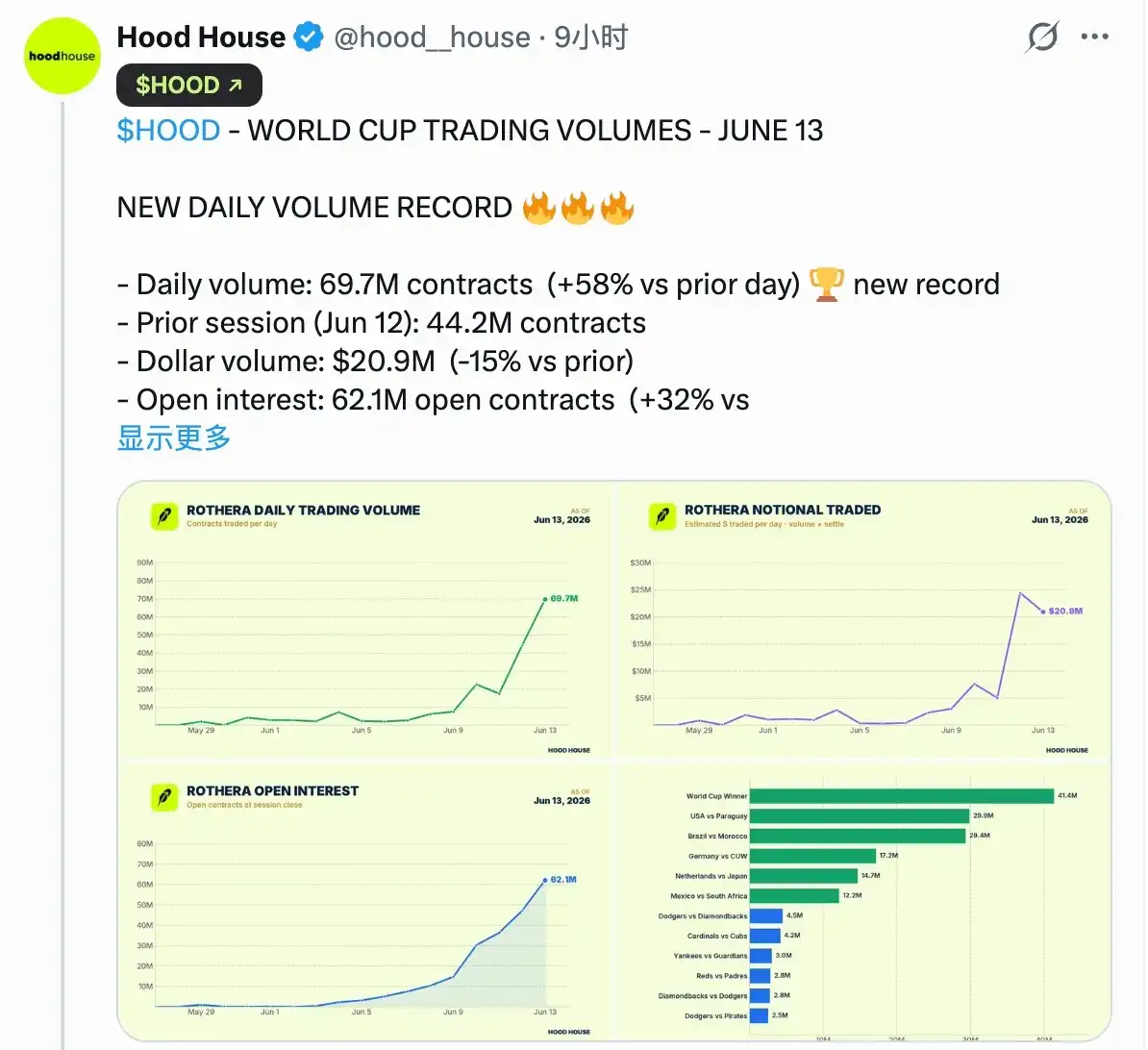

En cuanto a los resultados, Rothera claramente aprovechó esta oportunidad. Según datos divulgados por el medio de investigación de inversiones Hood House, que rastrea las actividades de Robinhood, el 12 de junio, Rothera completó 44.2 millones de contratos, correspondiendo a un volumen de operaciones en dólares de aproximadamente 24.4 millones. El 13 de junio, Rothera completó 69.7 millones de contratos, correspondiendo a un volumen de operaciones en dólares de aproximadamente 20.9 millones... Aunque estas cifras aún tienen una brecha con los mercados populares de Kalshi, que alcanzan miles de millones de dólares, considerando que Rothera apenas había estado en línea unos días, este rendimiento de datos es lo suficientemente exitoso.

Para Robinhood y Kalshi, esto significa que la balanza de colaboración entre ambas partes ya ha comenzado a inclinarse. Desde la perspectiva de Robinhood, los ingresos por comisiones que antes se compartían con Kalshi ahora pueden quedarse en mayor medida dentro de su propio ecosistema. Mientras que para Kalshi, esto significa que uno de sus motores de crecimiento más importantes ha comenzado a mostrar signos de debilitamiento.

Y la Copa Mundial es claramente solo el comienzo de la erosión de Kalshi por parte de Rothera. Mirando hacia un futuro más lejano, Robinhood inevitablemente expandirá la cobertura de Rothera hacia más eventos deportivos y temas económicos, políticos, etc. Esas órdenes que originalmente fluían hacia Kalshi serán interceptadas una por una por Rothera.

Dado que Robinhood y Kalshi nunca han revelado públicamente la proporción de reparto de ganancias entre ellos, no podemos conocer el valor específico de esta interceptación. Pero considerando que Robinhood generó ingresos relacionados con mercados de predicción por 147 millones de dólares solo en el Q1, y que la Copa Mundial en el Q2 y las próximas elecciones de mitad de período obviamente pueden generar actividades de operaciones a mayor escala, calculando en términos anuales, el valor de esta interceptación podría alcanzar varios miles de millones de dólares.

Quien controla la distribución, controla todo

La transición de Robinhood y Kalshi de aliados a rivales vuelve a ilustrar una lógica que se ha verificado repetidamente en el mercado de Internet —— Es fácil crear un producto, pero difícil encontrar tráfico; quien controla la distribución, controla todo.

En los últimos años, el mercado generalmente consideraba que la ventaja competitiva central de Kalshi provenía de las licencias regulatorias, la capacidad de bolsa y las capacidades de compensación. Por lo tanto, ya fuera un corredor como Robinhood o varios medios, comunidades y plataformas de tráfico, en esencia, solo eran canales y entradas de tráfico para Kalshi. Sin embargo, la aparición de Rothera demostró una cosa: en el presente, donde los productos son altamente homogéneos, el producto en sí quizás no sea el elemento más importante. Lo realmente escaso siempre son los usuarios.

Donde están los usuarios, está la liquidez; donde está la liquidez, estará el mercado. Cuando Robinhood controla la entrada de decenas de millones de usuarios minoristas, tiene plena capacidad para dirigir a estos usuarios a cualquier lugar de operaciones. Para los usuarios, no les importa si sus órdenes finalmente se ejecutan en Kalshi o en Rothera, siempre que la experiencia no sea significativamente diferente, no importa quién esté detrás de la intermediación y la compensación.

Si el tema de la industria de mercados de predicción en los últimos años fue la competencia de mercado entre Polymarket y Kalshi, entonces el tema de los próximos años quizás se convierta en una guerra de canales. La incubación de Rothera por parte de Robinhood es esencialmente una integración inversa del canal hacia la capa del mercado. Y a medida que más y más plataformas con entradas de tráfico comienzan a darse cuenta del valor estratégico de los mercados de predicción, es probable que historias similares continúen ocurriendo. Ya sean bolsas, corredores, plataformas sociales o medios, todos podrían convertirse en nuevas entradas para mercados de predicción.

Y cuando las entradas comienzan a controlar el mercado, y los canales comienzan a tener poder de fijación de precios, el ganador final de la industria de mercados de predicción quizás ya no sea la plataforma que procesa las órdenes, sino el que esté más cerca de los usuarios y pueda controlar la distribución.

Así fue en la era de Internet, y también en la era del Internet móvil. Esta vez, tampoco habrá sorpresas.