Fuente: Artemis Analytics

Autor: Mario Stefanidis

Título original: Stablecoins Are a Rail, Not a Brand

Compilación y organización: BitPushNews

Las stablecoins se están infiltrando en el sector financiero tradicional de manera desigual pero innegable.

Klarna acaba de lanzar KlarnaUSD en Stripe's Tempo, una red de primera capa construida específicamente para pagos; PayPal's PYUSD, emitido en Ethereum, ha triplicado su capitalización de mercado en tres meses, superando el 1% de la cuota de mercado de stablecoins y acercándose a los 4.000 millones de dólares en suministro; Stripe ahora utiliza USDC para realizar pagos a los comerciantes; Cash App a principios de 2026 expandió su servicio más allá de Bitcoin para incluir stablecoins, permitiendo a sus 58 millones de usuarios enviar y recibir stablecoins sin problemas dentro de sus saldos en moneda fiduciaria.

Aunque cada empresa aborda el tema desde un ángulo diferente, todas responden a la misma tendencia: las stablecoins hacen que el movimiento de fondos sea extremadamente simple.

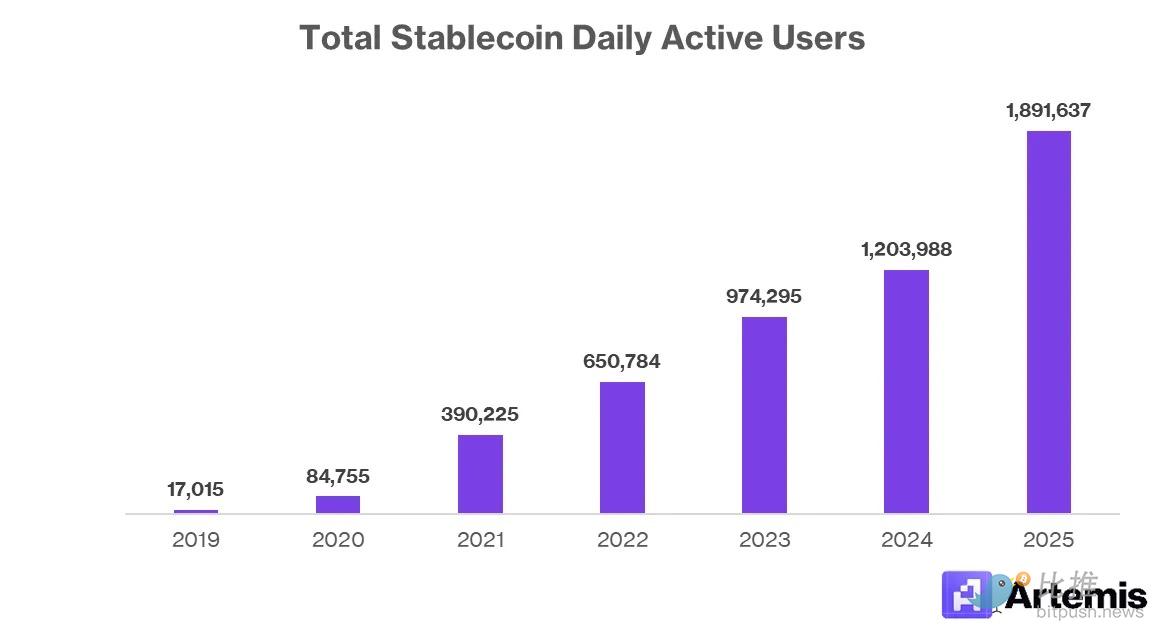

Fuente de datos: Artemis Analytics

La narrativa del mercado a menudo salta directamente a "todo el mundo emitirá su propia stablecoin". Pero este resultado no es razonable. Un mundo con docenas de stablecoins ampliamente utilizadas sería manejable, pero si existieran miles, caería en el caos. Los usuarios no quieren que sus dólares (sí, dólares, con una dominancia superior al 99%) estén dispersos en una larga cola de tokens de marca, cada uno en su propia cadena, con diferente liquidez, tarifas y rutas de canje. Los creadores de mercado ganan con el spread, los puentes entre cadenas cobran tarifas: esta situación de múltiples intermediarios "quitando su parte" es precisamente el problema que las stablecoins intentan resolver.

Las empresas Fortune 500 deberían darse cuenta de que las stablecoins son extremadamente útiles, pero emitirlas no es una apuesta segura. Un selecto grupo de empresas podrá obtener canales de distribución, reducir costos y fortalecer su ecosistema. Muchas otras pueden terminar asumiendo cargas operativas sin obtener un retorno claro.

La verdadera ventaja competitiva proviene de integrar las stablecoins como "vías de pago" en los productos, no simplemente de poner una etiqueta de marca propia en el token.

Por qué las stablecoins están ganando terreno en las finanzas tradicionales

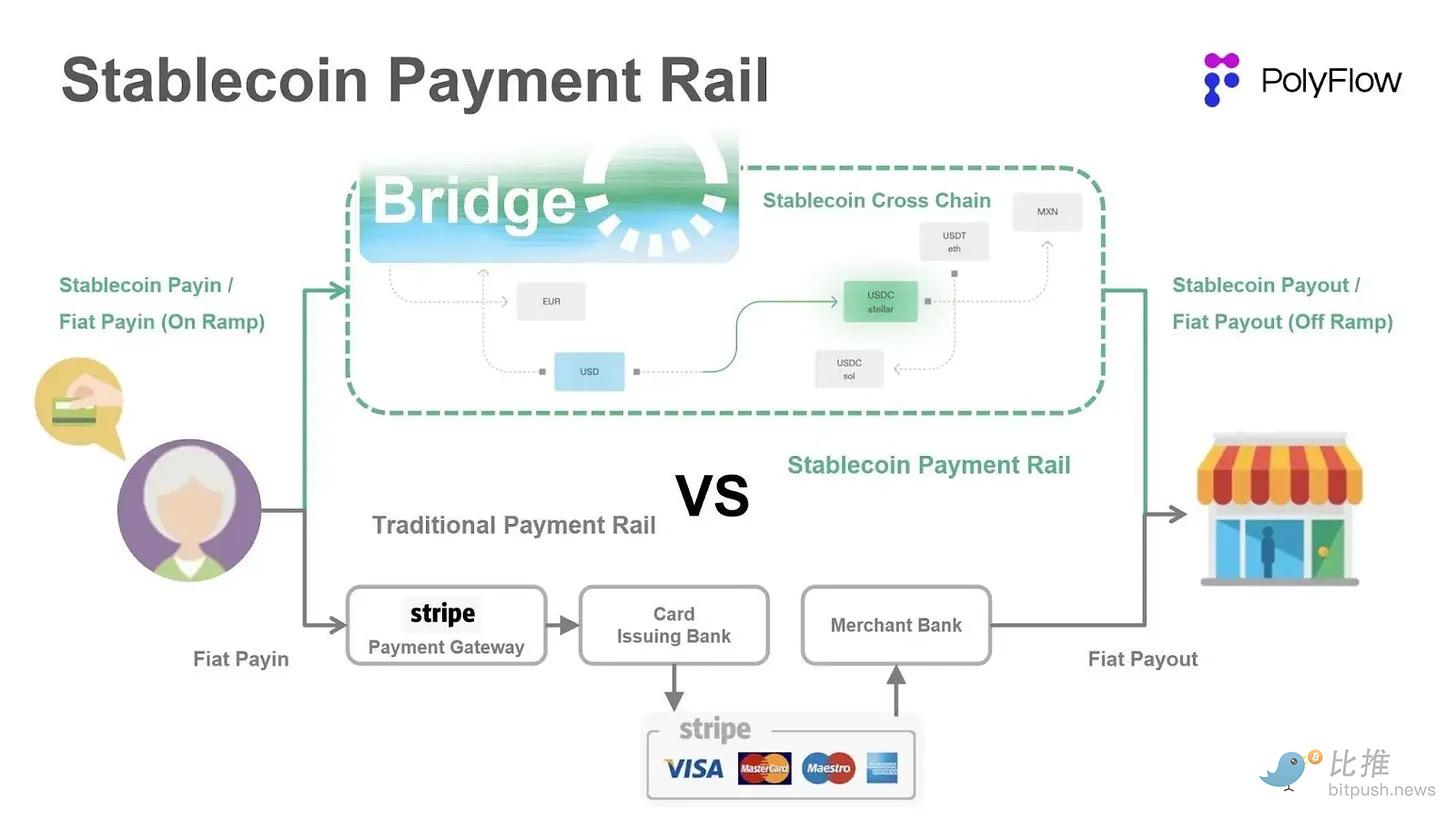

Las stablecoins resuelven problemas operativos específicos para las empresas tradicionales que las vías de pago heredadas no han podido resolver. Estos beneficios son fáciles de entender: costos de liquidación más bajos, fondos que llegan más rápido, mayor cobertura transfronteriza, menos intermediarios. Cuando una plataforma procesa millones de transacciones diarias, con un volumen total de pagos (TPV) anual de miles de millones o billones de dólares, las pequeñas mejoras se convierten en beneficios económicos significativos.

1. Costos de liquidación más bajos

La mayoría de las plataformas de consumo aceptan pagos con tarjeta y pagan una tarifa de intercambio por cada transacción. En EE.UU., estas tarifas pueden ser alrededor del 1%-3% del monto de la transacción, más una tarifa fija por transacción de aproximadamente $0.10-$0.60 de las tres grandes redes de tarjetas (American Express, Visa, Mastercard). Si los pagos se mantienen on-chain, la liquidación con stablecoins puede reducir estas tarifas a solo centavos. Para empresas con alto volumen de transacciones y bajos márgenes de beneficio, este es un apalancamiento muy atractivo. Tenga en cuenta que no necesitan reemplazar completamente los pagos con tarjeta por stablecoins; cubrir solo una parte del volumen de transacciones puede generar ahorros de costos.

Fuente de datos: A16z Crypto

Algunas empresas eligen trabajar con proveedores de servicios como Stripe para aceptar pagos en stablecoins liquidados en dólares. Aunque este no es un paso necesario, la mayoría de las empresas quieren cero volatilidad y recepción instantánea de moneda fiduciaria. Los comerciantes generalmente quieren que los dólares lleguen a su cuenta bancaria, no gestionar la custodia de cripto, las claves privadas o los problemas de conciliación. Incluso la tarifa variable del 1.5% que cobra Stripe es significativamente más baja que la alternativa de la tarjeta de crédito.

Se puede imaginar que las grandes empresas podrían comenzar asociándose con soluciones de procesamiento de stablecoins, para luego sopesar si invertir en gastos de capital para construir su propia infraestructura fija. Finalmente, este equilibrio también se volverá razonable para las PYMEs que esperan retener casi toda la economía de producción.

2. Alcance global

Las stablecoins pueden fluir transfronterizamente sin necesidad de negociar con bancos en cada país. Esta ventaja es atractiva para aplicaciones de consumo, plataformas de mercado, plataformas de trabajadores temporales (gig) y productos de remesas. Les permite llegar a usuarios en mercados donde aún no tienen relaciones financieras establecidas.

Las tarifas de cambio de divisas (FX) para el usuario final de las tarjetas de crédito suelen ser un 1%-3% adicional por transacción, a menos que se utilice una tarjeta que no cobre dichas tarifas. Las stablecoins no cobran tarifas transfronterizas porque su capa de pago simplemente no reconoce fronteras nacionales; el USDC enviado desde una billetera de Nueva York llega a Europa exactamente de la misma manera que un envío local.

Para los comerciantes europeos, el único paso adicional es decidir qué hacer con el activo denominado en dólares recibido. Si desean recibir euros en su cuenta bancaria, deben realizar un cambio. Si están dispuestos a mantener dólares en su balance, no necesitan cambiarlos, e incluso podrían ganar intereses si dejan el saldo inactivo en un exchange como Coinbase.

3. Liquidación instantánea

Las stablecoins se liquidan en minutos, generalmente en segundos, mientras que las transferencias de pago tradicionales pueden tardar días. Además, funcionan las 24 horas del día, los 7 días de la semana, sin estar sujetas a festivos bancarios, horarios límite y otros obstáculos inherentes a los sistemas bancarios tradicionales. Las stablecoins eliminan estas limitaciones, lo que puede reducir enormemente la fricción operativa para las empresas que procesan pagos de alta frecuencia o gestionan ciclos de capital operativo ajustados.

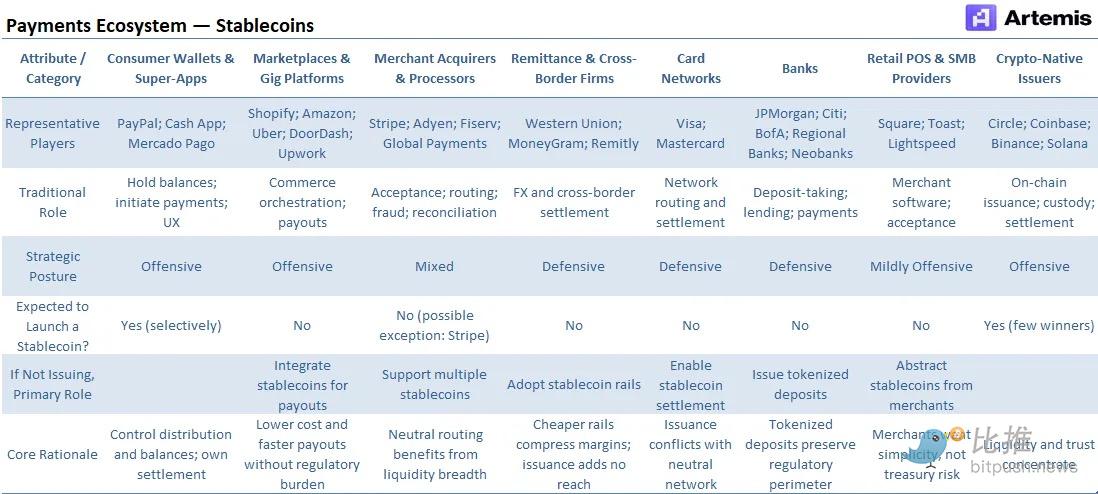

Cómo deberían abordar las empresas tradicionales las stablecoins

Las stablecoins crean tanto oportunidades como presiones. Algunas empresas pueden utilizarlas para ampliar la cobertura de sus productos o reducir costos, mientras que otras, si los usuarios se cambian a vías más baratas o rápidas, pueden enfrentar la erosión de parte de sus beneficios económicos. La estrategia correcta depende del modelo de ingresos de la empresa, su distribución geográfica y el grado de dependencia de su negocio de la infraestructura de pago heredada.

Algunas empresas se benefician de añadir una vía de stablecoins porque refuerza su producto principal. Las plataformas que ya atienden a usuarios transfronterizos pueden liquidar fondos más rápido y evitar la fricción de establecer relaciones con bancos locales. Si procesan millones de transacciones, pueden reducir los costos de liquidación cuando los pagos se mantienen on-chain.

Muchas grandes plataformas tienen márgenes de transacción extremadamente delgados. Si las stablecoins permiten a la plataforma eludir incluso 1-3 puntos básicos de costo en parte del flujo de fondos, el monto ahorrado será considerable. En un volumen total de pagos anual de 1 billón de dólares, reducir 1 punto básico de costo vale 100 millones de dólares. Las empresas que toman la ofensiva incluyen principalmente vías de pago nativas de fintech, con baja intensidad de capital, como PayPal, Stripe y Cash App.

Otras empresas adoptan stablecoins porque sus competidores podrían utilizarlas para eludir partes de su modelo de negocio. Por ejemplo, los bancos y las instituciones de custodia enfrentan un alto riesgo por parte de las stablecoins, que podrían quitar participación a los depósitos tradicionales, haciendo que pierdan fuentes de financiación de bajo costo. Emitir depósitos tokenizados u ofrecer servicios de custodia podría proporcionarles una línea de defensa temprana contra los recién llegados.

Las stablecoins también reducen el costo de las remesas transfronterizas, lo que significa que el negocio de las remesas está en riesgo. La adopción defensiva tiene más que ver con prevenir la erosión de los ingresos existentes que con el crecimiento. Las empresas en el campo defensivo son diversas, desde Visa y Mastercard, que cobran tarifas de intercambio y brindan servicios de liquidación, hasta Western Union y MoneyGram en primera línea de remesas, y bancos de todos los tamaños que dependen de depósitos de bajo costo.

Teniendo en cuenta que, ya sea a la ofensiva o a la defensiva en el espacio de pagos, una adopción demasiado lenta de las stablecoins podría constituir una amenaza existencial, la pregunta para las empresas Fortune 500 se convierte en: ¿Tiene más sentido emitir su propia stablecoin o integrar tokens existentes?

Fuente de datos: Artemis Analytics

Que cada empresa emita una stablecoin no es un estado de equilibrio sostenible. Los usuarios quieren que su experiencia con las stablecoins sea sin fricciones, y si tienen que elegir entre docenas de tokens de marca en sus billeteras, incluso si todos están denominados en la misma moneda, podrían preferir la moneda fiduciaria.

Trayectoria de la oferta

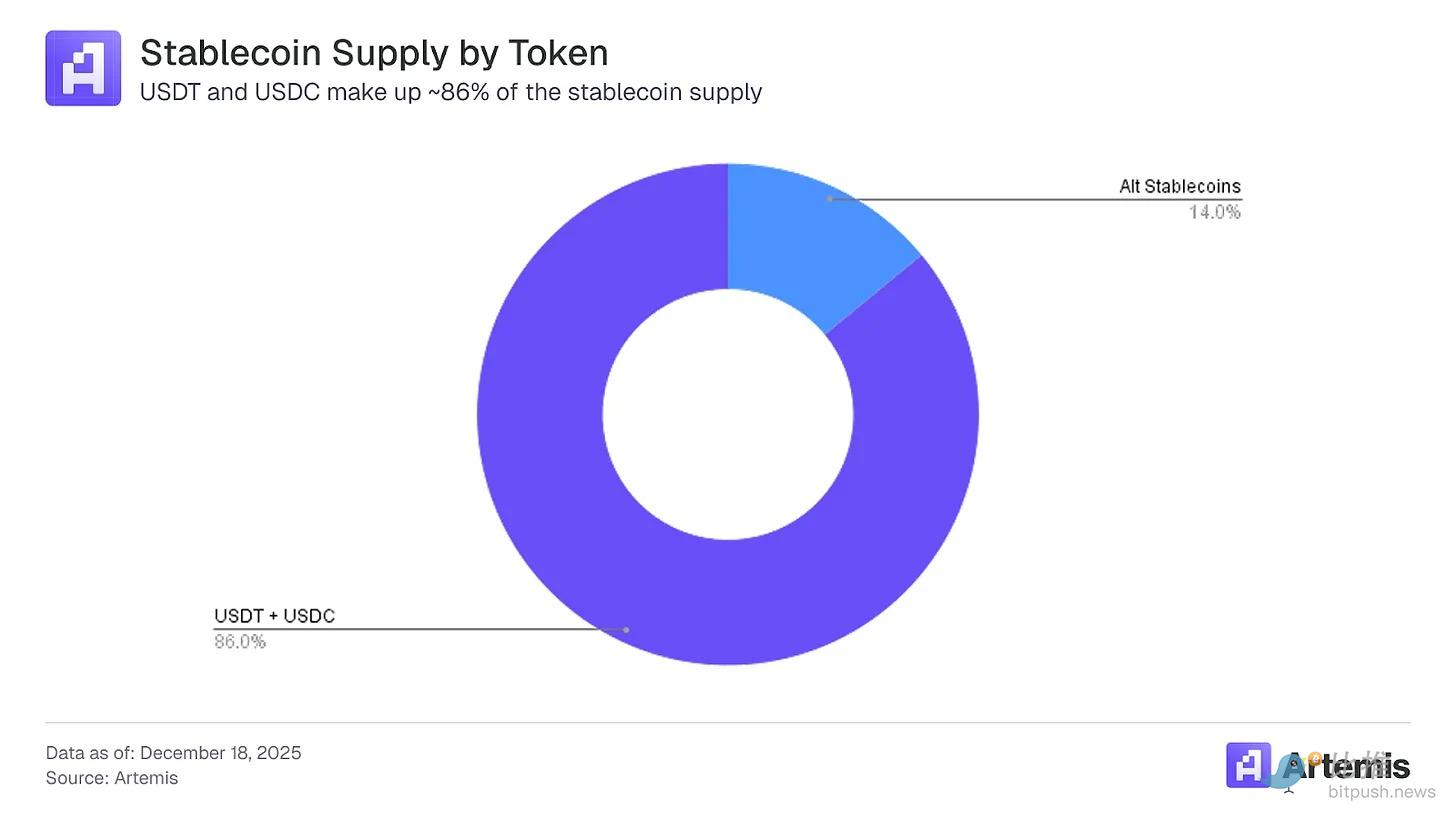

Las empresas deberían asumir que solo una pequeña parte de las stablecoins mantendrá una liquidez profunda y una amplia aceptación. Sin embargo, esta no es una industria de "el ganador se lo lleva todo". Por ejemplo, USDT de Tether fue la primera stablecoin respaldada por moneda fiduciaria, debutando en octubre de 2014 en la Omni Layer de Bitcoin. A pesar de la competencia, incluido USDC de Circle lanzado en 2018, su dominio entre las stablecoins alcanzó su punto máximo a principios de 2024, superando el 71%.

Hasta diciembre de 2025, la participación de USDT en la oferta total de stablecoins era del 60%, y USDC ocupaba el segundo lugar con un 26%. Esto significa que otras alternativas controlaban alrededor del 14% (aproximadamente 43 mil millones de dólares) del total de 310 mil millones. Aunque suena pequeño en comparación con los mercados de acciones o renta fija de billones de dólares, la oferta total de stablecoins ha crecido 11.5 veces desde los 26.9 mil millones de dólares en enero de 2021, con una tasa de crecimiento anual compuesta (CAGR) del 63% en los últimos cinco años.

Incluso con una tasa de crecimiento más moderada del 40%, para 2030, la oferta de stablecoins alcanzaría aproximadamente 1.6 billones de dólares, más de cinco veces su valor actual. 2025 fue un año crucial para el sector, gracias a una claridad regulatoria significativa proveniente de la Ley GENIUS y la adopción institucional a gran escala impulsada por casos de uso claros.

Para entonces, la participación combinada de USDT y USDC también podría disminuir. Según la tasa actual de disminución de la participación de 50 puntos básicos por trimestre, para 2030, otras stablecoins podrían ocupar el 25% del espacio, lo que, según nuestras proyecciones de oferta, sería aproximadamente 400 mil millones de dólares. Esta es una cifra considerable, pero claramente insuficiente para sostener docenas de tokens del tamaño de Tether o USDC.

Cuando existe un claro ajuste al mercado, la adopción puede ocurrir rápidamente y beneficiarse del viento a favor del crecimiento más amplio de la oferta de stablecoins, al tiempo que posiblemente le quita participación a los actores dominantes existentes. De lo contrario, las nuevas emisiones de stablecoins podrían perderse en un "desorden" de stablecoins con baja oferta y una historia de crecimiento poco clara.

Tenga en cuenta que, de las 90 stablecoins que Artemis rastrea actualmente, solo 10 tienen una oferta superior a mil millones de dólares.

Estudios de caso empresariales

Las empresas que experimentan con stablecoins no siguen un único guion. Cada una responde a los puntos débiles de su propio negocio, y estas diferencias son más importantes que las similitudes.

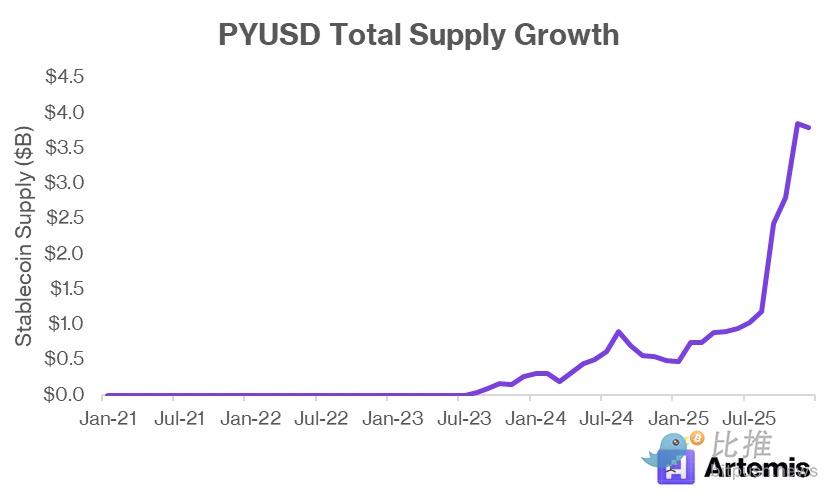

PayPal: Probando nuevas vías mientras defiende su negocio principal

PYUSD es, en primer lugar, un producto defensivo, y en segundo lugar, un producto de crecimiento. El negocio principal de PayPal todavía funciona con tarjetas y transferencias bancarias, y de ahí proviene la mayor parte de sus ingresos. Las tarifas para pagos con marca y transacciones transfronterizas son significativamente más altas.

Las stablecoins amenazan esta pila al ofrecer liquidación más barata y flujos transfronterizos más rápidos. PYUSD permite a PayPal participar en esta transición sin perder el control de la relación con el usuario. Hasta el tercer trimestre de 2025, la empresa reportó tener 438 millones de cuentas activas, definidas como usuarios que han realizado transacciones con la plataforma en los últimos 12 meses.

PayPal ya mantiene saldos de usuarios, gestiona el cumplimiento y opera un ecosistema de circuito cerrado. Emitir una stablecoin encaja naturalmente en esta estructura. El desafío es la adopción, ya que PYUSD compite con USDC y USDT, que ya tienen mayor liquidez y aceptación. La ventaja de PayPal es la distribución, no el precio. PYUSD solo funciona si PayPal puede integrarlo en los flujos de trabajo de PayPal y Venmo.

Fuente de datos: Artemis Analytics

PYUSD es similar a Venmo: ambos son vehículos de crecimiento para PayPal, pero no generadores de ingresos directos. En 2025, Venmo generará unos 1.7 mil millones de dólares en ingresos, solo alrededor del 5% de los ingresos totales de su empresa matriz. Sin embargo, la empresa está logrando monetizar con éxito a través de la tarjeta de débito Venmo y los productos "Pagar con Venmo".

PYUSD actualmente ofrece a los usuarios una tasa de recompensa anualizada del 3.7% por mantener esta stablecoin en sus billeteras PayPal o Venmo, lo que significa que PayPal, en el mejor de los casos, está en equilibrio desde una perspectiva de margen de interés neto (mantener bonos del Tesoro estadounidense como garantía de la oferta). La verdadera oportunidad está en los flujos de fondos, no en los fondos estancados. Si PYUSD reduce la dependencia de PayPal de vías externas, reduce los costos de liquidación de ciertas transacciones y mantiene a los usuarios dentro del ecosistema en lugar de que se vayan a plataformas externas, PayPal será un beneficiario neto.

Además, PYUSD apoya la economía defensiva. La "desintermediación" por parte de stablecoins abiertas como USDC es un riesgo real; al ofrecer su propia stablecoin, PayPal reduce la posibilidad de que sus servicios se conviertan en una capa externa por la que haya que pagar o que se deba eludir.

Klarna: Reduciendo la fricción en los pagos

El enfoque de Klarna en las stablecoins se centra en el control y el costo. Como proveedor de "Compre Ahora, Pague Después" (BNPL), Klarna se sitúa entre el comerciante, el consumidor y las redes de tarjetas. Paga tarifas de intercambio y procesamiento en ambos extremos de la transacción. Las stablecoins ofrecen una manera de comprimir estos costos y simplificar la liquidación.

Klarna ayuda a los consumidores a financiar compras a corto y largo plazo. Para planes de pago de unos pocos meses, Klarna generalmente cobra una tarifa del 3-6% por transacción más aproximadamente $0.30. Esta es su mayor fuente de ingresos, como compensación por procesar el pago, asumir el riesgo crediticio y aumentar las ventas del comerciante. Klarna también ofrece planes de pago a plazos más largos (como 6, 12, 24 meses), donde el interés que cobra a los consumidores es similar al de una tarjeta de crédito.

En ambos casos, el enfoque de Klarna no está en convertirse en una red de pagos, sino en gestionar los flujos de fondos internos. Si Klarna puede liquidar más rápido y más barato con los comerciantes, puede mejorar sus márgenes de beneficio y fortalecer las relaciones con los comerciantes.

El riesgo es la fragmentación: a menos que el token de marca Klarna sea ampliamente aceptado fuera de su plataforma, no beneficia a Klarna que los usuarios mantengan saldos de este token a largo plazo. En resumen, para Klarna, la stablecoin es una herramienta, no un producto.

Stripe: Ser la capa de liquidación, no emitir tokens

El enfoque de Stripe es posiblemente el más disciplinado. Elige no emitir una stablecoin, sino centrarse en permitir pagos y cobros utilizando stablecoins existentes. Esta distinción es importante porque Stripe no necesita ganar liquidez, sino que necesita ganar flujos de fondos.

El volumen total de pagos (TPV) anual de Stripe creció un 38% interanual en 2024, alcanzando 1.4 billones de dólares; a este ritmo, la plataforma podría superar los 1.8 billones de TPV de PayPal, a pesar de haberse fundado una década más tarde. La valoración reportada recientemente de la empresa de 1067 mil millones de dólares refleja este crecimiento.

El soporte de la empresa para pagos con stablecoins refleja una clara demanda de los clientes. Los comerciantes quieren una liquidación más rápida, menos restricciones bancarias y cobertura global. Las stablecoins resuelven estos problemas. Al admitir activos como USDC, Stripe mejora su producto sin requerir que los comerciantes gestionen otro saldo o asuman el riesgo del emisor.

La adquisición de Bridge Network a principios de este año por 1100 millones de dólares consolidó esta estrategia. Bridge se centra en la infraestructura de pago nativa de stablecoins, incluidos canales de entrada/salida (on/off-ramp), herramientas de cumplimiento y vías de liquidación global. Stripe adquirió Bridge no para emitir un token, sino para internalizar la tubería. Este movimiento le da a Stripe más control sobre su estrategia de stablecoins y mejora la integración con los flujos de trabajo existentes de los comerciantes.

Fuente de datos: PolyFlow

Stripe gana al convertirse en la interfaz para las stablecoins. Su estrategia refleja su posición en el mercado, procesando billones de dólares en volumen de transacciones y manteniendo una tasa de crecimiento anual de dos dígitos. Independientemente de qué token domine, Stripe se mantiene neutral y cobra tarifas por volumen. Dado que los costos de transacción subyacentes de las stablecoins son extremadamente bajos, cualquier tarifa fija que Stripe pueda cobrar en este nuevo mercado aumentará sus ganancias.

El punto débil de los comerciantes: La simplicidad es la clave

La razón por la que los comerciantes se interesan por las stablecoins es simple: cobrar es costoso, y estos costos son visibles.

En 2024, los comerciantes estadounidenses pagaron 187.2 mil millones de dólares en tarifas de procesamiento por aceptar 11.9 billones de dólares en pagos de los clientes. Para muchas pequeñas y medianas empresas, estas tarifas son el tercer gasto operativo más grande después de la mano de obra y el alquiler. Las stablecoins ofrecen una vía viable para aliviar esta carga en casos de uso específicos.

Además de tarifas más bajas, las stablecoins ofrecen liquidación predecible y fondos que llegan más rápido. Las transacciones on-chain ofrecen finalidad, mientras que las tarjetas de crédito o las soluciones tradicionales de procesamiento de pagos pueden sufrir contracargos o disputas. Los comerciantes tampoco quieren mantener criptomonedas o gestionar billeteras, por eso los primeros pilotos parecen "entrada de stablecoins, salida de dólares".

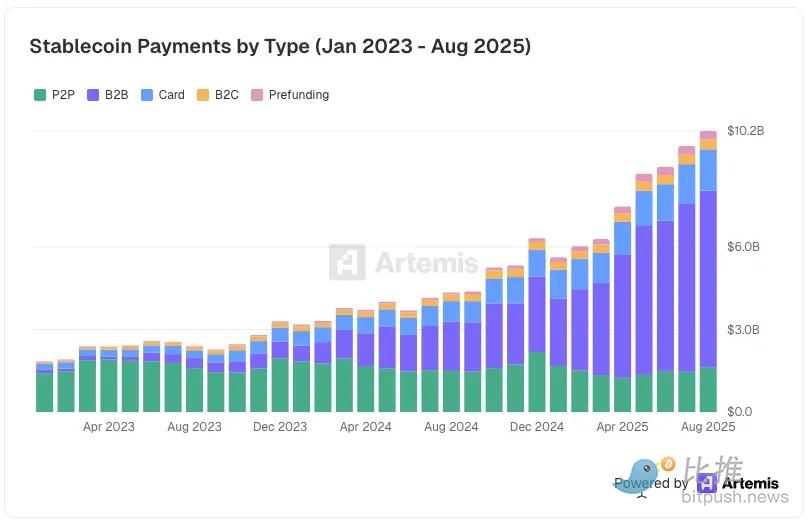

Según la última encuesta de Artemis en agosto de 2025, los comerciantes ya están procesando 6.4 mil millones de dólares en pagos con stablecoins entre empresas (B2B), 10 veces el volumen procesado en diciembre de 2023.

Fuente de datos: Artemis Analytics

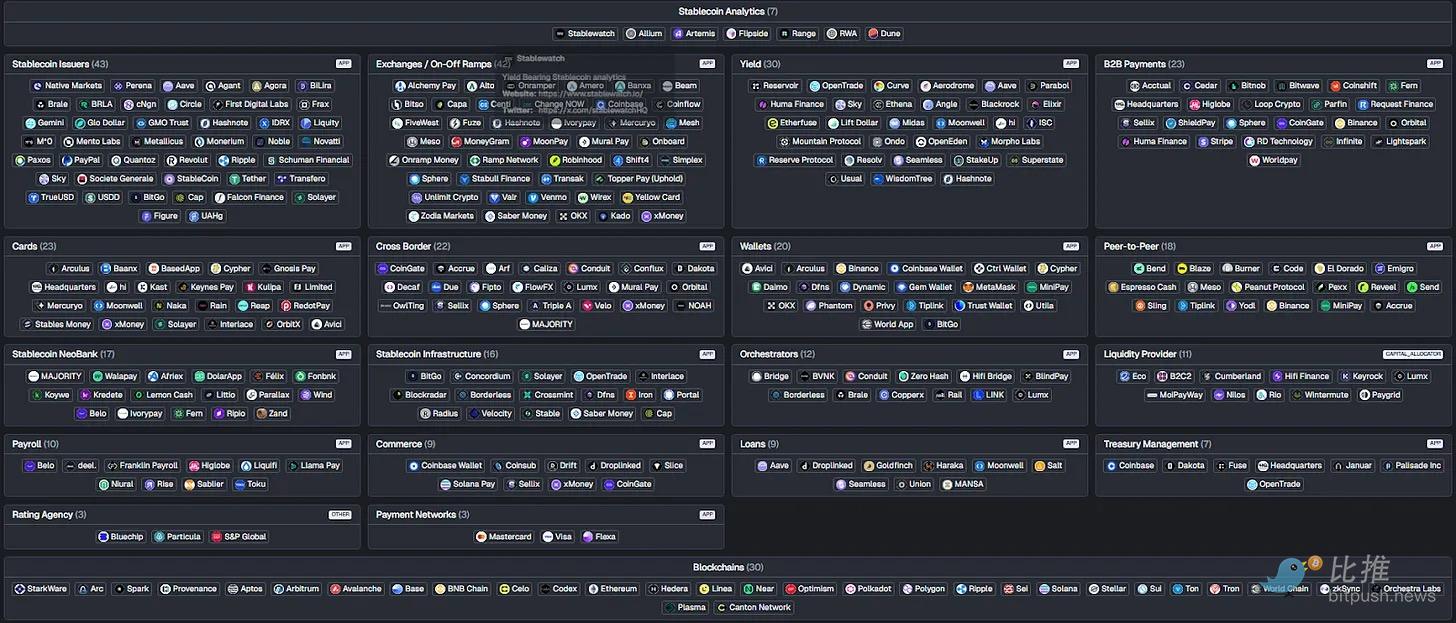

Esta dinámica también explica por qué la adopción por parte de los comerciantes se concentrará rápidamente. Los comerciantes no quieren admitir docenas de tokens, cada uno con diferentes perfiles de liquidez, costos de conversión y características operativas. Cada stablecoin adicional introduce complejidad y desafíos de conciliación con creadores de mercado o puentes entre cadenas, lo que socava la propuesta de valor inicial.

Por lo tanto, la adopción por parte de los comerciantes favorece a las stablecoins con un claro ajuste al mercado. Las stablecoins que carecen de características que hagan que las transacciones sean más fáciles que con la moneda fiduciaria se desvanecerán. Desde la perspectiva del comerciante, aceptar una stablecoin de cola larga no ofrece una ventaja significativa sobre no aceptar ninguna stablecoin.

El mapa de stablecoins de Artemis muestra lo caótico que es el panorama actual. Los comerciantes simplemente no van a lidiar con docenas de canales de entrada/salida, billeteras y proveedores de infraestructura solo para convertir sus ingresos en moneda fiduciaria.

Los comerciantes refuerzan este resultado estandarizando el uso de lo que funciona. Los procesadores refuerzan este resultado al admitir solo los activos que sus clientes realmente usan. Con el tiempo, el ecosistema se agrupará alrededor de un número limitado de tokens que valgan la pena integrar por su costo.

Por qué esto es realmente importante

La implicación de todo esto es incómoda para una gran parte del ecosistema de stablecoins: el simple "hecho de emitir" no es un modelo de negocio sostenible.

Una empresa cuyo producto principal es "emitimos una stablecoin" está apostando a que la liquidez, la distribución y el uso surgirán naturalmente. En realidad, estas cosas solo aparecen cuando un token está integrado en flujos de pago reales. La mentalidad de "si lo construyes, ellos vendrán" no se aplica aquí porque los consumidores se enfrentan a cientos de opciones de emisores.

Es por eso que empresas que solo se dedican a emitir, como Agora o M0, luchan por justificar su ventaja a largo plazo a menos que expandan masivamente su negocio más allá de la emisión. Si no controlan la billetera, el comerciante, la plataforma o la vía de liquidación, están aguas abajo del valor que intentan capturar. Si los usuarios pueden mantener USDC o USDT con la misma facilidad, no hay razón para que la liquidez se disperse en otro token de dólar de marca.

Por el contrario, las empresas que controlan la distribución, los flujos de fondos o los puntos de integración se vuelven más fuertes. Stripe se beneficia sin necesidad de emitir una stablecoin; está directamente en la ruta de liquidación del comerciante y obtiene ingresos sin importar qué token domine. PayPal puede justificar PYUSD porque tiene la billetera, la relación con el usuario y la experiencia de pago. Cash App puede integrar stablecoins porque ya agrega saldos y controla la experiencia del usuario. Estas empresas obtienen apalancamiento del uso.

La verdadera revelación es que si estás en la parte superior de la pila y solo tienes un token desnudo, estás en un mercado destinado a una alta consolidación.

Las stablecoins recompensan tu posición en la arquitectura, no la novedad.

Conclusión

Lo que cambian las stablecoins es la forma en que fluye el dinero, no la naturaleza del dinero. Su valor surge de reducir la fricción en la liquidación, no de crear nuevos instrumentos financieros. Esta distinción fundamental explica por qué la adopción de stablecoins ocurre dentro de las plataformas existentes, no en paralelo a ellas. Las empresas aprovechan las stablecoins para optimizar los procesos comerciales existentes, no para alterar su modelo de negocio.

Esto también explica por qué emitir una stablecoin no debería ser la opción predeterminada. La liquidez, la aceptación y la capacidad de integración son mucho más importantes que la marca. Sin casos de uso continuos y una necesidad clara, los nuevos tokens solo agregarán carga operativa en lugar de crear ventajas. Para la mayoría de las empresas, integrar stablecoins existentes es más escalable que emitir las propias; el mercado se inclina naturalmente hacia unos pocos activos que funcionan en todas partes, en lugar de una multitud de tokens que solo funcionan en contextos estrechos. Antes de acuñar una stablecoin destinada al fracaso, se debe tener una clara posición estratégica ofensiva o defensiva.

El comportamiento de los comerciantes refuerza aún más esta tendencia. Los comerciantes siempre buscan simplicidad y confiabilidad. Solo adoptarán métodos de pago que reduzcan costos y no agreguen complejidad. Las stablecoins que se integran perfectamente en los flujos de trabajo existentes serán favorecidas; aquellas que requieran pasos adicionales de conciliación, conversión o gestión de billeteras serán eliminadas. Con el tiempo, el ecosistema filtrará y asentará unas pocas stablecoins con un claro ajuste al mercado.

En el ámbito de los pagos, la simplicidad determina la adopción; las stablecoins que facilitan el movimiento del dinero sobrevivirán, el resto, eventualmente, será olvidado.

Twitter:https://twitter.com/BitpushNewsCN

Grupo de Telegram de BiTui:https://t.me/BitPushCommunity

Suscripción a Telegram de BiTui: https://t.me/bitpush