Autor: Claude, Deep Tide TechFlow

Guía de Deep Tide: En febrero de este año, los fondos del mercado monetario estadounidense alcanzaron un pico histórico de aproximadamente 8,25 billones de dólares. Buffett dejó 381.700 millones en efectivo antes de su jubilación, y se extendió el rumor de que los superricos estaban abandonando el mercado de valores.

Pero en junio, la historia dio un giro: el S&P 500 marcó máximos históricos consecutivos, superando por primera vez los 7600 puntos el 2 de junio, mientras que el tamaño de los fondos monetarios cayó a 7,87 billones de dólares el 10 de junio. El dinero está regresando del efectivo al mercado de valores. La apuesta de los más ricos por refugiarse ha sido refutada por el mercado.

La historia de febrero: el efectivo de los ricos alcanza su nivel más alto

Retrocedamos al inicio del año.

Según una encuesta de Goldman Sachs de octubre de 2025, las personas de alto patrimonio neto con activos invertibles superiores a 1 millón de dólares mantenían en promedio alrededor del 20% de su patrimonio neto en efectivo y equivalentes, una proporción alta en la asignación tradicional.

El caso más emblemático fue el de Warren Buffett.

Según Bloomberg, el ex CEO de Berkshire Hathaway, quien se jubiló el 31 de diciembre de 2025, había acumulado reservas de efectivo de la empresa en aproximadamente 381.700 millones de dólares al cierre del tercer trimestre de 2025. Este efectivo incluso generó ganancias: a pesar de la turbulencia del mercado, el patrimonio neto personal de Buffett aún creció unos 21.000 millones de dólares el año pasado.

No fue el único en reducir posiciones. Según documentos de tenencia revelados por Reuters, Peter Thiel, cofundador de PayPal, a través de su fondo de cobertura Thiel Macro, vendió alrededor de 100 millones de dólares en acciones de Nvidia en el tercer trimestre de 2025. Nvidia subió casi un 35% en 2025, y Thiel salió en lo más alto, añadiendo leña al fuego de las preocupaciones sobre una 'burbuja de la IA'.

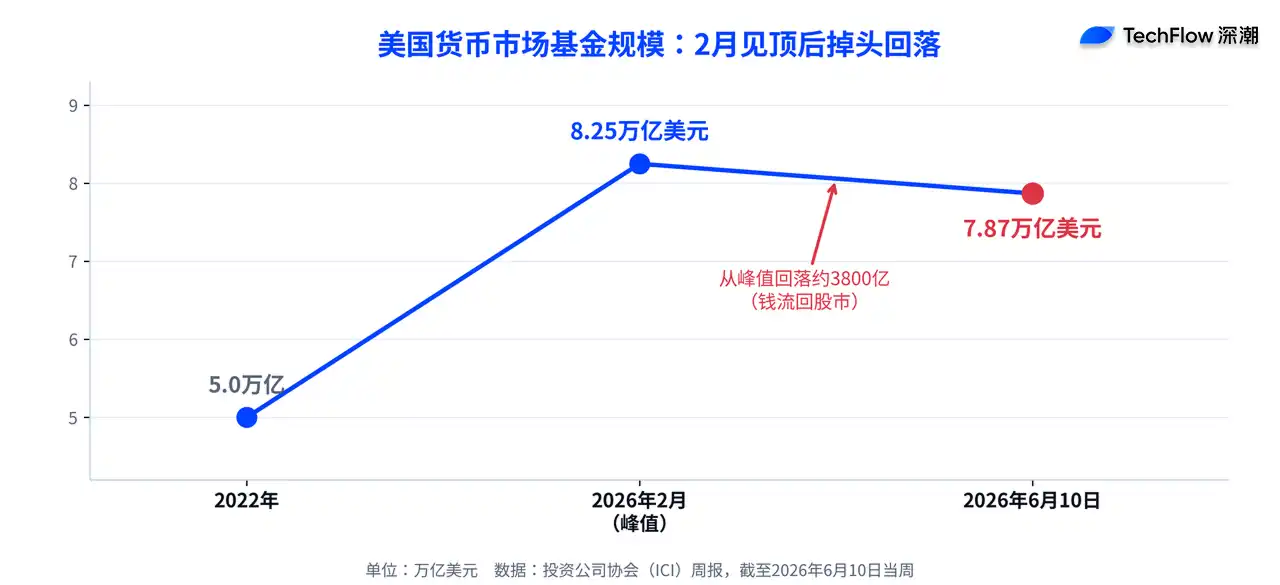

En el mercado la tendencia era la misma. Según datos de la Investment Company Institute (ICI), el tamaño de los fondos del mercado monetario estadounidense alcanzó un pico histórico de aproximadamente 8,25 billones de dólares a finales de febrero de este año, un 65% más que los aproximadamente 5 billones de 2022. La narrativa entonces era clara: el dinero inteligente se refugiaba en efectivo.

El giro de junio: el dinero fluye del efectivo de regreso a las acciones

El problema es que ahora es junio, y la historia ha dado la vuelta.

Según datos oficiales de ICI, en la semana que finalizó el 10 de junio, el tamaño de los fondos del mercado monetario bajó a 7,87 billones de dólares, con una salida semanal de 21.480 millones; en la semana del 4 de junio fue de 7,89 billones. Desde el pico de 8,25 billones de febrero, se han reducido en unos 380.000 millones. El dinero está saliendo del efectivo, no entrando.

¿Hacia dónde fluye? Hacia el mercado de valores. Según CNBC, el S&P 500 cerró en 7.609,78 puntos el 2 de junio, superando por primera vez en la historia los 7600 puntos, con nueve días consecutivos de ganancias; el Nasdaq también marcó nuevos máximos. Nvidia subió más del 6% en un día tras presentar su nueva generación de chips para PC, arrastrando a Dell y HP. En resumen, el dinero que se refugió en efectivo en febrero está viendo cómo el mercado marca máximos sin ellos.

Había una señal clara detrás de esto. Según investingLive, Bank of America (BofA) ya advirtió a finales de mayo que, a medida que el mercado alcanzaba nuevos máximos y el sentimiento alcista tocaba techo, los niveles de efectivo en realidad estaban disminuyendo. El récord de 8,25 billones era una noticia de febrero; para junio, el escenario era otro.

El precio de acumular efectivo: un rendimiento más de dos veces inferior al de las acciones

¿Por qué se dice que los ricos se equivocaron al refugiarse? Basta con ver la diferencia de rendimiento.

Según cálculos de The Motley Fool, si desde justo antes del mercado bajista de principios de 2022, cuando el efectivo comenzaba a fluir a los fondos monetarios, se hubiera mantenido la inversión hasta ahora, el rendimiento total del S&P 500 sería de aproximadamente un 42%, mientras que el del Vanguard Federal Money Market Fund en el mismo periodo fue solo del 18%, más del doble de diferencia. Refugiarse en efectivo parece seguro, pero el costo es perderse una gran parte de la subida del mercado.

Por eso muchos analistas siempre han sido escépticos respecto a 'acumular efectivo al primer signo de volatilidad':

Históricamente, eventos como conflictos geopolíticos suelen ser de corta duración y, a menudo, pueden representar una oportunidad de compra en mínimos, no una razón para vender.

Quienes sacaron dinero del mercado de valores, lo destinaron a bienes raíces y arte

Los ricos que sí redujeron sus acciones no dejaron el dinero ocioso. La encuesta de Goldman Sachs muestra que entre aquellos con activos invertibles entre 1 y 5 millones de dólares, casi el 40% tiene inversiones alternativas; entre aquellos con activos superiores a 10 millones de dólares, esta proporción alcanza el 80%. Cuantos más activos, más se alejan de las acciones tradicionales.

El arte es uno de los destinos. Según el informe del mercado de arte de UBS de 2025, los coleccionistas de alto patrimonio neto asignaron en promedio alrededor del 20% de su riqueza al arte en 2025. Bienes raíces, crédito privado y fondos de cobertura también están captando flujos salidos del mercado de valores. La lógica es que en un entorno de inflación persistente, tasas altas e incertidumbre sobre aranceles, estas clases de activos parecen refugios más seguros. Pero los refugios también tienen un costo, como muestran claramente las cifras de rendimiento anteriores.

Los grandes bancos aún apuestan más: Goldman Sachs y Morgan Stanley elevan sus objetivos

Si los movimientos de los ricos en febrero fueron defensivos, la postura de los grandes bancos de Wall Street en junio es la contraria.

Según Bloomberg, el equipo de estrategas de Goldman Sachs (liderado por Ben Snider) elevó a finales de mayo su objetivo de fin de año para el S&P 500 de 7600 a 8000 puntos, citando el crecimiento de ganancias impulsado por la IA. Goldman elevó su pronóstico de ganancias por acción del S&P 500 para 2026 a 340 dólares, lo que representa un crecimiento anual del 24%, y cree que los beneficiarios de la infraestructura de IA contribuirán aproximadamente a la mitad del crecimiento de las ganancias del índice este año. Sin embargo, Goldman también advirtió: 'El sentimiento sobre la IA y las tasas de interés representan riesgos en ambas direcciones'.

Morgan Stanley es aún más optimista. La directora de inversiones de gestión patrimonial, Lisa Shalett, en su perspectiva del 20 de mayo, estableció un objetivo a un año para el S&P 500 de 8300 puntos, lo que representa un espacio de subida de aproximadamente 11% a 12%. Pero al mismo tiempo enumeró cinco riesgos: la excesiva concentración de las ganancias en unas pocas acciones grandes de IA, el deterioro de las finanzas de los consumidores estadounidenses, las ganancias corporativas dependientes de aumentos de precios y no de productividad, la presión sobre las tasas de interés a largo plazo, y que otros mercados (como Japón y algunos emergentes) están rindiendo mejor. El juicio central de Shalett es que el mercado superficialmente es más fuerte que la economía subyacente.