Autor|Azuma, Odaily Planet Daily

La acción preferente STRC de Strategy se encuentra en un proceso continuo de "desanclaje".

Los datos del mercado de valores estadounidense muestran que, desde el 15 de mayo, STRC ha ido desviándose gradualmente de su valor nominal objetivo de 100 dólares, y en los últimos días la magnitud del descuento se ha agudizado considerablemente. El jueves llegó a tocar un mínimo intradía de 83.26 dólares, cerrando a 88.59 dólares, lo que representa un "desanclaje" de más del 11% respecto a su valor nominal objetivo.

Para una acción ordinaria, una caída del 11% quizás no sea gran cosa, pero para STRC, la desviación continua del valor nominal objetivo de 100 dólares significa que el objetivo central del diseño de este producto se enfrenta a un serio desafío.

Porque en el diseño inicial de Strategy, STRC fue concebida como un valor de renta que operaría alrededor del valor nominal de 100 dólares, no como un activo especulativo de alta volatilidad. La creciente desviación entre el precio de mercado y el valor nominal objetivo está haciendo que más y más inversores reexaminen la lógica que subyace a este producto.

Lo más importante es que, a medida que Strategy expande continuamente sus reservas de Bitcoin, STRC se ha convertido gradualmente en el canal de financiación más importante de la empresa. En cierto sentido, la valoración que el mercado hace de STRC no solo refleja la actitud de los inversores hacia una acción preferente, sino también la confianza del mercado en todo el modelo de operación de capital de Strategy.

STRC: El motor de la rueda de capital de Strategy

Para comprender la gravedad de este desanclaje, primero es necesario aclarar la estructura del producto STRC y su único mecanismo de anclaje.

STRC es un instrumento financiero derivado innovador lanzado por Strategy en 2025. A diferencia de las acciones ordinarias de Strategy (MSTR), STRC se posiciona como una acción preferente perpetua, con un valor nominal objetivo fijo (100 dólares) y un dividendo relativamente estable. Su naturaleza se asemeja más a un valor con atributos de renta fija.

- Nota de Odaily: Michael Saylor, fundador de Strategy, reveló recientemente que STRC fue diseñada con la ayuda de IA.

En el circuito cerrado de expansión del balance de Strategy, STRC no es solo una herramienta de financiación ordinaria, sino el motor más potente de la actual rueda de capital de la empresa.

Antes del lanzamiento de STRC, Strategy dependía principalmente de la emisión de bonos convertibles (Convertible Notes) y de ampliaciones de capital directas para recaudar fondos y comprar Bitcoin. Sin embargo, ambos modelos tenían limitaciones: los bonos convertibles estaban sujetos a fechas de vencimiento y límites de apalancamiento, mientras que las frecuentes ampliaciones de capital diluían los derechos de los accionistas existentes.

La aparición de STRC resolvió perfectamente este punto débil, y su utilidad central en la estrategia de Strategy se manifiesta principalmente en dos dimensiones:

- Plan de "colocación a mercado" (ATM) ilimitado: Siempre que el precio de mercado de STRC se mantenga estable en 100 dólares o más, Strategy puede, a través del mecanismo ATM (At-the-Market), emitir continuamente nuevas acciones STRC en el mercado secundario y recaudar dinero fiduciario.

- Poder adquisitivo sin dilución de capital: Al ser una acción preferente perpetua, STRC no tiene la presión legal de reembolso del principal al vencimiento y no posee derechos de voto ni de distribución de activos residuales como las acciones ordinarias. Esto significa que Strategy puede crear, de la nada, poder adquisitivo en moneda fiduciario por miles de millones, e invertirlo todo en la adquisición de Bitcoin, sin diluir los derechos de los accionistas de MSTR ni aumentar el pago de intereses por deuda rígida.

A través del circuito cerrado "emitir STRC ➡️ recaudar dinero fiduciario ➡️ comprar BTC ➡️ aumentar el patrimonio neto de la empresa ➡️ aumentar la confianza en STRC", Strategy ha construido con éxito una rueda de capital que parece poder girar indefinidamente.

Sin embargo, la premisa clave para que esta rueda funcione sin problemas es que STRC debe mantenerse cerca de su valor nominal de 100 dólares. Una vez que el precio de mercado cae significativamente por debajo de 100 dólares, según los términos de recaudación ATM y la lógica de arbitraje del mercado, Strategy ya no podrá absorber fondos del mercado de manera efectiva mediante acciones preferentes con descuento, y todo su espectáculo de capital se detendrá de facto.

En su diseño inicial, para garantizar que el precio de mercado de STRC se ajustara siempre al valor nominal objetivo de 100 dólares, Strategy introdujo un mecanismo de "ajuste dinámico mensual de la tasa de dividendo". En términos simples, cuando el precio de mercado de STRC está por debajo de 100 dólares, Strategy puede aumentar la tasa de dividendo para hacer el producto más atractivo; cuando el precio está por encima de 100 dólares, puede reducir la tasa de dividendo. En teoría, ajustando continuamente la tasa de dividendo, STRC debería poder operar a largo plazo alrededor de los 100 dólares.

Pero ahora, incluso después de que Strategy ha elevado el dividendo a un alto 11.5% y ha cambiado la frecuencia de pago de mensual a quincenal, el estado de "desanclaje" de STRC no se ha corregido efectivamente... ¿Por qué?

Causas del desanclaje: Confianza, confianza y más confianza

El efecto corrector del dividendo no ha funcionado, lo que significa que el riesgo que el mercado está valorando ya va más allá de la rentabilidad de STRC en sí. Según los debates actuales del mercado, las preocupaciones de riesgo del mercado se manifiestan principalmente en dos niveles.

En primer lugar, están los factores técnicos superficiales. Algunos participantes del mercado consideran que la caída reciente se debe en gran medida a una estampida concentrada durante el desapalancamiento de fondos de arbitraje.

Durante el último año, STRC operó durante mucho tiempo alrededor de los 100 dólares, lo que atrajo la participación de numerosos fondos de arbitraje de renta. Este tipo de fondos suele utilizar el apalancamiento para amplificar sus ganancias, obteniendo ingresos por dividendos mientras ganan espacio de arbitraje por la convergencia del precio al valor nominal. Sin embargo, a medida que STRC cayó por debajo de 100 dólares y continuó debilitándose, algunas cuentas apalancadas comenzaron a alcanzar sus líneas de control de riesgo, viéndose obligadas a vender sus posiciones; y la caída de precios provocó que más fondos apalancados cerraran posiciones, generando finalmente una reacción en cadena. En este proceso, la presión vendedora se reforzó continuamente a sí misma, haciendo que la caída de STRC superara con creces los cambios normales de oferta y demanda.

Pero atribuir el rendimiento actual del mercado únicamente a una estampida por apalancamiento parece insuficiente. Para muchos inversores, la preocupación más profunda radica en la situación de las reservas de liquidez de Strategy.

A principios de este mes, JPMorgan publicó un informe de investigación que señalaba que Strategy tiene obligaciones anuales de pago de dividendos de aproximadamente 1.7 mil millones de dólares. Según su nivel actual de reservas de efectivo, el efectivo en libros solo cubriría unos 6.3 meses de pagos de dividendos de acciones preferentes. Esto también despertó la preocupación del mercado sobre la capacidad futura de cobertura de liquidez prometida por Strategy.

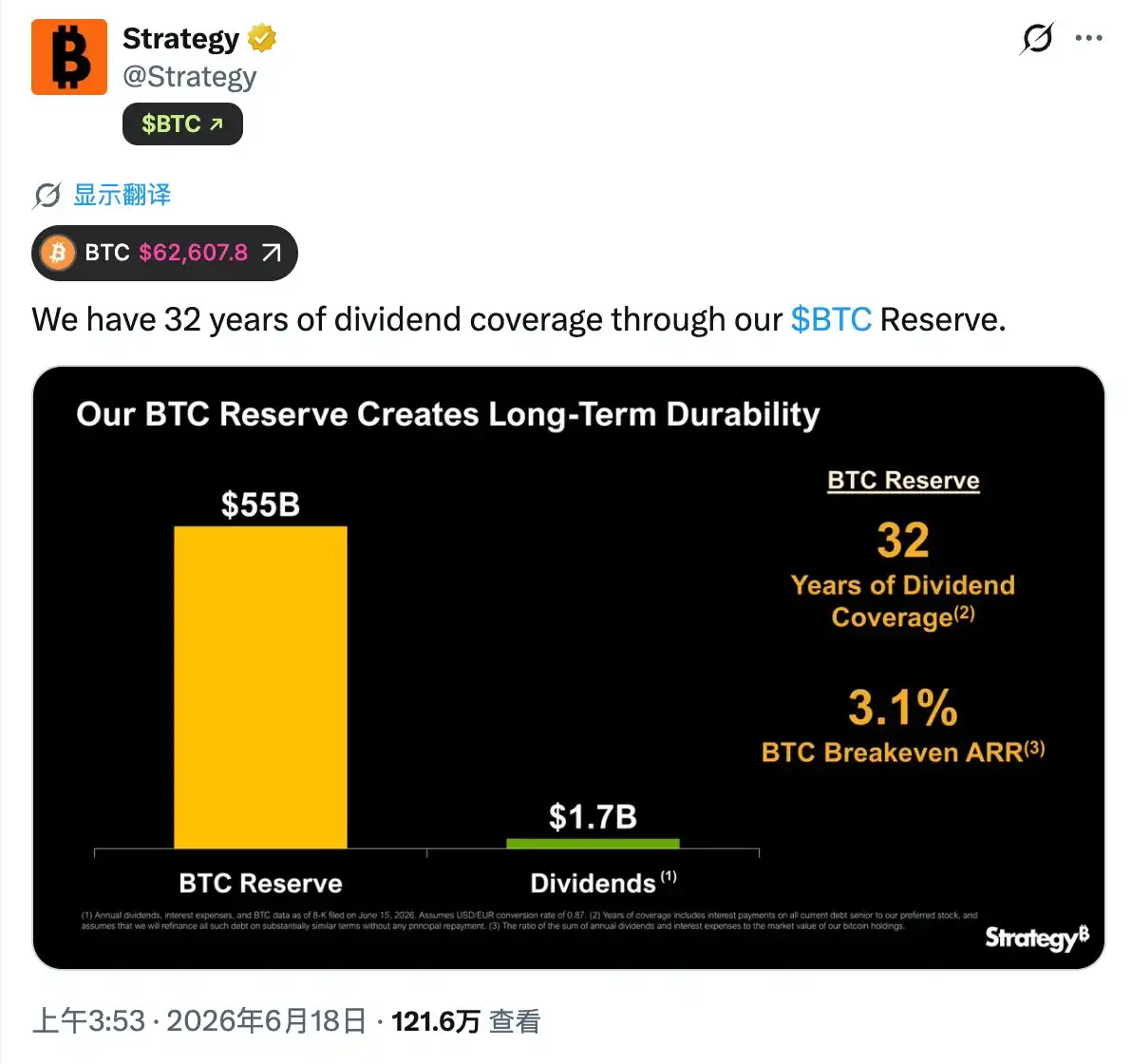

Frente a esto, Strategy ofreció una explicación completamente diferente. La empresa publicó oficialmente en X, enfatizando que, si se tienen en cuenta sus enormes reservas de Bitcoin, estas serían suficientes para cubrir 32 años de pagos de dividendos.

Sin embargo, el problema es que estos dos argumentos se basan en premisas diferentes. JPMorgan se centra en la liquidez de caja de Strategy, mientras que el cálculo de Strategy implica una suposición importante: en caso necesario, la empresa podría obtener fondos vendiendo Bitcoin.

Esto toca precisamente la parte más sensible del mercado. A principios de este mes, Strategy vendió por primera vez parte de su cartera de Bitcoin. Aunque esta venta fue de solo 32 monedas y la empresa la presentó como una "prueba activa de desensibilización del mercado", mencionando que "compraría más en el futuro", la acción aún causó un fuerte impacto. La razón es que, durante los últimos años, Strategy y su fundador Michael Saylor han transmitido al mercado una narrativa central: Bitcoin es un activo de reserva estratégica a largo plazo, y la empresa obtendría fondos operativos a través de la financiación en los mercados de capital, no dependiendo de la venta de Bitcoin.

Por lo tanto, cuando el mercado vio por primera vez que Strategy realmente vendía Bitcoin, era inevitable que surgiera una mayor preocupación: si el entorno de financiación se endurece en el futuro, ¿necesitará Strategy depender más de la venta de Bitcoin para cumplir con sus obligaciones de dividendos? Si la respuesta no es un "no" absoluto, entonces los inversores deben reevaluar el nivel de riesgo de los valores relacionados.

Desde esta perspectiva, detrás del continuo "desanclaje" de STRC, el mercado está realmente reevaluando la solidez de toda la estructura de capital de Strategy.

La demanda de compra de Strategy podría convertirse en oferta de venta

Para Strategy, el mayor impacto del desanclaje continuo de STRC es el debilitamiento de su función de financiación.

En los últimos años, Strategy ha podido expandir continuamente sus reservas de Bitcoin gracias a la lógica central de obtener fondos de los mercados de capital emitiendo acciones, bonos convertibles y acciones preferentes, para luego utilizar esos fondos en la adquisición de Bitcoin. STRC es precisamente la herramienta de financiación más importante de Strategy. Cuando cotiza por debajo de su valor nominal objetivo de 100 dólares durante un tiempo prolongado, significa que el mercado está exigiendo una mayor compensación por el riesgo, y la capacidad de financiación de Strategy se verá temporalmente paralizada.

De cara al futuro, la situación de re-anclaje de STRC quizás se convierta en un importante indicador para que el mercado observe el perfil de riesgo de Strategy. Si STRC permanece durante mucho tiempo en estado de descuento, lo que limitaría continuamente su capacidad de financiación, y las reservas de efectivo de Strategy siguen consumiéndose, entonces la preocupación del mercado sobre la posibilidad de que Strategy necesite vender más Bitcoin en el futuro para satisfacer las necesidades de pago de dividendos se calentará inevitablemente aún más.

Una vez que esta expectativa se fortalezca, su impacto ya no se limitará a la propia STRC. Como uno de los compradores marginales más importantes del mercado de Bitcoin en los últimos años, la capacidad de financiación y el ritmo de adquisición de Strategy siempre han influido profundamente en las expectativas de oferta y demanda del mercado. Si la demanda de compra de Strategy se convierte en oferta de venta, podría ejercer una presión bajista inimaginable sobre el Bitcoin.