Después de más de dos meses de volatilidad, Bitcoin finalmente muestra señales de una ruptura.

Quien lidera la carga de Bitcoin sigue siendo el viejo conocido Michael Saylor, pero esta vez con una nueva arma: STRC.

Si revisas los tweets recientes de Saylor, notarás que casi todos los días publica contenido sobre STRC. Piscinas en resorts tropicales, mujeres con cócteles en la mano: estos videos de propaganda generados por IA, aunque de baja calidad, envían una señal clara: el hombre que llevó a MSTR a la cima de Nasdaq está aplicando la misma potencia de marketing a STRC.

¿Por qué lo hace? Porque STRC es prácticamente la única herramienta que Strategy tiene actualmente para convertir el dinero del mercado en poder de compra de BTC. En los últimos tres meses, cada gran compra de BTC anunciada por Strategy ha tenido como fuente de financiación a STRC.

Qué es STRC

STRC significa "Variable Rate Series A Perpetual Stretch Preferred Stock" (Acción Preferente Perpetua Elástica Serie A de Tasa Variable), un tipo de acción preferente emitida por Strategy que cotiza en Nasdaq desde noviembre del año pasado.

Su mecanismo de funcionamiento es más o menos el siguiente:

Pagas unos 100 dólares por una acción de STRC. Strategy paga dividendos mensuales en efectivo, con un rendimiento anualizado del 11.5%, es decir, unos 96 centavos de dólar por acción al mes. No tiene vencimiento y Strategy no necesita devolver el principal.

El precio de la acción se ancla alrededor de su valor nominal de 100 dólares ajustando mensualmente la tasa de dividendo: si cae por debajo de 100, la tasa de dividendo se aumenta para atraer compradores; si sube por encima de 100, la tasa de dividendo se reduce para que el precio vuelva hacia el valor nominal. El ajuste máximo de la tasa de dividendo cada mes tiene un límite de 25 puntos básicos.

Strategy solo puede emitir nuevas acciones para recaudar fondos al valor nominal cuando el precio de STRC está por encima de los 100 dólares; esta es la premisa de todo el "vuelo". La mayor parte de los fondos obtenidos de las nuevas emisiones, después de deducir la reserva para dividendos, se utiliza para comprar BTC.

Saylor ha bautizado este producto como "crédito de corta duración y alto rendimiento" o "fondo del mercado monetario respaldado por Bitcoin". En un momento en que el rendimiento de los bonos del Tesoro estadounidense ronda el 3.5%, STRC ofrece un rendimiento equivalente al triple.

El Vuelo

Un error común sobre Saylor es que está imprimiendo dinero infinitamente para comprar BTC.

No puede. Saylor no puede crear dinero de la nada; debe esperar a que el mercado le entregue el dinero. Por cada acción adicional de STRC emitida, la premisa es que haya un comprador marginal real dispuesto a pagar 100 dólares por ella.

Los compradores de STRC están esencialmente realizando una "operación" de crédito; el 8% adicional de rendimiento que ofrece STRC frente a los bonos del Tesoro es una compensación por el "riesgo crediticio de Strategy".

Sin embargo, lo que muchos compradores de STRC no saben es que los fondos que utilizan para comprar STRC se amplificarán indirectamente por tres antes de fluir hacia el BTC.

Strategy tiene un objetivo financiero público: un ratio de apalancamiento del 33%.

De todas las fuentes de financiación de la empresa, las acciones preferentes perpetuas como STRC, STRF y STRK representan aproximadamente un tercio, y los otros dos tercios provienen de las acciones ordinarias de MSTR. Saylor llama a este principio "apalancamiento inteligente". Esto significa que por cada dólar que Strategy obtiene a través de STRC, para mantener la línea del 33% de apalancamiento, deben emitir aproximadamente 2 dólares adicionales en acciones de MSTR para invertir juntos en BTC. 1 dólar de STRC + 2 dólares de MSTR = 3 dólares de poder de compra de BTC.

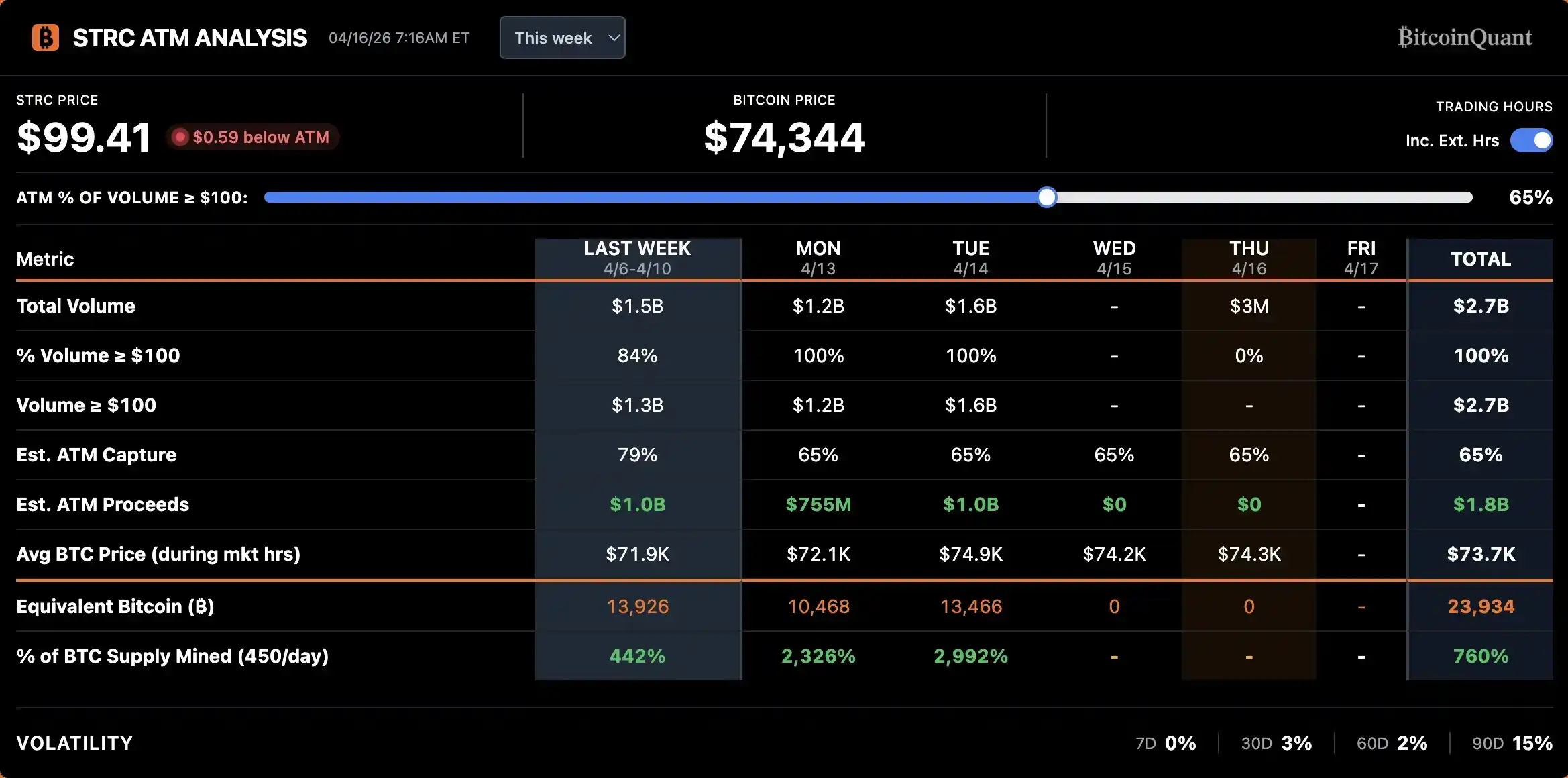

El 14 de abril, Strategy recaudó aproximadamente 1000 millones de dólares en un solo día a través de STRC. Con una amplificación de 3 veces, eso corresponde a unos 3000 millones de dólares en poder de compra de BTC, lo que coincide exactamente con la escala de las compras de BTC en las dos semanas previas al ex-dividendo de abril.

Cuando el BTC cae, la garantía se reduce, el riesgo crediticio de STRC aumenta y Strategy debe aumentar la tasa de dividendo para compensar el nuevo nivel de riesgo. Pero cuanto más alta es la tasa de dividendo, mayor es la presión sobre el flujo de caja y mayor la probabilidad de impago. Es un bucle de retroalimentación inestable. Durante el período de octubre del año pasado, cuando el BTC se redujo a la mitad de 120,000 a 60,000 dólares, la tasa de dividendo de STRC subió del 7% al 11.5% para recuperar a duras penas a los compradores.

Por el contrario, cuando el BTC se estabiliza y sube, la garantía se fortalece, la calidad crediticia mejora, y STRC se vuelve más atractiva con la misma tasa de dividendo, amplificando aún más la demanda. El ETF de Valores Preferentes y de Renta de BlackRock incluyó en abril a las acciones preferentes de Strategy como su segunda mayor tenencia, con un valor de mercado que pasó de unos 200 millones en marzo a 344 millones de dólares, un respaldo directo de las instituciones de renta fija a la situación crediticia actual de Strategy.

El vuelo de Strategy ha entrado en una fase positiva: más dinero compra STRC → Strategy compra BTC con un apalancamiento de 3x → el precio de BTC recibe soporte → la base de garantía de STRC se solidifica, el diferencial crediticio se comprime → STRC es más atractiva con la misma tasa de dividendo → más dinero compra STRC.

Arbitraje en la Fecha Ex-Dividendo

El mecanismo de pago de dividendos de las acciones preferentes es diferente al de los bonos. Los bonos devengan intereses diariamente; ganas intereses por cada día que los mantienes. Las acciones preferentes pagan en una suma global en una fecha fija. Para STRC, si mantienes la acción al cierre del día anterior a la fecha ex-dividendo, recibes el dividendo mensual completo de 96 centavos.

Esto crea una ventana de arbitraje evidente: comprar unos días antes de la fecha ex-dividendo, cobrar el dividendo y vender al día siguiente. Los datos de los últimos meses muestran que STRC cae una media de unos 20 centavos después de la fecha ex-dividendo, mucho menos que los 96 centavos del dividendo mismo. El beneficio neto por acción de un arbitraje por dividendo puede rondar los 40-50 centavos.

Los arbitrajistas no se pierden estas oportunidades.

Como muestra el gráfico, el volumen de negociación comienza a aumentar la semana previa a la fecha ex-dividendo, alcanza su punto máximo el día anterior o el mismo día del ex-dividendo, y luego disminuye rápidamente después del ex-dividendo. El aumento en el volumen en la ronda de abril fue mucho más pronunciado que en marzo, lo que indica que cada vez más capital está participando en el arbitraje de dividendos de STRC.

Sin embargo, este comportamiento de arbitraje podría no ser algo bueno.

Para el producto STRC en sí, las dos o tres semanas posteriores al ex-dividendo entran en una "zona muerta": liquidez se reduce, el diferencial de compra-venta se amplía y el precio de la acción permanece por debajo del valor nominal de 100 dólares durante mucho tiempo. Esta des-anclaje recurrente erosiona el posicionamiento de STRC como un "producto del mercado monetario", empujándolo hacia una forma que se parece más a un bono de renta variable mensual.

Para Saylor, su compra de BTC puede ser fácilmente adelantada por el capital de arbitraje. Las emisiones de STRC se concentran en las dos semanas previas al ex-dividendo, lo que significa que su acción de compra de BTC también se concentra en esas dos semanas.

Ahora, los operadores de arbitraje acuden en masa a comprar STRC en el mismo momento cada mes, sabiendo que Saylor está a punto de tomar ese dinero para comprar BTC en el mercado spot. Por lo tanto, pueden comprar BTC por adelantado y venderlo después de que Saylor impulse el precio, aumentando así el costo de compra de Saylor.

La prima spot de Coinbase alrededor de la fecha ex-dividendo de STRC ha aumentado significativamente en las últimas dos semanas

Hay dos posibles soluciones: cambiar la frecuencia de los dividendos, por ejemplo, de mensual a semanal, para distribuir las ganancias del arbitraje; o lanzar un producto derivado más básico y con pagos de dividendos más frecuentes, para dispersar las operaciones de arbitraje concentradas.

Efectivamente, Saylor actuó rápidamente y anunció el sábado que Strategy había presentado un poder, proponiendo cambiar la frecuencia de pago de dividendos de STRC de mensual a quincenal. Las obligaciones anuales de pago de dividendos y la tasa de dividendo permanecerían sin cambios.

Si la propuesta es aprobada, el primer dividendo quincenal se pagará el 15 de julio.

Jeff Park, asesor de Bitwise, señaló que actualmente no hay bonos corporativos en el mercado que utilicen un mecanismo de dividendos quincenales, y que la preferencia de los inversores minoristas por pagos de mayor frecuencia ya ha sido confirmada por el éxito de productos como los ETF de dividendos semanales.

En un nivel más profundo, Jeff Park ve esto como un paso icónico en la infiltración de la visión de "pagos en flujo continuo" de la industria de las criptomonedas en los mercados de capitales tradicionales: la frecuencia de los pagos de intereses refleja esencialmente la eficiencia con la que el potencial monetario se convierte en energía cinética, y la era de la moneda digital debería romper las limitaciones de ciclo temporal establecidas artificialmente.

Él cree que STRC establece un nuevo estándar para las empresas tradicionales y espera con interés la evolución futura hacia pagos quincenales, diarios e incluso instantáneos.

Una Nueva Narrativa para DeFi

La aparición de STRC ha traído un soplo de aire fresco al sombrío mercado de DeFi.

En el último año, el rendimiento de las stablecoins en DeFi ha ido en descenso. El depósito de stablecoins en Aave tiene un rendimiento anualizado de aproximadamente el 2%, USDe de Ethena y USDS de Sky están por debajo del 4%, e incluso los PT (Tokens Principales) de las stablecoins principales en Pendle difícilmente superan el 6%. Este nivel de rendimiento, correspondiente a la exposición al riesgo de los contratos inteligentes en la era de la IA, ha disuadido a muchos veteranos de DeFi debido a la relación riesgo-recompensa.

DeFi necesita una fuente de rendimiento creíble y lo suficientemente grande como para atraer el dinero de las finanzas tradicionales (TradFi) de vuelta a la cadena, y STRC ofrece justamente esa oportunidad.

Hay dos proyectos que están intentando empaquetar el rendimiento de STRC en la cadena:

Apyx Protocol utiliza un modelo de dos tokens. apxUSD es la stablecoin base, respaldada por exceso de garantía de acciones preferentes como STRC, SATA y bonos del tesoro; apyUSD es la versión de staking, que recibe los dividendos e intereses subyacentes, con un rendimiento anualizado actual de aproximadamente 12.78%. Su oferta ha alcanzado los 130 millones de dólares y ya existen productos de rendimiento y apalancamiento correspondientes en Pendle y Morpho.

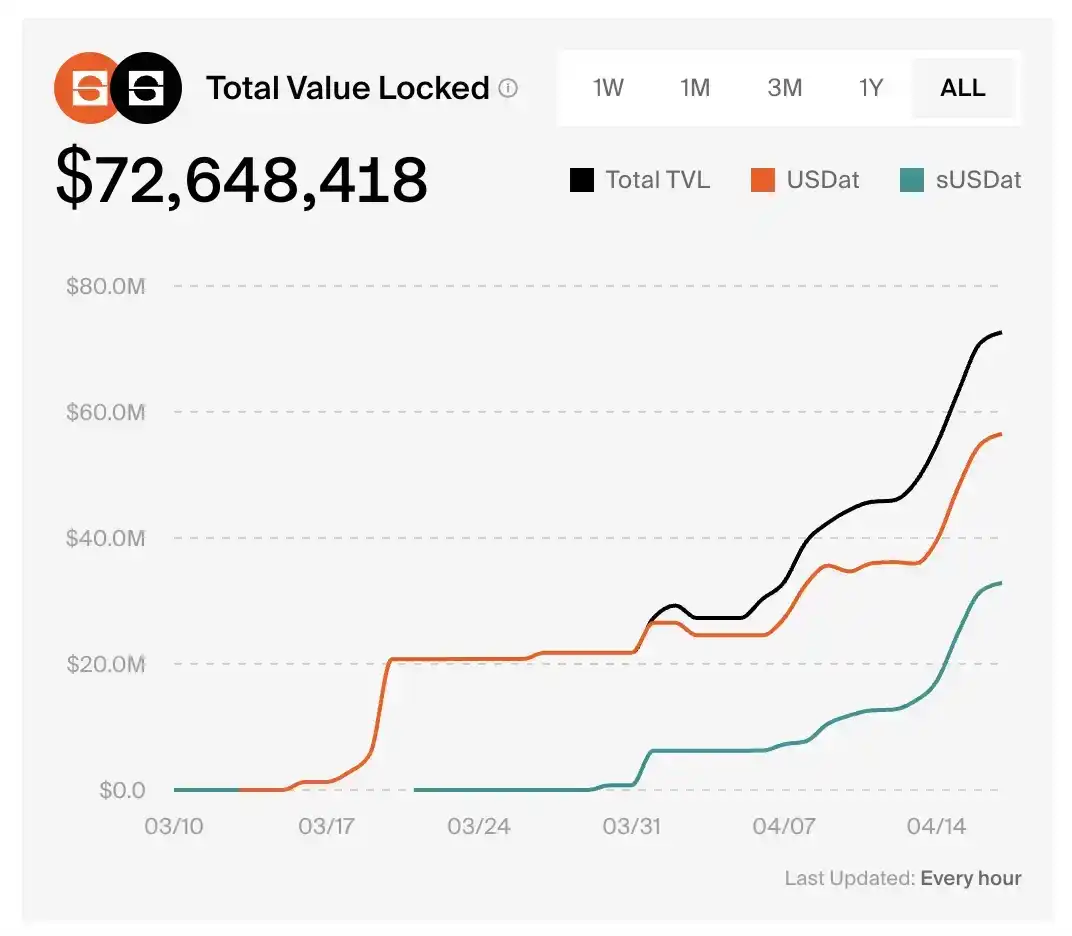

sUSDat de Saturn Credit es una stablecoin con generación de intereses del tipo staking que captura el rendimiento de STRC. El TVL (Valor Total Bloqueado) del protocolo pasó de cero a 72.6 millones de dólares en poco más de un mes.

Según los datos de mercado de Pendle, el rendimiento anualizado actual de PT-sUSDat es del 9.2%.

Quien te hace te deshace

Cuanto más éxito tenga esta máquina financiera cuidadosamente diseñada por Saylor, más difícil será evitar una pregunta.

Las tenencias actuales de BTC de Strategy ya se acercan al 3.5% del total, y avanzan a un ritmo de decenas de miles de millones de dólares por mes.

¿Cuál era la propuesta de valor inicial de BTC? Un activo monetario descentralizado, que no depende de ninguna entidad única y que nadie puede manipular unilateralmente.

Cuando las acciones preferentes perpetuas de una empresa cotizada se convierten en la principal fuerza de compra marginal de BTC —un activo monetario descentralizado, que no depende de ninguna entidad única y que nadie puede manipular unilateralmente—, ¿está Bitcoin alejándose de su forma original?