Maneja la guerra con Irán, y al mismo tiempo ejecuta 3.642 órdenes en su cuenta de valores estadounidense.

Esa es la primera parte del año de Trump.

También gestiona aranceles, negocia tratados comerciales y firma órdenes ejecutivas. El jueves pasado, la Oficina de Ética Gubernamental de EE.UU. publicó en su web un documento de 113 páginas. En la portada, una línea escrita a mano indica que el declarante pagó una multa por retraso. Por fin se hizo pública la declaración de operaciones más observada del mundo.

La misma semana, el Congreso estadounidense avanza un proyecto de ley para prohibir la compraventa de acciones por parte de funcionarios. Según Axios, propuestas relacionadas ya cuentan con el respaldo de más de 120 legisladores, hay versiones en ambas cámaras y superan el 70% de apoyo en las encuestas.

Pero el mayor vacío de este proyecto es que no alcanza al presidente.

La respuesta de la Casa Blanca es familiar. Los activos del presidente los gestionan sus hijos, las operaciones las ejecutan gestores de cuentas, se cumplen todos los requisitos de la ley de divulgación de operaciones bursátiles para funcionarios estadounidenses y no hay conflicto de intereses. Esta frase se ha repetido mucho en el último año. Cada vez que salen nuevos detalles, se repite. Al repetirse tantas veces, se convierte en información por sí misma.

Una persona que puede influir en aranceles, comercio, subsidios industriales, regulación de criptomonedas y el sentimiento del mercado, que al mismo tiempo mantiene una enorme cuenta de valores estadounidenses.

El documento de divulgación dice que las operaciones son legales. Lo que el mercado realmente quiere ver es en qué invirtió exactamente, cuánto ganó, y si esas acciones van en la misma dirección que sus políticas.

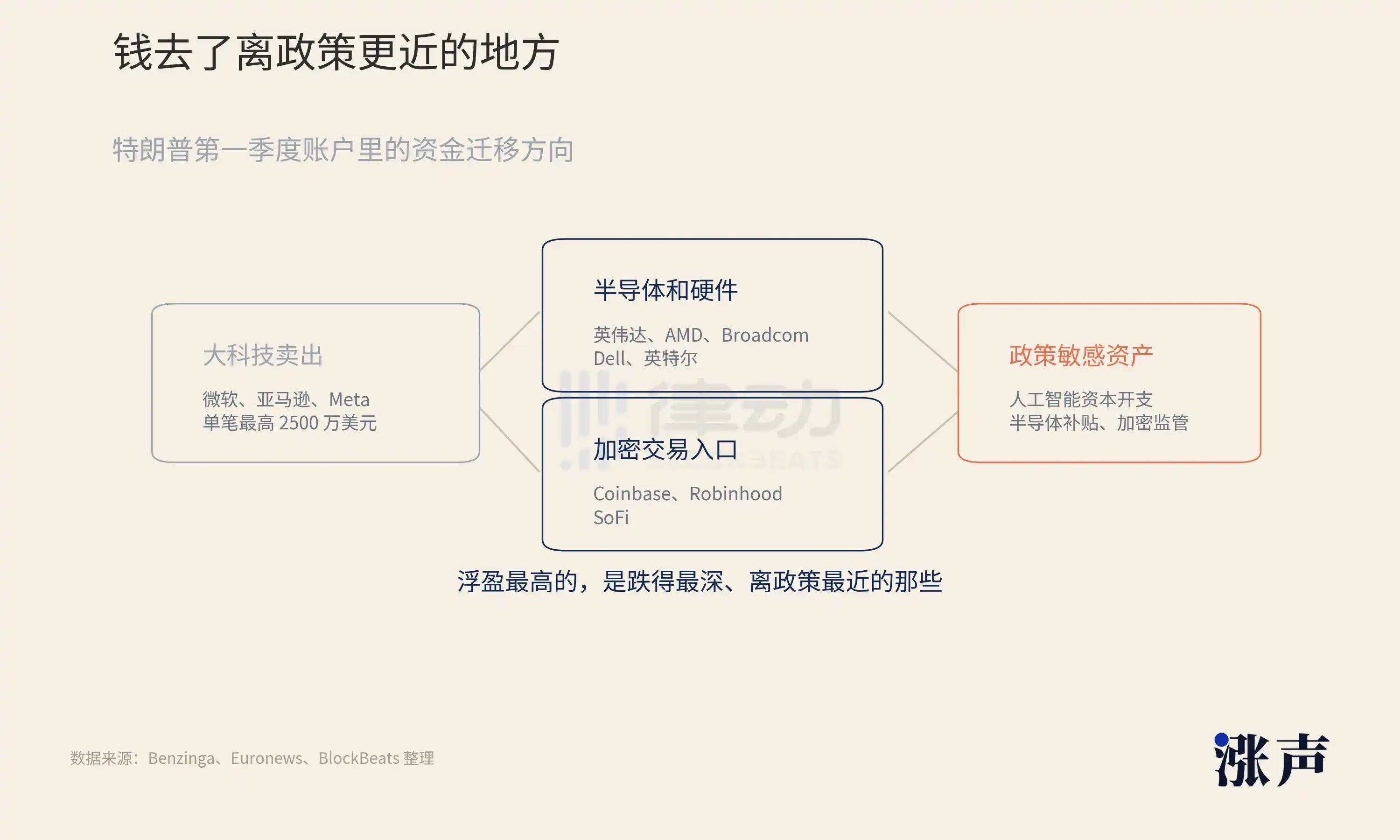

El dinero sale de los grandes tecnológicos y va a lo que está más cerca de la política

Las normas federales de divulgación solo exigen rangos de importe, no precios exactos ni pérdidas o ganancias reales.

Tras cotejar página por página la copia escaneada de Trump, Benzinga estima compras de aproximadamente 2.4 a 6.6 millones de dólares en Nvidia, de 2.4 a 8.1 millones en Microsoft, de 2.5 a 8.3 millones en Amazon, y de 2.2 a 10.6 millones en Oracle.

En los grandes tecnológicos, la acción fue otra.

Las órdenes de venta de mayor importe fueron de Microsoft, Amazon y Meta, con operaciones individuales de hasta 25 millones de dólares. Con las mismas empresas, se mantuvieron posiciones al inicio del primer trimestre, se liquidaron hacia el final, y las compras y ventas se alternan en el extracto. El dinero salió de los grandes tecnológicos y fue a la cadena de suministro de semiconductores y hardware de inteligencia artificial.

Nvidia, AMD, Broadcom, Dell e Intel son algunos de los nombres que aparecen con más frecuencia en esta línea. También Coinbase, Robinhood y SoFi. El momento de apertura de posiciones coincide con la ventana en que se discutió la reserva federal de bitcóin y se anunció el plan de jubilación de la 'cuenta Trump'.

Según Euronews, si las posiciones se mantuvieron hasta la fecha de divulgación, las ganancias no realizadas superan el 100% en activos como AMD, Intel, Marvell, SanDisk, Seagate, entre otros.

Las mayores ganancias no realizadas están en los que más cayeron y están más cerca de la política.

En este conjunto de operaciones, los grandes tecnológicos siguen siendo la base. Microsoft tiene software empresarial y servicios en la nube, Amazon tiene computación en la nube y publicidad, Meta tiene flujo de caja publicitario y eficiencia en recomendaciones con IA, Oracle tiene bases de datos e infraestructura en la nube. Son los nombres más cómodos cuando el capital vuelve a los activos de riesgo en el mercado estadounidense.

El incremento está en la cadena de hardware.

Nvidia es el centro de oferta de unidades de procesamiento gráfico, AMD es la segunda opción, Broadcom hace chips personalizados y redes para centros de datos, Dell hace servidores de IA listos para entregar. Por cada unidad de procesamiento gráfico adicional que compran los proveedores de la nube, las empresas de esta cadena reciben un pedido más. El dinero en grandes tecnológicos apuesta por la lógica de valoración de las empresas plataforma; el dinero en la cadena de hardware apuesta por los primeros en cobrar cuando se materializa el gasto de capital en inteligencia artificial.

En comparación, Dell es el caso con la línea temporal más limpia aquí.

El 10 de febrero de 2026, la cuenta Trump abrió posición en Dell, en un rango de 1 a 5 millones de dólares. El 8 de mayo, Trump elogió públicamente los productos de hardware de Dell en un evento en la Casa Blanca; las acciones de Dell subieron aproximadamente un 12% ese día. Seis días después, se hizo pública la divulgación de operaciones.

En la misma línea hay otro contexto. La familia Dell ya había comprometido 6.250 millones de dólares al plan de jubilación de la 'cuenta Trump'. Cada eslabón por separado es legal, lo confirma la ley de divulgación de operaciones bursátiles para funcionarios estadounidenses.

Y, nadie está siendo investigado.

Esto también diferencia la cuenta Trump de las operaciones de políticos comunes. En la divulgación de acciones de un funcionario corriente, el lector busca si acertó en una dirección política. En la de Trump, hay una capa más. No solo apuesta desde fuera del mercado; sus actividades públicas, proyectos de política y relaciones industriales también se convierten en parte de la valoración del mercado.

La línea de Dell es corta y completa.

Primero compra la cuenta, luego habla la Casa Blanca, sube la acción de la empresa ese mismo día, y fondos familiares entran en proyectos políticos de Trump. No necesita probar que ningún eslabón sea ilegal para que el mercado la tome como un ejemplo de operaciones de políticos.

Intel comprado hasta ser la 'empresa estatal estadounidense'

Hay una operación en el mercado estadounidense que no está en la cuenta personal de Trump.

En agosto de 2025, la Ley CHIPS y de Ciencia tenía 5.700 millones de dólares en subsidios por desembolsar a Intel, más 3.200 millones del proyecto 'Safe Enclave', totalizando 8.900 millones.

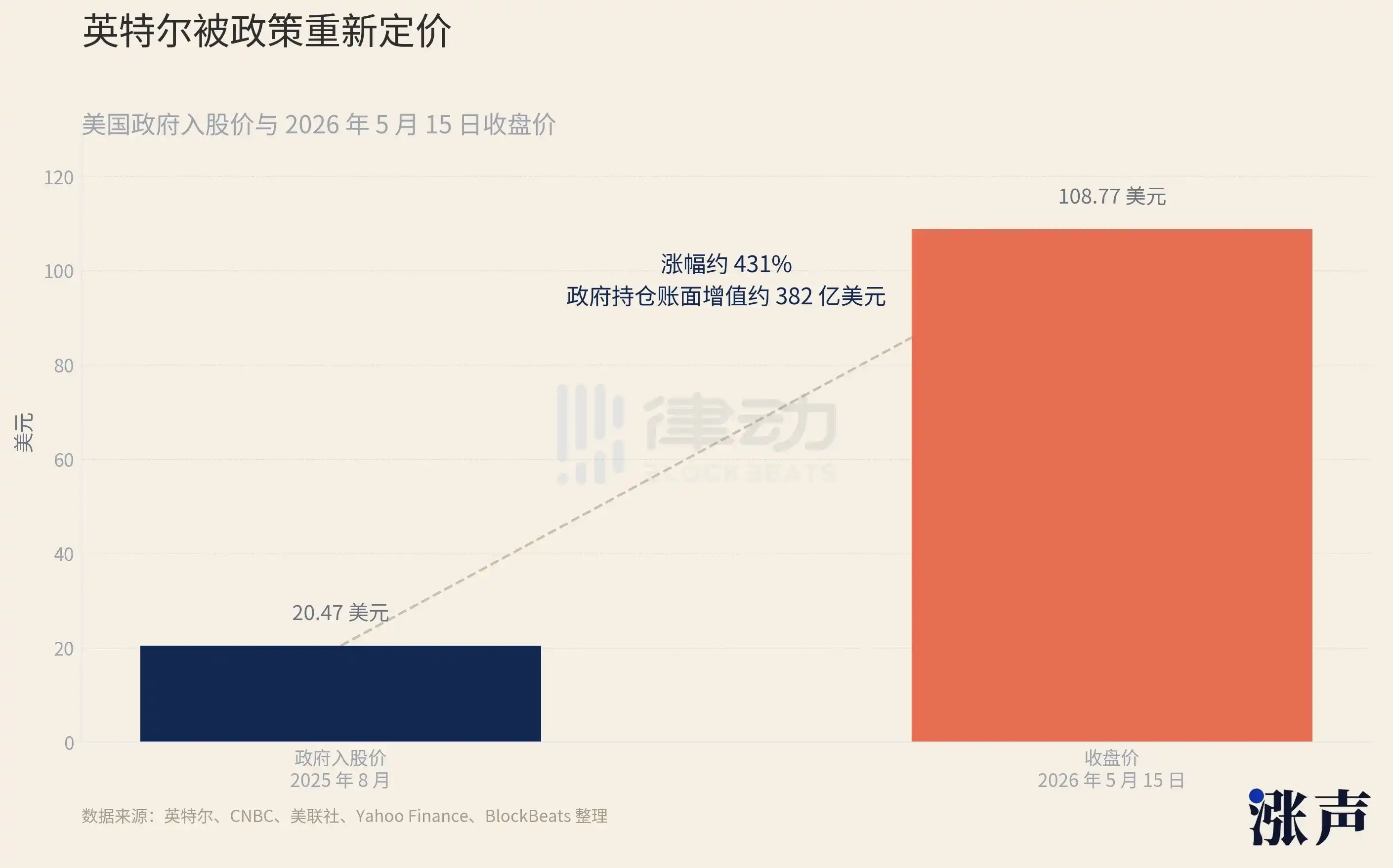

El gobierno de Trump convirtió ese subsidio en participación accionarial. 433.3 millones de acciones ordinarias de Intel, a 20.47 dólares por acción, obteniendo aproximadamente un 9.9% del capital. El gobierno de EE.UU. se convirtió en el mayor accionista de Intel, calificado oficialmente como 'inversor pasivo', sin exigir un asiento en el consejo.

Esta cláusula no estaba en el diseño de la Ley CHIPS. El subsidio se diseñó deliberadamente como no accionarial por una razón clara. El gobierno da el dinero, pero no interviene en la gestión. Se puede tomar el dinero, pero no las acciones. Porque al tener acciones, el gobierno tiene un interés financiero en el futuro de esa empresa y es difícil mantenerse neutral.

Trump cambió las reglas.

Antes de esta operación, las acciones de Intel estuvieron por debajo de 20 dólares casi un año, los ingresos en caída continua, los procesos de fabricación retrasados; el juicio del mercado era el de una empresa que había perdido competitividad. Tras la entrada del gobierno, la valoración de Intel ganó una nueva variable: el gobierno estadounidense no dejará que esta empresa muera.

Este juicio no cabe en un modelo de descuento de flujos de caja, pero el mercado lo valorará.

La fabricación de chips es una estrategia nacional, el mayor accionista no se quedará de brazos cruzados, el riesgo de cola de Intel queda truncado desde este momento por la política. La apertura de posición en Intel en la cuenta personal de Trump aparece a principios de marzo de 2026, seis meses después de que el gobierno completara la transacción.

Para entonces, Intel ya había superado las expectativas de beneficios seis trimestres seguidos, la demanda de inferencia de IA impulsaba la recuperación de pedidos de unidades centrales de procesamiento, persistían rumores de fabricación para Apple, y la historia de recuperación de fundamentales empezaba a tener sentido. Al 15 de mayo de 2026, Intel cerró a 108.77 dólares. Desde el precio de entrada del gobierno (20.47 dólares), un aumento de aproximadamente el 431%; la plusvalía no realizada de la cartera gubernamental es de unos 38.200 millones.

Primero usar dinero de los contribuyentes para apuntalar, luego usar dinero propio para seguir. Esta frase suena ofensiva, pero ahí reside la sensibilidad del caso Intel.

La información es pública, y la compra de Intel en la cuenta personal de Trump tampoco implica necesariamente información no pública. El problema es que cuando el gobierno ya ha colocado a una empresa en el centro de la estrategia nacional, y la cuenta personal del presidente aparece junto a la misma empresa, al mercado le cuesta verlo como una inversión ordinaria.

La comunidad llama a Intel la 'empresa estatal estadounidense'; detrás de la broma hay un juicio muy real.

Es diferente a una empresa estatal tradicional, pero cuando el gobierno compra un 9.9% por 8.900 millones, Intel queda enmarcada en la política de fabricación estadounidense, seguridad de la cadena de suministro, soberanía en capacidad de cálculo para IA y subsidios a semiconductores. El inversor compra, además de los beneficios del próximo trimestre de Intel, la expectativa de que el gobierno estadounidense no dejará que fracase.

Por eso Intel es más importante que Dell.

Dell es una línea temporal clara para una acción.

Intel es una línea temporal institucional. Comienza con la conversión de subsidio en acciones, conectando política industrial, interés financiero gubernamental, tenencias personales y valoración de mercado.

En los últimos años, el mercado rastreaba las operaciones de la familia Pelosi con una lógica única: el legislador sabía algo de antemano, por eso compró de antemano. Era causalidad unidireccional: la política genera información, la información genera oportunidades de operación, el funcionario se adelanta.

Intel es diferente. La clave aquí va más allá de saber una política con antelación; el gobierno se convierte directamente en parte de la operación. Subsidios, acciones, repatriación de fabricación, capacidad de cálculo para IA, cuenta personal, todo recae sobre la misma empresa.

Este caso explica por qué son importantes esos activos de hardware de IA y semiconductores en la cuenta Trump.

Nvidia y AMD son chips para capacidad de cálculo, Broadcom es red y chips personalizados, Dell es servidores completos, Intel es la fabricación nacional que el gobierno estadounidense sostiene personalmente.

Estos activos parecen dispersos, pero apuntan a la misma dirección. El mercado estadounidense compra gasto de capital en IA, el gobierno estadounidense compra capacidad nacional en semiconductores, y la cuenta Trump también aparece junto a estos activos.

Círculo perfecto: La cartera y la política se empujan mutuamente

El mercado lleva años siguiendo las cuentas bursátiles de políticos.

Las operaciones de la familia Pelosi se han rastreado años, la lógica siempre fue simple: quien hace las políticas sabía algo de antemano, por eso compró de antemano. La política genera información, la información genera oportunidades de operación, el funcionario aprovecha el desfase temporal.

Este marco tiene una estructura legal para manejarlo; la ley de divulgación de operaciones bursátiles para funcionarios existe para eso.

La cuenta bursátil de Trump añade otra capa, y es más difícil de manejar.

Si tiene Intel, tiene motivación financiera para mantener subsidios a semiconductores. Si tiene Coinbase y Robinhood, tiene motivación para avanzar la legalización de las criptomonedas. Si tiene la cadena de hardware de IA, tiene motivación para que siga expandiéndose el gasto de capital en centros de datos. Si tiene fondos índice amplios y grandes tecnológicos, tiene motivación para que el mercado estadounidense en general mantenga el apetito por el riesgo.

La cuenta y la política van en la misma dirección, y ambas cosas se refuerzan mutuamente. Con el tiempo, es difícil distinguir desde fuera cuál empuja a cuál.

La política afecta a la cartera, la cartera afecta a su vez a la tendencia política, y luego la política aumenta el valor de la cartera. Una vez en marcha, es difícil juzgar desde fuera si, en cualquier decisión concreta, el interés financiero jugó un papel, y cuánto.

La razón central por la que presidentes anteriores insistían en usar fideicomisos ciegos está aquí. Meten el dinero, no saben qué tienen, y al hacer política no tienen sesgo financiero. Cortar este circuito era un supuesto básico del diseño institucional.

Trump no tiene esto.

La Ley CHIPS diseñó originalmente los subsidios como no accionariales para evitar que el gobierno, al ser accionista, no pudiera ser neutral. Trump lo cambió a acciones, el gobierno tomó un 9.9%. Seis meses después, su propia cuenta también entró en Intel. Ahora, la dirección de la política de subsidios a semiconductores y el valor de sus dos carteras apuntan a lo mismo.

La ley de divulgación de operaciones bursátiles para funcionarios regula el uso de información interna no pública para operar.

Aquí, la mayor parte de la información es pública. El problema es que el poder de decisión y el interés financiero están atados a la misma persona, y las normas actuales no tienen medios para restringir este vínculo, solo exigen que informe el resultado.

El 9 de abril de 2025, publicó que era un gran momento para comprar. Menos de cuatro horas después, Trump anunció la suspensión de aranceles, y el S&P 500 subió un 9.5%. La profesora de Derecho Kathleen Clark dijo después: "Está enviando una señal de que puede manipular el mercado sin restricciones."

Un año después, sale la cuenta.

La familia Dell invierte 6.250 millones en la 'cuenta Trump', Trump abre posición en Dell en el primer trimestre, respalda públicamente a Dell desde la Casa Blanca en el segundo trimestre, las acciones de Dell suben un 12% ese día, y seis días después el registro de operaciones entra en el documento público.

Cada persona en esta cadena obtuvo lo que quería.

El mercado obtuvo una historia que explica el precio de la acción. La empresa obtuvo exposición desde la Casa Blanca. La cuenta Trump obtuvo ganancias no realizadas. Los proyectos políticos obtuvieron fondos de una familia empresarial.

El documento de divulgación de 113 páginas te dice qué compró. Lo que no te dice es que la política afecta a la cartera, y la cartera a su vez afecta a la política.