SpaceX se está preparando para una posible OPI que podría reescribir los registros del mercado de capitales.

La empresa planea emitir aproximadamente 556 millones de acciones a 135 dólares cada una, recaudando unos 75.000 millones de dólares, lo que se corresponde con una valoración total de alrededor de 1,75 billones de dólares. Si la salida a bolsa se completa con éxito, se convertirá en una de las mayores OPI de la historia y situaría a SpaceX directamente entre las empresas estadounidenses de mayor capitalización bursátil desde el primer día.

Considerando únicamente los logros de SpaceX en las últimas dos décadas, esta atención del mercado no es difícil de entender.

La compañía ha reducido significativamente los costes de lanzamiento comercial gracias a sus cohetes reutilizables, ha establecido la mayor red de internet por satélite del mundo y ha convertido a Starlink de un experimento tecnológico en una fuente real de ingresos y beneficios. En el campo aeroespacial comercial global, SpaceX casi no tiene verdaderas empresas comparables.

Pero cuanto más se acerca esta OPI a materializarse, más densas se vuelven las voces escépticas en el mercado.

Estas dudas no significan que los inversores nieguen la capacidad tecnológica de SpaceX, ni que el mercado considere que Starlink no tiene valor. Lo que realmente desencadena el FUD es que la empresa espera que el mercado público acepte de una vez una lógica de valoración extremadamente agresiva:

Los inversores de hoy no solo tienen que pagar por los cohetes y la red de satélites, sino que también tienen que pagar con antelación una prima por la infraestructura de IA, los centros de datos orbitales, la próxima generación de Starship y la economía espacial a más largo plazo.

Al mercado no le preocupa que SpaceX no tenga futuro, sino que ya se haya asignado un precio excesivo a ese futuro con demasiada anticipación.

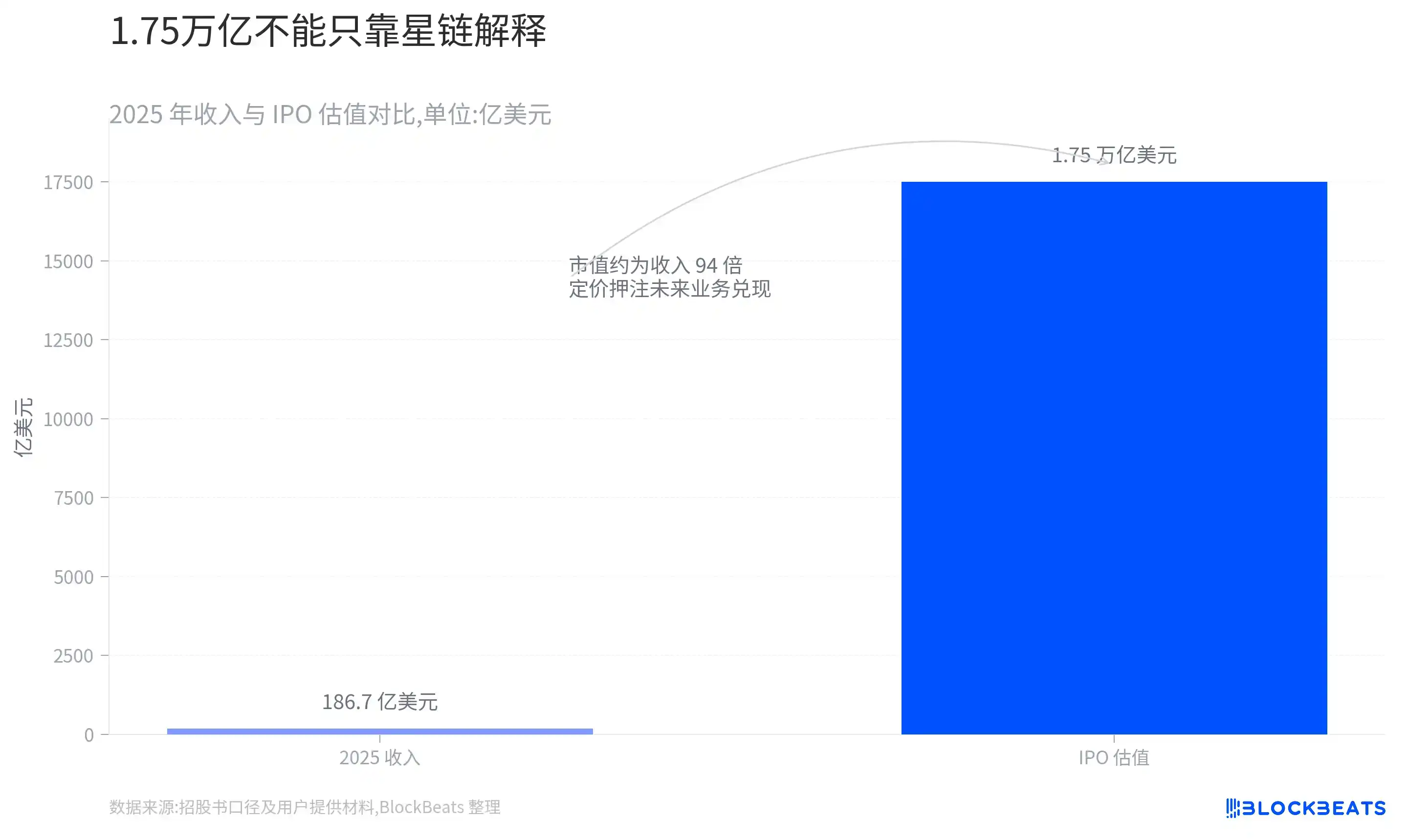

Una valoración de 1,75 billones ya no se puede explicar solo con Starlink

La controversia más directa de esta OPI de SpaceX proviene de la valoración.

En 2025, los ingresos de la empresa fueron de aproximadamente 18.670 millones de dólares, un aumento interanual del 33%, pero la pérdida neta aún alcanzó los 4.940 millones de dólares aproximadamente. Con una valoración de 1,75 billones de dólares, la capitalización bursátil de SpaceX se acerca a 94 veces los ingresos del año anterior.

Este múltiplo no significa que la empresa esté necesariamente sobrevalorada. SpaceX posee infraestructuras de una escasez extrema, y su estructura de negocio tampoco es fácil de comparar simplemente con empresas aeroespaciales, de telecomunicaciones o tecnológicas tradicionales.

El problema es que, cuando la valoración alcanza los 1,75 billones de dólares, los negocios existentes ya no pueden explicar completamente el precio de mercado.

Si los inversores solo ven a SpaceX como una empresa de lanzamiento de cohetes e internet por satélite, la valoración actual parece muy agresiva; solo cuando el mercado también cree que la IA, los centros de datos orbitales, la próxima generación de redes satelitales y la infraestructura espacial a más largo plazo pueden convertirse en fuentes reales de ingresos, esta lógica de valoración podría tener sentido.

Esta es también la razón por la que la gran visión presentada en el folleto de SpaceX se ha convertido en el punto de partida de la controversia en el mercado.

Cuando la valoración de una empresa necesita depender de negocios que aún no han desarrollado un modelo comercial maduro para explicarse, el mercado naturalmente aplicará un mayor descuento por riesgo.

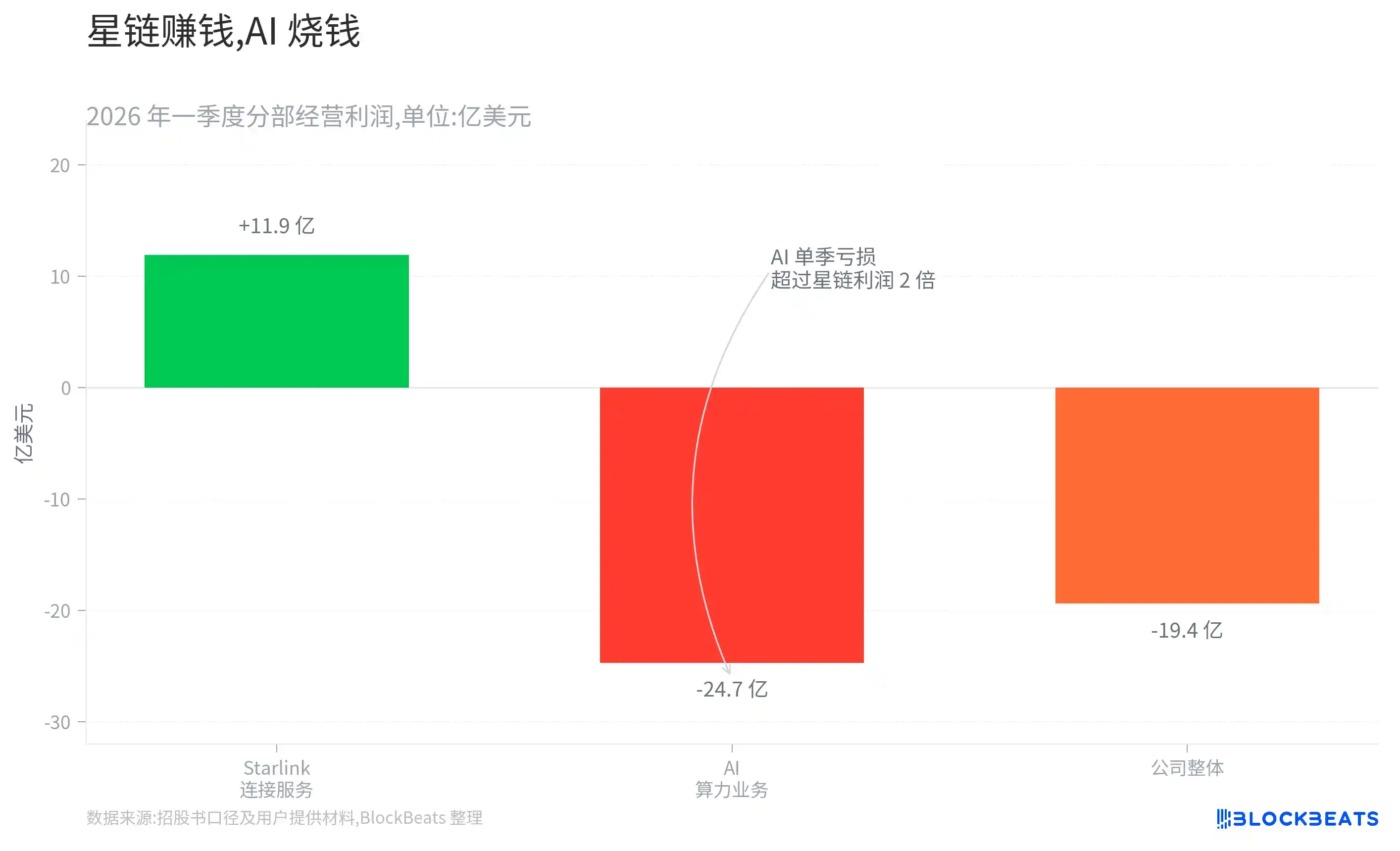

Lo que da dinero es Starlink, lo que quema dinero es la IA

Si dejamos temporalmente de lado Marte, los centros de datos orbitales y el transporte espacial profundo, la estructura financiera actual de SpaceX es bastante clara.

En el primer trimestre de 2026, la empresa generó unos ingresos de aproximadamente 4.690 millones de dólares, pero la pérdida operativa alcanzó unos 1.940 millones de dólares. De los tres segmentos principales de negocio, solo el departamento de servicios de conectividad, centrado en Starlink, obtuvo beneficios, con un beneficio operativo trimestral de aproximadamente 1.190 millones de dólares. El departamento de IA tuvo unos ingresos de unos 818 millones de dólares, pero una pérdida operativa de unos 2.470 millones de dólares.

Al mismo tiempo, los gastos de capital de SpaceX están acelerándose notablemente. Los gastos de capital de la empresa en el primer trimestre fueron de unos 10.100 millones de dólares, de los cuales el 76% se destinó a negocios relacionados con la IA.

Esto significa que la fuente de beneficios más estable de SpaceX sigue siendo Starlink, mientras que la inversión de capital más agresiva de la empresa se está dirigiendo hacia la IA.

Este modelo no carece de racionalidad. La infraestructura de IA es en sí misma una industria que requiere grandes inversiones de capital por adelantado; los centros de datos, la energía, los chips y los equipos de red no pueden recuperarse en poco tiempo.

Pero lo que realmente preocupa al mercado es:

¿Se están destinando los beneficios de Starlink a un nuevo negocio que requiere quemar dinero continuamente, pero cuyo ciclo de retorno sigue sin estar claro?

Si la IA puede generar gradualmente ingresos y beneficios estables, estas inversiones se verán como una estrategia anticipada.

Por el contrario, si el negocio de la IA permanece durante mucho tiempo en la fase de alquiler de capacidad de cálculo de activos pesados, la lógica de valoración de SpaceX enfrentará presión. Porque lo que el mercado finalmente necesita ver no es solo el crecimiento de los ingresos, sino si los beneficios pueden seguir el ritmo de la inversión de capital.

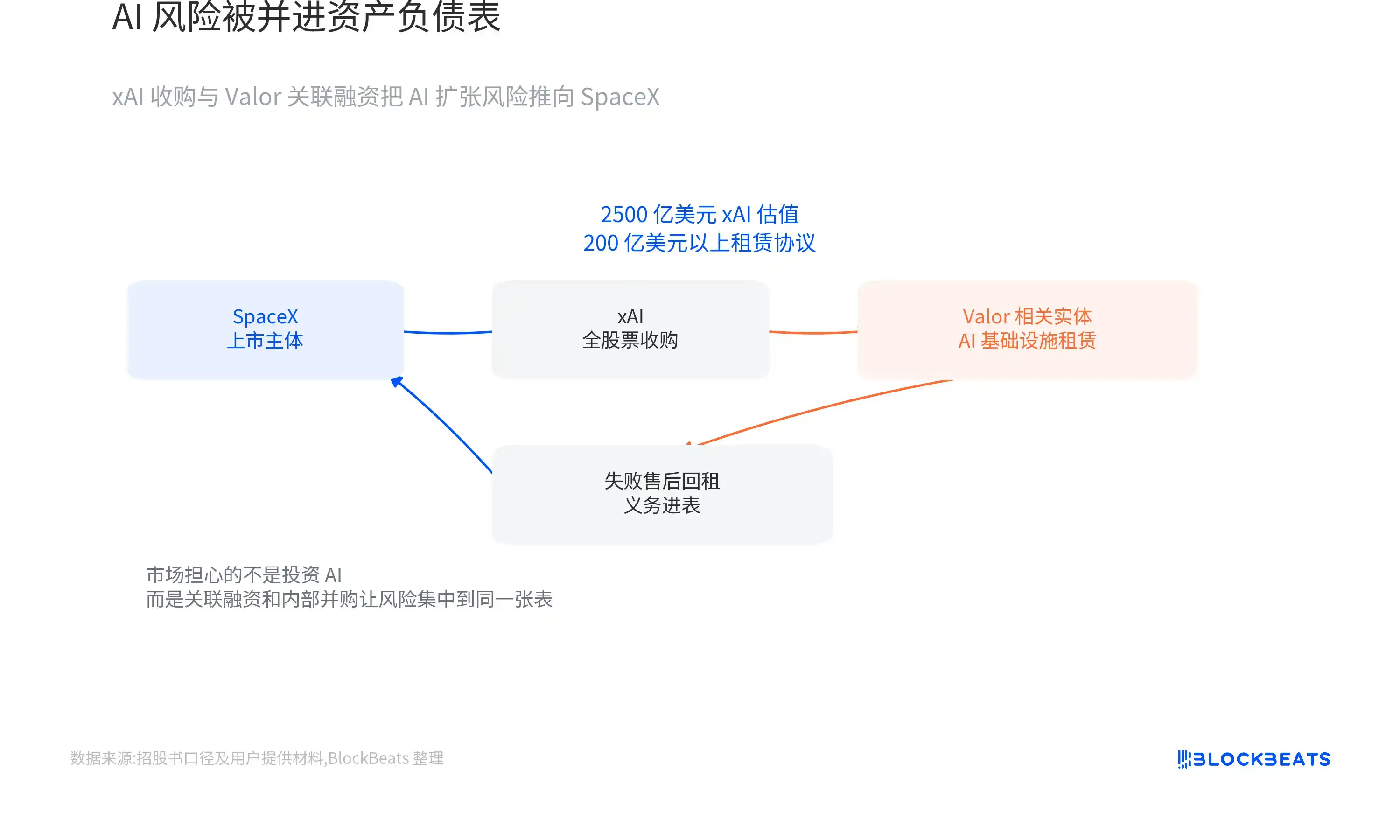

Tras la adquisición de xAI, SpaceX también asumió el riesgo de la expansión de la IA

La inversión en IA de SpaceX no es tan simple como un aumento en los gastos de capital.

En febrero de 2026, SpaceX adquirió xAI mediante una transacción totalmente en acciones. La valoración de SpaceX para la transacción fue de aproximadamente 1 billón de dólares, la de xAI de unos 250.000 millones de dólares, y la valoración combinada resultante fue de aproximadamente 1,25 billones de dólares.

Estratégicamente, esta transacción no es difícil de entender. SpaceX posee cohetes, una red de satélites y una potencial infraestructura orbital, mientras que xAI posee Grok, grandes centros de datos y un negocio de IA. Al unirlos, se puede proporcionar un marco más completo para la narrativa de los centros de datos orbitales y la capacidad de cálculo espacial.

Pero desde un punto de vista financiero, lo que SpaceX asumió no es solo el espacio de crecimiento de la IA, sino también la presión de capital detrás de la expansión de la IA.

El folleto revela que una filial vinculada a xAI firmó acuerdos de arrendamiento de infraestructura de IA por más de 20.000 millones de dólares con entidades relacionadas con Valor Equity Partners, que involucran GPU y hardware de centros de datos. Antonio Gracias, fundador de Valor, es a la vez miembro del consejo de SpaceX y un socio de larga data de Musk.

Algunas de estas transacciones, al no cumplir las condiciones de reconocimiento contable para una venta y arrendamiento posterior normal, se clasificaron como "venta y arrendamiento posterior fallidos". Esto significa que las obligaciones correspondientes deben entrar en el balance de SpaceX como deuda, en lugar de tratarse simplemente como gastos de arrendamiento.

Reducir la presión de caja inicial de la construcción de centros de datos mediante arrendamientos y acuerdos de financiación no es en sí mismo inusual. Lo que realmente despierta la preocupación del mercado es que la parte financiadora no es una tercera parte completamente independiente, y tanto el comprador como el vendedor en la adquisición de xAI están controlados por Musk.

Esto hace que dos preguntas sean difíciles de eludir:

¿Es razonable la valoración de 250.000 millones de dólares de xAI?

¿Son los términos de las transacciones de financiación vinculadas lo suficientemente transparentes?

Al mercado no le preocupa que SpaceX empiece a invertir en IA, sino que la deuda, los acuerdos de financiación y los riesgos de ejecución del negocio de IA estén entrando en el balance de la empresa cotizada a través de fusiones y adquisiciones internas y transacciones vinculadas.

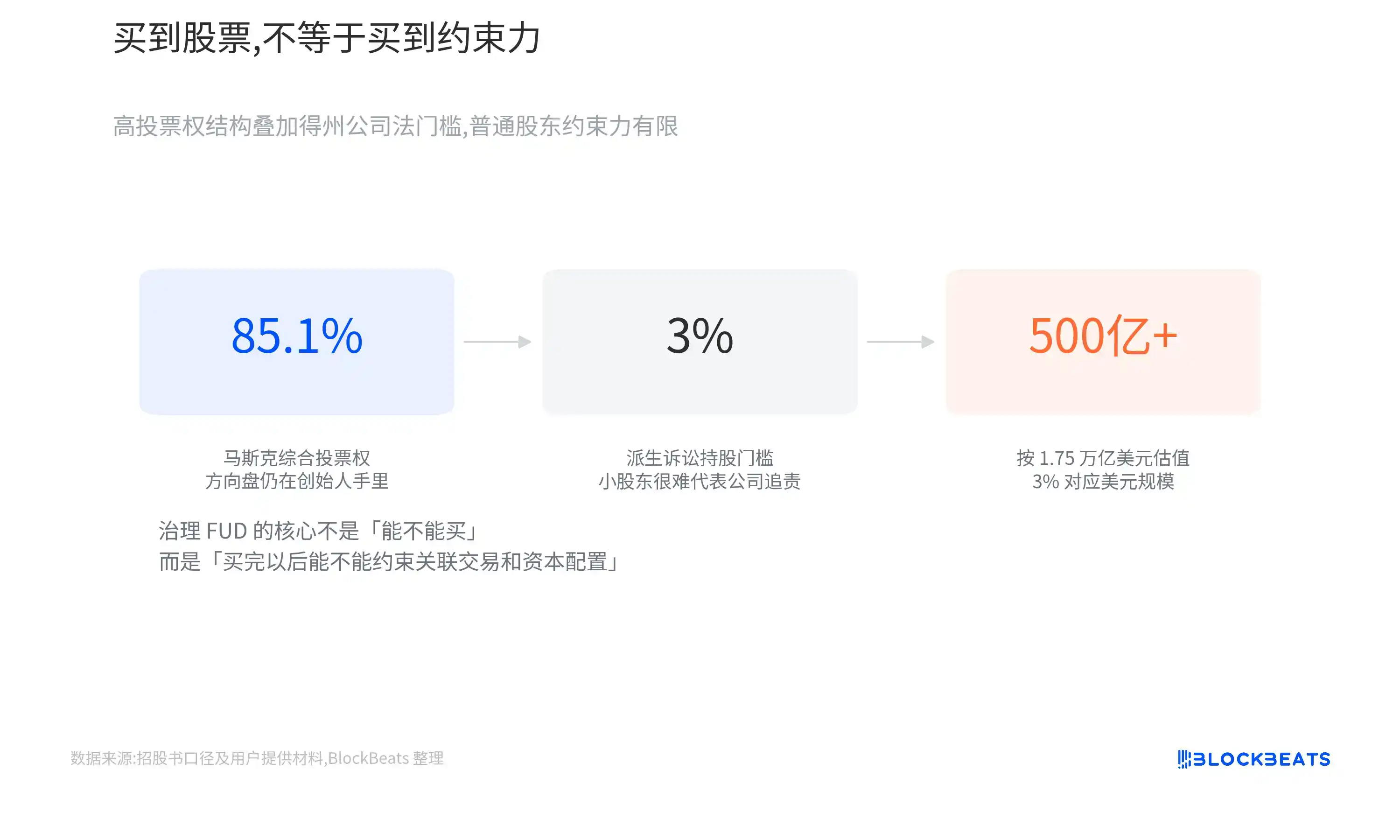

La ley de corporaciones de Texas amplifica aún más esta preocupación. SpaceX está registrada en Texas, y la legislación correspondiente permite a las empresas públicas elevar el umbral de propiedad para demandas derivadas de accionistas y restringir el acceso de los accionistas a ciertos registros de correos electrónicos, mensajes de texto y comunicaciones electrónicas. Para una SpaceX valorada en aproximadamente 1,75 billones de dólares, el 3% de las acciones ya representa un valor superior a 50.000 millones de dólares.

Esto no significa que los accionistas comunes no puedan demandar a la empresa bajo ninguna circunstancia.

Pero significa que, si los inversores creen que una transacción vinculada perjudica los intereses de la empresa y desean desafiar a los directores o ejecutivos en nombre de la empresa, el umbral práctico es muy alto.

Cuando los límites de la empresa se vuelven cada vez más borrosos, lo que asume el mercado público no es solo el riesgo del negocio, sino también el riesgo de asignación de capital de todo el ecosistema comercial de Musk.

Los inversores pueden comprar crecimiento, pero es difícil influir en las decisiones

El problema de gobierno corporativo es importante porque SpaceX está a punto de convertirse en una empresa pública, pero la influencia que los inversores comunes pueden ejercer es muy limitada.

SpaceX adopta una estructura de doble clase de acciones. Musk mantendrá el control absoluto a través de acciones con alto poder de voto. Incluso si en el futuro surgen controversias sobre asignación de capital, transacciones vinculadas o diferencias en la dirección estratégica, los accionistas comunes tendrán dificultades para cambiar el resultado mediante el mecanismo de votación.

Esta estructura no es inusual. Muchas empresas tecnológicas utilizan el diseño de doble clase de acciones para evitar que los fundadores pierdan el control tras la salida a bolsa.

Pero lo especial de SpaceX es que la empresa aún tendrá que tomar muchas decisiones de alto riesgo, ciclo largo e intensidad de capital elevada en el futuro. Lo que los inversores deben aceptar no es solo un bajo poder de voto, sino una premisa de gobierno aún más extrema:

La empresa puede seguir destinando grandes recursos a Starship, IA e infraestructura orbital, incluso si estos proyectos no generan beneficios a corto plazo, y los accionistas comunes tendrán dificultades para cambiar la dirección estratégica.

Para los inversores que apuestan a largo plazo por Musk, esta estructura puede no ser un problema. El éxito pasado de SpaceX se basa precisamente en la fuerte capacidad de decisión personal y la aversión al riesgo de su fundador.

Pero para los inversores que valoran más la transparencia en el gobierno corporativo, esto significa otra cosa:

Los inversores deben asumir riesgos de ejecución a largo plazo, pero es difícil restringir realmente a la dirección.

Starship es un proyecto técnico, y también una variable de valoración

La preocupación del mercado por SpaceX no se centra solo en la IA y la estructura de gobierno.

Tanto la próxima generación de satélites Starlink, los centros de datos orbitales, como el transporte a Marte, dependen en última instancia de la misma infraestructura: Starship.

La importancia de Starship no es solo construir un cohete más grande. Necesita reducir significativamente el coste de lanzamiento unitario, aumentar la escala de carga útil por lanzamiento y, finalmente, lograr lanzamientos comerciales de alta frecuencia y reutilizables.

Solo cuando Starship entre realmente en una fase de operación a gran escala, SpaceX tendrá la posibilidad de desplegar la próxima generación de red satelital a un coste menor, enviar equipos de mayor escala a órbita y crear las condiciones reales para la infraestructura de computación orbital.

Esta es también la razón por la que cada prueba de Starship no es solo una noticia aeroespacial, sino que también afecta a cómo el mercado entiende la valoración a largo plazo de SpaceX.

La valoración de SpaceX no depende solo de si Starship puede volar, sino de si puede volar de manera estable, de bajo coste y alta frecuencia, como una herramienta de infraestructura.

¿De qué se preocupa realmente el FUD del mercado?

Al observar juntos varios conjuntos de datos, se obtiene un marco más completo que "¿Está SpaceX sobrevalorada?". Starlink ya ha demostrado su valor comercial, los cohetes reutilizables también han establecido una clara barrera competitiva, y la IA y los centros de datos orbitales ofrecen a la empresa un nuevo espacio de crecimiento.

Pero al mismo tiempo, la valoración de la empresa alcanza los 1,75 billones de dólares, el departamento de IA sigue teniendo grandes pérdidas, los gastos de capital continúan expandiéndose, la financiación vinculada y las fusiones y adquisiciones internas hacen que los límites del negocio sean cada vez más borrosos, y las restricciones de gobierno que los accionistas comunes pueden ejercer son muy limitadas.

Todos estos hechos pueden ser ciertos simultáneamente, y no se contradicen entre sí.

Porque el FUD en torno a SpaceX no es una negación de los logros pasados de la empresa.

Es:

Cuando Musk mete a Starlink, los cohetes, la IA y la futura infraestructura orbital en el mismo modelo de valoración, ¿por qué posibilidades está dispuesto el mercado público a pagar una prima, y por qué incertidumbres debería mantener un descuento?