Autor: Julien Bek

Compilado por: Deep Tide TechFlow

Introducción de Deep Tide: El socio de Sequoia Capital, Julien Bek, escribió un artículo con un marco claro. La tesis central es: la próxima empresa de un billón de dólares no venderá herramientas de software, sino resultados de trabajo. Por cada dólar gastado en software, las empresas gastan 6 dólares en servicios. Cuando la IA reduce el costo de "hacer cosas" a casi cero, la verdadera oportunidad no está en Copilot (herramientas de asistencia), sino en Autopilot (trabajo completado automáticamente).

Desglosa metódicamente las oportunidades de automatización en industrias de servicios como seguros, contabilidad, salud, derecho, TI, compras, contratación, consultoría, etc., e incluye un mapa de oportunidades basado en dos dimensiones: "Inteligencia vs. Juicio" y "Externalizado vs. Interno". Tiene valor de referencia tanto para emprendedores como para inversores en IA.

Texto completo a continuación:

La próxima empresa de un billón de dólares será una empresa de software disfrazada de empresa de servicios.

Cada fundador de herramientas de IA se hace la misma pregunta: ¿qué pasa si la próxima versión de Claude convierte mi producto en una simple función? Esta preocupación es válida. Si vendes herramientas, estás compitiendo contra los modelos. Pero si vendes el trabajo en sí, cada avance del modelo hace que tu servicio sea más rápido, más barato y más difícil de competir. Una empresa podría gastar 10,000 dólares al año en QuickBooks, y 120,000 dólares en un contador para cerrar los libros. La próxima empresa legendaria simplemente cerrará tus libros por ti.

Inteligencia vs. Juicio

Escribir código es principalmente "inteligencia" (intelligence). Saber qué hacer a continuación es "juicio" (judgement).

Traducir un documento de requisitos a código, probar, depurar: las reglas son complejas, pero al final son reglas. El juicio es diferente. Requiere experiencia y criterio, requiere una intuición acumulada a través de años de práctica. Decidir qué función desarrollar a continuación, si incurrir en deuda técnica, cuándo lanzar algo que no está perfecto.

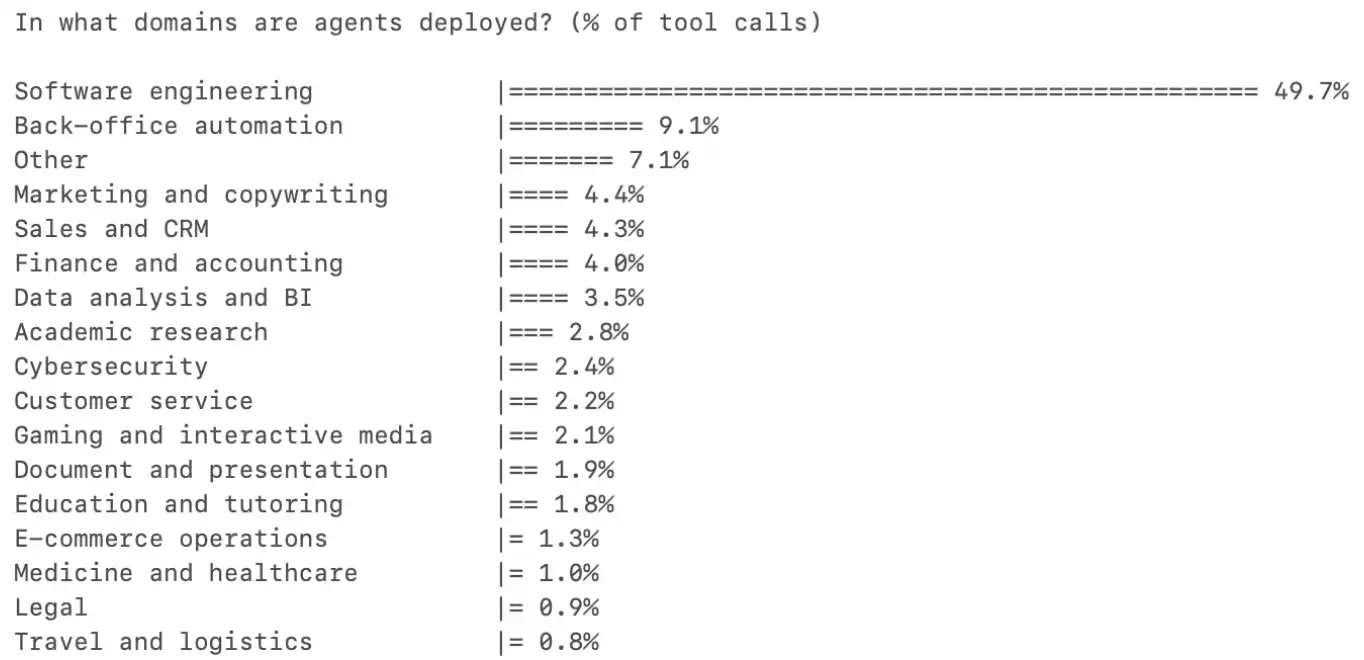

Hace un año, la mayoría de los usuarios de Cursor usaban la IA como autocompletado. Hoy, las tareas iniciadas por Agent superan a las iniciadas por humanos. La ingeniería de software representa más de la mitad del uso de herramientas de IA en todas las profesiones, todas las demás categorías aún están en dígitos simples. La razón es que la ingeniería de software es principalmente trabajo intelectual. La IA ya cruzó esa línea: puede realizar de forma autónoma la mayor parte del trabajo intelectual, dejando el juicio a los humanos. La ingeniería de software llegó primero, pero se extenderá a todas las profesiones.

Leyenda de la imagen: Porcentaje de uso de herramientas de IA por profesión, la ingeniería de software supera ampliamente a otras categorías

Copilot y Autopilot

Copilot vende herramientas. Autopilot vende trabajo.

Hasta hace poco, los modelos de IA estaban aún en desarrollo tanto en inteligencia como en juicio, por lo que el camino correcto era empezar con Copilot: poner la IA en manos de profesionales, dejar que ellos decidan cómo usarla. Harvey se vende a firmas legales, Rogo a bancos de inversión. Los profesionales son los clientes, la herramienta los hace más eficientes, ellos son responsables del resultado.

Hoy, los modelos son lo suficientemente inteligentes como para que en algunas categorías el mejor punto de partida sea directamente Autopilot. Crosby se vende a empresas que necesitan redactar NDAs, no a abogados externos. WithCoverage se vende a CFOs que necesitan seguros, no a corredores de seguros. El cliente compra directamente el resultado. En cualquier profesión, el presupuesto para trabajo es mucho mayor que el presupuesto para herramientas, y Autopilot puede capturar el presupuesto de trabajo desde el primer día.

Cuanto mayor sea la proporción de inteligencia en un campo, más rápido ganará Autopilot.

Fusión

El juicio de hoy se convertirá en la inteligencia de mañana. A medida que los sistemas de IA acumulen datos propietarios sobre "cómo se ve el buen juicio" en sus respectivos campos, la frontera se moverá. Copilot y Autopilot convergerán. La transición de Copilot a Autopilot ya ha comenzado en varias categorías. Pero el punto de partida es importante, porque determina dónde Autopilot puede ganar clientes ahora y comenzar a acumular los datos que finalmente le permitirán manejar también trabajos de juicio.

Estrategia Autopilot: La externalización como punto de entrada

Por cada dólar gastado en software, se gastan 6 dólares en servicios.

El TAM (Total Addressable Market) de Autopilot es todo el gasto laboral en una categoría, tanto interno como externalizado. Pero el punto de partida correcto es donde la externalización ya existe.

Si una tarea ya está externalizada, te dice tres cosas. Primero, la empresa ya acepta que este trabajo puede ser realizado externamente. Segundo, hay una partida presupuestaria existente que puede ser reemplazada limpiamente. Tercero, el comprador ya está comprando resultados. Reemplazar un contrato externalizado con un proveedor de servicios nativo de IA es cambiar de proveedor. Reemplazar a un empleado interno es una reorganización.

La estrategia es: entrar por tareas externalizadas e intensivas en inteligencia. Dominar la distribución. A medida que la IA acumula datos, expandirse hacia trabajos internos e intensivos en juicio. Las tareas externalizadas son la cuña, el trabajo interno es el TAM a largo plazo.

Crosby entró por los NDAs: una tarea bien definida, principalmente trabajo intelectual, que la mayoría de las empresas ya externalizan a abogados externos. El presupuesto está listo, el alcance es claro, el ROI es inmediato, el reemplazo es sin fricción.

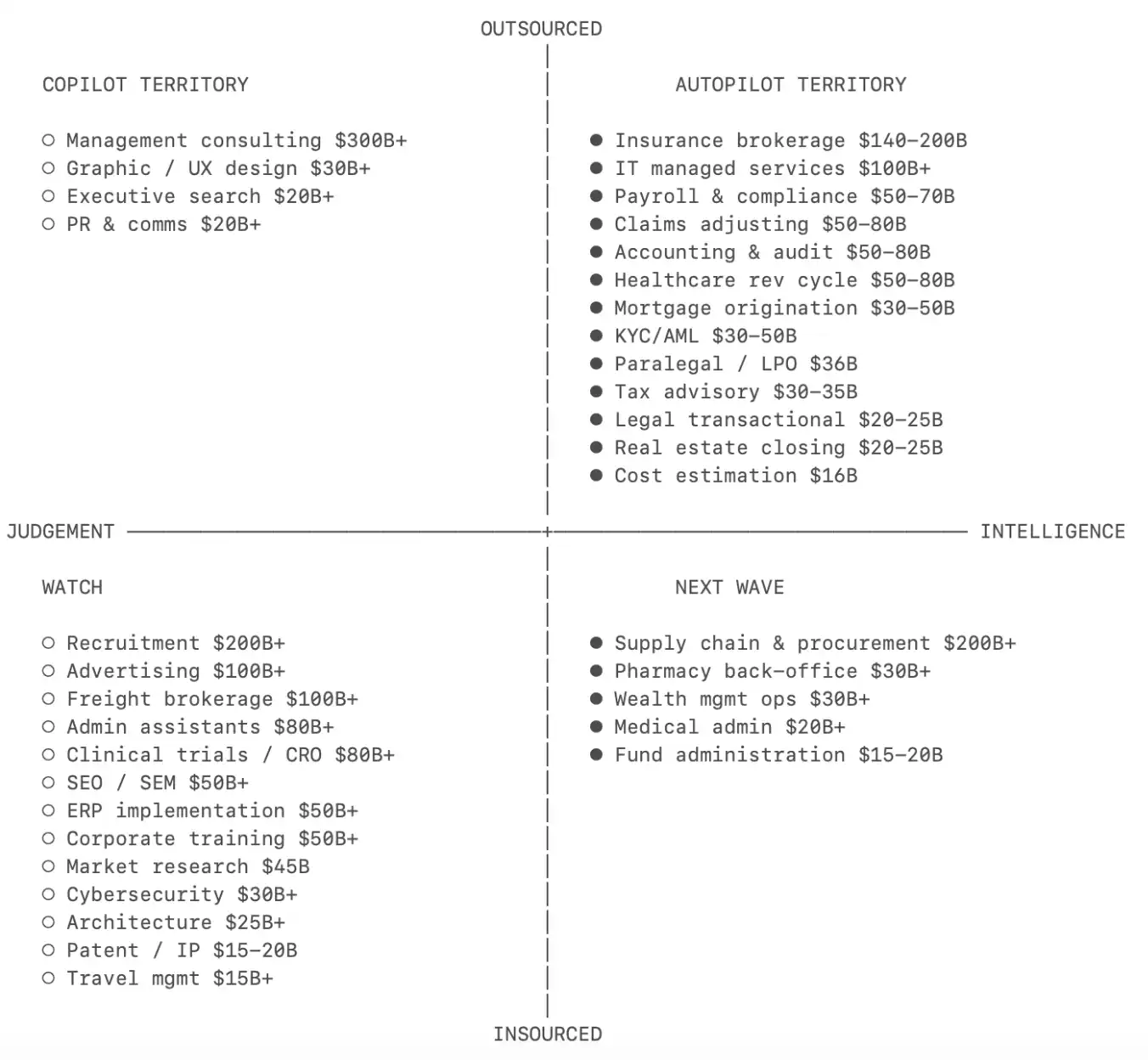

Mapa de oportunidades

Al trazar cada vertical de servicios en un espectro de "Inteligencia a Juicio" y la proporción de "Externalizado a Internalizado", se obtiene un mapa de prioridades, con el TAM laboral entre paréntesis. La siguiente lista no es exhaustiva.

Leyenda de la imagen: Matriz de oportunidades Autopilot por verticales de servicio (distribuida por relación Inteligencia/Juicio y Externalizado/Internalizado)

Correduría de seguros (140-200 mil millones de dólares).

El mercado más grande de esta lista. Los seguros comerciales estándar están altamente estandarizados: el valor agregado del corredor es esencialmente comparar precios y llenar formularios entre diferentes aseguradores, trabajo puramente intelectual. La capa de distribución está extremadamente fragmentada, miles de pequeños corredores ejecutan el mismo proceso, ninguno controla la relación con el cliente. WithCoverage y Harper son nuevos participantes interesantes.

Contabilidad y auditoría (solo la parte externalizada en EE.UU. es de 50-80 mil millones de dólares).

EE.UU. perdió alrededor de 340,000 contadores en los últimos cinco años, mientras que la demanda crecía. El 75% de los CPA están cerca de jubilarse, el camino para la licencia es largo, los salarios iniciales van a la zaga de tecnología y finanzas. Esta escasez estructural está impulsando a las firmas contables a adoptar la IA más rápido que casi cualquier otra profesión. Rillet está construyendo un ERP nativo de IA para cerrar libros directamente. Basis comenzó como un Copilot para contadores.

Gestión del ciclo de ingresos en salud (parte externalizada en EE.UU. 50-80 mil millones de dólares).

Al escuchar "salud" se piensa en juicio intensivo, pero la capa de facturación es casi puramente trabajo intelectual. La codificación médica es traducir notas clínicas a aproximadamente 70,000 códigos estandarizados ICD-10. Las reglas son complejas pero al final son reglas. La externalización ya es madura, y se factura por resultados. Autopilot solo necesita hacer lo mismo a menor costo. Anterior es el que va más adelante.

Evaluación de siniestros (incluyendo TPA, 50-80 mil millones de dólares).

En el otro lado de la póliza de seguro, la evaluación de siniestros es otra oportunidad Autopilot distinta. Los siniestros para pólizas estándar se determinan comparando el lenguaje de la póliza con listas de daños, usando tablas actuariales para establecer reservas. La fuerza laboral de ajustadores está envejeciendo, nadie la está reemplazando. El mercado está muy externalizado a ajustadores independientes y TPA como Crawford, Sedgwick. Una industria, al menos dos oportunidades Autopilot diferentes. Pace está haciendo Autopilot para el procesamiento de siniestros, Strala está haciendo un TPA nativo de IA.

Consultoría fiscal (30-35 mil millones de dólares).

El sistema de licencias CPA crea una zanja regulatoria, pero el 80%-90% del trabajo subyacente es trabajo intelectual. Cada jurisdicción adicional que cubra el Autopilot fiscal profundiza la zanja de datos. La complejidad multi-jurisdiccional es precisamente por qué las PYMES lo externalizan, porque ningún contador interno puede cubrirlo todo. TaxGPT es un participante temprano, en Europa están Skalar y Ravical.

Trabajo legal transaccional (20-25 mil millones de dólares).

Redacción de contratos, NDAs, presentaciones regulatorias: alta proporción de inteligencia, externalizado rutinariamente. El resultado del trabajo es lo suficientemente estandarizado, la calidad es verificable, por lo que el comprador puede confiar en el resultado de la IA sin necesidad de un conocimiento legal profundo. Harvey es el líder emergente, pivotando rápidamente hacia Autopilot; Crosby y Lawhive son nuevos participantes nativos de Autopilot.

Servicios gestionados de TI (más de 100 mil millones de dólares).

Toda pyme externaliza las TI. Parches, monitorización, configuración de usuarios, triaje de alertas: trabajo intelectual ejecutado repetidamente en miles de entornos idénticos. La capa de software existente (ConnectWise, Datto) vende herramientas a los MSP. Nadie vende directamente "tu TI funciona" como resultado a las empresas. Edra está automatizando procesos de TI, Serval está automatizando soporte de TI.

Cadena de suministro y compras (más de 200 mil millones de dólares).

La mayoría de las empresas solo negocian seriamente con el 20% superior de proveedores. La larga cola de proveedores se ignora por completo porque no es rentable que una persona lo haga. La fuga de contratos representa del 2% al 5% del gasto total en compras. El punto de entrada es el trabajo abandonado: no hay partida presupuestaria que justificar, ningún titular que reemplazar, solo dinero gratis. Magentic hace IA para compras directas, AskLio para compras indirectas. Tacto está construyendo tanto el sistema de registro como el Copilot para el mercado medio.

Contratación y dotación de personal (más de 200 mil millones de dólares).

El mercado de servicios más grande de esta lista. La parte superior del embudo de contratación (cribado, matching, outreach) es trabajo puramente intelectual, pero cerrar y evaluar el ajuste cultural es juicio acumulado a través de años de reconocimiento de patrones. El punto de entrada de Autopilot está en roles de alto volumen y bajo juicio, donde el matching es estandarizado. Juicebox, Mercor, Jack & Jill son líderes emergentes que construyen en todo el espectro.

Consultoría de gestión (300-400 mil millones de dólares).

Mercado enorme, pero el trabajo es principalmente juicio. La pregunta interesante es si la IA puede descomponer la consultoría en componentes intelectuales (recopilación de datos, análisis comparativo) y componentes de juicio (consejo estratégico), automatizando la capa intelectual y dejando la de juicio a los humanos. Mejores candidatos por determinar.

La empresa de IA de más rápido crecimiento en 2025 será un Copilot. En 2026, muchas intentarán convertirse en Autopilot. Tienen producto y conocimiento del cliente. Pero también enfrentan el dilema del innovador: vender trabajo significa echar a sus clientes de sus trabajos. Esta es la ventana de oportunidad para las empresas puras de Autopilot.