Autor: Claude, Deep Tide TechFlow

Resumen de Deep Tide: El ETF de semiconductores (SOXX) se ha disparado un 78.5% desde principios de año, mientras que el ETF de software (IGV) ha caído un 12.5% en el mismo período, lo que supone una diferencia de rendimiento de más de 90 puntos porcentuales, alcanzando un nivel extremo histórico.

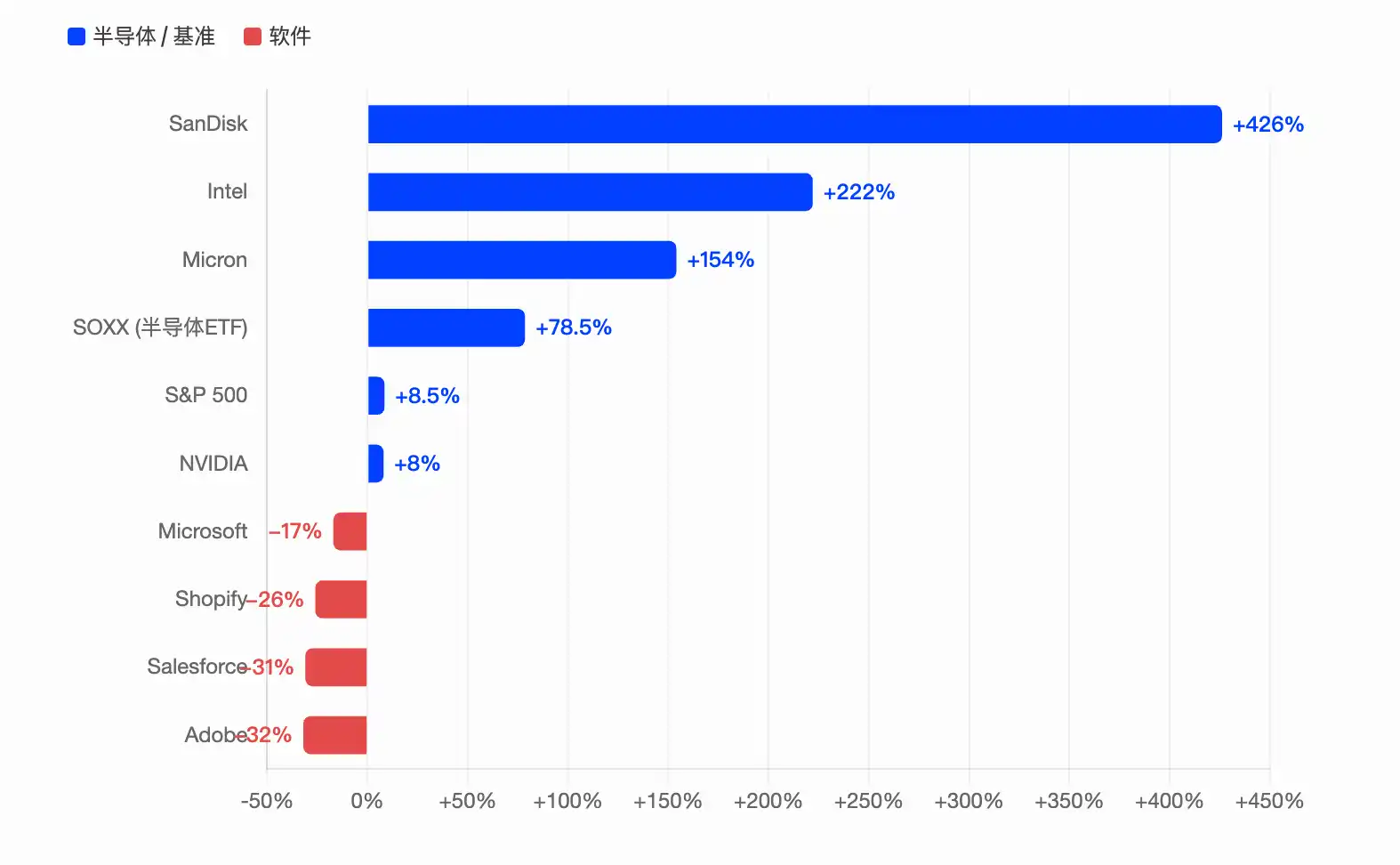

SanDisk lidera el S&P 500 con una subida anual del 426%, Intel se triplica, Micron sube un 154%, mientras que Microsoft, Adobe y Salesforce han caído más del 17% este año. Se prevé que el gasto de capital combinado de las cuatro grandes empresas de computación a hiperescala alcance los 700.000 millones de dólares en 2026. El dinero fluye como hacia un agujero negro hacia la cadena de suministro de chips, mientras que el sector del software sufre una doble presión por la narrativa de sustitución por IA y la salida de capital.

Recientemente, una publicación popular en el subreddit de inversiones de Reddit señalaba que las acciones de semiconductores son "básicamente un agujero negro que absorbe todo lo demás", generando una gran resonancia.

Los datos corroboran esta intuición. Al cierre del 22 de mayo, el rendimiento desde principios de año del ETF iShares de semiconductores (SOXX), que sigue el sector de los chips, es del 78.5%, mientras que el del ETF iShares de software tecnológico ampliado (IGV) es del -12.5%. Dos ETFs que pertenecen a la gran categoría tecnológica presentan una diferencia de rendimiento de más de 90 puntos porcentuales este año.

Según Tickeron, todas las acciones de software del S&P 500 se encuentran actualmente por debajo de su media móvil de 200 días, mientras que aproximadamente el 89% de las acciones de semiconductores aún están por encima de ella. Ambos sectores cayeron sincronizadamente hasta la línea cero durante el mercado bajista de 2022, pero desde entonces sus trayectorias se han divergido completamente. Esta división no ha sido gradual, sino explosiva.

SanDisk sube un 426%, liderando el S&P 500; el triple de la subida de Intel aplasta a AMD

Las cifras a nivel de acciones individuales son aún más exageradas.

Según datos de Benzinga Pro, SanDisk (SNDK) ha subido aproximadamente un 426% desde principios de año, siendo la acción con mejor desempeño en el S&P 500 en 2026, tras ya dispararse un 559% en 2025. Esta empresa de chips de memoria, escindida de Western Digital, ha visto cómo el precio de la memoria flash NAND ha aumentado más del 200% interanual impulsado por la IA, con ingresos en el trimestre de marzo creciendo un 250% hasta los 5.950 millones de dólares y un margen bruto no GAAP del 78,4%.

Según informes de 24/7 Wall Street, Intel (INTC) ha subido alrededor de un 222% desde principios de año hasta los 225 dólares, el doble del incremento de AMD. La recuperación de Intel proviene de una base extremadamente baja, sumada a los avances en el nodo de proceso 18A, los rumores de pedidos de fabricación de Apple y los datos de mejora del rendimiento revelados por el CEO Pat Gelsinger en una entrevista con CNBC. Los vendedores en corto han sido aplastados: según datos de S3 Partners, desde el mínimo del 30 de marzo, la capitalización de mercado de Intel ha aumentado más de 440.000 millones de dólares, generando pérdidas en papel para los vendedores en corto superiores a los 12.000 millones.

Micron (MU) ha subido alrededor de un 154% desde principios de año, acumulando un 661% en los últimos 12 meses. Los resultados también sustentan este movimiento: los ingresos del segundo trimestre fiscal de 2026 fueron de 23.900 millones de dólares, un 196% más, con un beneficio ajustado por acción de 12,20 dólares, muy por encima de los 9,21 dólares esperados por el mercado. La memoria DRAM representó el 79% de los ingresos totales, siendo la memoria de alto ancho de banda (HBM) el principal impulsor. El presidente de SK Hynix, Chey Tae-won, incluso predijo que la escasez de chips de memoria podría extenderse hasta 2030.

En comparación, la verdadera "máquina de imprimir dinero" de la computación de IA, NVIDIA (NVDA), ha subido alrededor de un 8-15% desde principios de año, un rendimiento muy inferior al de las empresas de semiconductores de segunda línea mencionadas anteriormente. Según The Motley Fool, la relación precio-beneficio futura actual de NVIDIA es de aproximadamente 21,5 veces, casi igual a la del S&P 500 (20,3 veces). Esto significa que el mercado ya no está pagando una prima de crecimiento por NVIDIA, y el dinero está fluyendo hacia empresas de chips con valuaciones más bajas y mayor elasticidad.

700.000 millones de dólares en gasto de capital: la "carrera armamentística" de las empresas de computación a hiperescala

Detrás del auge de los semiconductores hay un respaldo de dinero real.

Según datos recopilados por Financial Times y varias instituciones, se prevé que el gasto de capital combinado en 2026 de las cuatro grandes empresas de computación a hiperescala -Microsoft, Alphabet (matriz de Google), Amazon y Meta- esté entre 650.000 y 725.000 millones de dólares, casi el doble de los aproximadamente 410.000 millones de dólares de 2025. Se trata del mayor ciclo de inversión en infraestructuras concentradas en la historia de la tecnología.

Según Tom's Hardware, Brent Thill, analista de Jefferies, afirma sin rodeos: "La economía de la IA es saludable. Las narrativas bajistas son basura."

En detalle: Amazon lidera con un gasto de capital trimestral de 44.200 millones, y AWS crece un 28%; Alphabet tuvo un gasto de capital de 35.670 millones en el primer trimestre, el doble que el año anterior, y el backlog de Google Cloud saltó a más de 460.000 millones; Microsoft tendrá un gasto de capital de 190.000 millones en el año calendario 2026, de los cuales unos 25.000 millones se deben a la subida de precios de los chips de memoria y componentes; Meta elevó su guía de gasto de capital anual a entre 125.000 y 145.000 millones.

Según estadísticas del blog de Om Malik, tres de estas empresas a hiperescala registraron importantes ganancias no monetarias por inversiones en sus resultados del primer trimestre: Alphabet registró 36.800 millones (principalmente por la revaluación de su participación en Anthropic), Amazon registró 16.800 millones y Microsoft registró 5.900 millones (por OpenAI). Aunque el gasto de capital es intensivo, las propias inversiones en IA también se están revaluando constantemente.

Las acciones de software son masacradas por la narrativa de sustitución por IA; IVG registra su peor caída desde 2008

La otra cara de la moneda es el colapso devastador de las acciones de software.

Según The Motley Fool, tras el lanzamiento de Claude Code por parte de Anthropic a principios de 2026, el sector del software experimentó una fuerte caída: la lógica del mercado no fue premiar la innovación en IA, sino castigar a aquellas empresas SaaS que podrían ser sustituidas por la IA. IGV registró en su momento su mayor caída desde 2008.

Hacia finales de mayo, Microsoft había caído alrededor de un 17% en el año, Adobe un 32%, Salesforce un 31% y Shopify un 26%. El índice de software y servicios del S&P 500 se encontraba aproximadamente un 21% por debajo de su media móvil de 200 días, la mayor desviación desde junio de 2022. Según datos de Goldman Sachs y otras instituciones, las posiciones cortas en empresas de software medianas y grandes se han incrementado drásticamente en los últimos tres meses, siendo las empresas de ciberseguridad y SaaS las áreas donde más se han reforzado las apuestas bajistas.

Tras esta divergencia hay dos lógicas. La primera es la absorción directa de capital: la liquidez del mercado es finita; cuando 700.000 millones en gastos de capital empujan las acciones de chips a formar una parábola, el dinero debe salir de algún lugar. El autor de esa publicación de Reddit lo dijo así: "Empresas de software con fundamentos decentes, sus acciones simplemente se quedan planas o caen lentamente, mientras que el índice de semiconductores se dispara en línea vertical."

La segunda es la reestructuración de la narrativa de valuación. La rápida evolución de los agentes de IA está llevando al mercado a reexaminar el foso competitivo del modelo de negocio SaaS: cuando la IA puede programar automáticamente, rellenar formularios y ofrecer servicio al cliente, ¿cuánto tiempo podrá aguantar el modelo de suscripción por puesto de trabajo? The Motley Fool señala que las empresas de software que sobrevivan necesitarán características difíciles de sustituir por la IA, como datos reales, flujos de trabajo propietarios e integración profunda con el cliente.

¿Cima del ciclo o cambio estructural? Dos preguntas clave siguen sin respuesta

Al final de su publicación, el usuario de Reddit planteó dos preguntas, que son las dudas últimas de los inversores sobre si el auge del sector de los semiconductores puede sostenerse.

Sin embargo, estas dos preguntas aún no tienen respuesta.

Primera: ¿Cuánto tiempo más podrán mantener las empresas a hiperescala este nivel de gasto de capital?

Según CNBC, Pivotal Research prevé que el flujo de caja libre de Alphabet en 2026 caiga casi un 90%, desde los 73.300 millones de dólares de 2025 hasta unos 8.200 millones. Del gasto de capital total de Microsoft de 190.000 millones de dólares, solo el aumento de precios de los chips de memoria y componentes se come 25.000 millones. Estas empresas están apostando los beneficios futuros a unos ingresos por IA que aún no se han materializado por completo.

Segunda: ¿Es el software la próxima rotación?

Según la opinión expresada anteriormente por Hartnett, director de inversiones de Bank of America, en su informe Flow Show, el software es una de las mejores direcciones para apostar a contracorriente en el segundo trimestre de 2026, argumentando que la desviación de este sector respecto a sus medias móviles de 50 y 200 días ya es extrema.

Sin embargo, esto no significa que el rally de los semiconductores haya terminado. El índice de semiconductores de Filadelfia (SOX) registró el 25 de abril una racha histórica de 18 días consecutivos al alza, con una subida de aproximadamente un 45% durante ese período. Según análisis de Intellectia, algunos analistas veteranos comienzan a comparar la trayectoria actual con la burbuja de Internet de 1999-2000, advirtiendo de una posible corrección del 25% al 30%. Pero el SOX ha ganado en 22 de los últimos 23 días de negociación, estableciendo 15 máximos históricos intradía, y ese impulso en sí mismo es una señal.

Como dijo aquel usuario de Reddit: "No quiero gritar 'cima', porque antes me han dado demasiadas bofetadas al hacerlo. Pero una concentración tan extrema de las ganancias en un solo sector comienza a oler a etapas tardías del ciclo."