Autor original: ChandlerZ, Foresight News

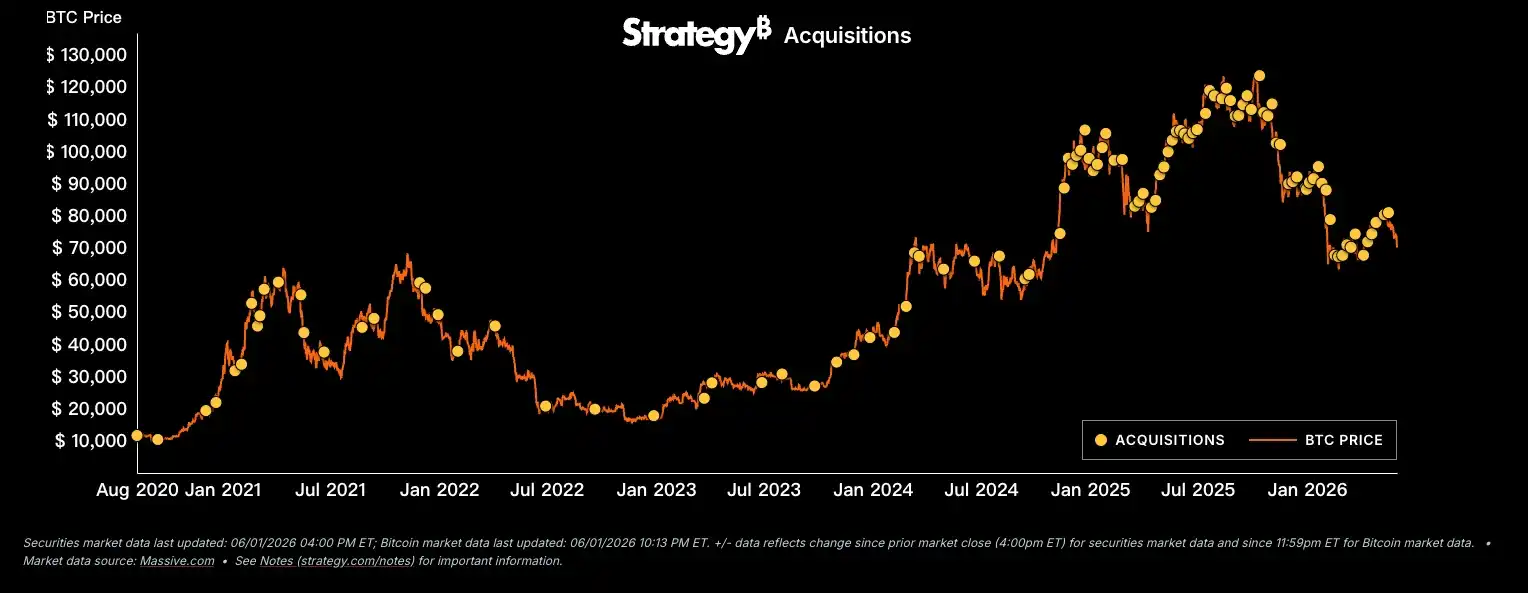

El 1 de junio, Strategy presentó ante la SEC el formulario 8-K, revelando que entre el 26 y el 31 de mayo vendió 32 bitcoins a un precio promedio de 77,135 dólares, totalizando aproximadamente 2.5 millones de dólares. Tras la venta, la empresa aún posee 843,706 BTC, con un costo total de 63.87 mil millones de dólares y un precio promedio de 75,699 dólares por moneda.

Los 32 bitcoins representan el 0.004% del total de su cartera, y los 2.5 millones de dólares equivalen a aproximadamente un día y medio del volumen de compra promedio de Strategy en los últimos 12 meses. Desde una perspectiva financiera, esta transacción casi no tiene significado. Pero lo que rompe es mucho más grande de lo que liquida. Desde su primera compra de bitcoin en agosto de 2020, Strategy solo ha vendido una vez, en diciembre de 2022, cuando vendió 704 BTC por 11.8 millones de dólares a un precio promedio de 16,776 dólares, con el propósito de generar pérdidas fiscales (tax-loss harvesting), recomprando 810 bitcoins dos días después a un precio más bajo. Esa venta fue esencialmente una operación fiscal, no una reducción real de tenencias.

Pero esta vez es diferente. Los 2.5 millones de dólares están claramente destinados a pagar dividendos de acciones preferentes, y Strategy no tiene planes de recomprarlos.

La factura de los dividendos comienza a vencer

Strategy comenzó a emitir intensivamente acciones preferentes a principios de 2025: STRK con interés anual del 8%, STRF del 10%, STRD del 10%, STRC del 11.5%. Con estas cuatro series combinadas, la empresa ha pagado hasta la fecha dividendos acumulativos por más de 693 millones de dólares.

La lógica de estas acciones preferentes es que los inversionistas entregan dinero a Strategy, Strategy lo usa para comprar bitcoin, y luego paga dividendos a tasa fija utilizando sus reservas en efectivo e ingresos operativos. Si el bitcoin sube, la prima del mNAV se amplía, y Strategy puede continuar emitiendo nuevas acciones para financiarse y seguir adelante. Si el bitcoin cae o se mantiene lateral, la obligación de pago de dividendos no desaparece, pero la ventana de financiamiento se estrecha.

Ritmo de acumulación de bitcoin de MicroStrategy

En diciembre de 2025, Strategy estableció una reserva en efectivo de 2.25 mil millones de dólares específicamente para cubrir dividendos y pagos de deuda, suficiente para unos 30 meses según el ritmo de entonces. Pero para el 31 de mayo de 2026, esta reserva se había reducido a 900 millones de dólares, consumiendo 1.35 mil millones de dólares en seis meses.

En la llamada de resultados del Q1, el CEO de Strategy, Phong Le, mencionó por primera vez en público la "venta disciplinada de bitcoin (disciplined sale of bitcoin)" como una de las herramientas de gestión de capital. En ese momento pocos notaron esta frase. Ahora, al mirar atrás, fue un aviso de esta venta de 32 BTC.

El 2 de febrero de 2025, Saylor publicó un tuit que decía «Nunca vendas tu bitcoin». Este tuit fue ampliamente compartido tras la divulgación del 8-K. Él mismo, después del hecho, publicó hablando solo sobre el posicionamiento del producto STRC, diciendo que el objetivo de Strategy es convertir a STRC en el mejor instrumento crediticio del mundo, evitando completamente el tema de la venta de bitcoins.

El precio de la acción MSTR cayó aproximadamente un 6% ese día. Mizuho mantuvo su calificación de compra, pero redujo su precio objetivo de 320 a 265 dólares. La mayoría de los analistas consideran que la venta de 2.5 millones de dólares no tiene un impacto financiero sustancial, pero el significado central de este evento radica en la señal que abre una brecha a nivel simbólico: si las reservas en efectivo continúan disminuyendo y las obligaciones de dividendos no cambian, las futuras ventas podrían no detenerse en 32 monedas.

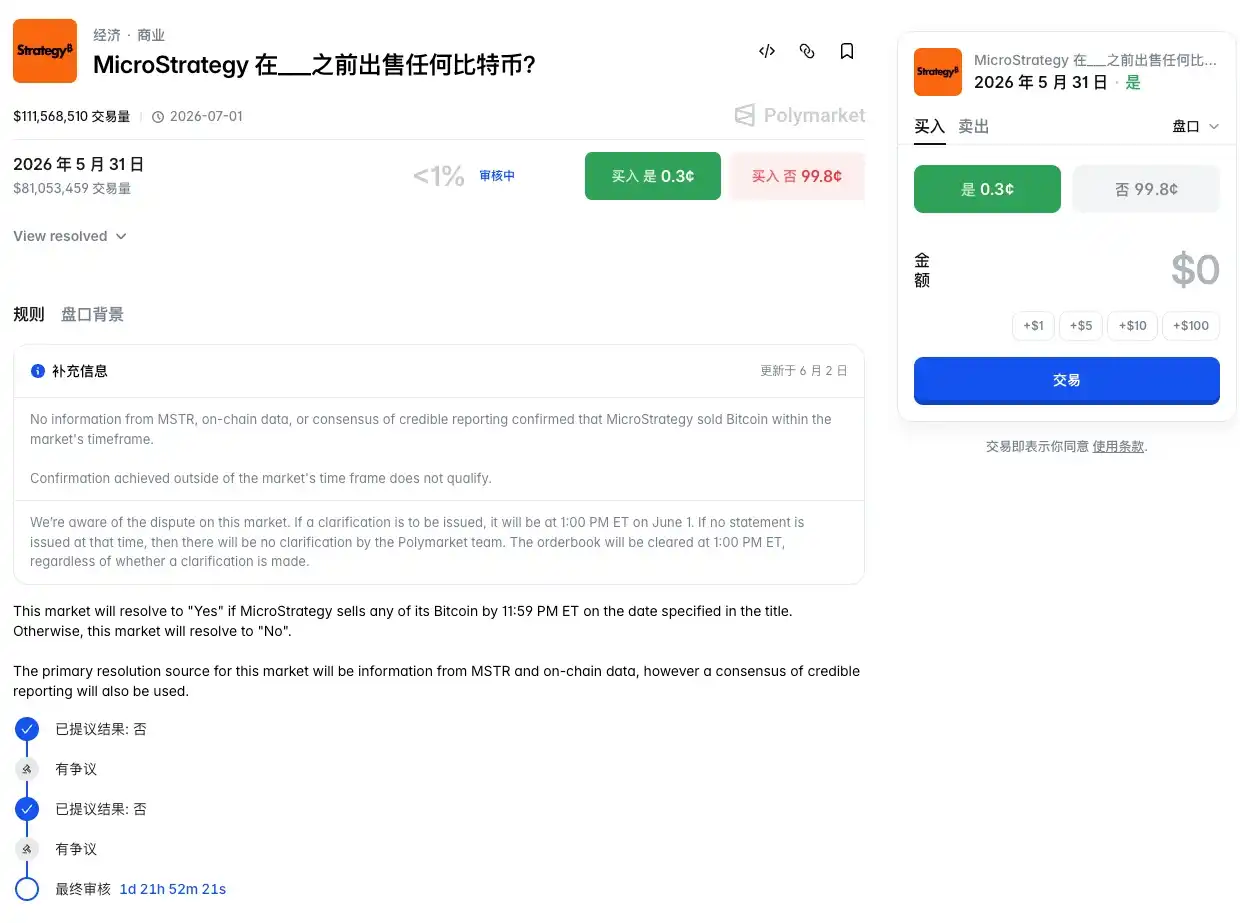

Un juego de palabras de 100 millones de dólares en Polymarket

El momento de la venta de Strategy también desató un mercado de predicciones en Polymarket.

La pregunta del mercado era: ¿Strategy venderá bitcoin antes del 31 de mayo? El volumen de negociación acumulado superó los 111 millones de dólares. El formulario 8-K muestra que las transacciones ocurrieron entre el 26 y el 31 de mayo, y el documento mismo registra la fecha límite como "4:00 p.m. ET del 31 de mayo de 2026". Pero el 8-K se presentó ante la SEC el 1 de junio, y el público solo supo del asunto después de la fecha límite.

Quienes compraron "Sí" argumentan que las transacciones ocurrieron antes de la fecha límite, y el 8-K establece claramente el 31 de mayo; quienes compraron "No" argumentan que no había información pública que probara la venta antes de la fecha límite, y según las reglas debería dictaminarse como "No". Después de que dos propuestas de "No" fueron impugnadas, la controversia escaló a un arbitraje por votación de tokens UMA.

Posteriormente, Polymarket agregó una aclaración en la página, indicando que "ningún consenso proveniente de MSTR, datos on-chain o informes confiables ha confirmado que Strategy vendió bitcoin dentro del período de tiempo establecido por el mercado. La confirmación obtenida fuera del período establecido por el mercado no cumple con los requisitos".

Detrás de esta controversia hay un problema más profundo en el mecanismo de arbitraje de Polymarket. Una investigación de The Wall Street Journal en mayo descubrió que, en la mayoría de los mercados en disputa de Polymarket, más de la mitad del poder de voto de UMA está concentrado en las 10 billeteras más grandes, aproximadamente el 60% de los votantes activos pueden vincularse a cuentas de Polymarket, y aproximadamente una de cada cinco disputas involucra a votantes que también mantienen posiciones en el contrato sujeto a arbitraje. Desde principios de 2026 hasta ahora, Polymarket ha generado más de 1,150 mercados en disputa, superando el total de todo 2025.

No solo Strategy está vendiendo, bitcoin cae por debajo de 72,000 dólares

La divulgación del 8-K de Strategy se sumó a un entorno de mercado ya débil. El bitcoin cayó por debajo de los 72,000 dólares el 1 de junio, tocando su nivel más bajo desde el 13 de abril. Los datos de CoinShares muestran que la semana pasada los productos de inversión en activos digitales registraron una salida neta de 1.67 mil millones de dólares, la segunda mayor salida semanal de 2026. En todo mayo, los ETF spot de bitcoin tuvieron una salida neta de 2.3 mil millones de dólares, la mayor salida neta mensual del año. Los activos bajo gestión digital han caído a aproximadamente 141 mil millones de dólares, el nivel más bajo desde principios de año.

Strategy vendió 32 bitcoins, pero no es la primera empresa tesorera de bitcoin en actuar. Los datos del Q1 muestran que vender se ha convertido en un comportamiento colectivo. MARA Holdings vendió 15,133 BTC entre el 4 y el 25 de marzo, obteniendo aproximadamente 1.1 mil millones de dólares, la mayor parte utilizada para recomprar bonos convertibles con vencimiento en 2030 y 2031. Riot Platforms vendió 3,778 BTC en el mismo período, por 289.5 millones de dólares, reduciendo sus tenencias de 19,223 a 15,680 monedas, una disminución del 18%. Nakamoto Holdings de David Bailey vendió 284 BTC en marzo, aproximadamente el 5% de sus tenencias. Empery Digital vendió 370 monedas en abril para pagar un préstamo. Genius Group liquidó sus últimas 84 monedas, saldando una deuda de 8.5 millones de dólares.

Solo MARA, Riot y Nakamoto vendieron conjuntamente más de 19,000 BTC en el Q1. Los datos on-chain de CryptoQuant muestran que a fines de marzo, la demanda aparente de bitcoin cayó a -63,000 monedas. Esta demanda aparente (una medida de la demanda total frente a los cambios en la nueva producción) volverse negativa significa que el mercado experimentó una profunda contracción, con una presión de venta general claramente mayor que la de compra.

Incluso algunas empresas no solo venden, sino que abandonan directamente el modelo de tesorería. Forum Markets (anteriormente ETHZilla) liquidó a principios de año ETH por valor de unos 114 millones de dólares, cambiando a negocios de tokenización. VivoPower, que originalmente planeaba establecer una tesorería de XRP, en febrero se transformó directamente en infraestructura de centros de datos e IA, deshaciéndose de todas sus tenencias de XRP.

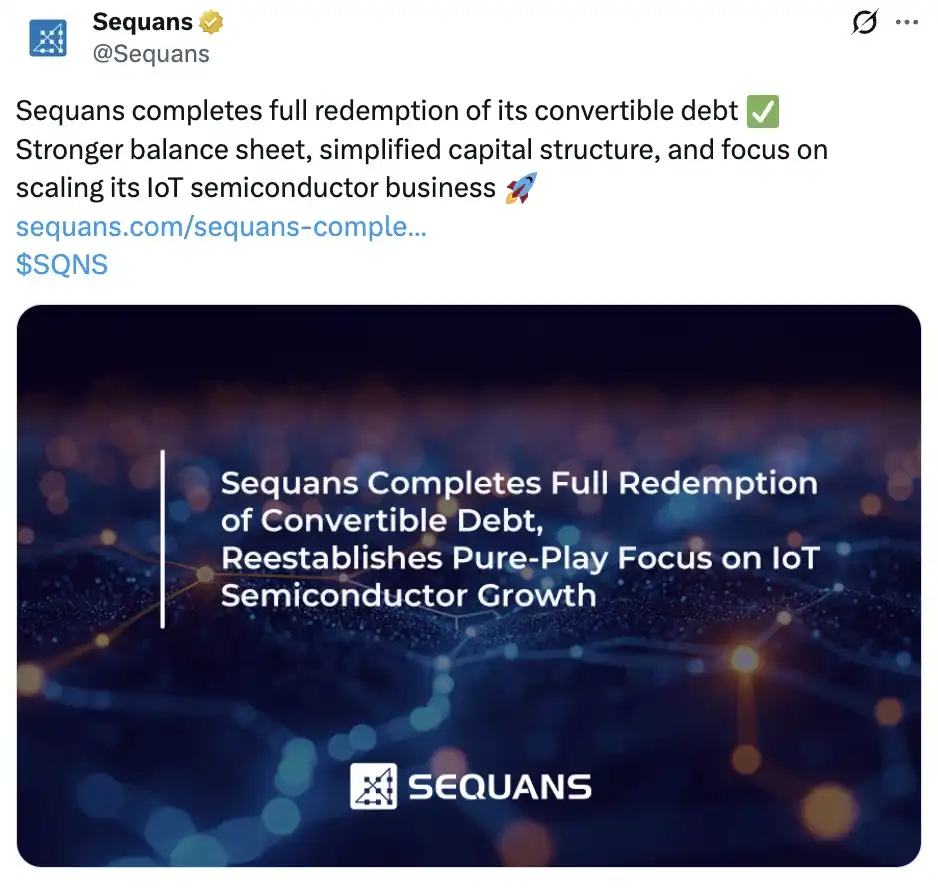

El 28 de mayo, la empresa francesa de semiconductores Sequans Communications confirmó que había saldado en su totalidad sus bonos convertibles mediante la venta de sus tenencias de bitcoin, y también planeaba liquidar gradualmente sus 658 bitcoins restantes. La tenencia máxima de bitcoin de esta empresa llegó a ser de 3,234 monedas.

Sequans había declarado previamente que acumularía más de 3,000 bitcoins como activo de reserva a largo plazo. Pero el supuesto "largo plazo" finalmente duró menos de un año. Las acciones de la empresa (código SQNS) han caído un 77% en lo que va del año, y la caída acumulada en los últimos cinco años es del 97%.

El modelo de negocio de las empresas tesoreras de bitcoin se validó durante el ciclo alcista de la segunda mitad de 2025. El aumento en el precio elevó la prima del mNAV, las empresas aprovecharon la prima para emitir nuevas acciones o bonos convertibles, financiando la compra de más bitcoins, lo que a su vez impulsó aún más el precio y la prima, creando un círculo virtuoso. Después de que el mercado alcanzó su punto máximo en octubre pasado, este volante se invirtió. La caída del precio comprimió la prima, la ventana de financiamiento se estrechó, y las obligaciones de pago de dividendos y deuda no disminuyen con la caída del precio. Vender bitcoin se convirtió en la fuente de liquidez más directa. Según estadísticas de Bitwise, a finales del Q1 las empresas públicas en conjunto poseían aproximadamente 1.15 millones de BTC, el 5.47% del suministro total. Este volumen en sí mismo constituye un riesgo: si varias empresas tesoreras se ven obligadas a reducir sus tenencias en la misma ventana de tiempo, siendo los mayores compradores de bitcoin, también podrían convertirse en la fuente más concentrada de presión de venta.

Actualmente, son pocas las empresas que aún compran. Strive acumuló la compra de aproximadamente 1,944 BTC en mayo, gastando unos 150 millones de dólares. Metaplanet compró 5,075 monedas a principios de abril. La propia Strategy también siguió comprando en mayo, acumulando más de 25,000 BTC ese mes, con un valor superior a los 2 mil millones de dólares.

Gastar 2 mil millones en comprar y al mismo tiempo sacar 2.5 millones para pagar dividendos, esta proporción muestra que Strategy está aún lejos de una crisis de liquidez. Pero el significado simbólico de las 32 monedas es que, incluso el mayor acaparador ha comenzado a reconocer que vender es una opción dentro de su caja de herramientas.