Escrito por: Charlie Wells, Paulina Cachero

Compilado por: Chopper, Foresight News

Esas aplicaciones de trading que se hicieron famosas por las operaciones sin comisiones, las acciones fraccionadas y las acciones de interés para los minoristas, y que proclamaban la "democratización financiera", se están volviendo elitistas.

Robinhood, eToro, Revolut y Public.com, antes asociadas con la etiqueta de "jóvenes que operan desde el sótano de la casa de sus padres", ahora ofrecen a los inversores acceso a salas VIP de aeropuertos, cenas y entradas para eventos de Fórmula 1. Han lanzado tarjetas de crédito premium con una tarifa anual de 695 dólares, ofrecen servicios de conserjería exclusivos para clientes con saldos de millones de dólares y se adentran en áreas complejas como la planificación fiscal, la gestión de patrimonios e incluso las cuentas fiduciarias, compitiendo así con las instituciones tradicionales establecidas.

Hace unos meses, cuando David Easterwood, de 29 años, sacó su pesada tarjeta dorada de Robinhood, de 17 gramos, para comprar un sombrero de vaquero, el empleado le dijo: "Debe ser usted muy rico".

Y lo es. Este trader minorista de Phoenix se registró en Robinhood en 2019, tan pronto como cumplió la edad, y su primera operación fueron unas pocas acciones de Ford, seguidas de acciones de empresas de alimentación como McDonald's. Afirma que su cuenta "explotó por completo" en 2023. Según una captura de pantalla de su cuenta que proporcionó a Bloomberg News, desde septiembre de ese año había obtenido ganancias superiores a 885.000 dólares.

Además de tener la tarjeta de crédito de Robinhood, Easterwood también tiene activado el servicio de conserjería de Robinhood, un servicio solo disponible para usuarios con activos superiores a 1 millón de dólares o que se encuentren entre los más activos de la plataforma.

"Ya sea que tenga cien dólares o cien millones en mi cuenta", dijo, "me quedaré en Robinhood".

David Easterwood usó su tarjeta dorada de Robinhood para comprar este sombrero de vaquero

A medida que su base de clientes envejece y acumula riqueza, este es precisamente el ambiente que las plataformas de trading intentan crear. Durante la pandemia, plataformas como Robinhood se moldearon con una imagen joven, anti-establishment y anti-Wall Street, basada en precios bajos, la "democratización financiera" y el enfoque en el inversor minorista.

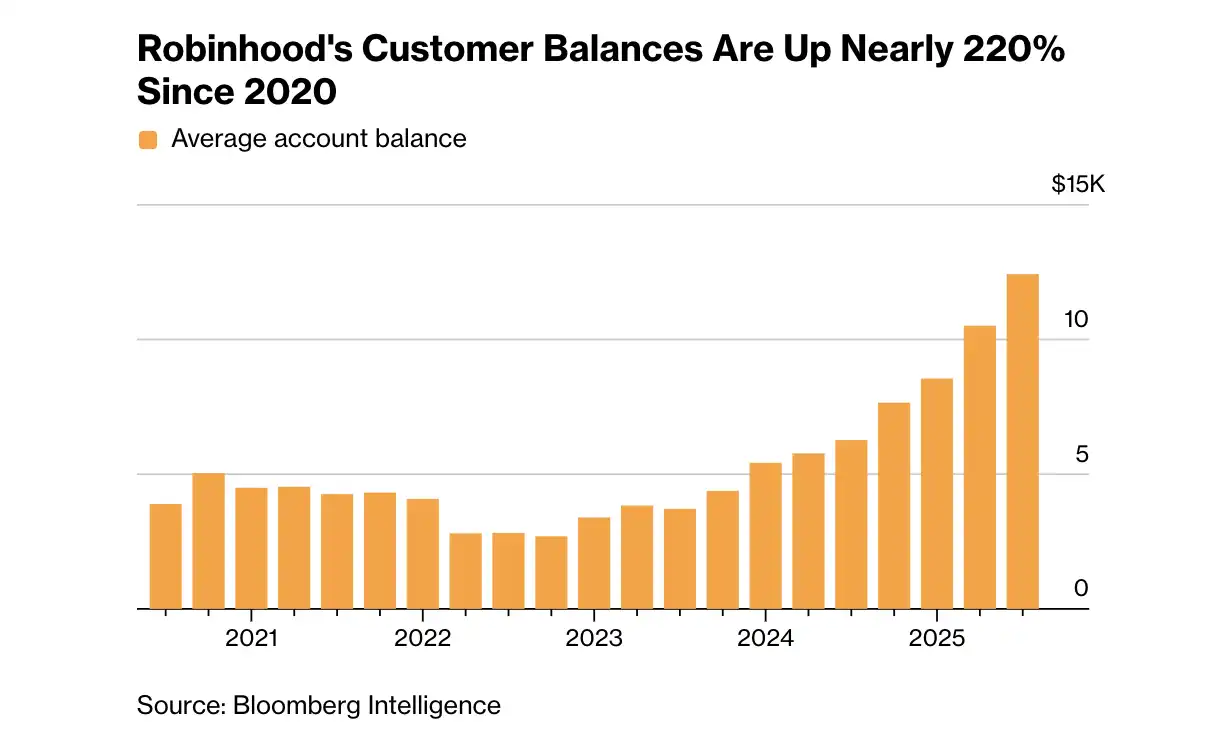

La mediana de edad de los usuarios de Robinhood ha aumentado de 31 a 36 años en los últimos cinco años. La empresa tiene ahora más de 300.000 clientes con activos superiores a 100.000 dólares, un aumento de más del 250% desde 2022.

Public afirma que su servicio de conserjería por invitación, dirigido a usuarios con activos superiores a 500.000 dólares o con alta actividad de trading, sigue creciendo. El programa de membresía club de eToro, que ofrece beneficios premium similares, superó los 720.000 miembros a finales del año pasado, frente a los 579.000 del año anterior.

La evolución de los productos de estas aplicaciones de brókeres ilustra tanto cómo las startups que una vez fueron novedosas están alcanzando a una base de usuarios que madura, como refleja la formación de una división en forma de K en muchas economías desarrolladas: las personas con fondos limitados obtienen servicios básicos, mientras que aquellas con importantes activos, incluso si su riqueza comenzó con acciones de interés para minoristas, son cortejadas agresivamente por las instituciones financieras con todo tipo de beneficios.

Public.com celebró una pequeña cena en Nueva York en 2025, invitando a miembros y creadores de contenido para debatir actualizaciones de productos y próximos lanzamientos.

"El núcleo de nuestra estrategia es asegurar que los usuarios que acumulan riqueza en la plataforma no se vayan", dijo Deepak Rao, vicepresidente y director general de Robinhood Money. Estas empresas no quieren perder a los clientes que tanto trabajo les costó cultivar en favor de grandes gestores de patrimonios de Wall Street como Goldman Sachs, JPMorgan Chase o Citigroup.

Abigail Sussman, profesora de Marketing en la Escuela de Negocios Booth de la Universidad de Chicago, dijo que esta transición es difícil, especialmente porque el giro de estas aplicaciones de bróker hacia un posicionamiento de lujo entra en conflicto con su imagen de marca original de "democratizar las finanzas".

"Es mucho más fácil para una marca pasar de ser de lujo a ser del mercado masivo", dijo Sussman. Las marcas de moda de lujo que bajan de nivel pueden diluir la marca, pero parten de una credibilidad establecida; es mucho más difícil para un minorista de fast fashion moverse hacia arriba. "Ir en la dirección inversa, construir ese prestigio y estatus de lujo es mucho más difícil".

Aun así, estas plataformas están avanzando a toda máquina.

La invitación al evento de lanzamiento de la tarjeta Platino de Robinhood y otros servicios premium decía: "Experimente nuestros nuevos productos desde una perspectiva de primera clase, potenciando los objetivos financieros de cada generación". El evento, celebrado en el TWA Hotel del aeropuerto JFK de Nueva York, presentó una tarjeta de crédito con una tarifa anual de 695 dólares, fabricada con un 99,9% de platino puro, junto con cuentas fiduciarias y de custodia para hijos.

Vlad Tenev, CEO de Robinhood, presentó la tarjeta de crédito Platino de Robinhood en Nueva York en marzo

Revolut, una empresa fintech con sede en Londres, está avanzando significativamente en la banca privada y planea lanzar más productos dirigidos a usuarios con saldos altos. La empresa también está contratando banqueros privados multilingües para atender a individuos de alto patrimonio neto, cross-selling de productos y ofrecer asesoramiento financiero.

Stephen Sikes, director de operaciones de Public, dijo que mejores datos, contenido y herramientas de IA están haciendo que la gente se sienta más cómoda gestionando decenas de millones de dólares por sí mismos. La empresa ha contratado a especialistas en conserjería para interactuar con clientes de alto valor, construir relaciones y optimizar su experiencia.

Mientras tanto, Yoni Assia, director ejecutivo de eToro, dijo que el programa de membresía premium de la plataforma recibirá una actualización. Actualmente, los miembros Diamante de más alto nivel, con activos superiores a 250.000 dólares, pueden obtener entradas para eventos deportivos selectos, acceso a salas VIP de aeropuertos y una tarjeta Visa que devuelve acciones en las compras.

"En última instancia, espero que eToro se convierta en tu family office", dijo Assia.

Yoni Assia, director ejecutivo de eToro

Estas plataformas emergentes se enfrentan a una feroz competencia de las instituciones establecidas de Wall Street, que han servido a los ricos durante siglos. Estas refuerzan la lealtad a través de servicios personalizados uno a uno, acceso a inversiones privadas, planificación patrimonial y otros medios para mantener a las familias como clientes durante generaciones. Al mismo tiempo, los bancos tradicionales, que custodian billones de dólares en activos de clientes, también están mejorando sus propias aplicaciones, erosionando la ventaja central de las plataformas puramente digitales. En esta industria, una experiencia y un marketing excelentes son mucho menos importantes que la confianza.

Y los problemas de confianza también han plagado durante mucho tiempo a estos brókeres digitales. Robinhood sufrió grandes reveses después de que su base de usuarios se disparara durante la pandemia. En 2021, la Autoridad Reguladora de la Industria Financiera (FINRA) la multó con 70 millones de dólares, citando, entre otras cosas, haber engañado a los clientes y tener controles deficientes. Robinhood no admitió ni negó las acusaciones, pero dijo que había realizado una serie de mejoras. En 2024, eToro acordó pagar 1,5 millones de dólares para resolver las acusaciones de la Comisión de Bolsa y Valores (SEC) de que operaba como bróker y cámara de compensación sin la licencia adecuada.

Los beneficios de la nueva tarjeta Platino de Robinhood son muy similares a los de productos populares de American Express y JPMorgan Chase: 5% de cashback en restaurantes, 250 dólares anuales en créditos de DoorDash, 10% de cashback en hoteles y alquiler de coches, membresía Gold gratuita en Robinhood y 250 dólares anuales en créditos para viajes en Uber.

Ted Rossman, analista jefe de Bankrate, enfocado en el espacio de las tarjetas de crédito, dijo que esta tarjeta premium no supera a la competencia.

"Sinceramente, esta tarjeta no es tan buena como la American Express Platinum o la Chase Sapphire", dijo Rossman. Señaló, por ejemplo, que los créditos de DoorDash tienen muchas restricciones y son mucho menos valiosos de lo que parecen.

Pero Nick Ewen, director editorial senior de The Points Guy, señaló que la tarjeta de Robinhood ofrece otro tipo de valor: "Otras recompensas no se aprecian, pero el diseño de Robinhood es que inviertas a largo plazo para que crezcan".

Esa es también la razón por la que John Ostrowski, un inversor polaco de 32 años, se mantiene fiel a su tarjeta eToro. Opta por que el 4% de cashback de sus gastos se invierta en acciones de Mercedes-Benz, valorando sus dividendos, y dice que la tarjeta le aporta una nueva sensación de identidad.

"Es un tema de conversación social", dijo. "Mi padre usa Amex, yo uso eToro".

Un evento de eToro en Dubái solo para miembros

Sin embargo, incluso con el aura de lujo, la novedad no es suficiente para algunos usuarios. Algunos de los servicios diseñados para aumentar la lealtad en realidad están teniendo el efecto contrario.

"Me asignaron un CPA (contador público certificado) para ayudarme con mis impuestos", dijo Jason Sabshon, de 42 años, de Nueva York, que reúne los requisitos para el servicio de conserjería de Robinhood. La lógica de la plataforma es que una planificación fiscal inteligente puede mejorar los rendimientos de las inversiones, y manejar los impuestos como parte del proceso de inversión puede aliviar la carga de la declaración de impuestos. Pero Sabshon no estaba convencido: "Dijeron que la persona era de una empresa de la que nunca había oído hablar, y no me sentía".

Kai Schukowski, un hombre de 39 años de Dubái, tiene cuentas en varios brókeres, pero dice que ninguno trata a sus mejores clientes tan bien como eToro. Hace unos meses, fue invitado a un evento exclusivo de la plataforma en el restaurante Belcanto, en la azotea de la Ópera de Dubái, que reunió a traders de élite y ejecutivos, con un cóctel al aire libre con vistas al Burj Khalifa, el edificio más alto del mundo.

Lo que más le impresionó fue que el evento era elegante y de alta gama, y que en realidad había gente rica presente. Dijo: "No eran solo influencers o personas que querían ser famosas, eran gente realmente adinerada".