Autor| Aki Wu Shuo Qu Kuai Lian

Si tuviera que elegir a la persona más representativa de la narrativa alcista de Ethereum para 2025, Tom Lee, presidente de la empresa de tesorería de Ethereum BitMine y cofundador y director de inversiones de Fundstrat, a menudo ocuparía el lugar más destacado. En múltiples declaraciones públicas ha reiterado que ETH está subvalorado, y en la Semana de la Blockchain de Binance el 4 de diciembre también afirmó que Ethereum a 3000 dólares estaba "gravemente subvalorado", y llegó a dar una predicción de un alto precio objetivo de "15.000 dólares para finales de 2025". Como estratega de Wall Street, conocido como el "adivino de Wall Street" y activo durante mucho tiempo en los medios de comunicación y roadshows institucionales, las opiniones de Tom Lee a menudo son vistas por el mercado como un barómetro del sentimiento.

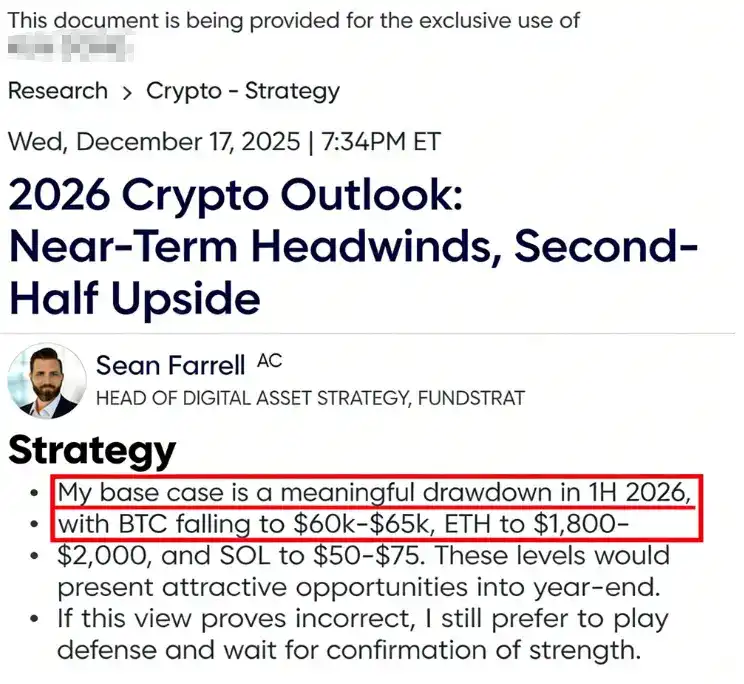

Sin embargo, cuando el mercado desvía la mirada de las cámaras hacia los documentos internos de la institución, el panorama cambia: en las últimas perspectivas estratégicas para 2026 de Fundstrat, dirigidas a clientes suscriptores internos, se presenta un punto de vista opuesto. Su predicción de referencia sugiere que los activos cripto podrían experimentar una corrección significativa en el primer semestre de 2026, con un precio objetivo para ETH en el rango de 1800 a 2000 dólares. Esta discrepancia entre las declaraciones "públicamente alcistas" y "internamente bajistas" ha llevado a Tom Lee y sus instituciones asociadas al centro de la atención mediática.

Predicciones y puntos de vista centrales de Fundstrat "2026 Crypto Outlook"

El informe fue elaborado por el analista de Fundstrat Sean Farrell, actual director de estrategia de activos digitales, responsable principalmente de la investigación estratégica y la producción de opiniones relacionadas con el mercado cripto y blockchain. El informe está dirigido principalmente a sus clientes suscriptores internos, con una tarifa de suscripción mensual de 249 dólares.

El informe pinta para los clientes internos una expectativa de tendencia a corto plazo marcadamente diferente a la de la opinión pública, anticipando una corrección significativa del mercado en el primer semestre de 2026: Bitcoin podría caer a 60.000–65.000 dólares, Ethereum a 1800–2000 dólares y Solana a 50–75 dólares, y señala que estas áreas de corrección serán una buena oportunidad para posicionarse en largo. Si el mercado no se corrige en profundidad como se espera, el equipo también tiende a mantener una estrategia defensiva, esperando señales claras de fortalecimiento de la tendencia antes de entrar.

El informe explica que este escenario pesimista no es un giro hacia un mercado bajista a largo plazo, sino una medida de gestión de riesgos de "reinicio estratégico". Fundstrat señala varios factores adversos a corto plazo que podrían presionar el mercado cripto a principios de 2026: incluido un posible cierre del gobierno de EE. UU., la incertidumbre de la política comercial internacional, la disminución de la confianza en el retorno de la inversión en IA y la suspense política por el relevo del presidente de la Fed.

Estos factores macroeconómicos, combinados con una alta volatilidad, podrían desencadenar una corrección de valoración de los activos cripto en un entorno de liquidez ajustada. Fundstrat enfatiza que este ajuste es una "corrección, no un colapso", y considera que las caídas bruscas suelen ser el preludio de una nueva tendencia alcista. Después de digerir los riesgos en el primer semestre, se espera un fortalecimiento en la segunda mitad del año.

El informe incluso da objetivos optimistas para finales de 2026: Bitcoin 115.000 dólares, Ethereum 4500 dólares, y menciona específicamente que Ethereum podría mostrar una fuerza relativa en esta ronda de ajuste. El informe señala que Ethereum tiene algunas ventajas estructurales: tras cambiar al consenso PoS no tiene la presión de venta de los mineros, a diferencia de Bitcoin que sí tiene la presión de venta continua de los mineros; tampoco existen factores de presión de venta potencial similares a los de los grandes tenedores de Bitcoin como MicroStrategy. Además, en comparación con Bitcoin, Ethereum está menos expuesto a la preocupación por la amenaza de la computación cuántica.

Estos factores significan que Ethereum podría resistir mejor la presión de venta a medio plazo. Se puede ver que el tono del informe interno de Fundstrat es cauteloso; aunque sigue siendo alcista a largo plazo, a corto plazo recomienda a los clientes internos aumentar sus tenencias de efectivo y stablecoins y esperar pacientemente puntos de entrada más óptimos.

Predicciones públicas optimistas de Tom Lee sobre Ethereum en 2025

En marcado contraste con el informe interno de Fundstrat, su cofundador Tom Lee ha desempeñado el papel de "súper alcista" durante todo 2025 en escenarios públicos, publicando repetidamente expectativas de precio para Bitcoin y Ethereum que superan con creces la realidad del mercado:

Alcista en Bitcoin a principios de año: Según informó CoinDesk, Tom Lee situó el objetivo de Bitcoin a finales de 2025 en un máximo de unos 250.000 dólares. En julio-agosto de 2025, cuando el precio de Ethereum subía con fuerza acercándose a máximos históricos, Tom Lee declaró públicamente que Ethereum podría alcanzar los 12.000-15.000 dólares antes de finales de 2025, calificándolo como una de las mayores oportunidades de inversión macro para los próximos 10-15 años.

En agosto, en una aparición en CNBC, elevó aún más su precio objetivo, afirmando que Ethereum estaba llegando a un punto de inflexión clave similar al de Bitcoin en 2017. En 2017, Bitcoin partió de menos de 1000 dólares y, impulsado por la narrativa del "oro digital", subió a 12.000 dólares (Nota: parece haber un error en la traducción original china, Bitcoin llegó a casi 20,000 USD en 2017, no 12,000. Se mantiene la cifra literal del texto original chino pero se añade esta nota), logrando un crecimiento de 12 veces. Dado que la "Ley Genius" dio luz verde a las stablecoins, haciendo que la industria cripto viviera su "momento ChatGPT", y que la ventaja central de los contratos inteligentes no se aplica a Bitcoin, predijo que este era el "momento 2017" de Ethereum, y que un precio que pasara de 3700 dólares a 30.000 o más no era imposible.

Tono de superciclo: Al entrar en la tendencia del otoño, Tom Lee mantuvo su postura extremadamente optimista. En noviembre de 2025, declaró en una entrevista: "Creemos que ETH está iniciando un superciclo similar al de Bitcoin entre 2017 y 2021", insinuando que Ethereum tiene el potencial de replicar en los próximos años la trayectoria de multiplicar su precio por 100 como Bitcoin.

Declaraciones en la cumbre de Dubái: A principios de diciembre de 2025 en la Blockchain Week de Binance, Tom Lee volvió a sorprender gritando mercado alcista, prediciendo que Bitcoin podría dispararse a 250.000 dólares "en unos meses", y afirmando directamente que el precio de Ethereum, entonces alrededor de 3000 dólares, estaba "gravemente subvalorado".

Señaló, mediante comparaciones de datos históricos, que si la relación ETH/BTC volvía a su promedio de ocho años (aprox. 0.07), el precio de ETH podría alcanzar los 12.000 dólares; si volvía a su máximo relativo de 2021 (aprox. 0.16), entonces ETH podría subir a 22.000 dólares; y en un escenario extremo, si la relación ETH/BTC subía a 0.25, teóricamente la valoración de Ethereum podría superar los 60.000 dólares.

Expectativa de nuevos máximos a corto plazo: Incluso frente a la volatilidad del mercado de fin de año, Tom Lee no moderó sus comentarios alcistas. A mediados de diciembre de 2025, en una entrevista con CNBC, declaró "no creo que este repunte haya terminado", y apostó a que Bitcoin y Ethereum marcarían nuevos máximos históricos antes de finales de enero del año siguiente. En ese momento, Bitcoin ya había superado el máximo de 2021, mientras que Ethereum rondaba los 3000 dólares, todavía a un 40% de su máximo histórico de 4954 dólares.

La lista anterior de predicciones cubre casi la mayor parte de 2025. En la página de análisis de Fundstrat de unbias fyi, Tom Lee está etiquetado como "Perma Bull (alcista permanente)". Cada vez que habla, le da al mercado un precio objetivo más alto y una perspectiva de plazo más optimista. Sin embargo, estas predicciones agresivas distan mucho de la tendencia real. Esta serie de hechos ha llevado al mercado a cuestionar la credibilidad del "adivino de Wall Street", Tom Lee.

Quién es Tom Lee

Thomas Jong Lee, comúnmente conocido como Tom Lee, es un conocido estratega de mercado de valores, director de investigación y comentarista financiero estadounidense. Comenzó su carrera en Wall Street en la década de 1990, trabajando en Kidder Peabody y Salomon Smith Barney. Se unió a JPMorgan en 1999 y se desempeñó como estratega jefe de acciones desde 2007.

En 2014, cofundó la firma de investigación independiente Fundstrat Global Advisors y se convirtió en su director de investigación, pasando de ser estratega de banca de inversión a director de una firma de investigación independiente. Es considerado uno de los primeros estrategas de Wall Street en incorporar Bitcoin a las discusiones de valoración mainstream. En 2017, publicó un informe titulado "Un marco para valorar Bitcoin como sustituto del oro", proponiendo por primera vez que Bitcoin tiene el potencial de sustituir parcialmente al oro como reserva de valor.

Debido a que su investigación y puntos de vista son altamente mediáticos, Tom Lee a menudo aparece en programas y eventos financieros mainstream (incluidas las páginas de eventos y el contenido de video de CNBC) con el título de "Director de Investigación de Fundstrat". Desde 2025, su influencia se ha extendido aún más a la narrativa del "tesoro de Ethereum": según informó Reuters, BitMine, tras avanzar en la financiación relacionada con la estrategia del tesoro de Ethereum, incorporó a Thomas Lee de Fundstrat a su junta directiva para apoyar su estrategia de tesoro orientada a Ethereum.同时, Fundstrat también continúa publicando, a través de su propio canal de YouTube, fragmentos de perspectivas y opiniones del mercado con Tom Lee como figura central.

Contraste: Pump público estridente versus cautela bajista interna

Las declaraciones contradictorias de Tom Lee y su equipo en diferentes foros han provocado un acalorado debate dentro del sector sobre sus motivos e integridad. En respuesta a la reciente controversia, Sean Farrell, director de estrategia de activos digitales de Fundstrat, publicó una respuesta diciendo que existe un malentendido externo sobre el proceso de investigación de Fundstrat.

Dijo que dentro de Fundstrat hay varios analistas, cada uno utilizando marcos de investigación independientes y escalas de tiempo para servir los objetivos de diferentes tipos de clientes; entre ellos, la investigación de Tom Lee está más orientada a instituciones tradicionales de gestión de activos e inversores con "baja asignación porcentual" (que normalmente asignan solo del 1% al 5% de sus activos a BTC/ETH), enfatizando la disciplina a largo plazo y las tendencias estructurales, mientras que él mismo se enfoca principalmente en carteras con una mayor proporción de activos cripto (aprox. 20%+). Sin embargo, Tom Lee mismo, al hacer pump público de ETH, no declaró que se estaba dirigiendo al grupo que "asigna del 1% al 5% de sus activos a BTC/ETH".

Farrell agregó que su escenario de referencia cauteloso para el primer semestre de 2026 es una cuestión de gestión de riesgos, no un giro bajista en las perspectivas a largo plazo de las cripto. Considera que la valoración actual del mercado se inclina hacia lo "casi perfecto", pero persisten riesgos como el cierre del gobierno, la volatilidad comercial, la incertidumbre del gasto de capital en IA y el relevo del presidente de la Fed. También enumeró su historial de desempeño, afirmando que su cartera de tokens ha crecido aproximadamente 3 veces desde mediados de enero de 2023, y que su cartera de acciones cripto ha subido aproximadamente un 230% desde su creación, superando a Bitcoin en aproximadamente un 40%. Durante sus respectivos períodos de existencia, ambos probablemente superaron a la mayoría de los fondos líquidos. Pero esta redacción parece más un intento de compensar las pérdidas contables de 3.000 millones de dólares de Bitmine y las declaraciones contradictorias de su fundador.

Conclusión: El contraste no es el problema en sí, el problema está en la divulgación y los límites

Lo que realmente causa controversia en este asunto no es que existan diferentes marcos dentro de Fundstrat, sino la falta de una delimitación suficientemente clara de los ámbitos de aplicación y de divulgación de intereses entre la comunicación pública del cofundador y el servicio a los clientes.

Que Sean Farrell utilice el servicio a diferentes tipos de clientes para explicar la divergencia de declaraciones contradictorias puede ser lógicamente válido, pero a nivel de comunicación aún no puede evitar tres problemas:

1. Cuando Tom Lee expresa frecuentemente un fuerte optimismo sobre ETH en videos públicos y entrevistas mediáticas, la audiencia no asume por defecto que esto es "solo una discusión de asignación a largo plazo适用于低配仓位", y mucho menos comprende automáticamente las premisas de riesgo implícitas, la escala de tiempo o la ponderación de probabilidad. Él mismo tampoco ha aclarado públicamente ni delimitado claramente el ámbito de aplicación.

2. El modelo de suscripción de FS Insight / Fundstrat es esencialmente "monetización de la investigación". La página web oficial presenta directamente引导如 "Start Free Trial" y muestra a Tom Lee como宣传. Tom Lee es la figura招牌 central en Fundstrat. La página de FS Insight lo etiqueta directamente como "Tom Lee, CFA / Head of Research". Cuando el tráfico y el crecimiento de suscripciones provienen más de las entrevistas públicas de Tom Lee en varios medios, ¿cómo hace la empresa para que el público crea que "esto es solo expresar una opinión personal"?

3. Según información pública, Tom Lee se desempeña同时 como presidente de la junta directiva de la empresa de estrategia de tesorería de Ethereum BitMine Immersion Technologies (BMNR), y esta empresa tiene a ETH como una de las direcciones centrales de su tesorería. En esta estructura de roles, su传播 de "ser alcista en ETH" al exterior天然会被 el mercado interpretado como altamente alineado con los intereses de las entidades asociadas. Para los titulares de la credencial CFA, la ética profesional también enfatiza la necesidad de realizar una "divulgación plena y clara" de matters that may affect independence and objectivity.

Este tipo de controversias通常 involucran problemas de cumplimiento: antifraude y divulgación de conflictos de intereses. En el contexto de la ley de valores de EE. UU., la Regla 10b-5 es una de las disposiciones antifraude típicas, cuyo núcleo es prohibir declaraciones falsas o engañosas materiales relacionadas con transacciones de valores.

Además, la estructura主体 de Fundstrat también complica más la controversia: Fundstrat Global Advisors enfatiza en sus términos y documentos de divulgación que es una empresa de investigación, "no es un asesor de inversiones registrado, ni un corredor-dealer", y que la investigación por suscripción es "solo para uso de clientes". Pero al mismo tiempo, Fundstrat Capital LLC se identifica claramente como un "Asesor de Inversiones Registrado (RIA) ante la SEC" para prestar servicios de asesoría.

Considerando que las entrevistas públicas y la operación del canal de YouTube de Fundstrat de hecho cumplen una función de "adquisición de clientes/marketing", surge otra pregunta: qué contenido属于传播 de investigación personal y qué contenido属于 marketing corporativo. Si un canal de video público de una institución publica continuamente "fragmentos de pump", mientras que el servicio de suscripción publica predicciones "bajistas para el primer semestre", y no presenta同步 en el extremo de comunicación pública las关键限定条件 y marcos de riesgo, entonces al menos constituiría一种 presentación selectiva bajo asimetría de información.

Esto quizás no viole la ley, pero erosiona continuamente la confianza del público en la independencia y credibilidad de la investigación, y también difumina los límites entre "investigación — marketing — movilización de narrativas". Para una firma de investigación cuyo núcleo comercial es su reputación, este tipo de costos de confianza最终会 dañar la marca misma.