Glassnode ha sido durante mucho tiempo una referencia en inteligencia on-chain, utilizada por profesionales para mapear flujos de capital, comportamiento de los holders y regímenes de mercado en el mundo cripto.

A medida que los mercados de activos digitales maduran y el capital institucional escala, una proporción creciente de la asunción de riesgos ocurre off-chain en derivados. Las opciones se han convertido en uno de los principales impulsores de la dinámica de precios. Con la adición de una pila competitiva de derivados, ahora hemos completado el panorama: los traders e inversores pueden ver quién tiene el riesgo on-chain, y cómo ese riesgo se valora y negocia en opciones – todo en un solo lugar.

En el Q4 de 2025, evolucionamos Glassnode de un proveedor de análisis on-chain a una plataforma de análisis de derivados de pila completa, con el objetivo de convertirnos en el proveedor de referencia de inteligencia sobre derivados de cripto con una de las ofertas de productos más integradas de la industria.

Destacados de la Expansión Reciente

- Métrica triplicada: Expandido de 10 a 40 métricas dedicadas a opciones

- Cobertura de activos expandida: Ahora rastreamos BTC, ETH, SOL, XRP y PAXG.

- Nuevas integraciones de exchanges: Datos unificados de Deribit, OKX y Bybit.

- Nuevas arquitecturas: Introdujimos Delta IV interpolado, categorías de Premium/Flujo Taker e índices propietarios de Glassnode.

A continuación, destacamos la suite de herramientas lanzada en la segunda mitad de 2025, diseñada como una mina de oro tanto para traders sistemáticos como discrecionales.

Información de los Datos de Trading: Sigue el Dinero

En cripto, los datos de flujo taker son transparentes. Esto nos permite separar a los compradores de calls de los vendedores de calls, y a los compradores de puts de los vendedores de puts, proporcionando una ventana más clara a la intención de la operación. Las plataformas de opciones de cripto (p.ej., Deribit) marcan las operaciones desde la perspectiva del agresor del libro de órdenes (el taker).

En cripto, los datos de flujo taker son transparentes. Esto nos permite separar a los compradores de calls de los vendedores de calls, y a los compradores de puts de los vendedores de puts, proporcionando una ventana más clara a la intención de la operación. Las plataformas de opciones de cripto (p.ej., Deribit) marcan las operaciones desde la perspectiva del agresor del libro de órdenes (el taker).

Por definición, un taker está dispuesto a pagar el spread para ejecutar inmediatamente en lugar de esperar una mejora de precio, lo que señala urgencia. El flujo taker captura esta preferencia – ya sea para especular o cubrirse – y por lo tanto sirve como un proxy práctico de convicción.

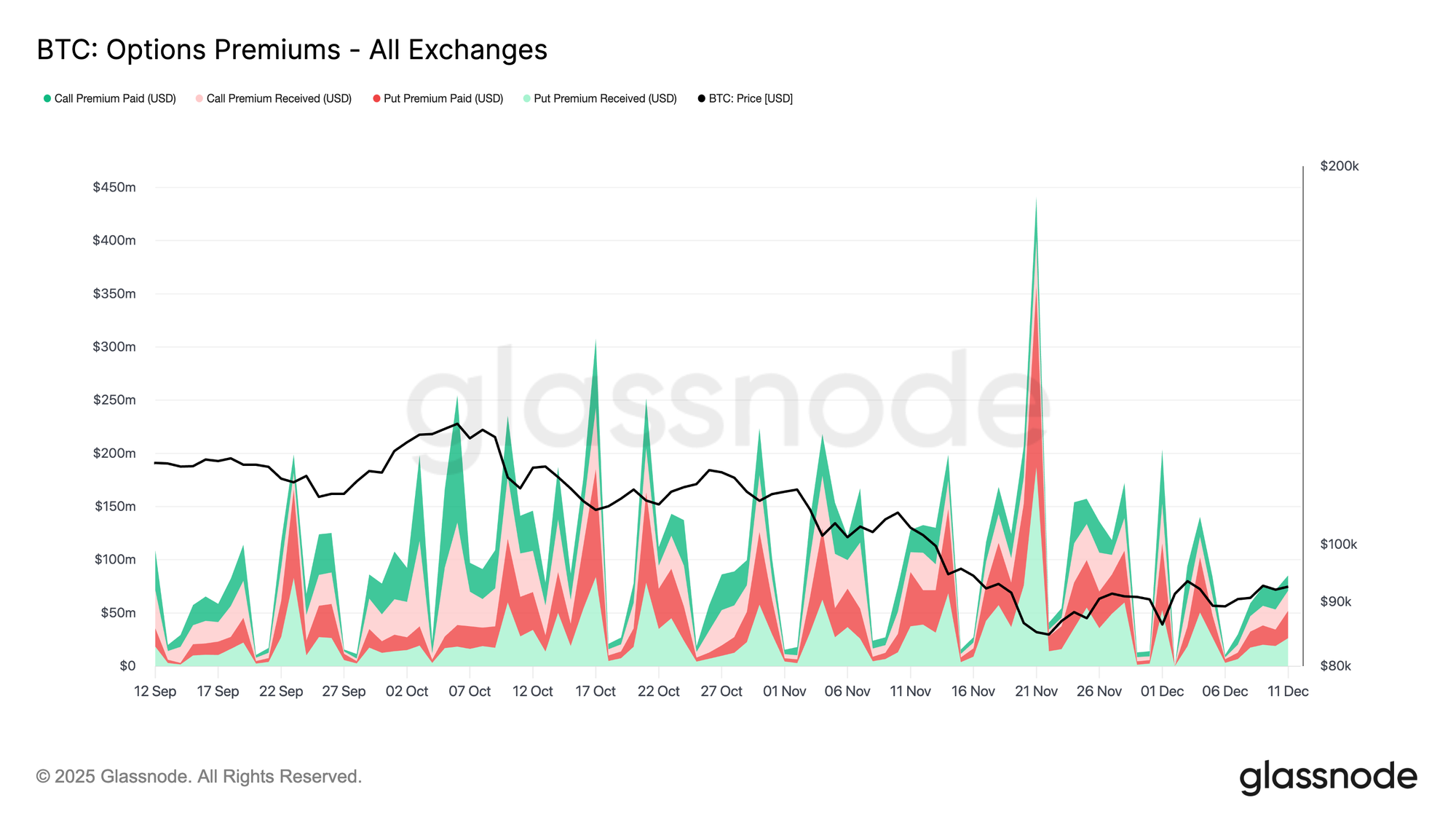

Primas y Flujos Taker – ¿Cuáles son las intenciones?

En Glassnode, traducimos contratos y strikes en una única medida de convicción: las Primas. La Prima es la cantidad de dinero gastada (o recibida) para comprar (o vender) una opción.

Muchos traders aún confían en métricas tradicionales como el volumen y el interés abierto (OI) para medir el sentimiento. Sin embargo, estas no cuentan la historia completa. Por ejemplo, un gran número de opciones baratas, fuera del dinero (OTM), puede aparecer como un OI significativo, pero representar muy poco capital en términos de dólares – esto por sí solo no muestra convicción. A diferencia del conteo de operaciones o del tamaño del contrato, la prima representa el capital real en riesgo, una lectura más objetiva de la convicción y la sensibilidad de P&L.

Encuentra nuestra nueva gama de métricas de prima y flujo taker en la categoría Premium. Nuevas métricas:

- Primas de Opciones

- Índice Alcista-Bajista

- Prima Neta por strike

- Mapa de Calor de Prima Neta

- Strike Mediano Ponderado por Prima

Información accionable de las métricas de Prima:

- Puedes ver cuándo los usuarios finales están comprando agresivamente protección contra caídas (comprando puts), persiguiendo al alza (comprando calls), o monetizando silenciosamente el carry anticipando un mercado lateral (vendiendo calls o puts).

- Identificar imanes / acantilados a nivel de strike mediante la prima neta por strike + mapas de calor (donde se está acumulando el posicionamiento).

- Separar el "ruido" de la "convicción" siguiendo las primas, no los contratos.

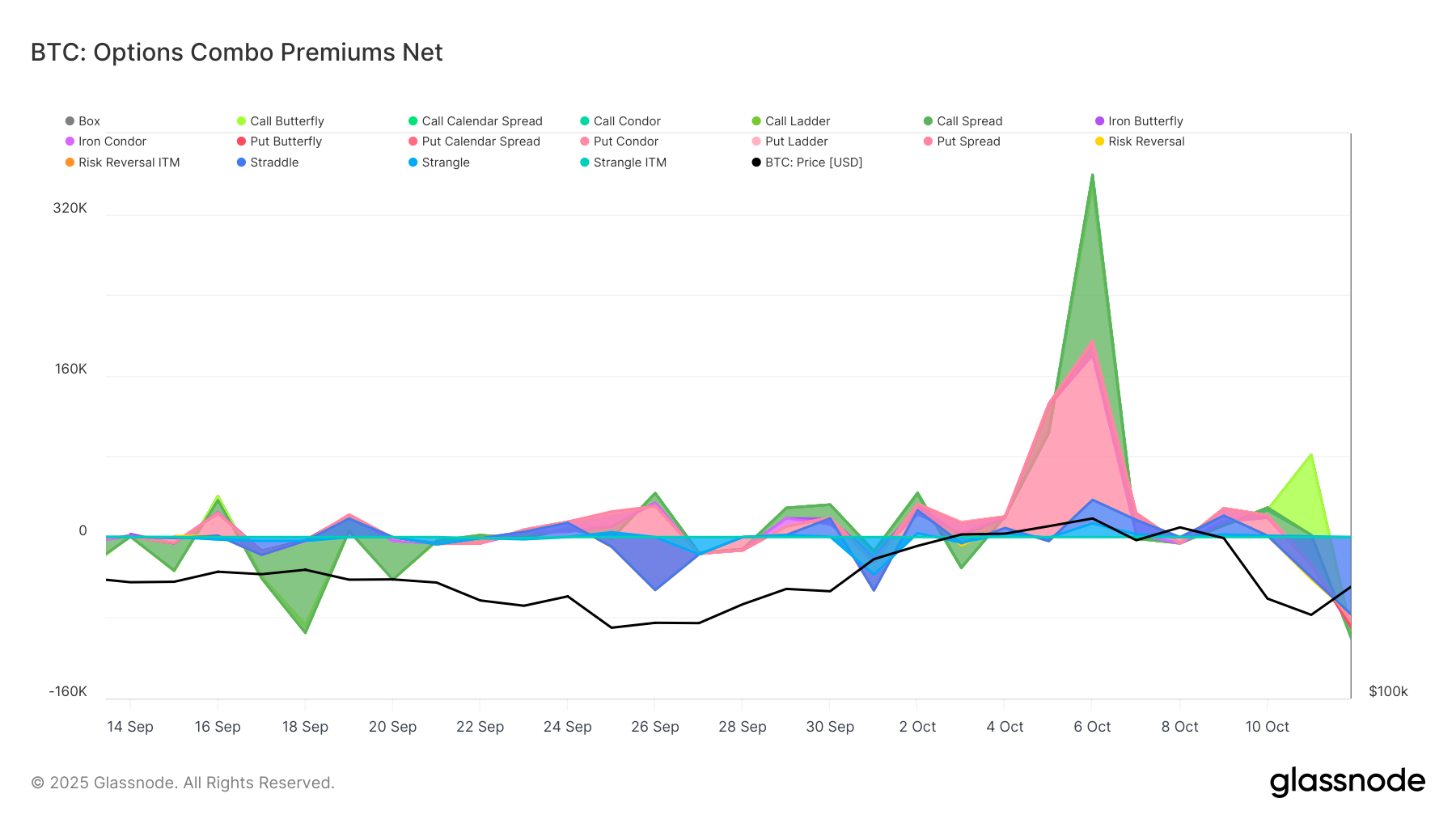

Estrategias Combinadas (Combos)

Las estrategias combo en Deribit nos permiten ver más allá del flujo crudo opción por opción, que a menudo mezcla todo y puede inducir a error. Una operación que parece "una call comprada, una call vendida" en realidad podría ser un solo taker comprando un strangle, es decir, una apuesta pura a la volatilidad que es agnóstica a la dirección.

Al reconstruir operaciones multi-pata en estrategias canónicas (straddles, strangles, spreads, condors, ladders, etc.), rastreamos la prima neta de toda la estructura, no de cada pata de forma aislada. Esta vista destaca dónde los traders están pagando por volatilidad, cosechando carry o ejecutando coberturas estructuradas a través de vencimientos y activos, dando una lectura mucho más clara de la intención detrás de los flujos de opciones.

Nuevas métricas disponibles:

- Primas de Combos de Opciones Compradores

- Primas de Combos de Opciones Vendedores

- Primas de Combos de Opciones Neto

Información accionable de las métricas de Prima de Combo:

- Aislar la intención: Distinguir entre una apuesta direccional (p.ej., Spread de Calls) y una apuesta pura a la volatilidad (p.ej., Straddle/Strangle).

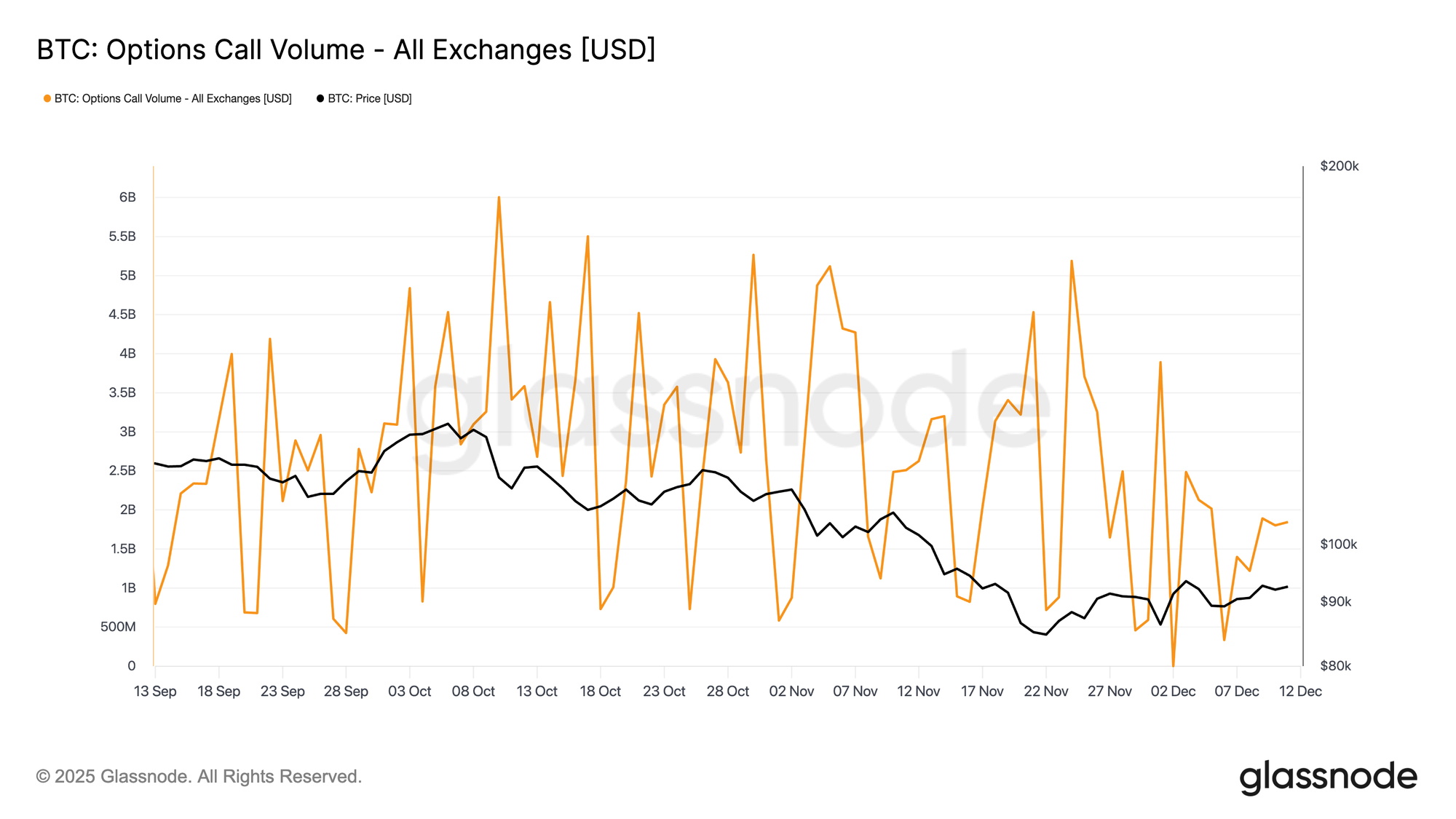

Volumen: Se Añadieron Más Desgloses

En nuestra oferta de opciones anterior, solo ofrecíamos el Volumen de 24h y el Volumen Put Call. Nuestra suite expandida ahora utiliza las convenciones de flujo taker para ofrecer desgloses granulares. Identificamos el lado del agresor para determinar la dirección del mercado.

Ahora tenemos la posibilidad de distinguir entre:

- Volumen Compra (apostando por un aumento de la volatilidad, ya sea comprando calls o comprando puts)

- Volumen Venta (apostando por una disminución de la volatilidad, ya sea vendiendo calls o vendiendo puts)

- Volumen Call (Ya sea comprando opciones call o vendiendo opciones call)

- Volumen Put (Ya sea comprando opciones put o vendiendo opciones put)

- Desgloses de Volumen (ofrecen todas las combinaciones diferentes de arriba bajo una sola llamada API)

Información accionable de las métricas de Volumen:

- Señal vs. Ruido: Diferenciar entre Volumen Compra (apostando por un aumento de volatilidad/largo gamma) y Volumen Venta (apostando por una disminución de la volatilidad/corto gamma).

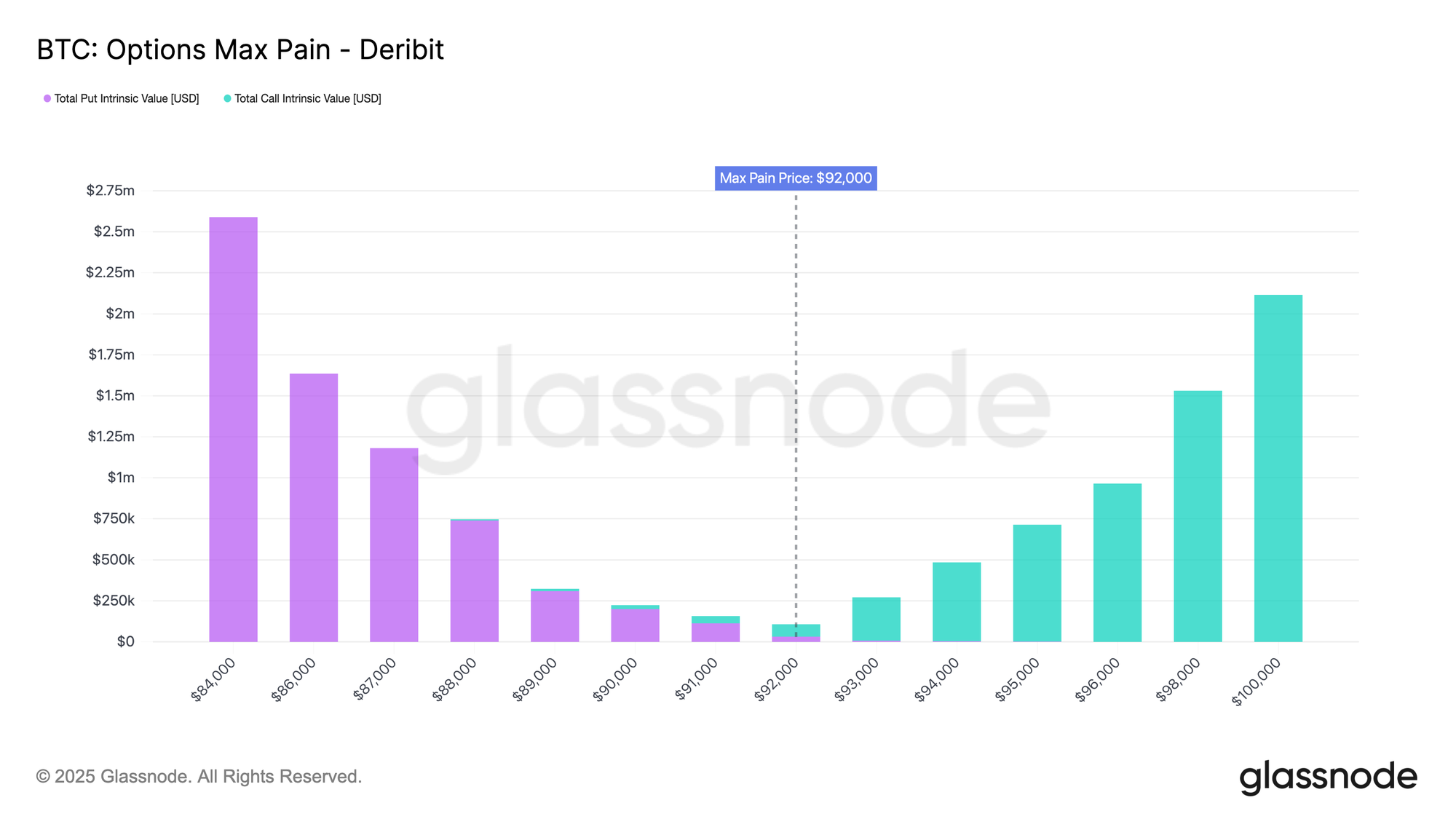

Max Pain – Gravedad de la Posición Alrededor del Vencimiento

Max Pain es el precio de liquidación al vencimiento que minimiza el valor intrínseco total (pago) de todas las opciones pendientes (calls + puts) para un vencimiento dado, basado en el interés abierto actual. Para cada vencimiento, evaluamos precios de liquidación candidatos y calculamos el valor intrínseco agregado en todos los strikes; el precio con el pago total más bajo es el nivel de max pain. Los traders usan esto como una referencia basada en el posicionamiento para un posible pinning cerca de la expiración, aunque es heurístico y depende de cómo se mantenga/cubra el interés abierto.

Nueva métrica en Studio:

- Max Pain

Información accionable de la métrica Max Pain:

- En mercados range-bound (lateralizados), el precio a menudo gravita hacia el precio de Max Pain a medida que los dealers cubren) su delta cerca del vencimiento.

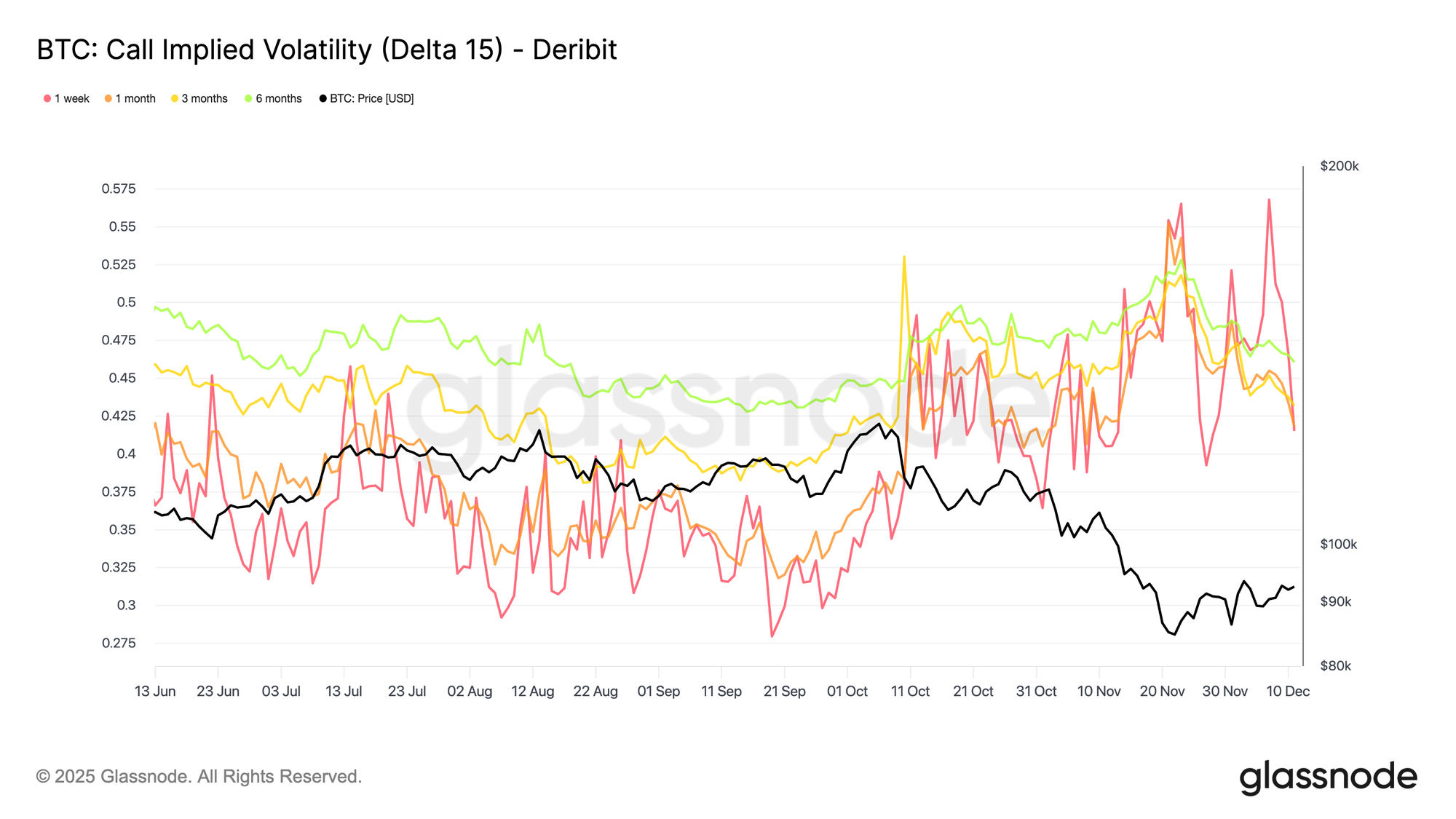

Volatilidad Implícita (IV)

Para los traders, la IV es la medida definitiva de si el riesgo es "barato" o "caro". Al analizar la superficie de volatilidad, puedes dejar de apostar únicamente por la dirección del precio y comenzar a operar con las expectativas del mercado: identificando momentos en los que el miedo está sobrevalorado (oportunidades de venta) o la complacencia es peligrosa (oportunidades de compra).

IV Granular de Resolución Completa por Delta

Anteriormente solo proporcionábamos el skew de 25 delta como un todo, sin la pata individual (25 Delta Call y Put). Nuestra nueva cuadrícula de IV interpolada proporciona IV de calls y puts en múltiples deltas (5D, 10D, 15D, 20D, 25D, 50D) y tenores estándar (1s, 1m, 3m, 6m) para BTC y ETH hasta SOL, XRP, PAXG. Esto te permite hacer zoom en zonas de riesgo específicas – seguro contra caídas en puts de 10D, colas de squeeze en calls de 5D, o la sonrisa central alrededor de 50D – y compararlas limpiamente entre activos y a lo largo del tiempo.

Proporcionamos una superficie de volatilidad limpia y lista para usar para modelos de precios propietarios y backtesting.

- Todas las combinaciones de métricas están disponibles en Charts, en la categoría de Opciones "IV Interpolada" en Studio.

Información accionable de las métricas de IV:

- Detectar demanda especulativa: Un aumento brusco en el Skew de Calls de 5D señala una demanda extrema de "boletos de lotería" OTM profundos y baratos.

- Identificar oportunidades entre activos: Los buckets de delta estandarizados también ayudan a revelar cambios en la demanda relativa. Por ejemplo, si la IV de Calls de 25D de SOL está subiendo mientras la IV de Calls de 25D de BTC se mantiene estable, la serie interpolada hace que esa divergencia sea fácil de detectar y cuantificar, lo que puede señalar una rotación hacia activos de mayor beta o un cambio en las expectativas del mercado para la volatilidad de las altcoins.

- Monitorear la estructura temporal: Los tenores normalizados (1 semana a 6 meses) te permiten observar cómo el mercado está valorando el estrés a corto plazo versus la revalorización a largo plazo.

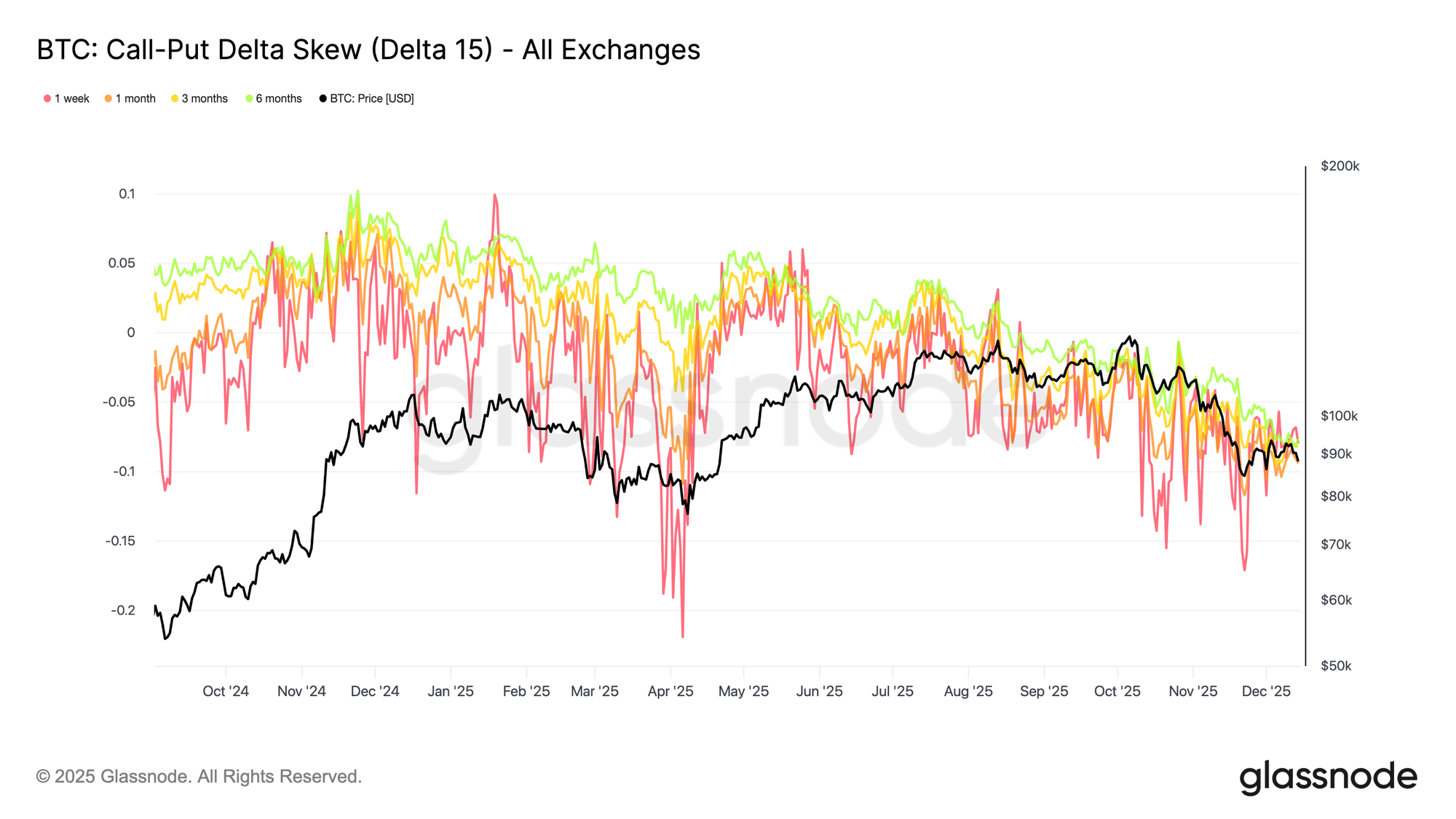

Múltiples Variantes de Skew: Vistas de Cola, ATM y Estructura Temporal

Más allá del clásico Skew de 25 Delta, proporcionamos diferentes cortes de skew: skew de cola profunda (p.ej. 5D, 10D vs 20D), y skew de estructura temporal a través de tenores de 7d, 30d, 90d, 180d.

Esto te permite distinguir entre "pánico en las colas", revalorización ordenada alrededor de ATM, o cambios lentos en la protección a largo plazo. Con estas variantes, puedes decir si el mercado se está cubriendo del riesgo de caída, posicionando para un squeeze, o cambiando silenciosamente su visión a largo plazo sobre un activo – ahora totalmente conectado con lo que ya sabes de nuestros datos on-chain.

- Todas las combinaciones de métricas están disponibles en Charts, en la categoría de Opciones "Delta Skew" en Studio.

Información Accionable de las métricas de Skew:

- Medir el sentimiento de consenso: Usa el Delta Skew como tu barómetro de "Miedo y Codicia". Un skew positivo indica que el mercado está pagando una prima por calls alcistas (sentimiento Alcista), mientras que un skew negativo muestra una avalancha por protección a la baja comprando puts (sentimiento Bajista).

- Observa los extremos históricos. Cuando el skew alcanza un nivel positivo excesivo (euforia excesiva), a menudo marca un máximo local. Por el contrario, un skew negativo profundo a menudo señala un fondo de capitulación donde los Puts están sobrevalorados, ofreciendo una oportunidad de compra.

Índice de Skew de Glassnode: Asimetría en una Sola Medida

El skew tradicional de 25-delta solo mira dos puntos en la curva de volatilidad. El Índice de Skew de Glassnode va más allá al integrar la sonrisa completa a través de UpVol (volatilidad alcista) y DownVol (volatilidad bajista). Los valores positivos significan que el mercado está pagando más por las colas alcistas; los valores negativos muestran una preferencia por la protección a la baja.

Normalizado entre activos, tenores y plataformas, el Índice de Skew te da un indicador limpio y comparable del miedo vs. la codicia en el mercado de opciones que puedes rastrear, superponer con el precio y los flujos, o conectar directamente a estrategias sistemáticas.

Nuevas métricas disponibles ahora:

- Índice de Skew de Glassnode

- Ratio del Índice de Skew de Glassnode

- IV Alcista (UpVol)

- IV Bajista (DownVol)

Información accionable de las métricas del Índice de Skew de Glassnode:

- Detectar asimetría "risk-on/off": Debido a que el Índice de Skew integra la sonrisa completa (UpVol vs DownVol), un movimiento puede provenir de una revalorización amplia del ala (muchos deltas moviéndose) en lugar de solo dos puntos únicos como el Skew de 25D.

- Diagnosticar dónde vive la revalorización usando las patas de IV Alcista e IV Bajista:

- Índice de Skew sube porque la IV Alcista sube → la cola alcista se está pujando (demanda de squeeze/convexidad alcista).

- Índice de Skew sube porque la IV Bajista cae → se está deshaciendo la protección a la baja (risk-on / carry reingresando).

- Seguir la divergencia de tenor: si el Índice de Skew a 1S se hunde en negativo mientras el 3M/6M se mantiene estable o sube, eso es típicamente cobertura de estrés/catalizador a corto plazo en lugar de una revalorización bajista a largo plazo.

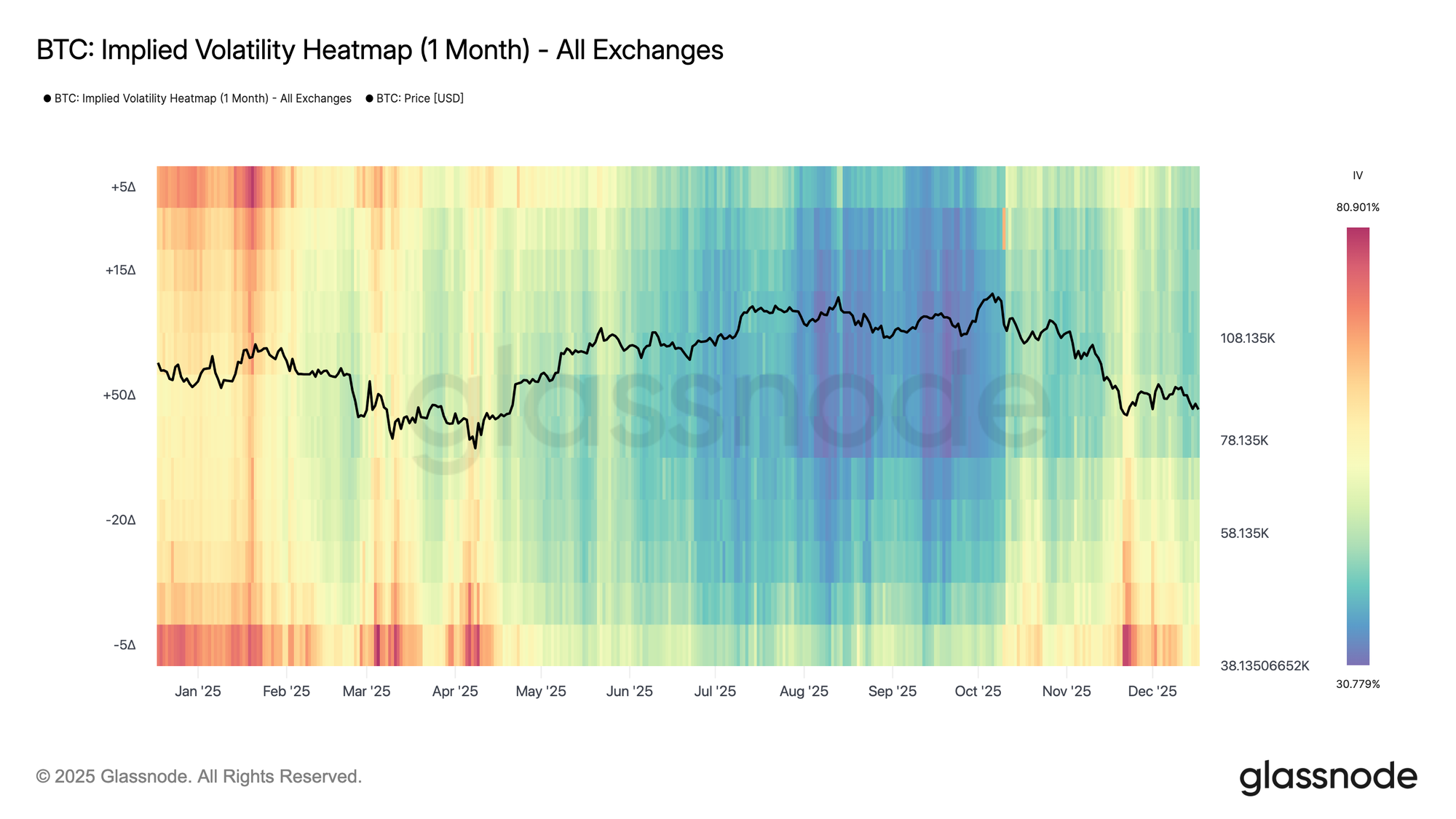

Mapas de Calor de IV

Para una perspectiva más amplia y de una sola vista, también ofrecemos mapas de calor de IV que muestran la superficie completa de volatilidad implícita en un gráfico. El eje vertical representa el delta de la opción, con valores positivos correspondientes a opciones call y valores negativos a opciones put, permitiendo una comparación directa de la volatilidad alcista y bajista a través de deltas y tenores. Esto facilita detectar asimetrías de skew, valoración de riesgo de cola y dislocaciones de volatilidad relativa de un vistazo.

Nuevas métricas disponibles ahora:

- Mapa de Calor de Volatilidad Implícita (1 Semana)

- Mapa de Calor de Volatilidad Implícita (1 Mes)

- Mapa de Calor de Volatilidad Implícita (3 Meses)

- Mapa de Calor de Volatilidad Implícita (6 Meses)

Información accionable de los Mapas de Calor de IV:

- Una IV elevada en puts de delta baja (−10D a −5D) indica una fuerte demanda de protección a la baja. Cuando esto persiste sin seguimiento en el precio, a menudo señala saturación del miedo, aumentando las probabilidades de una posterior compresión de la volatilidad y favoreciendo la venta de riesgo de cola a la baja o spreads de puts.

- Un repunte simultáneo de la IV tanto en calls de delta baja (+5D a +10D) como en puts refleja una incertidumbre bilateral en lugar de una convicción direccional. Estos regímenes tienden a preceder movimientos de precio más grandes, haciendo que las estructuras de volatilidad larga (p.ej. straddles o strangles amplios) sean más atractivas que las apuestas direccionales.

Griegas (Greeks)

Las Griegas describen cómo los precios y posiciones de las opciones responden a cambios en variables subyacentes como el precio, la volatilidad y el tiempo. Los traders a menudo usan las Griegas a nivel de posición para la gestión de riesgos. En cripto, donde los flujos de cobertura de los dealers son grandes en relación con la profundidad del mercado, las Griegas agregadas en todo el mercado de opciones ayudan a identificar cuándo es probable que la estructura del mercado de opciones estabilice el precio o amplifique la volatilidad.

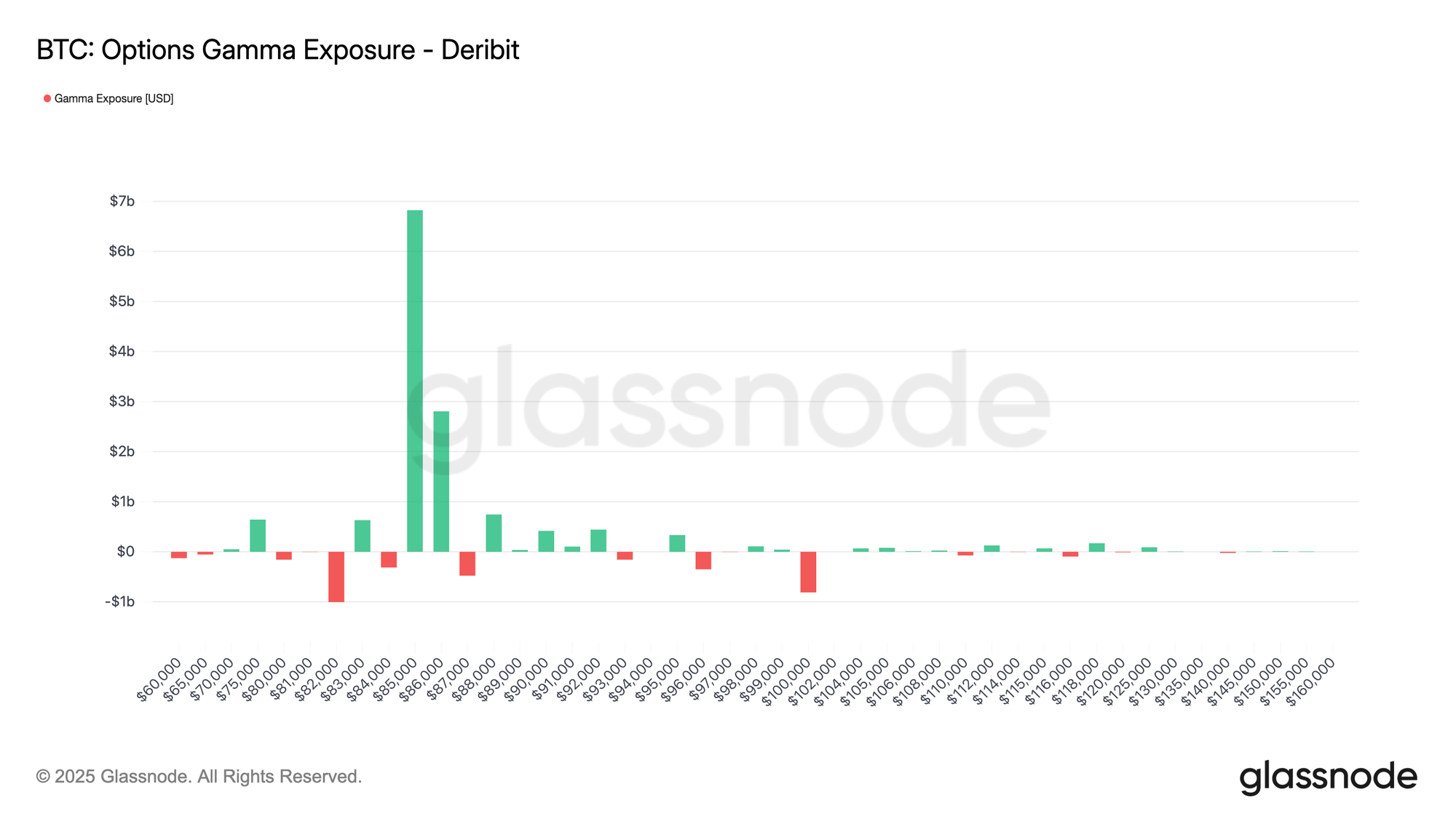

Exposición Gamma: Mapeando los Bucles de Retroalimentación de Cobertura

La Exposición Gamma (GEX) mide cómo los flujos de cobertura de los creadores de mercado de opciones reaccionan a los movimientos del activo subyacente.

Los creadores de mercado, que normalmente mantienen posiciones delta-neutral, deben cubrir continuamente su exposición gamma comprando o vendiendo futuros/spot para compensar el delta de las opciones que han vendido o comprado. Cuando el precio se mueve, los deltas de las opciones cambian (eso es gamma), forzando a los dealers a rebalancear, creando bucles de retroalimentación estructurales en el mercado. Es una fuente de uno de los flujos estructurales más significativos en los mercados de acciones.

En el núcleo, el taker es el usuario final — un trader o inversor comprando o vendiendo opciones — mientras que el dealer (o creador de mercado) es la contraparte que proporciona liquidez. Sus posiciones son imágenes especulares entre sí: cuando el taker compra una call, el dealer la vende.

Nuevas métricas:

- Exposición Gamma de Opciones

Información accionable de las métricas de Exposición Gamma:

- En niveles de precio con gamma positiva alta, los dealers se cubren de una manera que tiende a absorber los shocks de precio, es decir, tienden a amortiguar la volatilidad — compran en las caídas y venden en los rallies, manteniendo los precios anclados cerca de esos strikes (los llamados efectos de "gravedad gamma" o "pinning").

- En niveles de precio con gamma negativa alta, los flujos de cobertura de los dealers amplifican los movimientos de precios: venden cuando los precios caen y compran cuando suben, a menudo aumentando la volatilidad a corto plazo.

- Para los traders direccionales, monitorear dónde cambia el signo de GEX ayuda a anticipar cambios de régimen de mercados tranquilos a volátiles (y viceversa).

Seguimos centrados en expandir la oferta de derivados de Glassnode en amplitud y resolución. Nuestra hoja de ruta se centra en análisis de estructura de mercado más profundos, una cobertura más amplia de activos y plataformas, y una mayor integración entre el posicionamiento on-chain y el riesgo de derivados.

Si tu equipo tiene necesidades personalizadas de datos de opciones, habla con nuestro equipo institucional para discutir cómo Glassnode puede apoyar tu estrategia.

- Síguenos en X para actualizaciones y análisis oportunos del mercado

- Únete a nuestro canal de Telegram para insights regulares del mercado

- Para métricas on-chain, dashboards y alertas, visita Glassnode Studio

Descargo de responsabilidad: Este informe es solo para fines informativos y educativos. El análisis representa un estudio de caso limitado con restricciones significativas y no debe interpretarse como asesoramiento de inversión o señales de trading definitivas. Los patrones de desempeño pasado no garantizan resultados futuros. Siempre realice una diligencia debida exhaustiva y considere múltiples factores antes de tomar decisiones de inversión.