Autor: Pavel Paramonov

Compilado por: Deep Tide TechFlow

Las tarjetas cripto no tienen futuro: ¿por qué son solo una solución temporal?

Mi opinión general es que las tarjetas cripto existen solo como una solución temporal para dos problemas que todos conocemos: primero, llevar las criptomonedas a las masas, y segundo, garantizar que las criptomonedas puedan ser aceptadas como método de pago a nivel mundial.

Sin embargo, las tarjetas cripto siguen siendo tarjetas. Si alguien realmente se identifica con los valores centrales de las criptomonedas, pero aún cree en un futuro dominado por las tarjetas, quizás deba reconsiderar su visión.

Todas las empresas de tarjetas cripto eventualmente desaparecerán

A largo plazo, es probable que las empresas de tarjetas cripto desaparezcan, pero las tarjetas bancarias tradicionales no. Las tarjetas cripto en realidad añaden una capa de abstracción: no son un caso de uso verdaderamente cripto. El emisor de la tarjeta sigue siendo un banco. Aunque estas tarjetas pueden tener diferentes logotipos, diseños o experiencias de usuario (UX), en última instancia, son solo una extensión abstracta. La abstracción hace que la experiencia del usuario sea más conveniente, pero el proceso subyacente no cambia.

Actualmente, diferentes cadenas de bloques de nivel 1 (L1) y soluciones Rollup están entusiasmadas por comparar su capacidad de procesamiento de transacciones por segundo (TPS) y su infraestructura con Visa y Mastercard. Durante años, su objetivo ha sido "reemplazar" o, más agresivamente, "derrocar" a Visa, Mastercard, American Express (AmEx) y otras instituciones procesadoras de pagos.

Pero este objetivo no se puede lograr con tarjetas cripto: las tarjetas cripto no reemplazan las redes de pago existentes, sino que añaden más valor a Visa y Mastercard.

Las redes de pago tradicionales como Visa y Mastercard siguen siendo "guardianes" clave, con el poder de establecer reglas y definir estándares de cumplimiento.

Lo que es más importante, siempre se reservan el derecho de: prohibir tu tarjeta, bloquear tu empresa, o incluso bloquear el banco con el que trabajas.

Por lo tanto, las tarjetas cripto no son la solución definitiva para la revolución de los pagos futuros, sino más bien una herramienta transitoria que eventualmente será reemplazada por tecnologías más puras y descentralizadas.

¿Por qué la industria cripto, que siempre ha perseguido la "permisionlessidad" y la "descentralización", está ahora dispuesta a entregar todo esto a los procesadores de pagos?

Tu tarjeta es Visa, no Ethereum;

Tu tarjeta es un banco tradicional, no MetaMask;

Gastas moneda fiduciaria, no criptomonedas.

De hecho, la mayoría de tus empresas favoritas de "tarjetas cripto" no hacen casi nada más que poner su logotipo en la tarjeta. Solo se aprovechan de la narrativa y el hype, y probablemente desaparezcan en unos años. E incluso las tarjetas digitales emitidas ahora podrían volverse inutilizables para 2030.

Hacer tarjetas cripto se está volviendo cada vez más fácil

Hoy en día, es muy fácil hacer tu propia tarjeta cripto; ¡incluso en el futuro, podrías hacer una tú mismo!

Los mismos problemas + más tarifas

La analogía más precisa que se me ocurre es la "App-Specific Sequencing" (Secuenciación Específica de Aplicaciones, ASS). Sí, la idea de que las aplicaciones puedan procesar transacciones de forma autónoma y beneficiarse de ello suena genial, pero es solo temporal: los costes de infraestructura están cayendo, la tecnología de comunicaciones está madurando y los problemas económicos existen en un nivel superior, no inferior.

Lo mismo ocurre con las tarjetas cripto: sí, puedes depositar criptomonedas y luego dejar que la tarjeta las convierta en moneda fiduciaria para pagar, pero los problemas de centralización y acceso autorizado siguen existiendo.

Es innegable que las tarjetas cripto son útiles a corto plazo: los minoristas no necesitan adoptar nuevos métodos de pago, y el gasto en criptomonedas se vuelve "invisible". Sin embargo, esto es solo una etapa de transición hacia el verdadero objetivo de los creyentes en las criptomonedas:

Objetivo: Pagar directamente con stablecoins, Solana, Ethereum, Zcash, etc. No se necesita: La forma indirecta de pago a través de USDT → tarjeta cripto → banco → moneda fiduciaria.

Cada capa adicional de abstracción significa una capa adicional de tarifas: diferenciales de tipo de cambio, tarifas de retiro, tarifas de transferencia, e incluso una parte de los ingresos por custodia. Estas tarifas pueden parecer insignificantes, pero se acumulan con el tiempo: "un céntimo ahorrado es un céntimo ganado".

Las tarjetas cripto pueden ser una solución a corto plazo, pero a largo plazo, no son la respuesta definitiva para lograr pagos descentralizados.

Usar una tarjeta cripto no significa que estés "sin banco" o "desbancarizado"

Existe una opinión popular de que las personas que usan tarjetas cripto están "sin banco" (unbanked) o "desbancarizadas" (bankless). Pero ese no es el caso. Detrás de las tarjetas cripto todavía hay un banco, y el banco necesita reportar cierta información sobre el usuario al gobierno de su país. Por supuesto, no todos los datos, pero al menos parte de la información.

Si eres ciudadano o residente de la UE, el gobierno conocerá los ingresos por intereses de tu cuenta bancaria, las transacciones sospechosas de gran volumen, ciertos ingresos por inversiones, el saldo de la cuenta, etc. Si el banco subyacente es estadounidense, conocen incluso más información.

Desde la perspectiva de las criptomonedas, esta situación tiene aspectos buenos y malos. Aspecto bueno: La transparencia y la verificabilidad mejoran, pero estas reglas también se aplican a tu tarjeta de débito o crédito estándar emitida por un banco local. Aspecto malo: No es anónimo, ni siquiera seudónimo: el banco todavía ve tu nombre real, no una dirección EVM (Máquina Virtual de Ethereum) o SVM (Máquina Virtual de Solana). Además, todavía necesitas pasar por el KYC (verificación de identidad).

Las limitaciones aún existen

Alguien podría argumentar que la ventaja de las tarjetas cripto radica en su conveniencia: descargas la aplicación, completas el KYC, esperas 1-2 minutos para la verificación, recargas con criptomonedas y luego puedes usarla. De hecho, esta conveniencia es un gran punto a favor, pero no está disponible para todos.

Rusia, Ucrania, Siria, Irak, Irán, Myanmar, Líbano, Afganistán y la mitad de África: los ciudadanos de estos países, sin residencia en otro país, no pueden usar la mayoría de las tarjetas cripto para gastos diarios.

Pero podrías decir, son solo 10-20 países los que no pueden usar la mayoría de las tarjetas cripto, ¿y los otros 150+ países? El problema no es si la "mayoría" puede usarlas, sino los valores centrales de las criptomonedas: una red descentralizada, nodos iguales, igual acceso financiero y derechos iguales para todos. Las tarjetas cripto no se alinean con estos valores porque simplemente son productos verdaderamente cripto.

Max Karpis hizo un excelente análisis de por qué los "neobancos" (bancos digitales) están condenados al fracaso.

En realidad, la única vez que realmente usé un pago con criptomonedas fue cuando reservé un vuelo en Trip.com. Recientemente agregaron la opción de pagar con stablecoins, puedes pagar directamente desde tu billetera, y esta forma de pago está disponible para cada persona en el mundo.

Mi recomendación sincera: no uses Booking, usa Trip.com para experimentar el verdadero pago cripto. Aquí encontrarás un caso de uso y una experiencia de pago cripto reales. Creo que la forma final del futuro será así: la experiencia de usuario (UX) de las billeteras se optimizará para pagos y gastos, o (menos probable) evolucionarán hacia tarjetas cripto (si los pagos cripto se popularizan de alguna manera).

Las tarjetas cripto funcionan de manera similar a los puentes de liquidez entre cadenas

Otra observación interesante es que las tarjetas cripto de auto-custodia (self-custodial crypto cards) funcionan de manera muy similar a los puentes de liquidez entre cadenas (cross-chain bridges).

Esto solo se aplica a las tarjetas de auto-custodia: las tarjetas emitidas por exchanges centralizados (CEX) no son de auto-custodia, por lo que exchanges como Coinbase no tienen la obligación de engañar a los usuarios haciéndoles creer que tienen el control total de sus fondos.

Un buen caso de uso para las tarjetas CEX es proporcionar prueba de fondos para el gobierno, solicitudes de visa o actividades similares. Cuando usas una tarjeta cripto vinculada a tu saldo de CEX, técnicamente, todavía estás dentro del mismo ecosistema.

Pero el caso de las tarjetas cripto de auto-custodia es diferente: funcionan como un puente de liquidez. En este modelo, bloqueas fondos (criptomonedas) en la cadena A (saldo cripto) y los desbloqueas como moneda fiduciaria en la cadena B (mundo real).

El mecanismo de puente en el espacio de las tarjetas cripto actúa como la pala durante la fiebre del oro de California: se convierte en un valioso vínculo que conecta a los usuarios cripto nativos con las empresas que desean emitir sus propias tarjetas.

@stablewatchHQ hizo un análisis en profundidad de este mecanismo de puente, definiéndolo esencialmente como un modelo de "Tarjeta como Servicio" (Card-as-a-Service, CaaS). Este es un punto clave que muchas personas pasan por alto cuando discuten sobre tarjetas cripto. Estas plataformas CaaS proporcionan la infraestructura para emitir tarjetas de marca propia.

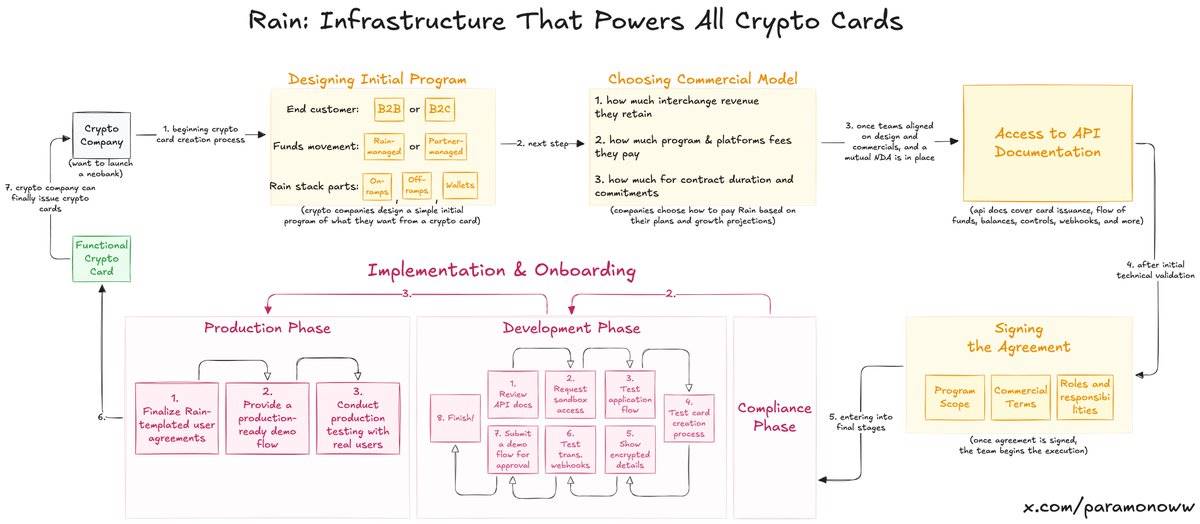

Rain: el protocolo central detrás de las tarjetas cripto

Puede que no lo sepas, pero la mitad de tus tarjetas cripto favoritas podrían estar respaldadas por @raincards. Rain es uno de los protocolos más fundamentales en el sistema de neobancos porque asume todo el soporte técnico detrás de las tarjetas cripto. Lo que hacen esas empresas de tarjetas cripto es simplemente poner su marca en la tarjeta (aunque suene duro, esa es la cruda verdad).

Para ayudarte a entender cómo funciona Rain y lo simple que es configurar una tarjeta cripto, creé específicamente este diagrama.

(Se ve mejor ampliado).

Rain capacita a las empresas para emitir sus propias tarjetas cripto y, francamente, el modelo de ejecución de Rain incluso podría trascender el espacio cripto y convertirse en una infraestructura más amplia. Por lo tanto, no te equivoques pensando que los equipos necesitan recaudar decenas de millones de dólares para lanzar una tarjeta cripto. No lo necesitan, solo necesitan Rain.

Menciono a Rain varias veces porque la gente sobreestima普遍mente el esfuerzo required para emitir una tarjeta cripto. Quizás en el futuro escriba un artículo específico sobre Rain, porque esta tecnología está严重 subestimada.

Tarjetas cripto: sin privacidad, ni anonimato

La falta de privacidad y anonimato en las tarjetas cripto no es un problema de las tarjetas en sí, sino de las personas que impulsan las tarjetas cripto y pasan por alto este problema bajo el disfraz de los llamados "valores cripto".

La privacidad no es una característica ampliamente aplicada de las criptomonedas. La pseudo-privacidad (pseudo-anonimato)确实 existe, porque no vemos nombres, sino direcciones. Sin embargo, si eres alguien con fuertes habilidades de análisis en cadena como ZachXBT, Igor Igamberdiev de Wintermute o Storm de Paradigm, puedes reducir significativamente el rango de asociación entre una dirección y su identidad real.

Por supuesto, con las tarjetas cripto la situación es peor: ni siquiera tienen pseudo-privacidad. Porque al abrir una tarjeta cripto, necesitas completar el KYC (verificación de identidad), y en realidad no estás abriendo una tarjeta cripto, estás abriendo una cuenta bancaria.

Si estás en la UE, tu proveedor de tarjetas cripto仍然 enviará部分 datos al gobierno para fines fiscales u otros que interesen al gobierno. Ahora, le estás dando al gobierno una oportunidad adicional para rastrearte: vincular directamente tu dirección cripto con tu identidad real.

¿La moneda del futuro: datos personales?

El efectivo todavía existe (actualmente la única forma de pago anónimo,除了 el vendedor pueda verte), y seguirá existiendo durante mucho tiempo. Pero eventualmente, todo se volverá digital. Y los sistemas de pago digital actuales no hacen ningún favor a la privacidad del consumidor: cuanto más gastas, más pagas, y a cambio, más saben sobre ti. ¡Qué "trato"!

La privacidad se ha convertido en un lujo hoy en día, y en el ecosistema de las tarjetas cripto, esto continuará. Una idea interesante es que si podemos lograr una protección de la privacidad realmente buena, hasta el punto de que las empresas e instituciones estén dispuestas a pagar por ella (no como Facebook que aprovecha los datos de los usuarios, sino con nuestro consentimiento autónomo), entonces la privacidad podría convertirse en una moneda futura, o incluso en la única forma de moneda en un mundo sin trabajo impulsado por la IA.

Si el futuro de las tarjetas cripto es sombrío, ¿por qué desarrollar Tempo, Arc Plasma y Stable?

La respuesta es simple: bloquear a los usuarios en el ecosistema.

La mayoría de las tarjetas no custodiales (non-custodial cards) eligen usar redes L2 (como MetaMask en @LineaBuild) o redes L1 independientes (como Plasma Card使用 @Plasma). Debido a los altos costes y los largos tiempos de confirmación de las transacciones, Ethereum y Bitcoin generalmente no son adecuados para este tipo de operaciones. Aunque también hay algunas tarjetas que usan Solana, actualmente sigue siendo una minoría (no es mi intención iniciar otra polémica aquí).

Por supuesto, las empresas eligen diferentes blockchains no solo por la infraestructura, sino también por利益 económicos. Por ejemplo, MetaMask eligió usar Linea no porque Linea sea la más rápida o segura, sino porque Linea y MetaMask son parte del ecosistema más grande de ConsenSys.

Doy el ejemplo de MetaMask específicamente porque eligió Linea. Como la mayoría sabe, casi nadie usa realmente Linea, y está muy por detrás de la competencia de otras L2 como Base o Arbitrum.

Pero ConsenSys tomó una decisión inteligente al usar Linea como soporte subyacente para su tarjeta, porque esto puede bloquear a los usuarios en el ecosistema. Al proporcionar una buena experiencia de usuario (UX), los usuarios se acostumbran gradualmente a usarla, sin necesidad de usarla todos los días. Linea自然 atrae liquidez, volumen de transacciones y otros indicadores, en lugar de hacerlo through actividades de minería de liquidez o rogando a los usuarios que usen puentes entre cadenas.

Esta estrategia es similar a la que adoptó Apple cuando lanzó el iPhone en 2007, manteniendo a los usuarios en el sistema iOS y acostumbrándolos gradualmente hasta el punto de no poder cambiar fácilmente a otro ecosistema. Nunca subestimes el poder del hábito.

EtherFi: la única tarjeta cripto que realmente se alinea con el espíritu cripto

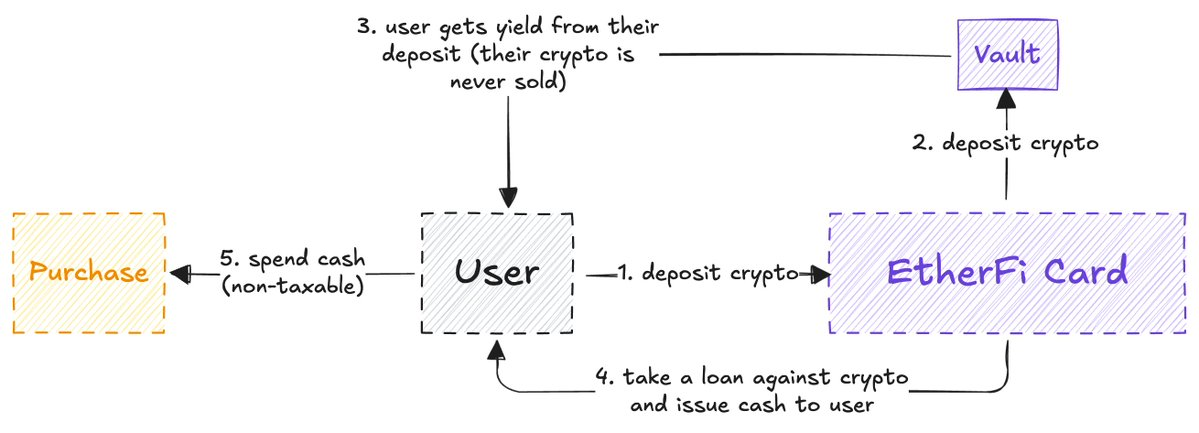

Después de pensarlo, llegué a la conclusión de que: @ether_fi可能是 la única tarjeta cripto realmente viable que más se alinea con los principios centrales de las criptomonedas. (Esta investigación no fue patrocinada por EtherFi, pero incluso si lo fuera, no me importaría).

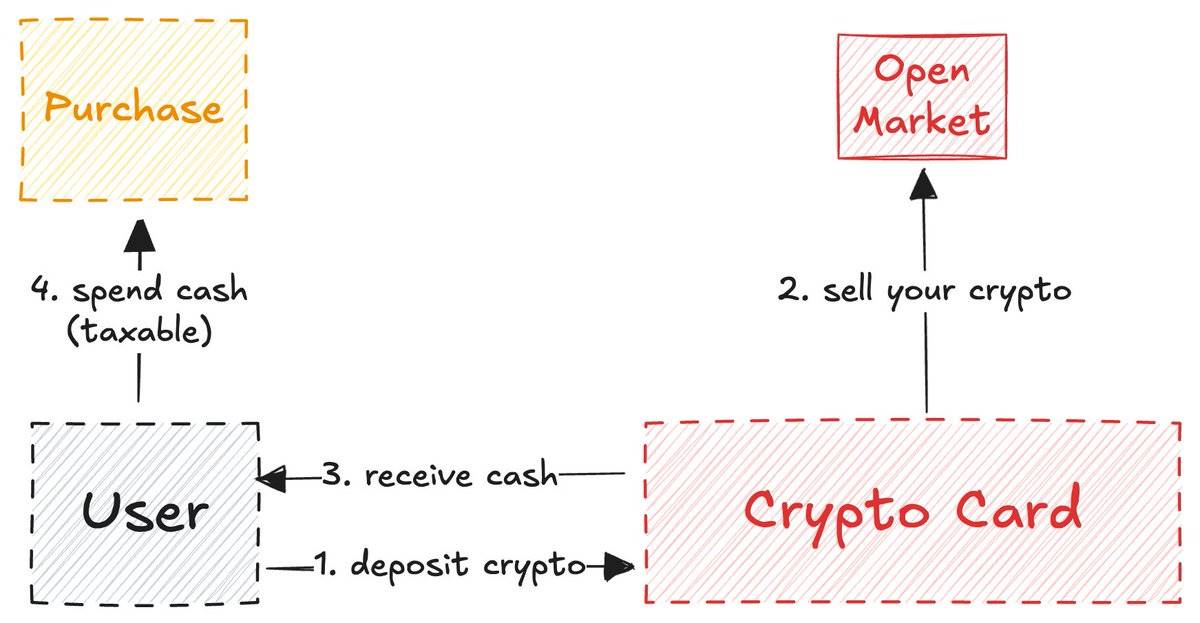

En la mayoría de las tarjetas cripto, las criptomonedas que depositas se venden, y luego el saldo se recarga en efectivo (similar al modelo de puente de liquidez que mencioné anteriormente).

EtherFi es diferente: Nunca vende tus criptomonedas, sino que te da un préstamo en efectivo con tus criptomonedas como garantía, mientras genera rendimiento con tus activos cripto.

El modelo de EtherFi es similar al de Aave. La mayoría de los usuarios de DeFi desean obtener préstamos en efectivo de forma无缝 a través de activos cripto, y EtherFi ya lo ha logrado. Podrías preguntar: "¿En qué se diferencia esto de una tarjeta cripto normal? Yo también puedo recargar criptomonedas y luego usar la tarjeta cripto como una tarjeta de débito normal, este paso adicional parece innecesario."

En pocas palabras, la diferencia está en los impuestos: Vender tus criptomonedas es un evento imponible, a veces con una carga fiscal incluso mayor que el gasto diario. Y para la mayoría de las tarjetas cripto, cada operación estar sujeta a impuestos, y eventualmente terminas pagando más impuestos al gobierno. (De nuevo, usar una tarjeta cripto no significa "desbancarización").

EtherFi mejora esto porque en realidad no estás vendiendo tus criptomonedas, estás obteniendo un préstamo contra ellas.

Solo por esto (además de la ausencia de tarifas de cambio de divisas en dólares, cashback y otros beneficios), EtherFi se convierte en el mejor ejemplo de la intersección entre DeFi y TradFi (finanzas tradicionales).

La mayoría de las tarjetas cripto intentan disfrazarse de "cripto nativas", cuando en realidad son solo un puente de liquidez. El objetivo de EtherFi es首先 servir a los usuarios cripto, en lugar de一味地 promocionar las criptomonedas a las masas. Su estrategia es llevar las criptomonedas a los usuarios locales, dejar que los usuarios locales gasten frente a las masas, hasta que las masas se den cuenta de lo genial que es esta forma.

De todas las tarjetas cripto, EtherFi可能是 la única que pueda resistir la prueba del tiempo.

Prefiero ver las tarjetas cripto como un campo de experimentación, pero lamentablemente, la mayoría de los equipos solo aprovechan la narrativa y el hype, sin dar el reconocimiento merecido a los sistemas subyacentes y a los desarrolladores reales.

Esperemos y veamos a dónde nos llevan el progreso tecnológico y la innovación. Actualmente, el espacio de las tarjetas cripto确实 se está expandiendo de manera "global" (crecimiento horizontal), pero es pobre en "crecimiento vertical". Y para una tecnología temprana como las tarjetas cripto que se centra en los pagos y el gasto, el crecimiento vertical es crucial.