Las perspectivas de las conversaciones de paz entre Estados Unidos e Irán vuelven a caer en la incertidumbre.

Un día después de que un reportaje exclusivo de Axios afirmara que "ambas partes se acercan a un acuerdo", el mercado se sumió brevemente en un ambiente de optimismo, con el S&P 500 alcanzando un récord histórico y el Nasdaq también marcando un nuevo máximo. El miércoles, el S&P 500 subió un 1,46% hasta los 7.365,12 puntos y el Nasdaq se disparó un 2,02% hasta los 25.838,94 puntos, ambos tocando máximos históricos de cierre.

Esta buena racha no duró ni 24 horas.

El portavoz del Ministerio de Asuntos Exteriores de Irán declaró el miércoles que la propuesta de paz presentada por Washington "sigue en revisión", y que sus puntos clave, la suspensión del enriquecimiento de uranio y la reapertura del Estrecho de Ormuz, siguen sin resolverse. La línea roja de Irán sobre la retención de uranio permanece intacta. La confianza alcista acumulada el día anterior se desvaneció rápidamente con esta noticia. El sentimiento de riesgo se revirtió. Los tres principales índices bursátiles de Estados Unidos cerraron a la baja, con el sector de los semiconductores liderando las pérdidas y las acciones de pequeña capitalización sufriendo una presión especialmente fuerte.

Narrativa central: El acuerdo de paz aún está lejos

La interpretación del mercado sobre esta guerra se ha vuelto altamente binaria: o se llega a un acuerdo o se sigue luchando.

El ritmo diplomático de esta semana ha creado una oscilación considerable. El lunes, Trump anunció la suspensión de la misión de escolta "Operación Libertad", y los intermediarios pakistaníes enviaron señales positivas. El martes, los medios saudíes incluso pronosticaron un avance en el derecho de paso por Ormuz en "unas pocas horas", lo que hizo caer en picado los precios del petróleo. El WTI llegó a caer más de un 5% durante la sesión y el Brent bajó por debajo de los 97 dólares.

Pero Irán moderó inmediatamente las expectativas. El Ministerio de Asuntos Exteriores iraní dejó claro que el enriquecimiento de uranio es una línea roja, no una moneda de cambio. Al mismo tiempo, el Cuerpo de la Guardia Revolucionaria Islámica anunció que establecería un nuevo "sistema de control" en Ormuz, insinuando que, incluso si se reabre el paso en el futuro, será una apertura selectiva bajo el liderazgo de Irán, no una restauración incondicional.

Mientras tanto, el Departamento del Tesoro de EE.UU. anunció ese mismo día nuevas sanciones contra la red petrolera relacionada con Irán, y se informó de que las fuerzas estadounidenses usaron la fuerza contra un petrolero iraní que violaba el bloqueo dentro del estrecho. La presión económica y la disuasión militar avanzan en paralelo, lo que muestra que el gobierno estadounidense no cede.

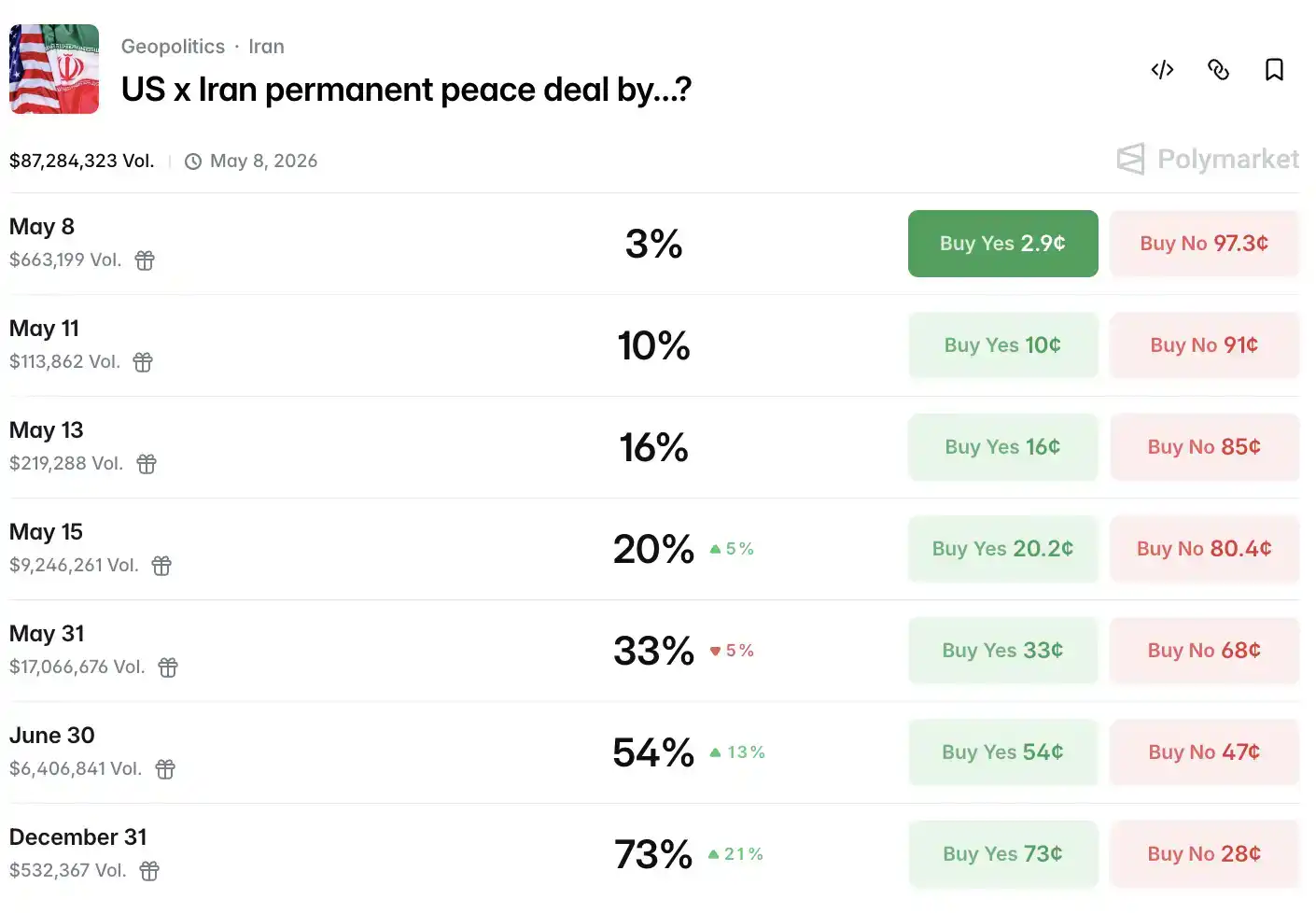

Los datos de Polymarket muestran que la probabilidad de alcanzar un acuerdo de paz antes del 15 de mayo ha caído al 15%, y en el momento de redactar este artículo es del 20%.

Así, el petróleo trazó una "V" pronunciada.

Durante la sesión, los futuros del Brent cayeron hasta los 96,73 dólares, con una pérdida de más del 12%. A medida que las noticias sobre las conversaciones se deterioraban, los compradores volvieron a entrar, y el Brent cerró cerca de los 100 dólares y el WTI cerca de los 90,5 dólares, manteniendo ambos a duras penas niveles clave de números redondos.

Es digno de atención que el Brent al contado (spot) ha caído por debajo del futuro del Brent del mes más cercano, lo que señala una inversión en la estructura de backwardation (precio spot mayor que el futuro) e implica que la oferta de crudo en el mercado físico actual es relativamente abundante, en contraste estructural con el riesgo geopolítico valorado por el mercado de futuros.

Fuera del estrecho, las exportaciones estadounidenses de crudo alcanzaron un récord histórico la semana pasada, y los compradores globales están acelerando el cambio hacia fuentes de suministro estadounidenses para evitar los riesgos de transporte en Oriente Medio.

Aldo Spanjer, responsable de estrategia energética de BNP Paribas, renunció directamente a operar en el mercado energético: "El resultado es demasiado binario, los titulares son suficientes para desencadenar stop-loss, esto ha ocurrido cinco veces esta semana, es casi imposible operar". Scott Shelton, analista energético de TP ICAP, calificó la situación actual como un "desierto de riesgo", donde solo quedan posiciones de cobertura en el mercado.

¿Podrá Bitcoin mantener el nivel de los 80.000 dólares?

Pasemos ahora al activo que más preocupa al mundo cripto: Bitcoin.

Bitcoin continuó bajo presión en este contexto, retrocediendo aproximadamente un 1,56% ese día, encontrando soporte cerca de los 80.000 dólares.

A diferencia de las ventas de pánico anteriores, la estructura de este retroceso es relativamente saludable. Los datos on-chain muestran que la proporción de tenencia de los inversores a largo plazo ha subido al 78,3% del suministro en circulación, el saldo en los exchanges ha caído continuamente a mínimos de 7 años, y las direcciones de ballenas han comprado aproximadamente 27.000 BTC netos en los últimos 30 días. El fondo cotizado (ETF) de Bitcoin de BlackRock ha aumentado su tenencia a unos 62.000 millones de dólares, lo que indica una estructura de tenencia institucional más estable.

En cuanto a Ethereum, el sentimiento general de esta semana se benefició de la creciente expectativa de una legislación regulatoria cripto en EE.UU., con ETH acumulando un aumento de aproximadamente un 5,6% en 5 días, oscilando en el rango de 2.360–2.412 dólares y manteniendo una capitalización de mercado de unos 2,33 billones de dólares.

Es digno de mención que abril de este año fue el mes con mayores entradas netas para los ETF de Bitcoin spot estadounidenses desde octubre de 2025, con entradas netas de 2.440 millones de dólares. El canal institucional sigue abriéndose, lo que se correlaciona con la relativa resistencia de Bitcoin a la baja en medio de la actual turbulencia macro.

Desde una lógica narrativa, el impacto de la situación en Oriente Medio en el mercado cripto está mostrando una diferenciación estructural. El aumento de los precios del petróleo y las expectativas de inflación hacen subir la probabilidad de subidas de tipos por parte de la Fed, presionando a Bitcoin; pero al mismo tiempo, parte del capital de Oriente Medio está acelerando la transferencia de activos a canales descentralizados para evitar posibles sanciones y restricciones de liquidez en el sistema bancario. El mismo día en que la red petrolera relacionada con Irán fue objeto de nuevas sanciones del Tesoro de EE.UU., los datos on-chain mostraron una pequeña anomalía en el volumen de transacciones de mezcla anónima (mixers). Esto no es una conclusión, sino una señal que merece seguimiento.

A nivel legislativo cripto, las expectativas de un marco regulatorio en EE.UU. también están apoyando el sentimiento. Los proyectos de ley sobre stablecoins y la estructura del mercado de activos digitales avanzan en el Congreso y el Senado de EE.UU. Si se aprueban este año, proporcionarán un respaldo normativo para una mayor asignación institucional.

Wall Street oscila en máximos, los semiconductores corrigen a la baja

El jueves fue la segunda sesión de la semana sin una dirección clara.

El S&P 500 cerró con un descenso del 0,38%, en 7.337,11 puntos; el Dow Jones cayó 313,62 puntos (-0,63%) hasta los 49.596,97 puntos; el Nasdaq tuvo un retroceso más moderado, cayendo solo un 0,13% hasta los 25.806,20 puntos. El índice de pequeña capitalización Russell 2000 cayó un 1,63%, siendo el principal índice con mayor pérdida del día.

Todos los sectores cerraron en rojo, con el sector energético registrando las mayores pérdidas y el de consumo básico mostrando mayor resistencia.

Hubo una clara divergencia dentro del sector tecnológico. Tesla subió un 3,28%, Nvidia un 1,76%, Microsoft un 1,68%, Meta un 0,64%; Apple bajó un 0,03%, Alphabet un 0,01% y Amazon un 1,39%. El índice compuesto de las "Siete Magníficas" subió ligeramente un 0,69% en conjunto, siendo uno de los pocos puntos positivos del día.

Los semiconductores fueron la zona más afectada. El índice de semiconductores de Filadelfia (SOX) cayó un 2,72%, AMD un 3,07% y los ADR de TSMC un 1,28%. Los resultados trimestrales de Qualcomm y Fortinet superaron las expectativas, y el evento para analistas de Datadog proporcionó cierto apoyo al sector del software, cuyo índice podría cerrar al alza por cuarta semana consecutiva, pero esto no oculta la venta sistemática en el sector de los chips.

Los datos de la mesa de operaciones de Goldman Sachs ofrecen una dimensión más llamativa: la cartera de alta beta y momentum cayó hasta un 8% ese día, mientras que las pérdidas del S&P 500 y del Nasdaq 100 fueron inferiores al 0,5%. Esta diferencia de tijera se encuentra entre los diez valores extremos más altos de un solo día de los últimos cinco años, y ya ha ocurrido cinco veces desde principios de 2026.

Además, el VIX cerró con un descenso del 1,78% hasta 17,08, mostrando una rara divergencia con la caída de las acciones. Normalmente, cuando las acciones bajan, el índice del miedo sube; esta vez ambos bajaron, lo que sugiere que el mercado podría estar esperando los datos de empleo no agrícolas que se publican mañana (viernes), sin querer apostar por una dirección a corto plazo.

Las acciones estadounidenses que han presentado resultados recientemente también son muy representativas. Arm Holdings publicó sus resultados del Q4 del año fiscal 2026 después del cierre del 6 de mayo, con un beneficio ajustado por acción de 60 centavos e ingresos de 1.490 millones de dólares, superando ligeramente las expectativas de los analistas. Los ingresos por licencias crecieron un 29% interanual y los ingresos por royalties un 11%.

Los resultados en sí no fueron malos. Pero en la conferencia telefónica, la dirección mencionó que el nuevo chip de CPU para centros de datos AGI de la empresa enfrenta cuellos de botella en el suministro, y una demanda adicional de 1.000 millones de dólares no puede materializarse en ingresos por el momento. El analista de Raymond James, Simon Leopold, escribió directamente: "Las restricciones de suministro hicieron que la dirección fuera moderada al revisar al alza las perspectivas de ingresos".

Las acciones subieron inicialmente hasta un 13% tras los resultados, pero luego perdieron todas las ganancias. El jueves, al abrir, cayeron más de un 10%, convirtiéndose en una de las grandes tecnológicas con mayor pérdida del día. Esta es la tercera vez en el último año que Arm obtiene "resultados mejores de lo esperado" que se convierten en una "fuerte caída al día siguiente".

Tras el cierre, justo cuando terminaba el episodio de Arm, entró en escena CoreWeave. Los ingresos reales del Q1 superaron las expectativas, el backlog de pedidos se ha inflado a 99.000 millones de dólares, y Nvidia realizó una nueva inversión de 2.000 millones de dólares durante el trimestre. Sin embargo, la orientación sobre ingresos para el Q2 fue inferior a las expectativas del mercado, y el gasto de capital total para 2026 se revisó al alza a entre 31.000 y 35.000 millones de dólares, el doble de los 14.900 millones de dólares de 2025, lo que hizo que las acciones cayeran inicialmente más de un 10% en el mercado extrabursátil.

Las pérdidas de CoreWeave son reales, su deuda es real, pero sus pedidos también lo son: 99.000 millones de dólares en backlog de ingresos y el respaldo continuo de Nvidia. Pero está claro que todos se preguntan si este dinero futuro podrá crecer más rápido que el gasto de capital de hoy.

La Fed mantiene tono hawkish, datos de empleo no agrícolas del viernes

Finalmente, en cuanto a la Fed, ese día hubo un ligero desplazamiento hawkish en el mercado de tipos a corto plazo, y la probabilidad de una subida de tipos inesperada antes de fin de año aumentó a aproximadamente el 20%. Pero el mercado en general lo considera ruido, ya que los datos laborales siguen siendo sólidos. Las solicitudes iniciales de subsidio por desempleo semanales solo aumentaron ligeramente a 200.000, y el mercado laboral está lejos de mostrar grietas reales.

El rendimiento del bono del Tesoro estadounidense a 10 años subió aproximadamente 4,8 puntos básicos, hasta el 4,393%, moviéndose al alza en sintonía con la recuperación del petróleo.

El yuan offshore subió brevemente más allá de 6,80 por dólar, alcanzando un máximo de cuatro años, antes de retroceder ligeramente, cerrando en Nueva York en 6,8078. El índice del dólar subió un 0,08%, cerrando en 98,10.

En cuanto al oro, el oro spot tocó durante la sesión un máximo de dos semanas por encima de los 4.700 dólares, cerrando con una subida del 0,22% en 4.701,61 dólares la onza. La preocupación inflacionista por el petróleo y la demanda de refugio seguro ante las expectativas de negociaciones están en un tira y afloja, y el oro ha encontrado su lugar. La plata registró mayores ganancias: los futuros de plata del COMEX cerraron con un alza del 3,02% en 79,64 dólares la onza, y la plata spot llegó a superar brevemente los 82 dólares.

En los mercados europeos, el STOXX 600 de Europa cayó un 1,02%, el FTSE 100 del Reino Unido un 1,55%, el CAC 40 de Francia un 1,17% y el DAX de Alemania un 0,99%.

La variable de Ormuz aún no se ha despejado. Y el próximo desencadenante para el mercado serán los datos de empleo no agrícolas del viernes. Las solicitudes iniciales de subsidio por desempleo de esta semana subieron ligeramente a 200.000, pero siguen por debajo de las expectativas del mercado de 206.000, lo que indica que la presión de despidos en el mercado laboral sigue siendo moderada. En un contexto en el que la probabilidad de una subida de tipos por parte de la Fed este año ha aumentado a aproximadamente el 20%, esto significa que los datos de empleo no agrícolas se convertirán en la próxima coordenada para un reajuste de precios.