Autor: Etherealize

Traducido por: Luffy, Foresight News

La historia se repite: la catedral no puede contra el bazar abierto

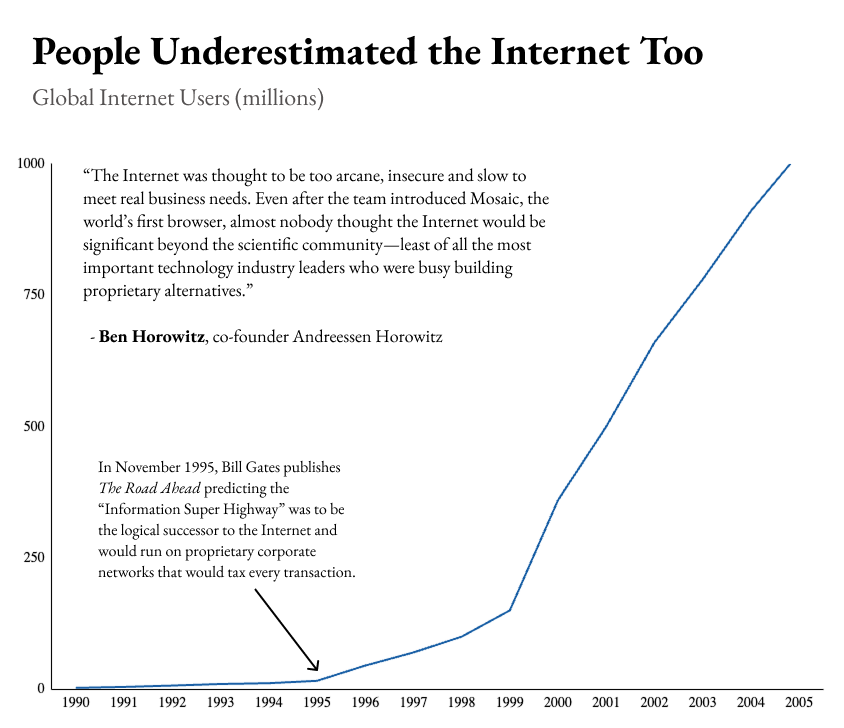

En 1995, la gran mayoría de las autoridades de la industria tecnológica estaban seguras de que Internet acabaría perdiendo ante las redes privadas corporativas. Resulta que se equivocaron, y es probable que los escépticos actuales de Ethereum cometan el mismo error de juicio por la misma lógica. En aquel entonces, la figura más representativa era Bill Gates, quien en su libro "El camino del futuro" argumentó que el futuro del comercio digital no se basaría en Internet abierto, sino en redes privadas y exclusivas controladas por empresas como Microsoft y Oracle. Este era el consenso general de la industria en ese momento. Ben Horowitz, cofundador de a16z, escribió: "Casi nadie creía que Internet pudiera salir de los círculos académicos, y mucho menos las principales empresas tecnológicas, que en ese momento estaban luchando por construir sus propias redes privadas para competir."

Linux siguió exactamente el mismo camino de desarrollo. A finales de la década de 1990, Sun Microsystems monopolizaba el mercado de servidores Unix de gama alta, pero a principios del siglo XXI, el hardware genérico barato que ejecutaba el sistema operativo de código abierto Linux rápidamente se comió la mayor parte de su cuota de mercado.

Hoy, la misma historia se está desarrollando en el ámbito de la infraestructura financiera. Las grandes empresas, al percibir oportunidades y amenazas potenciales, compiten por construir blockchains privadas. A corto plazo, las cadenas privadas parecen llevar la delantera: transacciones más rápidas, mejor experiencia de usuario y equipos masivos de desarrollo comercial impulsando su implementación. Pero con el tiempo, las alternativas abiertas y con atributos de neutralidad confiable erosionarán lentamente su participación de mercado. Hay dos razones: 1) Ninguna empresa puede seguir el ritmo de la innovación de un sistema sin permiso de forma permanente; 2) Ninguna institución seria quiere establecer sus bases en una infraestructura controlada por un competidor.

En 1997, Eric Raymond, un contribuyente clave al núcleo de Linux, explicó la lógica subyacente de la victoria a largo plazo de la infraestructura abierta y sin permiso en su ensayo "La catedral y el bazar". La teoría clásica previamente reconocida por la industria provenía de "El mito del mes-hombre" de Fred Brooks: el software debía ser desarrollado por un único arquitecto que coordinara un equipo pequeño y cohesionado, de lo contrario, los costos de comunicación crecerían exponencialmente. Pero Raymond observó que miles de desarrolladores que nunca se habían conocido podían participar simultáneamente en el desarrollo de diferentes módulos del kernel de Linux, produciendo finalmente un producto cuyo tamaño incluso superaba al de empresas comerciales valuadas en miles de millones de dólares. El software tradicional era como una "catedral" finamente tallada; el "bazar" era la definición de Fred para el modelo de desarrollo distribuido de Linux: público, descentralizado, lleno de un desordenado dinamismo de iteración libre. Cuando Linus Torvalds hizo público el código fuente del kernel y aceptó que cualquiera enviara parches de código, sin querer creó este paradigma de desarrollo. Según Raymond: "Libera versiones temprano y con frecuencia, delega la máxima autoridad de desarrollo posible, mantén una apertura extrema." El sistema operativo construido con este modelo sustentó la gran mayoría de los servicios de Internet a principios del siglo XXI.

La explicación de Raymond es que el modelo de bazar elude el problema del crecimiento exponencial de los costos de comunicación: los desarrolladores no necesitan interactuar y colaborar directamente entre sí; todos trabajan sincronizadamente solo alrededor del repositorio de código, interactuando a través de parches y actualizaciones de versiones; los mantenedores del proyecto integran todas las contribuciones para formar un estándar unificado, y los demás desarrolladores trabajan basándose en ese estándar. Escribió: "La lógica subyacente de la Ley de Brooks no falla, pero cuando la base de desarrolladores es lo suficientemente grande y los costos de comunicación son extremadamente bajos, los efectos negativos de esta ley son completamente superados por otros efectos de crecimiento no lineal."

Raymond también señaló que el modelo de bazar rompe la barrera entre usuarios y desarrolladores. En el modelo de catedral, los usuarios son solo clientes; si encuentran un error, solo pueden informarlo a través de un ticket de soporte. En el modelo de bazar, los usuarios son también colaboradores; cuando descubren un problema, directamente envían una solución de reparación o adjuntan una descripción técnica detallada para que otros la aborden. En la comunidad de código abierto, "cualquier problema, siempre habrá alguien que pueda ver el panorama completo". La colaboración de una multitud de participantes finalmente resulta en una eficiencia general que supera a cualquier producto centralizado: "El ecosistema de Linux en muchos aspectos es como un mercado libre o un sistema ecológico natural, donde innumerables individuos actúan con el objetivo de maximizar su propio beneficio, pero espontáneamente forman un sistema autocorregido y que funciona de manera ordenada, cuya precisión y eficiencia operativa están muy por encima de cualquier planificación centralizada."

El ecosistema de Ethereum es un perfecto reflejo de este patrón. Fabian Vogelsteller, mientras desarrollaba una billetera, descubrió que los estándares de interfaz para varios tokens eran caóticos, por lo que escribió el estándar ERC-20 que hoy usan todos los stablecoins; el estándar universal para NFTs, ERC-721, nació del equipo desarrollador de CryptoKitties; el mayor exchange descentralizado del mundo actual, Uniswap, comenzó como una simple idea en un blog de Vitalik Buterin, construida por Hayden Adams, un ingeniero mecánico sin experiencia previa en el sector financiero. Estas personas avanzaron en las actualizaciones de la red sin necesitar el permiso de nadie. Como dijo Bill Joy, cofundador de Sun Microsystems: "No importa en qué empresa estés, la gran mayoría del talento superior trabaja para otra empresa." Y el sistema sin permiso permite que la innovación nazca desde cualquier rincón.

La diferencia central entre el bazar y la catedral es: la capa de integración del bazar es liviana, completamente pública, y funciona basándose en la credibilidad, no en el control autoritario desde arriba. Líderes centrales como Linus Torvalds o Vitalik Buterin obtienen su poder de discurso porque los desarrolladores los siguen voluntariamente; los desarrolladores están dispuestos a seguirlos porque las decisiones centrales son completamente consultables, públicamente criticables, y la comunidad puede bifurcar el proyecto y empezar desde cero si es necesario. Internet tiene como capas de coordinación centralizadas livianas al Grupo de Trabajo de Ingeniería de Internet (IETF) y a la Autoridad de Números Asignados en Internet (IANA); Wikipedia tiene un proceso completo de revisión editorial. Todos los proyectos que se desarrollan continuamente a través de la innovación sin permiso han logrado una contribución verdaderamente abierta, combinada con un mecanismo de integración estructurado para evitar el caos desordenado que preocupa a los externos. Y la capa de coordinación debe mantenerse por credibilidad, no por control coercitivo, de lo contrario el sistema colapsa rápidamente.

El modelo de bazar también requiere que la infraestructura subyacente no pueda ser monopolizada por una sola entidad. Si Torvalds intentara privatizar el kernel de Linux, los desarrolladores globales inmediatamente bifurcarían el proyecto y continuarían iterando por su cuenta. Raymond perfeccionó esta teoría en "La frontera sin límites". El sistema de código abierto deriva reglas similares a la teoría de la propiedad de la tierra de Locke: el desarrollador que escribe primero el código inicial obtiene la propiedad fundacional del proyecto; contribuir continuamente con código permite mantener la propiedad; la transferencia de propiedad se completa a través de una sucesión formal de la comunidad. La licencia de código abierto es la garantía formal de estas reglas, y el consenso de la comunidad es la restricción blanda. Si faltan ambos, los desarrolladores migrarán a otros proyectos de código abierto que no se apropien de los frutos de su trabajo.

La barrera central irreplicable de Ethereum

En la comunidad de Ethereum, Vitalik resume estos requisitos subyacentes como "neutralidad confiable". Un mecanismo de coordinación cumple con la neutralidad confiable solo si posee simultáneamente cuatro características: reglas completamente transparentes, reglas aplicadas por igual a todos los participantes, reglas difíciles de modificar arbitrariamente, y cualquier persona puede participar libremente si cumple las reglas. Estos cuatro rasgos se extraen de sistemas maduros como Internet, Linux y Wikipedia, que han logrado atraer a una enorme cantidad de colaboradores. Y las redes privadas, ecosistemas cerrados y blockchains corporativas exclusivas no pueden cumplir simultáneamente con estos cuatro puntos.

En una perspectiva de largo plazo, los sistemas con neutralidad confiable a menudo terminan ganando: la web abierta reemplazó las redes privadas corporativas, Linux reemplazó los sistemas Unix privados, Wikipedia reemplazó la Enciclopedia Británica. En cada ciclo de iteración, las alternativas privadas tenían ventajas tangibles: enfoque del producto, sólidas reservas de capital, soporte al cliente exclusivo, equipos profesionales de marketing y desarrollo comercial. Pero a medida que el ecosistema abierto continúa madurando, estas ventajas se disuelven gradualmente y el efecto de red se invierte por completo. Una vez que el sistema abierto acumula suficientes herramientas de desarrollo, aplicaciones implementadas y credibilidad, estableciendo una percepción del mercado de que sus reglas son estables e inmutables, los sistemas cerrados ya no tienen la fuerza para competir.

Hoy, esta ley de desarrollo está penetrando cada capa de la infraestructura financiera. SWIFT, Visa, Mastercard, así como las blockchains de consorcio promocionadas actualmente para instituciones, tienen formas de producto y trayectorias de desarrollo diferentes, pero su lógica subyacente es exactamente la misma: controladas por entidades centralizadas, ocultando riesgos de plataforma.

Durante cuarenta años, SWIFT ha sido propiedad de los bancos miembros, lo que debería mantenerla neutral, pero en 2012, Estados Unidos presionó para que cortara el acceso a los bancos iraníes, y en 2022 nuevamente exigió bloquear a varias instituciones financieras rusas. Aunque registrada en Bélgica y gobernada conjuntamente por la banca, SWIFT finalmente cedió ante Estados Unidos, y todos los países del mundo vieron esta debilidad. Posteriormente, China aceleró el avance de su Sistema de Pagos Interbancarios Cross-border en Yuan (CIPS), Rusia construyó su Sistema de Transferencia de Fondos local (SPFS), India expandió su Interfaz de Pago Unificado (UPI), y el Pix de Brasil se convirtió en la base central del sistema de pagos BRICS. Visa y Mastercard también fueron originalmente alianzas cooperativas de bancos, pero hoy se han convertido en estaciones de peaje de transacciones, cobrando a los comerciantes comisiones del 1.5% al 3.5%. Las diversas blockchains de consorcio (Canton, Tempo, Arc, etc.) promocionadas actualmente comparten el mismo defecto fatal: los intereses del operador de la plataforma pueden entrar en conflicto en cualquier momento con los desarrolladores de capas superiores.

"La idea original de las blockchains de consorcio —varios bancos y grandes empresas construyendo una blockchain exclusiva conjuntamente— básicamente ha fracasado", explicó Vitalik. "Este tipo de sistemas reúne todas las desventajas tanto de la centralización como de la descentralización". Dijo que, aunque los primeros bancos participantes parecen socios de construcción igualitarios, la vigésima institución que se une en realidad está accediendo a un sistema controlado por competidores. Las empresas deben asumir todos los costos de desarrollo del sistema distribuido sin obtener el valor central nacido de la blockchain: la composabilidad abierta y la neutralidad confiable. Los casos de fracaso pasados confirman este juicio. Entre 2017 y 2019, varios consorcios bancarios intentaron reconstruir el sistema de finanzas comerciales basándose en blockchain: We.trade, respaldado por más de diez instituciones como HSBC y Deutsche Bank, quebró en 2022; Marco Polo, que reunió a más de treinta bancos, entró en liquidación al año siguiente; Contour cerró sus operaciones poco después. La Bolsa de Valores de Australia invirtió seis años y aproximadamente 250 millones de dólares australianos para construir un libro mayor con permisos usando Digital Asset (ahora el desarrollador de la cadena Canton), finalmente abandonando el proyecto por completo en 2022. En contraste, Ethereum, que nadie controla, nunca ha experimentado una interrupción total de la red en más de diez años desde su lanzamiento, y su ecosistema continúa expandiéndose.

Esta es también la razón fundamental por la que los desarrolladores eligen Ethereum. Según estadísticas de Electric Capital, más de 1 millón de desarrolladores han participado en la construcción del ecosistema de Ethereum desde su creación, y solo en el último año hubo 232,000 desarrolladores activos, una cifra que ninguna otra cadena pública puede igualar. Parte de este crecimiento proviene del ciclo positivo habitual: las herramientas de desarrollo, estándares de la industria y oportunidades laborales asociadas a Ethereum están altamente concentrados, por lo que los recién llegados naturalmente eligen aprender y desarrollar aquí, atrayendo a su vez más herramientas y puestos de trabajo. Pero los desarrolladores e instituciones que activamente eligen Ethereum lo hacen más por sus atributos de descentralización extrema y neutralidad confiable. Por ejemplo, el año pasado Robinhood eligió construir su red de capa 2 sobre Ethereum en lugar de desarrollar su propia cadena pública subyacente. Johann Kerbrat, responsable del negocio cripto de la empresa, declaró: "Hoy, muchas empresas están construyendo sus propias cadenas de capa 1 (L1). También anhelábamos controlar completamente nuestro propio sistema, pero construir una base descentralizada con garantías de seguridad reales es extremadamente difícil; Ethereum viene con esa base de seguridad de forma nativa, es como obtenerla gratis. Muchas de las nuevas L1 en el mercado esencialmente no son descentralizadas, su rendimiento de seguridad es cuestionable, en el fondo son solo bases de datos mejoradas más lentas, no vemos ningún valor central".

Hace unos días, Erik Voorhees, fundador de la plataforma de inferencia de IA privada Venice AI, expresó una opinión similar. La plataforma tiene más de 3 millones de usuarios y genera ingresos anuales de decenas de millones de dólares. Al ser preguntado por qué eligió desarrollar en Base, la red de capa 2 de Coinbase construida sobre Ethereum, dijo: "No tuvimos que dudarlo. Entre todas las plataformas de contratos inteligentes, el ecosistema de Ethereum es el más puro, el más resiliente y el más completo".

El rasgo más central de la blockchain es la soberanía independiente. Lo revolucionario de Bitcoin es que es la primera plataforma de cálculo del mundo con atributos soberanos. Antes de Bitcoin, todos los sistemas informáticos pertenecían a individuos, empresas o gobiernos, y debían someterse a la voluntad de sus propietarios y las leyes locales. Un sistema soberano solo sigue sus propias reglas establecidas, no existe una sola entidad que pueda modificar forzosamente las reglas de Bitcoin. En el pasado, la soberanía pertenecía a monarcas y estados; hoy, por primera vez, una plataforma de cálculo logra la soberanía independiente. Esta es también la razón fundamental por la que la descentralización es tan valorada en la industria cripto: la descentralización es el único camino para lograr la soberanía independiente. Una cadena con solo diez nodos validadores tiene reglas dictadas por esas diez entidades; mientras que Ethereum tiene cientos de miles de nodos validadores independientes, distribuidos por las principales jurisdicciones globales, implementados con múltiples clientes independientes, y su fundación ha renunciado explícitamente a los derechos de gobernanza, ya ha cruzado el umbral de la soberanía, no existe ninguna parte que pueda reclamar la propiedad exclusiva de la red. El valor central de la soberanía independiente es: todo el sistema financiero global puede construir aplicaciones de capa superior sobre Ethereum, todos los participantes pueden hacerlo sin preocuparse de que otras instituciones, gobiernos o fundaciones modifiquen arbitrariamente las reglas, perjudicando sus intereses.

Instituciones globales apuestan por el ecosistema abierto de Ethereum

La ventaja de liderazgo de Ethereum en soberanía y neutralidad confiable proviene de una dependencia del camino histórico que otras cadenas públicas no pueden replicar. Ethereum, al lanzarse inicialmente en 2015, utilizó proof-of-work (prueba de trabajo), operando continuamente durante siete años, y no cambió a proof-of-stake (prueba de participación) hasta 2022. La propiedad de la red se descentralizó completamente a través de una oferta pública inicial en 2014 y la participación en la minería con tarjetas gráficas de consumo, sin que ninguna entidad individual posea una gran cantidad de tokens suficiente para controlar la red (esto es un prerrequisito clave para que un sistema proof-of-stake logre soberanía independiente). Muchas blockchains de consorcio actuales se inician con capital de riesgo, los tokens se distribuyen centralmente entre el equipo fundador interno, y unas pocas entidades tienen el poder absoluto sobre el mecanismo de consenso. Los competidores pueden copiar la arquitectura técnica subyacente, pero no pueden replicar la historia de desarrollo de Ethereum.

Posteriormente, la ventaja de liderazgo de Ethereum continúa ampliándose: los atributos de soberanía y neutralidad confiable atraen a los desarrolladores; la afluencia de desarrolladores trae bibliotecas de desarrollo, herramientas y mercados laborales más completos, lo que reduce aún más el umbral de desarrollo y atrae a más profesionales; diversas aplicaciones depositan liquidez y activos tokenizados, lo que a su vez impulsa la entrada de instituciones. Cada capa del ecosistema se empodera mutuamente, mientras que los competidores que quieren entrar necesitan construir simultáneamente una cadena industrial completa, y la ventaja de escala de Ethereum continúa creciendo con interés compuesto.

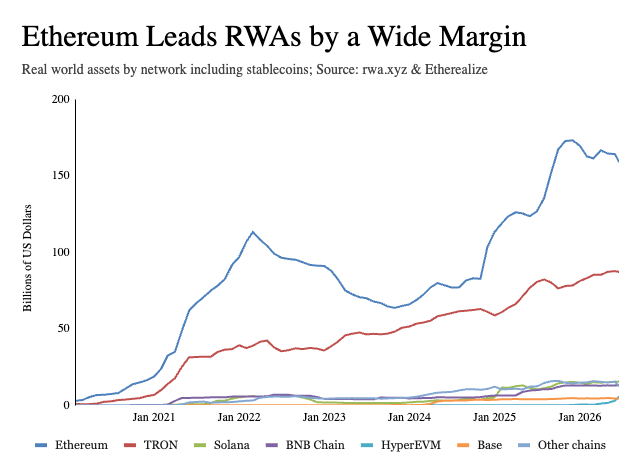

Los participantes más maduros de la industria ya han apostado por Ethereum: Coinbase y Robinhood han construido sus redes de capa 2 basadas en Ethereum; BlackRock y JPMorgan han lanzado respectivamente fondos monetarios tokenizados BUIDL y MONY, ambos implementados en Ethereum; los protocolos centrales de DeFi líderes como Aave, Maker/Sky, Maple y Uniswap tienen su principal base en Ethereum; los principales emisores de stablecoins globales también realizan liquidaciones a través de Ethereum. Los datos del "Informe de la industria de Ethereum del primer trimestre de 2026" de Token Terminal muestran: entre las cinco cadenas públicas principales, Ethereum alberga el 79% de los préstamos DeFi activos, el 62% del volumen de emisión de stablecoins, el 73% de los fondos tokenizados y el 84% de los activos de materias primas tokenizadas.

Las aplicaciones de capa superior de Ethereum también son sin permiso, amplificando aún más sus propias ventajas. Por ejemplo, el mecanismo de listado sin permiso de Uniswap permite que miles de activos de cola larga obtengan precio y liquidez, un servicio que los exchanges centralizados nunca proporcionarían; el mercado de préstamos de Aave es abierto y altamente componible, dando lugar a todo un ecosistema de grupos de capital profesional y gestión de riesgos complementario, cuyo alcance supera con creces lo que el equipo central del proyecto podría desarrollar por sí solo. Los sistemas cerrados requieren que el operador de la plataforma anticipe todos los escenarios de aplicación de antemano; los sistemas abiertos no necesitan hacerlo.

La objeción más fuerte a la opinión de que "los sistemas sin permiso finalmente ganarán" no es técnica, sino los atributos especiales del sector financiero: las redes privadas controladas por empresas podrían ser una ventaja, no un defecto, para las finanzas. Cuando un pago falla o el flujo de activos es anómalo, los reguladores necesitan un sujeto de responsabilidad claro; "nadie controla" suena más como un gran riesgo que como una ventaja cuando hay intervención legal. Pero esta objeción confunde dos sistemas completamente independientes: el mecanismo de rendición de cuentas se construye en la capa de aplicación, la capa de liquidación no necesita asumir esa función. Por ejemplo, el estándar de token ERC-3643 incorpora directamente la verificación de identidad KYC y las restricciones de transferencia transfronteriza en el contrato inteligente; los emisores pueden establecer listas blancas de billeteras, limitar las transferencias de activos, congelar o recuperar tokens; lo mismo ocurre con la tecnología de privacidad, las pruebas de conocimiento cero permiten que las instituciones realicen liquidaciones en la cadena pública mientras ocultan los detalles de las transacciones. En contraste, en las blockchains de consorcio, los datos de las transacciones solo los pueden ver la propia empresa y sus competidores.

En los primeros días de Internet, la opinión generalizada era que su seguridad no era suficiente para soportar transacciones comerciales. Una vez que el protocolo HTTPS perfeccionó las capacidades de seguridad, la gran mayoría de las actividades comerciales migraron completamente a la red abierta, y esas dudas desaparecieron por completo. Los críticos de entonces no estaban equivocados en su juicio sobre las deficiencias tempranas de Internet, pero subestimaron el potencial de la red abierta para evolucionar por sí misma.

Hoy, los bancos y empresas de tecnología financiera que construyen sus propias blockchains privadas están repitiendo los errores de America Online (AOL) y Microsoft en el pasado: quieren replicar el sistema abierto, pero construyen muros que encierran el ecosistema, cobrando rentas basándose en la plataforma. Este modelo está condenado al fracaso; los muros construidos para el control también bloquean la innovación externa.

Netscape es el ejemplo de éxito. Netscape nunca intentó monopolizar Internet, sino que creó un navegador para guiar a los usuarios globales hacia la red abierta. Gracias al crecimiento explosivo de Internet, Netscape llegó a ser una empresa central de su época. Ethereum posee atributos de neutralidad confiable casi irreplicables, y ya tiene el potencial de convertirse en la capa de liquidación subyacente para las finanzas globales. La estrategia de desarrollo óptima para la industria es construir aplicaciones sobre una infraestructura sin permiso, no competir frontalmente con ella.