Autor: Rasheed Saleuddin

Compilado por: Deep Tide TechFlow

Guía de Deep Tide: El verano pasado, la fiebre por las empresas de tesorería de activos digitales (DAT) terminó en un estrepitoso colapso, con pérdidas de hasta el 99% para los primeros inversores. Un año después, la misma estafa ha vuelto con otro disfraz: esta vez, están empaquetando acciones de SpaceX y el token HYPE. El ciclo de codicia y miedo nunca cesa, y los inversores minoristas siguen pagando el banquete de los traders con información privilegiada.

El martes pasado, Triller Group (¿quién?) anunció que se convertiría en la primera empresa tesorería global de SpaceX. Es decir, utilizaría fondos recién recaudados para comprar y mantener acciones de SpaceX. Ese es su modelo de negocio: mantener acciones de SpaceX. Esta noticia hizo que la capitalización bursátil de Triller se disparara de 15 millones de dólares a 63 millones.

Matt Levine se percató del asunto y me llamó la atención. Este anuncio llegó justo después del rebranding de una empresa tesorería "consolidada", LGHL, que antes compraba activos cripto como SOL y SUI, y ahora compra el token HYPE. Porque, bueno, es cuestión de hype.

Ya hemos visto esta película. Fue el verano pasado. El final fue tan malo que uno podría pensar que nunca se repetiría. Peor aún, era claramente la estafa más descarada de todas, hasta yo lo vi venir.

La secuela ya está en cartelera. Porque los especuladores globales necesitan su "opio espiritual" y los traders con información privilegiada que practican el bombeo y descarga (pump and dump) están encantados de proporcionarlo. La oferta y la demanda se encuentran. ¿Cuándo aprenderán?

El pionero salió en los titulares equivocados

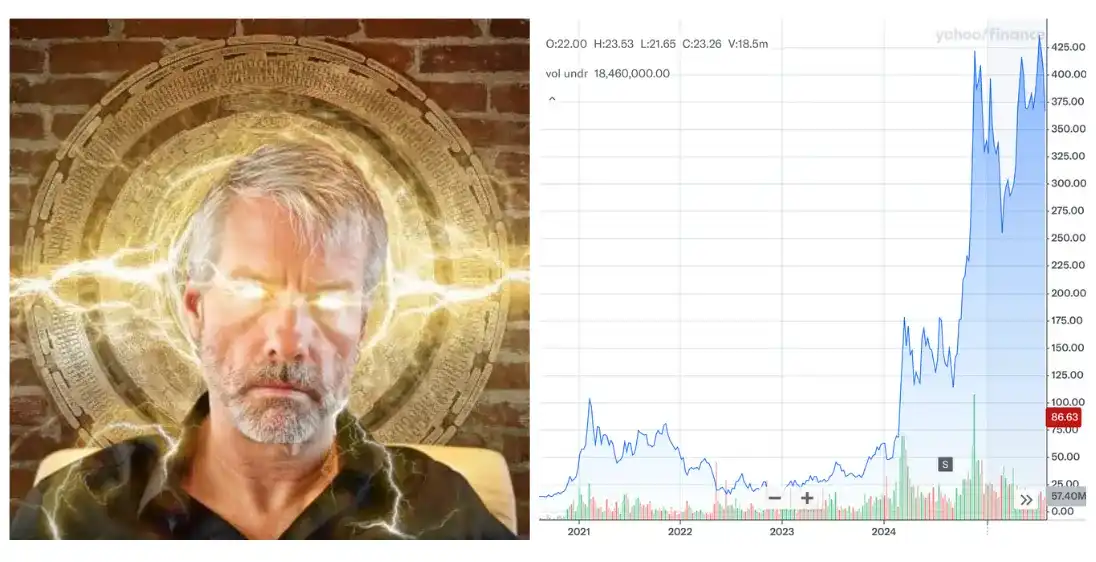

Michael Saylor, CEO de MicroStrategy (MSTR), fue el creador del concepto del "rendimiento del Bitcoin". A través de la alquimia financiera, un Bitcoin mantenido por una empresa, de alguna manera, valía más que un Bitcoin en manos de alguien que no se llamara Michael Saylor.

El mercado estuvo de acuerdo con su argumento durante un período largo e incómodo.

No hace mucho, MSTR cotizaba a un 200% del valor del Bitcoin en su balance (valor neto de activos o NAV). Pagabas dos dólares por un dólar en Bitcoin. El sabio Saylor fue llamado la reencarnación de Satoshi, absorbiendo frenéticamente todo el Bitcoin que podía comprar, emitiendo acciones caras e instrumentos financieros aún más complejos para los nuevos creyentes. El precio de las acciones parecía subir hasta el infinito.

Los imitadores

La prima en el precio de las acciones de Strategy atrajo a competidores, tal como una prima siempre atrae competencia. Lo documenté en mayo del año pasado:

Las SPAC se convirtieron en compradores de Bitcoin. Empresas operativas con pérdidas abandonaron sus negocios originales para recaudar fondos y comprar BTC, ETH e incluso activos cripto más oscuros.

Alerta de spoiler: a ninguna le fue tan bien como a MSTR. Y la propia MSTR tampoco fue un gran éxito.

Un año después, la situación es la siguiente:

Strategy (MSTR): cayó un 79% desde su pico. Es el resultado combinado de que el BTC cayó un 45% en el mismo período y de que la prima sobre el NAV se comprimió de 2 veces a 1 vez. El apalancamiento amplifica las subidas y también las caídas; así funciona el apalancamiento.

TwentyOne (XXI): cotizó hasta 5 veces su NAV en su pico. Es encomiable que aún cotice por encima de 1 vez su NAV, a pesar de haber caído un 85% desde su máximo. Hasta algunos internos quedaron atrapados.

Metaplanet: cayó un 87% hace un año, y otro 50% después del colapso.

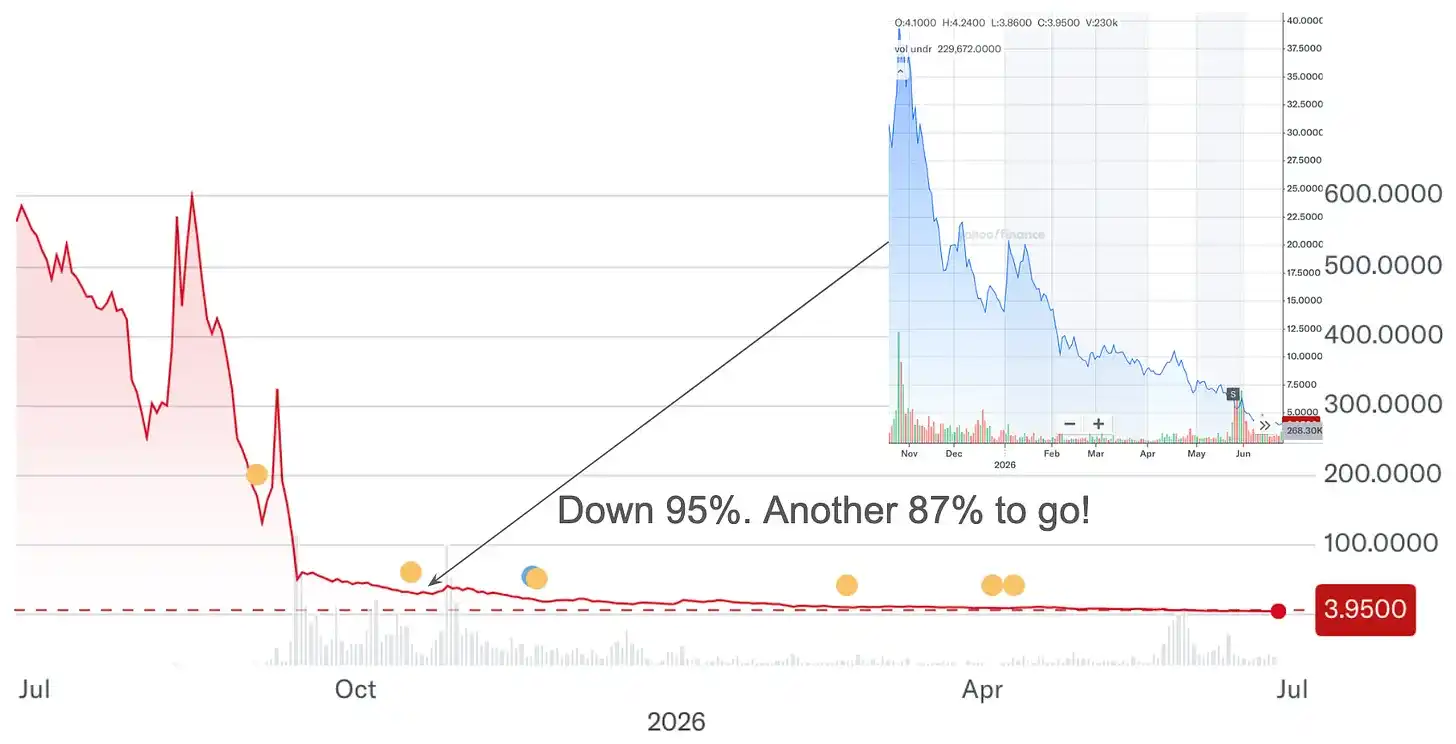

Nakamoto (NAKA) (antes KindlyMD): cayó un 87% desde octubre, tras haber caído ya un 95% desde sus máximos históricos. Si invertiste 100,000 dólares en esta acción hace un año, ahora te quedan 650 dólares.

De 100,000 dólares a 650 dólares. Suficiente para una cena (muy) buena. A los especuladores que "compraron la caída" pensando "¿cuánto más puede bajar?" no les fue mucho mejor que a los primeros creyentes. La respuesta a "¿cuánto más puede bajar?" a menudo es "bastante".

Por qué esto tenía que suceder

Existen los ETF de Bitcoin. Solo cobran 9 puntos básicos. El propio Bitcoin también existe. Puedes mantenerlo tú mismo. No hay ninguna razón estructural para que las DAT cotizaran con prima, solo la teoría del "tonto mayor" (greater fool), el trading por momentum y un nihilismo financiero especial: los inversores minoristas que están convencidos de que el sistema está manipulado concluyen que, si ese es el caso, podrían jugar a este juego manipulado con la máxima agresividad.

Si crees que el sistema de inversión tradicional no funciona para ti, el valor esperado de la especulación parece diferente. El FOMO, más la dopamina, más la ludificación, más GameStop: cada uno por separado es una condición psicológica manejable. Juntos, se convierten en una parte importante de la estructura del mercado actual.

Huelga decir que los traders con información privilegiada siempre tienen incentivos para satisfacer la demanda. Es algo más que vale la pena recordar: ellos pueden beneficiarse sin importar hacia dónde se mueva el precio de las acciones.

Sobre los tulipanes

La triste conclusión aquí es que a nadie le importa cuando el mercado es irracional. Es una pena, porque el colapso de las DAT es la mejor parábola sobre las consecuencias del miedo y la codicia. Debería ser un caso central en todos los reportajes sobre burbujas. Esta es la fiebre de los tulipanes, pero real y reciente.

El diálogo de 1637 entre Waermondt y Gaergoedt, que relata la caída en tiempo real de los precios de los tulipanes vista por dos tejedores holandeses ficticios, contiene un pasaje que, tras casi cuatro siglos, parece escrito el mes pasado:

"Las cosas han llegado a tal punto, que lo que antes se tiraba en cestas al estercolero para abono, ahora se vende por grandes sumas. Creía que era lo suficientemente rico. Creía que ya nunca tendría que tejer."

Envolver estiércol tampoco funcionaba entonces. Una flor que se vendía por 22 ducados en 1637, se había negociado a un precio máximo de 400 ducados un año antes. Luego llegó la liquidación:

"¡Ojalá este país nunca hubiera tenido flores!"

Me pregunto cuántos inversores minoristas, como aquellos que ahora ven sus 100,000 dólares iniciales reducidos a 650, desearían no haber oído nunca hablar de Metaplanet, Nakamoto o el término "rendimiento del Bitcoin".

Una cosa más

Tengo algo de Bitcoin. Mi fondo de capital de riesgo tiene inversiones en cripto. No estoy en contra de los activos digitales. Estoy en contra de esta fiebre específica de empaquetar activos digitales en empresas, cobrar tarifas privilegiadas, emitir deuda para apalancarse y luego comercializar el resultado como innovación financiera.

Pensé que esta fiebre había sido aniquilada por el colapso de las DAT en 2025. Pero las estafas de la edad de oro continúan (agradecimientos a Shrubstack).

La historia siempre se repite. Siempre. El bombeo y descarga no es un error del sistema; para quienes lo operan, es el producto. Los especuladores proporcionan la demanda; los insiders proporcionan el producto. Hasta que llegue la madre de todos los colapsos de tulipanes.

El bombeo y descarga es el fin en sí mismo.