Autor: Liam 'Akiba' Wright

Compilación: Shenchao TechFlow

Guía de Shenchao: El IBIT de BlackRock representó casi el 73% de las salidas netas de los ETF de Bitcoin en efectivo de EE.UU. la semana pasada, con reembolsos por 1.300 millones de dólares en una semana. Cuando este acceso principal, que una vez canalizó la demanda institucional hacia Bitcoin, comienza a funcionar a la inversa, los alcistas en el nivel de 60.000 dólares ya no se enfrentan a la presión vendedora de los minoristas, sino a la presión estructural de los ETF. Los flujos de capital en las próximas sesiones de negociación determinarán si esto es una liquidación puntual o el inicio de una sangría continua.

El iShares Bitcoin Trust (IBIT) de BlackRock se está convirtiendo en la prueba que menos quieren los alcistas de Bitcoin. Este ETF, que ayudó a Bitcoin a abrir un canal de entrada regulado y convirtió la 'demanda institucional' en una narrativa simple, ahora es el lugar donde aparecen los tenedores más sensibles al precio.

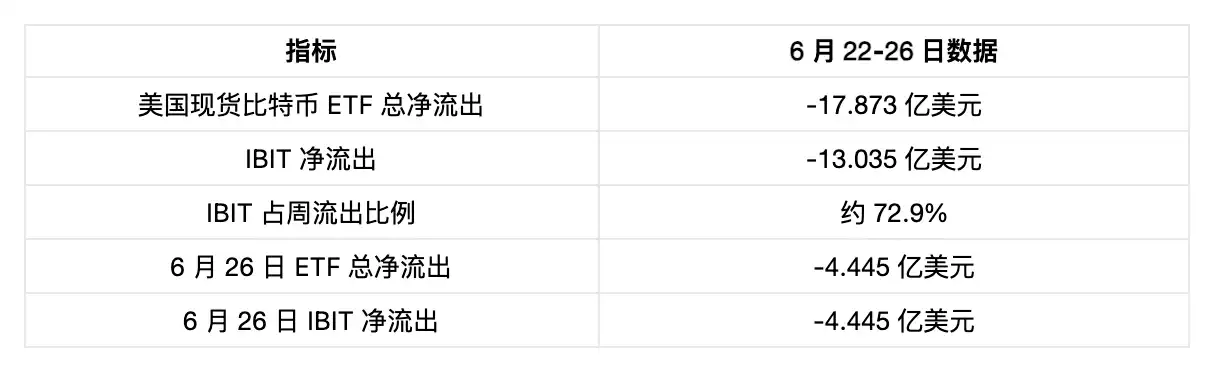

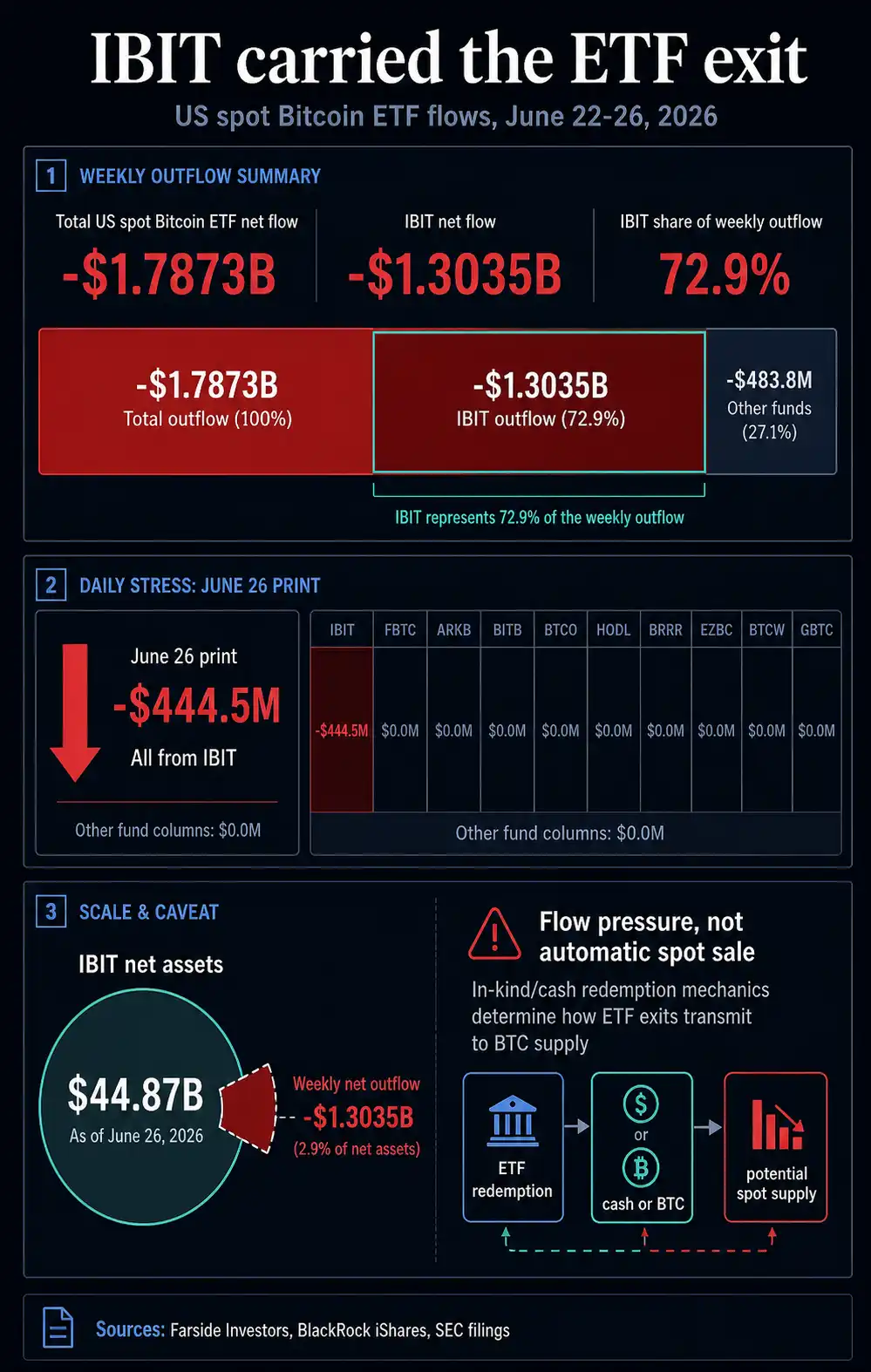

Los datos de flujos de los ETF de Bitcoin de Farside Investors muestran que, en la semana del 22 al 26 de junio, los ETF de Bitcoin en efectivo de EE.UU. registraron salidas netas combinadas de aproximadamente 1.790 millones de dólares. De esta cifra, el IBIT contribuyó con unos 1.300 millones, cerca del 73% del total semanal.

Los datos de la última sesión de negociación hacen la señal aún más clara: la tabla de Farside del 26 de junio muestra que el complejo de ETF tuvo salidas netas de 444,5 millones de dólares ese día, con todos los valores negativos provenientes del IBIT.

Esta concentración cambia las condiciones de la prueba de recuperación de Bitcoin. El complejo de ETF aún puede ser un canal de demanda, pero el mayor ETF de Bitcoin en efectivo ahora también debe verse como un canal de reembolso.

Si esta envoltura, que una vez ayudó a Bitcoin a ganar la aceptación de los inversores de cuentas de corretaje, se convierte en el carril de salida principal, entonces los compradores al contado fuera de los ETF deben absorber esta exposición cuando los tenedores de ETF reduzcan sus posiciones.

IBIT lidera la fuga de capitales de los ETF

Los datos de Farside constituyen una señal de la estructura del mercado porque la presión se concentra en el ETF de Bitcoin más visible.

Pie de figura: El IBIT representa el 72,9% de las salidas semanales totales de los ETF de Bitcoin en efectivo de EE.UU. (1.303,5 M$ / 1.787,3 M$). Fuente: Farside Investors.

IBIT no es solo un ticker más en el complejo de ETF. Es uno de los canales más claros para el acceso regulado a Bitcoin a través de cuentas de corretaje existentes, y su tamaño hace que sus flujos de capital tengan más peso en el mercado que los reembolsos de fondos más pequeños.

Cuando este producto contribuye con la mayor parte de las salidas en una semana, la señal deja de ser simplemente 'el mercado de ETF se está enfriando'. Es una prueba de resistencia para el canal de acceso más fuerte que Bitcoin ha obtenido desde el lanzamiento de los ETF en efectivo.

Estas salidas ocurren cuando Bitcoin ya está bajo presión. Los datos de mercado de CryptoSlate muestran que el BTC cotizaba alrededor de 60.000 dólares el 28 de junio, con variaciones negativas a 7 y 30 días.

Reportajes anteriores de CryptoSlate ya han rastreado el contexto de la capitulación colectiva de los ETF y la lucha de Bitcoin en el rango de 58.000 a 60.000 dólares. La nueva presión añadida es que el IBIT en sí se ha convertido en el flujo de capital marginal que hay que vigilar.

Inversión de la narrativa: el mismo canal, funcionando en dos direcciones

La historia inicial de los ETF en efectivo era simple: los canales regulados ampliaban la base de compradores, la demanda de ETF reducía la oferta disponible, y Bitcoin obtenía una ruta de tenencia más familiar para inversores institucionales y de cuentas de corretaje.

Los últimos datos preservan esta historia, al tiempo que revelan que la misma puerta de entrada puede funcionar a la inversa cuando los tenedores de ETF deciden salir.

El tamaño del IBIT es tanto la razón por la que las salidas de esta semana son importantes, como una referencia proporcional. La página oficial del producto iShares de BlackRock muestra que, al 26 de junio, el activo neto del IBIT era de 44.870 millones de dólares, con un precio de referencia alrededor de 59.813 dólares.

Una salida semanal de 1.300 millones de dólares es suficiente para dominar el complejo de ETF, pero sigue siendo una pequeña proporción del activo total del fondo. El IBIT sigue siendo un importante vehículo regulado para Bitcoin. La pregunta del mercado es qué significa este tamaño en el margen.

Cuando el IBIT atrae capital, su tamaño refuerza la narrativa de 'demanda institucional'. Cuando el IBIT pierde capital, su tamaño hace que esta salida sea difícil de ignorar para el resto del mercado.

Los fondos pequeños pueden perder capital de forma continua sin cambiar la narrativa general de los ETF. El IBIT no puede. Sus reembolsos indican que las tenencias de ETF pueden estar volviéndose más sensibles al precio cerca de los niveles de soporte de Bitcoin.

Esta distinción es crucial en el nivel de 60.000 dólares. La interpretación optimista es: las mayores redenciones ya han sido digeridas por el sistema, las salidas se desacelerarán a continuación, y si Bitcoin recupera el rango de 59.000-62.000 dólares significará que el mercado ha absorbido la presión vendedora.

La interpretación cautelosa es: la próxima recuperación no solo debe superar el impacto de las liquidaciones, sino también resistir una nueva presión vendedora de los ETF.

Esta es la versión del 'muro de presión vendedora' de la historia del IBIT. No requiere que BlackRock sea bajista con Bitcoin, ni que los tenedores del IBIT salgan todos a la vez. Es una afirmación sobre la estructura del mercado: el producto de acceso más grande puede convertirse en el lugar donde primero se manifiestan las tenencias sensibles al precio.

La definición precisa del mecanismo del ETF

Los datos de flujos de ETF son una señal de presión, no equivalen a un registro de ventas directas en cadena.

En julio de 2025, la SEC aprobó mecanismos de creación y reembolso en especie para ETPs cripto. Los documentos de registro del IBIT también muestran que el mecanismo de reembolso puede involucrar el producto en efectivo de la venta de Bitcoin, o Bitcoin físico, dependiendo de la ruta utilizada.

Por lo tanto, las salidas de ETF deben verse como un riesgo de transmisión, no como evidencia directa de que por cada dólar reembolsado se lanza automáticamente un dólar al mercado spot.

El riesgo sigue siendo real. Un ETF grande y líquido puede convertir las operaciones de reducción de riesgo de los inversores en una fuente de presión recurrente en el lado de la oferta (o de las expectativas de oferta) de Bitcoin, especialmente si los reembolsos se liquidan en efectivo, o si el Bitcoin reembolsado se vende posteriormente.

El mercado no necesita una certeza mecánica perfecta para que la señal tenga peso. Si el IBIT continúa registrando días con grandes salidas netas, los compradores deben preguntarse: cuando los tenedores de ETF salen, ¿quién está absorbiendo esta exposición?

Si Bitcoin no logra recuperar los 60.000 dólares durante este período, la vieja narrativa de 'demanda institucional' se debilitará. Si los flujos se estabilizan rápidamente, el mismo conjunto de datos podría verse en retrospectiva como una simple liquidación de una operación congestionada.

La prueba real es: si las tenencias de ETF ya han madurado como una fuente de presión de precios bidireccional. Los ETF en efectivo ofrecen a los inversores un camino más conveniente para mantener posiciones, y un mantenimiento más conveniente también significa una salida más conveniente.

Las salidas del IBIT de la semana pasada colocan precisamente esta condición de intercambio en un punto vulnerable del gráfico de Bitcoin.

Dos escenarios

Si las salidas del IBIT se desaceleran, Bitcoin mantiene el rango alto de 50.000 dólares y vuelve a superar la zona de 59.000-62.000 dólares, esta semana podría interpretarse como una posible liquidación de capitulación o un restablecimiento de los flujos.

En esta versión, los tenedores de ETF que querían salir ya lo han hecho, el mercado ha absorbido el riesgo de transmisión, y el mayor producto regulado sigue siendo, en una dimensión temporal más larga, un beneficio neto para Bitcoin.

Si el IBIT continúa liderando los reembolsos y Bitcoin no logra restablecer su posición por encima de 60.000 dólares, la interpretación cambia. El complejo de ETF definiría las condiciones de la próxima prueba de recuperación: los compradores spot no-ETF deben sostener el mercado por sí solos, sin la ayuda de esta envoltura que una vez proporcionó la narrativa alcista más simple.

La retirada de capital liderada por el IBIT deja a Bitcoin una prueba viva, no una conclusión. Una semana de datos de flujos no puede determinar la motivación de los inversores, y el mecanismo de reembolso no permite una inferencia simple del tipo 'un dólar de salida = un dólar de venta spot'.

Pero los datos sí indican: en el momento en que Bitcoin más necesita demanda fuera del sistema de ETF, el ETF de Bitcoin más visible del mercado puede convertirse en la principal fuente de presión por salidas.

Para Bitcoin, las próximas sesiones de negociación tienen un peso inusualmente grande. Si la sangría del IBIT se desacelera, esta semana se verá como un agotamiento de la presión vendedora. Otra ronda de grandes reembolsos hará que la narrativa del 'muro de presión vendedora' sea más difícil de ignorar.