El nuevo plan de venta de Bitcoin por $1,250 millones de Strategy continúa generando reacciones encontradas. Galaxy Research es el último en opinar sobre el marco de monetización que la mayor empresa tesorera de Bitcoin del mundo publicó a principios de esta semana.

Según Alex Thorn, Director de Investigación de Galaxy, a los mercados "les gusta" el nuevo plan, pero advirtió que no elimina los "riesgos estructurales" subyacentes.

Esta fue una jugada inteligente por parte de Strategy, pero puede que no resuelva los problemas estructurales para siempre. Strategy todavía tiene una gran pila de acciones preferentes, y todavía tiene grandes obligaciones recurrentes.

Como parte del plan, Strategy recaudó $1,000 millones en efectivo y formalizó un colchón de reserva de efectivo de 12 meses. Eso proporciona efectivamente unos 17 meses de cobertura para sus obligaciones.

Además, aprobó vender hasta $1.250 millones en BTC para financiar las obligaciones de intereses.

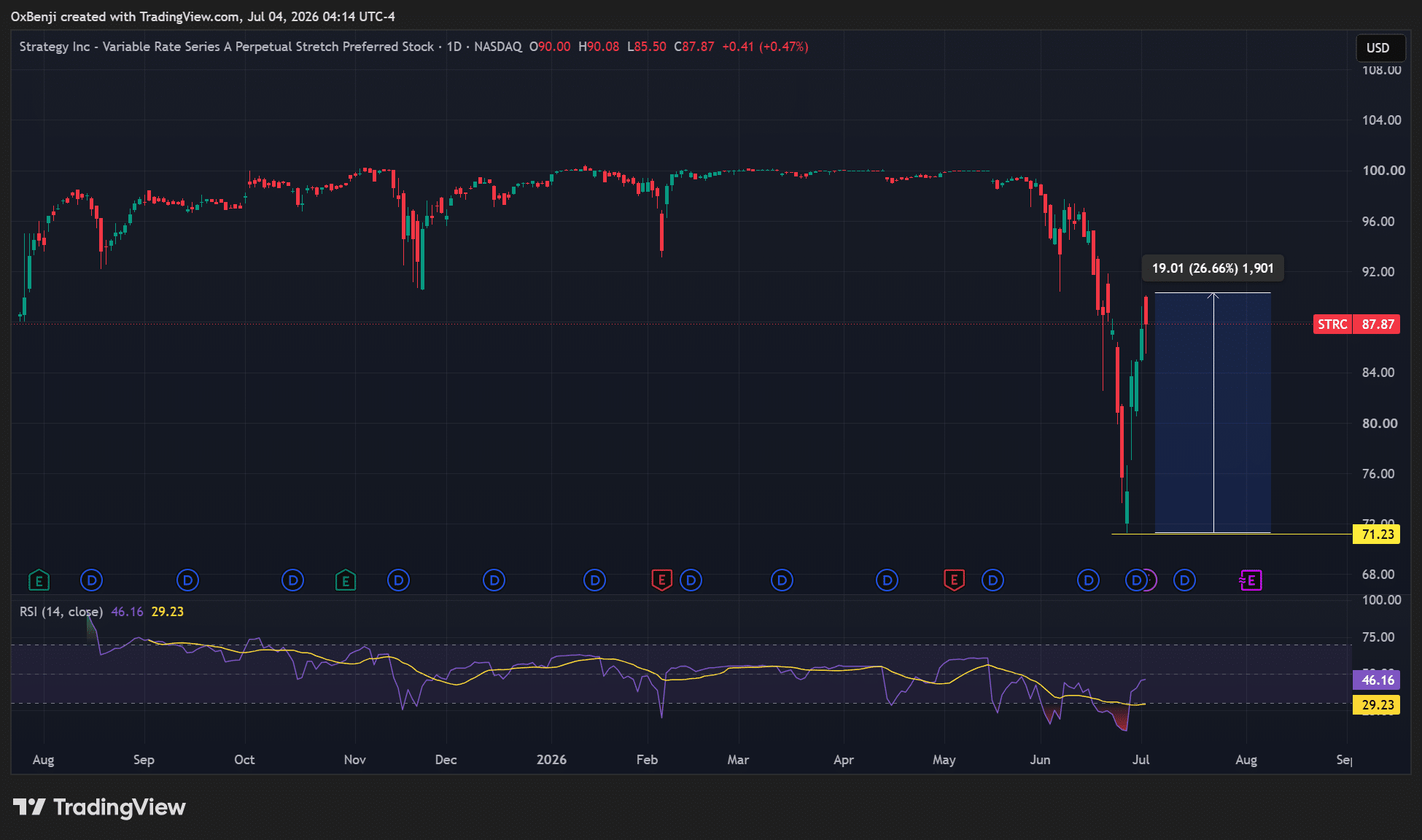

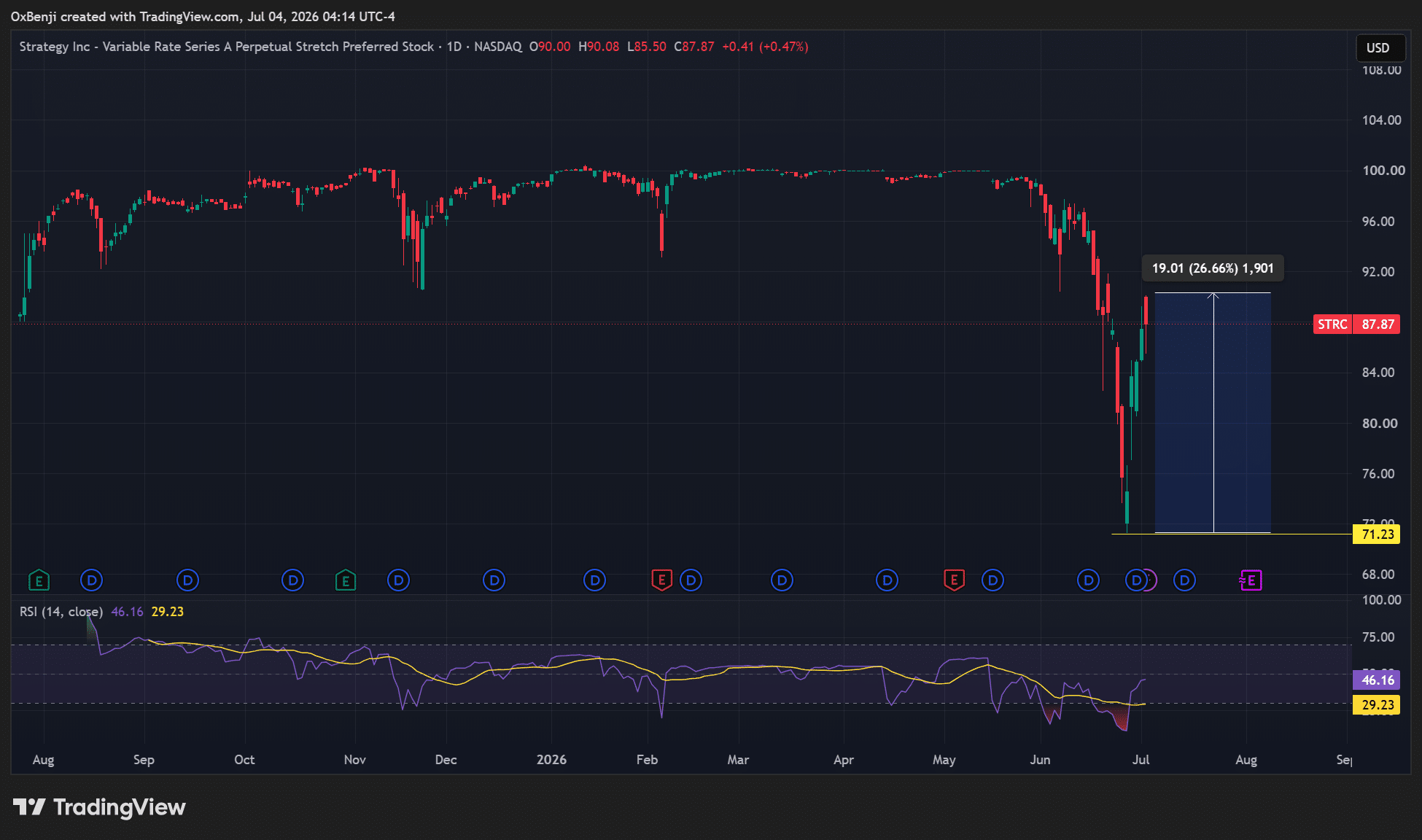

MSTR subió de $82.5 a $100, mientras que las acciones preferentes STRC saltaron un 26% desde un mínimo histórico de $71 a $90. Aunque STRC se mantuvo por debajo de su paridad de $100, Galaxy dijo que la recuperación reflejaba el sentimiento positivo del mercado hacia el plan de Strategy.

Pero Thorn de Galaxy agregó que las obligaciones de Strategy aumentarán en los próximos dos años ya que $6,700 millones en convertibles vencen. Advirtió que las ventas de BTC de Strategy efectivamente exacerbarían la debilidad de MSTR y STRC.

La propuesta de "término medio" de Galaxy para Strategy

Para Thorn, aparte de las reservas de efectivo, las ventas de MSTR y BTC, hay una cuarta opción que puede abordar la preocupación de flujo de caja de Strategy.

Una empresa con 847,363 BTC no debería permitir que una preocupación temporal de flujo de caja se convierta en una crisis narrativa existencial. Strategy debería explorar generar ingresos a partir de su pila de BTC sin necesariamente vender BTC spot.

Thorn dijo que esto podría ser en forma de préstamos de BTC o estrategias de opciones con una cantidad limitada de BTC. Esto reduciría otros problemas como el riesgo de contraparte. De hecho, Metapanet ha aprovechado estrategias de opciones para flujo de caja y acumulación de BTC.

El analista concluyó que este era un 'término medio' que no diluye a los tenedores de MSTR y vende BTC, lo que también debería considerarse.

Esto fue diferente a los analistas de JPMorgan, quienes recomendaron aumentar el colchón de reserva de efectivo de 17 meses a 2 o 3 años vendiendo más MSTR, no sus tenencias de BTC.

La propuesta de Galaxy parecía apropiada porque ha sido probada por Metaplanet. Y no afectaría a los tenedores de MSTR y BTC. También generaría más flujo de caja para cubrir las obligaciones de Strategy si los riesgos se gestionan bien.

Resumen Final

- Galaxy instó a Strategy a considerar usar una cantidad limitada de su BTC para generar ingresos en efectivo en lugar de vender BTC o diluir MSTR.

- Sin embargo, JPMorgan propuso aumentar el colchón de efectivo hasta 2-3 años vendiendo más MSTR, pero no su reserva de BTC.