Por: Ma He, Foresight News

En mayo de este año, un informe de posiciones 13F de Jane Street hizo estallar instantáneamente el mercado de criptomonedas.

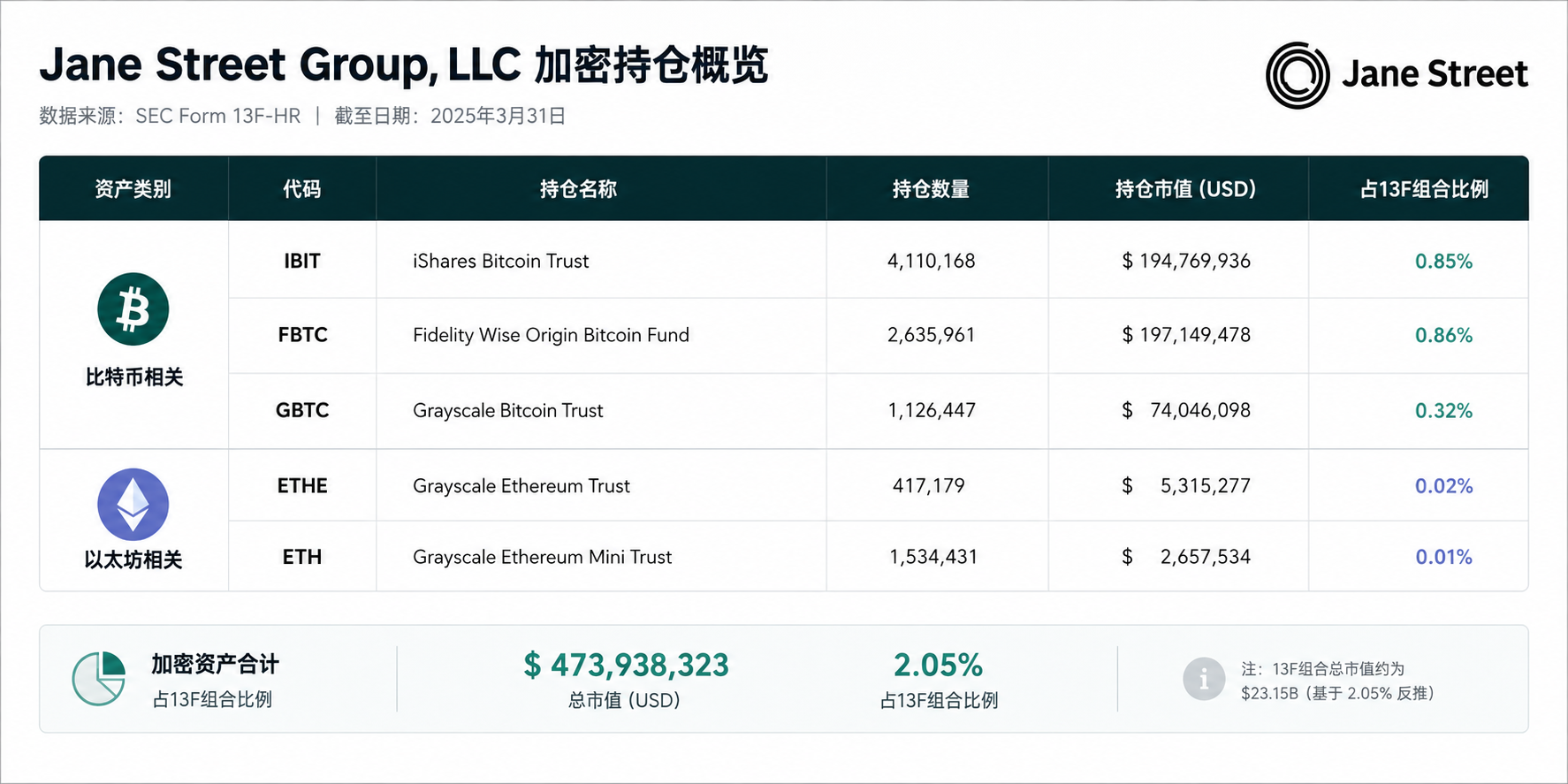

Este gigante cuantitativo, el más misterioso de Wall Street, redujo drásticamente en un 71% su posición en el ETF de Bitcoin spot de BlackRock, IBIT, pasando de 20.31 millones de acciones (790 millones de dólares) a aproximadamente 5.9 millones de acciones (225 millones de dólares). Su posición en FBTC también cayó un 60%, y la de Strategy se recortó aproximadamente un 78%. Al mismo tiempo, aumentó silenciosamente su tenencia de ETFs de Ethereum por aproximadamente 82 millones de dólares.

Hace un mes, esta compañía "sin CEO, que se alimenta de modelos matemáticos y latencia extremadamente baja" acaba de presentar unos ingresos por operaciones trimestrales de 16.1 mil millones de dólares y un beneficio neto de 10.3 mil millones de dólares—con una remuneración media por empleado de 2.68 millones de dólares, casi 7 veces la de Goldman Sachs. ¿Qué significa esto en el mundo de las criptomonedas? En 2024, Tether, la empresa más rentable del sector cripto, tuvo un beneficio neto anual de solo 13 mil millones de dólares. Hyperliquid, con unos ingresos por empleado de 78 millones de dólares ocupando el primer lugar mundial, tuvo unos ingresos totales de apenas 908 millones de dólares en 2025.

¿Qué está planeando exactamente en el mercado de criptomonedas? La respuesta se esconde en su despliegue sistemático de los últimos años.

El jugador misterioso de Wall Street, el operador oculto de élite del criptomundo

Jane Street se fundó en el año 2000. Nunca gestiona activos de clientes, opera solo con su propio capital en más de 200 intercambios de todo el mundo. No tiene CEO, ni jerarquías tradicionales. Cada mesa de negociación y unidad de negocio es responsabilidad de uno de sus titulares de capital, pero nadie tiene la última palabra. El cofundador Rob Granieri (también demandado en el pleito de Luna) es considerado internamente como "el primero entre iguales", pero las decisiones importantes las toma un liderazgo colectivo más amplio.

Rob es el único fundador original de los cuatro cofundadores que sigue en la empresa. Curiosamente, fue el propio Rob quien reclutó a SBF. Más tarde, SBF se fue para fundar Alameda Research y FTX.

El cofundador de Jane Street, Robert Granieri

El archivo 13F mencionado antes es solo la punta del iceberg. En los últimos cinco años, a través de su posición de Participante Autorizado (AP) en ETFs spot, del adelantamiento de 10 minutos antes del colapso de Luna, de presuntas direcciones anónimas de arbitraje en mercados de predicción on-chain, y de una red de inversiones en capital distribuida por exchanges y protocolos DeFi, se ha convertido en el sistema operativo invisible de la infraestructura de liquidez del mercado cripto.

En 2017, Jane Street entró oficialmente en el mercado de criptomonedas, liderando la expansión inicial el veterano de 22 años Thomas Uhm. En 2018, lanzó JCX, una plataforma de negociación OTC para instituciones, que soporta operaciones 24/7 con los principales tokens, comenzando a proporcionar liquidez estable a contrapartes institucionales.

En mayo de 2022, Terraform Labs retiró sigilosamente 150 millones de dólares en UST del pool 3 de Curve. Diez minutos después, una billetera vinculada a Jane Street extrajo 85 millones de UST del mismo pool, desencadenando la espiral de la muerte de un valor de mercado de 40 mil millones de dólares.

En enero de 2024, se aprobaron los ETFs de Bitcoin spot. Jane Street se convirtió en el Participante Autorizado (AP) central para el IBIT de BlackRock, el FBIT de Fidelity y el ETF de WisdomTree. Esto significa que detrás de cada suscripción de ETF de un minorista, hay su participación.

En diciembre de 2025, apareció en el mercado de "adivina el alza/baja del Bitcoin en 15 minutos" de Polymarket una dirección firmada como "JaneStreetIndia". Esta dirección empleaba una estrategia de arbitraje con apuestas dobles (comprando tanto al alza como a la baja para bloquear ganancias sin riesgo), obteniendo casi 360,000 dólares de beneficio en 25 días.

En cuanto a infraestructura cripto, la huella de Jane Street está por todas partes: Kraken, 1inch (ronda B de 175 millones de dólares), Arbitrum, ZetaChain, Euler Finance, Kaito, etc. También posee participaciones en acciones de empresas mineras como Hut 8, Bitfarms y Cipher Mining en el mercado secundario.

Su lógica central es incrustarse profundamente en la capa de infraestructura de liquidez del mercado cripto mediante adelantamientos, arbitraje de capital y golpes de gracia, extrayendo de ella de forma estable "peajes" y beneficios de la asimetría de información.

El nacimiento del ETF de Bitcoin spot fue el momento en que Jane Street salió a la luz.

El mayor "distribuidor" del ETF de Bitcoin spot

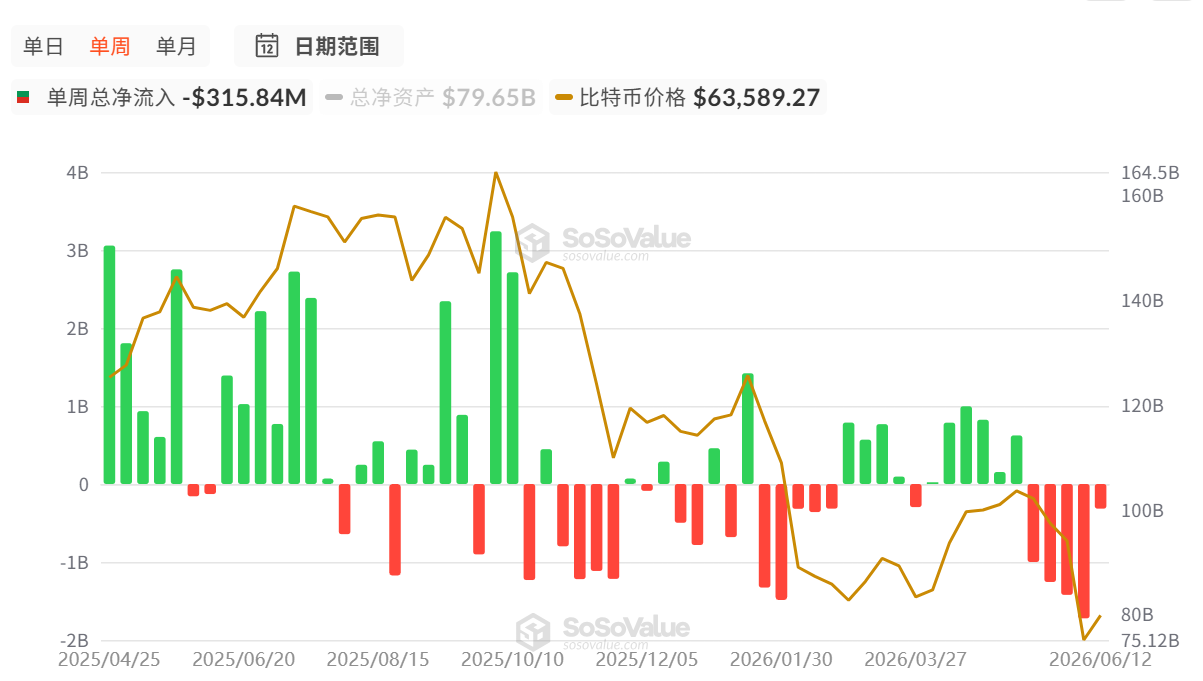

En enero de 2024, la SEC estadounidense aprobó varios ETFs de Bitcoin spot. Tras la aprobación, el capital institucional entró mucho más rápido de lo esperado. Según datos de SoSoValue, hasta el 16 de junio, la entrada neta acumulada total fue de 53.49 mil millones de dólares, y su indicador de entrada/salida de datos ya influye significativamente en el precio del BTC.

En esta capa de distribución de la compuerta de diez mil millones, Jane Street es el único nombre que aparece en casi todos los folletos de los ETFs de BTC —desde el IBIT de BlackRock y el FBTC de Fidelity hasta WisdomTree—, ya sea como Participante Autorizado (AP) central o incluso como el único AP.

Cuando un minorista compra IBIT en Robinhood, solo puede comprar/vender al precio de mercado. Pero un AP como Jane Street puede tocar directamente la puerta trasera de BlackRock, intercambiando una cesta de Bitcoin spot con la gestora por acciones del ETF, o devolviendo las acciones del ETF para recuperar Bitcoin. Esto es lo que normalmente se llama "creación" y "reembolso".

Este "derecho de mayorista" da al AP un espacio de arbitraje inaccesible para el minorista: cuando el precio de mercado de IBIT supera el valor neto de su Bitcoin subyacente (prima), el AP compra Bitcoin spot → crea acciones del ETF → vende el ETF en el mercado, obteniendo la diferencia; cuando IBIT cotiza con descuento, opera en sentido contrario. Siempre que el precio del ETF se desvíe del precio spot, el AP puede arbitrar sin riesgo.

Lo especial de Jane Street es: no solo es AP, sino también creador de mercado. Por un lado, en la "capa mayorista" intercambia acciones con BlackRock, y por otro, en la "capa minorista" ofrece precios de compra/venta a los minoristas, obteniendo márgenes en ambos extremos. En enero de 2024, cuando se aprobaron los ETFs de Bitcoin spot, los 11 solicitantes lo mencionaron en sus folletos como AP —Valkyrie incluso seleccionó solo 2 APs, uno de los cuales era Jane Street.

En el archivo 13F del Q4 de 2025, Jane Street poseía aproximadamente 20.31 millones de acciones de IBIT, valoradas en unos 790 millones de dólares. En el Q1 de 2026 las redujo drásticamente en un 71% (IBIT bajó a unos 5.9 millones de acciones, valoradas en unos 225 millones de dólares; en el Q1 de 2026 se volvió a reducir un 71% hasta 5.9 millones de acciones. En solo tres trimestres, la posición en IBIT subió y bajó como una montaña rusa. Curiosamente, en el Q1 aumentaron aproximadamente 82 millones de dólares en ETFs de ETH.

Es importante señalar: esta no es la curva de tenencia de una "inversión de valor a largo plazo", es la fluctuación de inventario de un creador de mercado de alta frecuencia —la posición oscila con las oportunidades de arbitraje, se maximiza cuando surgen y se retira cuando la prima converge. Así es como ganan dinero.

El exgestor de fondos de cobertura Michael Green comentó al respecto: "Me inquieta ver que alguien interprete el 13F de Jane Street como una señal alcista. Es casi seguro que esas tenencias están cubiertas con opciones y futuros no revelados. No están acumulando Bitcoin, esto es creación de mercado estándar."

Además, más allá de Bitcoin y Ethereum, también se reveló que Jane Street es el creador de mercado del ETF de SOL.

En comparación con otros creadores de mercado, Jane Street es especialmente fuerte en ETFs complejos/no convencionales (como renta fija, acciones internacionales, materias primas y ETFs cripto). Combina técnicas cuantitativas con análisis fundamental/de correlación. Transforman la demanda de ETFs en señales de correlación y estrategias de cobertura, y están dispuestos a mantener posiciones durante más tiempo para lograr arbitrajes estructurales.

En contraste: Citadel y Jump Trading se inclinan más hacia la alta frecuencia puramente técnica de ultra baja latencia, donde la velocidad es la competencia central. Jane Street no es la más rápida, pero su sistema de gestión de riesgos y su balance le permiten mantener posiciones durante más tiempo en medio de la volatilidad, obteniendo así márgenes que otros no pueden mantener a largo plazo.

Cuando actúa simultáneamente como Participante Autorizado para IBIT, FBTC y múltiples ETFs de Ethereum, lo que cobra no es el retorno de una apuesta direccional, sino el "peaje" generado por todo el proceso de institucionalización cripto—cada suscripción, cada reembolso, cada equilibrio de arbitraje se completa a través de la tubería de Jane Street.

Sin embargo, este modelo encontró un contraejemplo en el mercado indio.

En julio de 2025, el regulador indio SEBI emitió una orden de prohibición temporal contra entidades relacionadas con Jane Street por manipulación del mercado, y congeló activos por unos 48.4 mil millones de rupias (aproximadamente 566 millones de dólares). La resolución de 105 páginas de SEBI acusaba a Jane Street de emplear, entre enero de 2023 y marzo de 2025, en 18 fechas de vencimiento de derivados, una rutina de "subir las acciones componentes del índice en la sesión matutina, establecer simultáneamente grandes posiciones cortas en opciones, y luego hacer caer el mercado en la sesión vespertina para obtener ganancias de las opciones", manipulando sistemáticamente el índice indio Bank Nifty, registrando unas pérdidas de aproximadamente 7.5 millones de dólares en el mercado spot mientras obtenía unos 89 millones de dólares del lado de los derivados.

Este gigante de la cumplimentación normativa porta un cuchillo en la oscuridad. El adelantamiento con información privilegiada le ha sumido en una considerable controversia.

Los 10 minutos cruciales, el "encendedor" del colapso de Luna

El 23 de febrero de 2026, el síndico de quiebra de Terraform Labs, Todd Snyder, presentó una demanda de 83 páginas en el Tribunal Federal del Distrito Sur de Nueva York. La lista de acusados incluye a Jane Street Group LLC, Jane Street Capital LLC, al cofundador Robert Granieri, y a dos empleados, Bryce Pratt y Michael Huang.

El núcleo de la acusación es: antes del colapso de Terra en mayo de 2022, Jane Street obtuvo información anticipada sobre la crisis de liquidez a través de un canal de información interno, completando una retirada precisa de 85 millones de dólares en UST en 10 minutos, evitando así pérdidas superiores a 200 millones de dólares, e intentando comprar Luna con un gran descuento tras el colapso.

Bryce Pratt había hecho prácticas en Terraform Labs antes de unirse a Jane Street. Creó un chat privado llamado "El Secreto de Bryce", conectando a ingenieros internos de Terraform con el escritorio de operaciones de Jane Street. A través de este canal, Jane Street supo los tiempos y montos específicos de la retirada del pool 3 de Curve antes de que Terraform lo anunciara públicamente. Para una empresa de trading cuantitativo, esta "diferencia temporal" es un espacio de arbitraje.

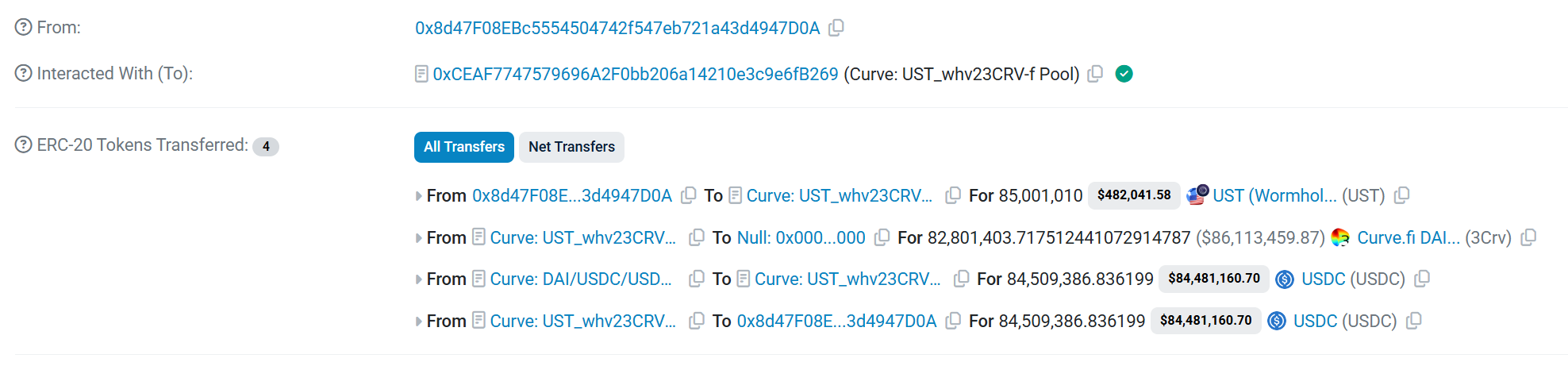

El 8 de mayo de 2022 a las 17:44, Terraform Labs retiró 150 millones de dólares en UST del pool 3 de Curve, una operación no comunicada públicamente en ese momento (hash de transacción 0x18bd477f9beeff22b2ad0c6d48a9c0f02b542049789f0638f5ec50365f1d1de7).

13 minutos después, una billetera identificada en la demanda como vinculada a Jane Street ejecutó una operación de intercambio de 85 millones de UST desde el mismo pool (hash de transacción 0xaa23df48c53f221d0e8ac60ffc9e69340f3e8948fcdc936f3aee9c887d802abb). Esta fue una de las mayores operaciones de intercambio únicas jamás realizadas en la plataforma Curve.

La lógica de la demanda es: si Jane Street no hubiera sabido de antemano los planes de Terraform, no podría haber realizado una operación inversa tan precisa y enorme solo 10 minutos después de que Terraform completara una gran retirada. Los modelos cuantitativos normales necesitan tiempo de reacción, y esta billetera reaccionó en solo 10 minutos.

Lo más crucial es que, después de la retirada de Terraform, la liquidez del pool 3 ya estaba significativamente debilitada. En ese momento, extraer otros 85 millones fue como dar una patada más a una mesa tambaleante, rompiendo directamente la confianza del mercado y desencadenando la desvinculación del UST.

Al retirarse antes, Jane Street evitó una depreciación masiva de sus posiciones relacionadas con UST y Luna en la espiral de la muerte. La demanda da una cifra concreta: más de 200 millones de dólares. El demandante plantea 13 fundamentos legales, que abarcan operaciones con información privilegiada, fraude de valores, violación de la Ley de Comercio de Materias Primas, enriquecimiento injusto e incumplimiento de deber de confidencialidad, exigiendo indemnización por daños y la restitución de todos los beneficios ilícitos.

El 23 de abril de 2026, Jane Street presentó una moción de desestimación de 39 páginas, con tres defensas centrales:

- Terraform mismo perpetró un fraude de decenas de miles de millones; la parte en quiebra no puede transferir el desastre a otros;

- Las operaciones on-chain de Terraform son públicamente visibles; una ventana de 10 minutos no constituye información no pública;

- Su operación única más grande ocurrió después de la retirada de Terraform, no antes. Un portavoz de la empresa la calificó como "una demanda desesperada y un chantaje infundado".

Ese colapso de 2022, considerado por muchos como un "cisne negro" cripto, está adoptando gradualmente otro aspecto tras la investigación legal: mientras los minoristas huían desesperadamente, las instituciones más cercanas a la información central podrían haber estado ya en la salida.

En los mercados de predicción no se adivina al alza/baja, solo se cobra un "impuesto al tiempo"

Si las tres dimensiones anteriores son el despliegue visible de Jane Street en el mundo cripto, entonces su influencia potencial en los mercados de predicción on-chain constituye una dimensión oculta más difícil de cuantificar pero cada vez más digna de atención.

Cuando un gigante cuantitativo tradicional extiende sus tentáculos hacia mercados nativos on-chain, ocurre un golpe de gracia. Y Polymarket —esta plataforma de mercados de predicción que procesó más de 9 mil millones de dólares en volumen en 2024 y superó los 13 mil millones en 2025— se ha convertido en la presa más reciente.

Irónicamente, los traders de Jane Street, sancionados y expulsados del mercado indio por la SEBI en 2025, parecen haber encontrado rápidamente una nueva salida en el anarquismo cripto de los mercados de predicción on-chain.

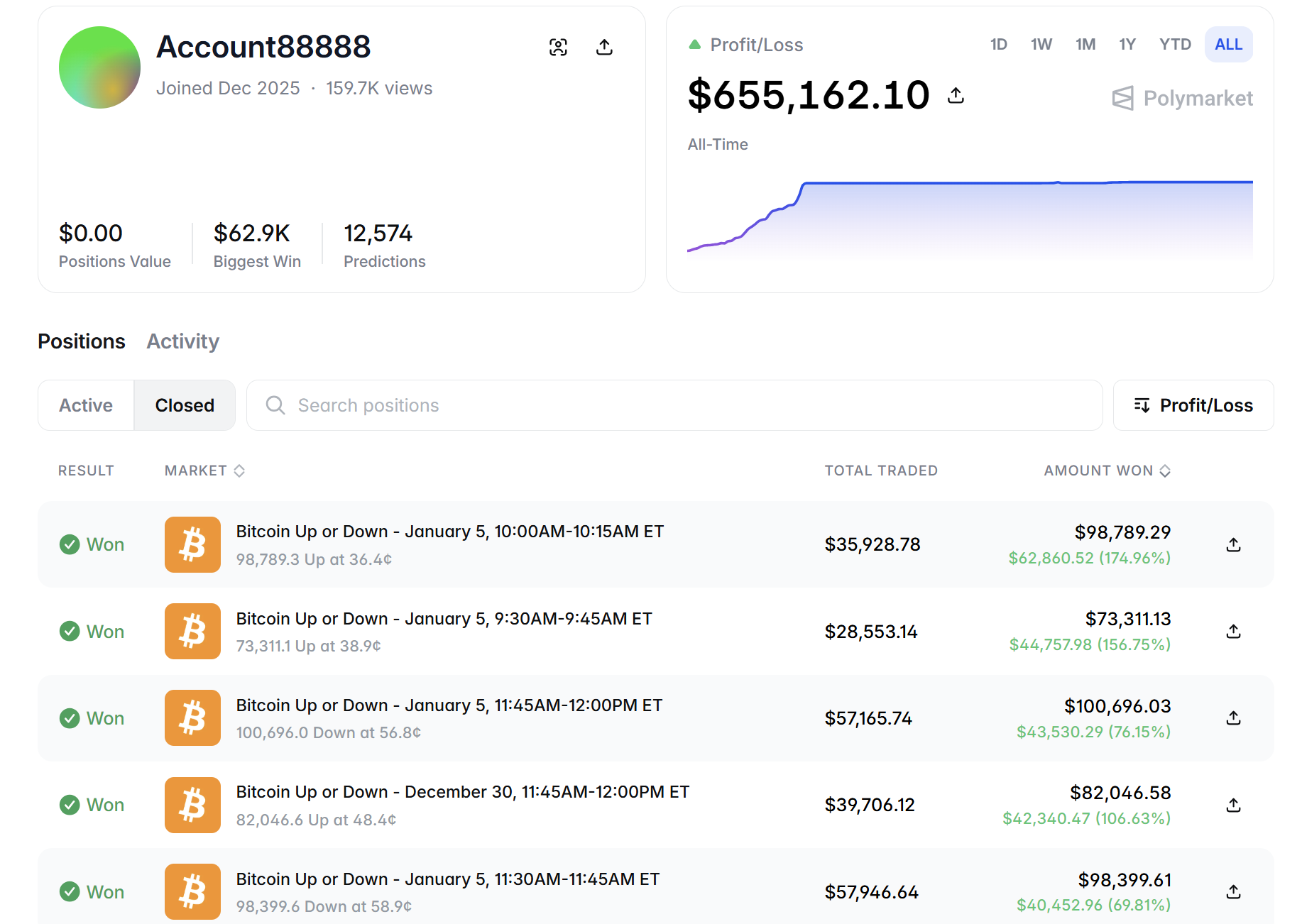

En diciembre de 2025, una dirección firmada como JaneStreetIndia apareció en el mercado de "adivina el alza/baja del Bitcoin en 15 minutos" de Polymarket.

Según el análisis estadístico on-chain, esta cuenta es un bot de trading de ultra alta frecuencia, cuya lógica operativa se desvía completamente del ámbito de la "predicción" de los jugadores comunes, siendo puramente matemática y de arbitraje por latencia.

Esta cuenta se centra en contratos de eventos: casi no toca eventos políticos o culturales a largo plazo, se concentra al 100% en mercados extremadamente frecuentes, volátiles y de resultado rápido, como "alza/baja del precio de criptomonedas en 15 minutos".

Frecuencia y tasa de acierto: según estadísticas recientes on-chain, la cuenta realizó más de 11,000 operaciones en sus primeros dos meses tras aparecer. Lo más aterrador es que su tasa de acierto se mantiene constantemente por encima del 95%. En los 25 días iniciales tras ser expuesta, obtuvo ganancias en 23 de ellos.

Según estadísticas on-chain, la dirección ganó 360,000 dólares en los primeros 25 días, y tras dos meses de funcionamiento, el beneficio total aumentó rápidamente a aproximadamente 645,000 dólares.

Este estilo contrasta marcadamente con la era inicial de traders individuales en Polymarket. A principios de 2024, el desarrollador anónimo @defiance_cr usó un capital inicial de 10,000 dólares para operar un bot de creación de mercado en Polymarket, ganando entre 700 y 800 dólares diarios, con un rendimiento anualizado de aproximadamente 2700%. Pero a principios de 2026, optó por hacer su código abierto y retirarse, argumentando que ya no podía ser rentable en las condiciones actuales del mercado —porque habían entrado competidores a nivel institucional.

Es necesario declarar primero: hasta la fecha, ninguna plataforma de análisis blockchain ha etiquetado oficialmente esta dirección, y Jane Street nunca ha reconocido públicamente su relación con ella. Toda asociación se basa en conjeturas de comportamiento on-chain. Pero las siguientes conjeturas apuntan con alta probabilidad a Jane Street.

Esta dirección compra simultáneamente al alza y a la baja para capturar la desviación entre el precio del contrato y el precio de liquidación. Esencialmente, es la misma lógica de arbitraje por convergencia utilizada en los ETFs spot, trasplantada a un mercado diferente.

La dirección ejecutó más de 11,000 transacciones, con una tasa de acierto cercana al 100%. Un trader humano no podría mantener esa disciplina en 25 días; solo un sistema con potencia computacional institucional e infraestructura de baja latencia podría seguir cosechando en un entorno tan competitivo.

Además, cambiar de un identificador con marca institucional a una cadena de números sin sentido: si fuera un minorista haciéndose pasar, normalmente alardearía o abandonaría tras llamar la atención; pero optar por el camino de cambio más discreto para continuar operando se ajusta más al manual operativo típico del departamento de cumplimiento de una institución: no justificarse, solo ocultarse.

La ventaja competitiva central de Jane Street es la latencia extremadamente baja (hardware FPGA, red de microondas, infraestructura de fibra óptica). Los mercados de "adivina en 15 minutos" tienen ciclos muy cortos, exigiendo una latencia altísima —mientras el minorista actualiza la página, el bot ya ha completado la orden, la cobertura y la liquidación. Que esta dirección elija ciclos cortos de 15 minutos en lugar de predicciones a largo plazo indica que su ventaja está en la velocidad, no en el juicio, lo que coincide plenamente con el ADN de Jane Street.

Entonces, ¿por qué es menos probable que sea otra institución cuantitativa, como Jump Trading u otras?

En febrero de este año, Bloomberg informó que Jump Trading había obtenido participaciones en Polymarket y Kalshi a través de acuerdos de capital, y formó un equipo de trading de mercados de predicción de unas 20 personas; DRW reclutaba traders de mercados de predicción con un salario base de 200,000 dólares; SIG se convirtió en el primer creador de mercado oficial de Kalshi. La entrada de estos "ejércitos regulares" es a través de la conformidad, la participación accionarial y la formación de equipos.

Mientras que la entrada de Jane Street es anónima, robótica y de suma cero. No busca colaboración con la plataforma, sino que aparece directamente como una dirección on-chain, cosechando con la estrategia de arbitraje más salvaje. Este estilo "salvaje" se asemeja más al modus operandi de Jane Street en el incidente de Luna (información anticipada, ejecución discreta, negación posterior).

Para Jane Street, Polymarket no es un campo de experimentación que requiera creer en el "ideal de mercados de predicción descentralizados", sino una nueva superficie de volatilidad —insuficientemente líquida y con desviaciones de precios— lista para ser cosechada.

Esto revela un problema estructural más profundo: cuando una institución posee simultáneamente poder de fijación de precios en el mercado spot, capacidad de participación en el mercado de derivados y una influencia potencial en la liquidez del mercado de predicción, el circuito cerrado de información y capital que se forma teóricamente entre los tres niveles de mercado puede lograr una obtención de beneficios altamente coordinada.

Incluso si todas las operaciones están dentro del marco legal, la asimetría de información generada por esta penetración multinivel es suficiente para situar las decisiones de trading de los minoristas comunes en una gran desventaja.

Esto no es una teoría de conspiración, es la realidad de la estructura de los mercados financieros.

Conclusión

Jane Street no es una institución que invierte en cripto. No apuesta por el alza/baja del Bitcoin, no le importa qué cadena de bloques gane, ni siquiera le interesa si se materializa el ideal de descentralización.

Repasando su despliegue múltiple: en la compuerta de cien mil millones de los ETFs de Bitcoin spot, no gana el retorno de la apreciación del Bitcoin, sino el "peaje" del diferencial entre el precio de las acciones del ETF y el valor neto del subyacente. En la ventana de 10 minutos del colapso de Luna, supo de antemano las coordenadas del desastre, evitando grandes pérdidas. En la capa de infraestructura, invierte ampliamente en Kraken, 1inch, Arbitrum y acciones de minería de Bitcoin —no apuesta por quién gana, solo se asegura de tener voz en la infraestructura sin importar el ganador. En el mercado de "adivina en 15 minutos" de Polymarket, convierte el mercado de predicción en otra cosechadora de volatilidad.

El operador nunca está en primera línea. Cuando el operador se convierte en la infraestructura misma, el mercado ya no necesita operadores.

Se ha convertido en el mercado.

Cuando el ejército regular de élite de Wall Street tradicional se infiltra de manera integral en DeFi, OTC e incluso en mercados de predicción nativos on-chain como Polymarket, ¿se está borrando permanentemente el espacio alpha del que tanto se enorgullece el mundo cripto por ser "sin permisos y favorable para minoristas"? Cuando supuestos genios individuales tienen que hacer su código abierto y abandonar el juego, ¿la industria cripto se está volviendo más madura o se ha convertido completamente en un nuevo estanque de sangre para Wall Street?

Quizás no haya una respuesta consensuada.