Autor: Chloe, ChainCatcher

El mes pasado, apenas unas horas antes de ir a cenar de gala con el Rey Carlos III, Eric Trump, el segundo hijo de Donald Trump, publicó en X una extensa publicación de cinco párrafos en su defensa. El detonante fue una controversia relacionada con él: había estado diciendo a los inversores que la empresa pública de criptomonedas "American Bitcoin", en la que participa, podía minar Bitcoin a aproximadamente la mitad del precio de mercado, y un reportaje de Forbes desmontó esa afirmación.

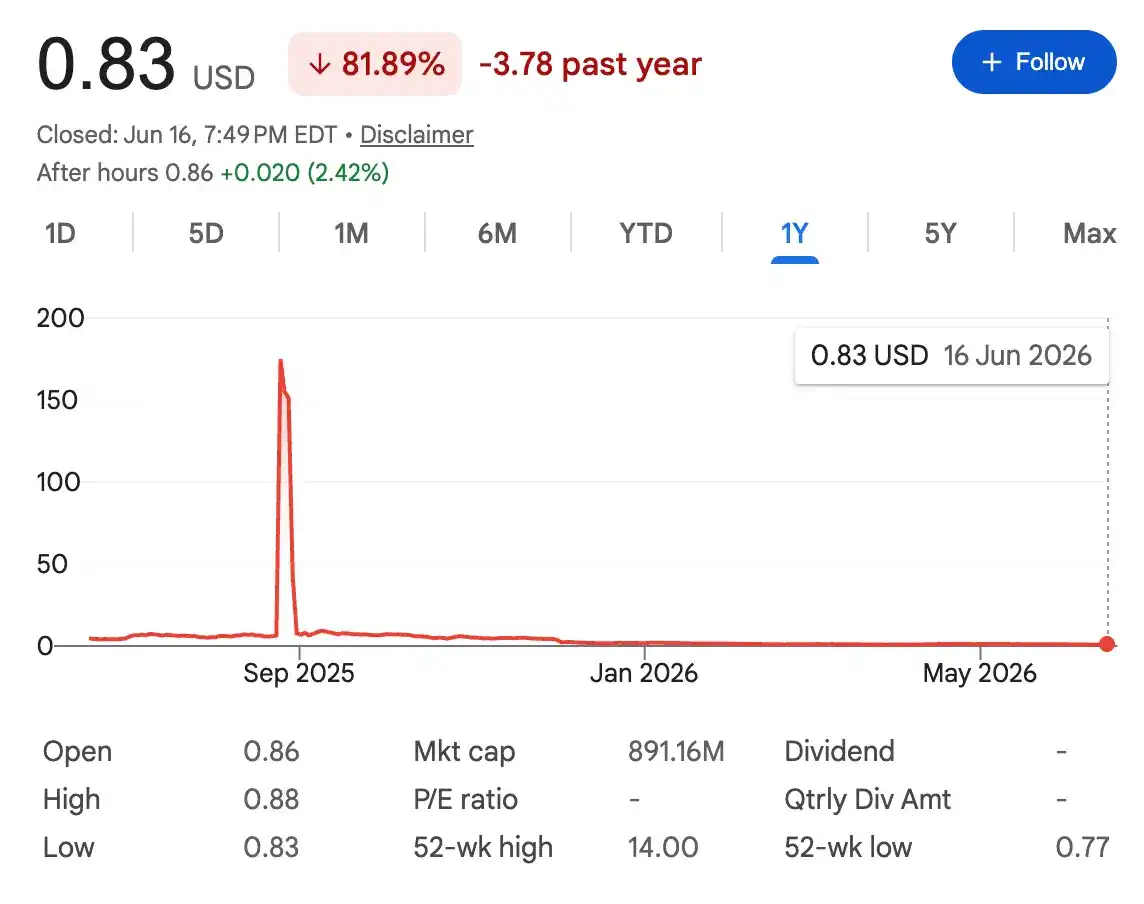

Hasta el 17 de junio de 2026, las acciones de American Bitcoin (código NASDAQ: ABTC) habían caído a aproximadamente 0,83 dólares, una caída de alrededor del 90% desde su máximo de unos 175 dólares a finales del año pasado y su precio de salida a bolsa de 14 dólares.

Luego, Eric cambió de tema en su publicación, refiriéndose a otro asunto que le pesaba desde hacía casi una década: la investigación de Forbes en 2017 sobre la fundación benéfica contra el cáncer infantil que fundó. Escribió que los ataques externos eran "locura", porque él en ese entonces no era más que un "joven dedicado por completo a salvar a niños moribundos".

Es innegable que realizó actos benéficos; durante años, esta fundación ha donado más de 25 millones de dólares al Hospital de Investigación Infantil St. Jude en Tennessee. Su funcionamiento era simple: se centraba en recaudar fondos y dejaba la ejecución detallada a otros. Pero su otra cara consistía en un discurso engañoso, contabilidad descuidada, una junta directiva con conflictos de interés y una lealtad descarada hacia Trump, y ese mismo modus operandi también aparece en la industria cripto.

La familia Trump siempre sale indemne de los escándalos

A través de solicitudes bajo la Ley de Libertad de Información, Forbes obtuvo miles de páginas de documentos que revelaron que, entre 2011 y 2016, su fundación canalizó al menos 500.000 dólares en donaciones de vuelta a negocios familiares mediante una serie de transacciones, y gran parte de estos flujos de dinero nunca aparecieron en las declaraciones de impuestos.

Estos documentos también explican por qué la familia Trump siempre sale indemne. Su patrón es el siguiente: primero contraatacan ruidosamente en televisión o redes sociales, luego usan abogados para enterrar los registros en papel bajo capas de opacidad, después ajustan sus prácticas justo lo suficiente para cumplir con los reguladores y evitar sanciones, pero sin cambiar nada fundamental; cuando pasa el escándalo, regresan con orgullo como víctimas, pidiendo al público que confíe de nuevo, y siempre hay quien está dispuesto a creer.

La fundación de Eric es justo la que ha seguido este guion de principio a fin: nueve años después del escándalo, esta institución, ahora renombrada, sigue funcionando, su recaudación crece cada año, gasta más de 500.000 dólares anuales y casi todos sus eventos se celebran en propiedades de Trump.

El conflicto de intereses es evidente, incluso la Casa Blanca está involucrada

El inicio de esta fundación fue realmente bien intencionado. Al principio, Eric y sus ricos amigos querían hacer algo bueno. En la solicitud al IRS en 2007 incluso escribieron: "Nuestra familia posee tres campos de golf en Nueva York y Nueva Jersey que podemos usar". La solicitud también prometía no firmar contratos de alquiler con empresas dirigidas por sus líderes. Los primeros tres años fue así, gastando alrededor de 50.000 dólares anuales y recaudando cientos de miles.

Pero a partir de 2010, empleados del Trump Organization comenzaron a entrar en la junta directiva, y al año siguiente los gastos se dispararon a 142.000 dólares. El exdirector de club Ian Gillule, en una entrevista, apuntó directamente a Trump: al principio la fundación usaba las instalaciones sin costo, las facturas a menudo desaparecían, y a Trump esto no le gustaba. Su preocupación no era "ayudar gratis", sino que después de donar tanto no quedaba ningún registro contable ni reconocimiento, por lo que ordenó cobrar por todo, fuera su hijo o no.

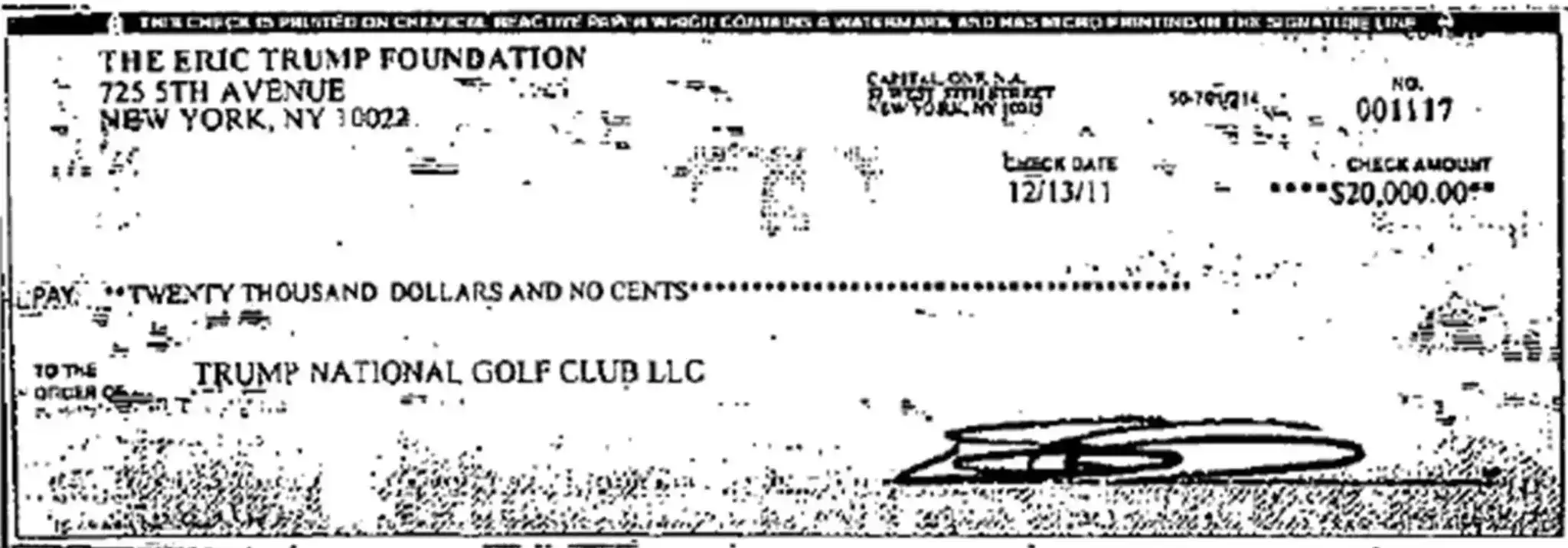

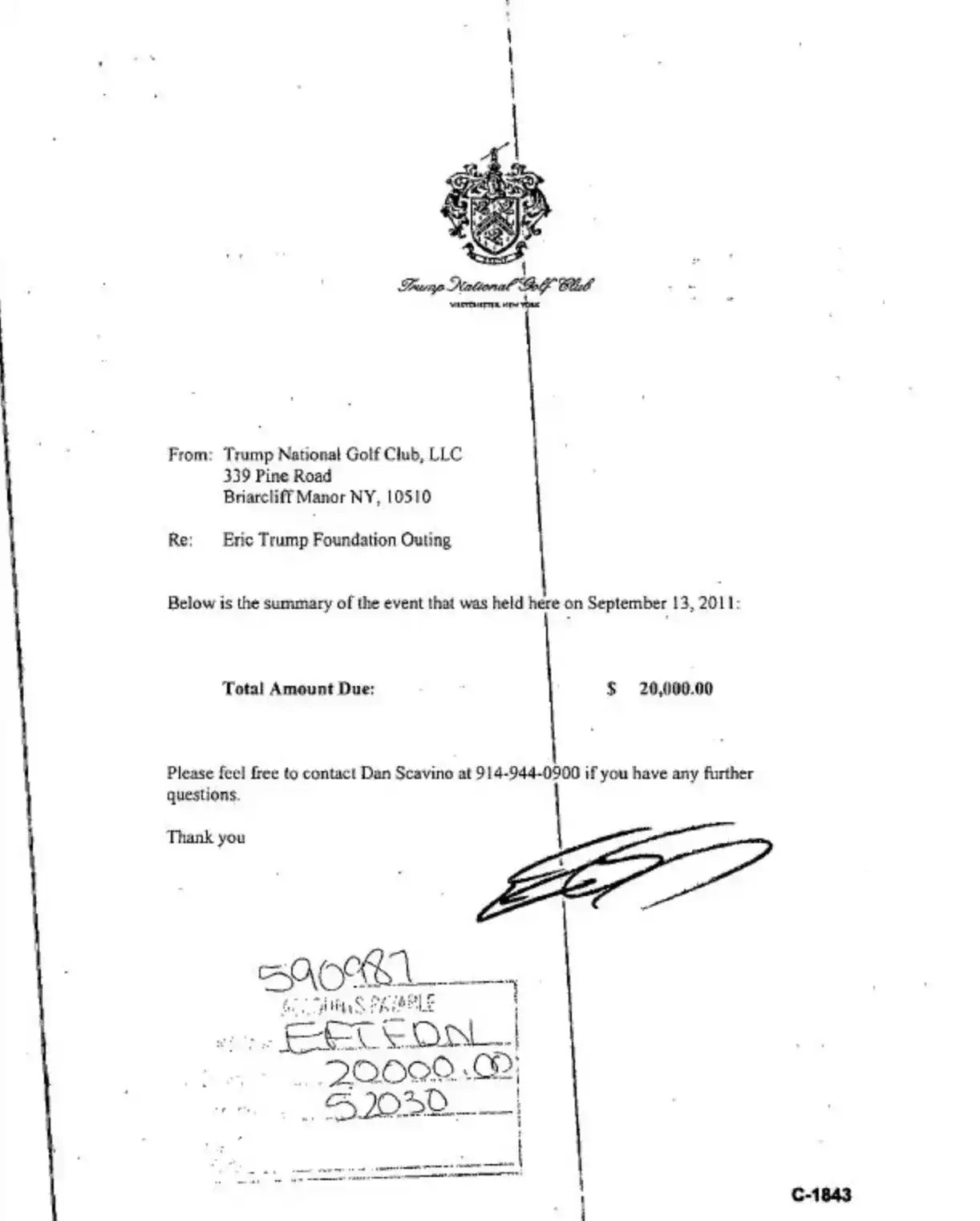

Así que a todos se les cobró. Después de un evento en 2011, Trump National Golf Club envió una factura de 20.000 dólares a la fundación. En la copia obtenida por Forbes había una nota: "Si tiene preguntas, llame a Dan Scavino". El conflicto de intereses era evidente: Dan Scavino, ahora subjefe de gabinete de la Casa Blanca, era entonces gerente general del club y director de la fundación. Al pie de la factura estaba la firma del propio Eric, aunque no queda claro en qué capacidad firmó. A partir de entonces, las facturas llegaron cada año: el club cobró 100.000 dólares en 2013, 99.000 en 2016, e incluso el hotel Trump SoHo y Mar-a-Lago tomaron su parte.

El caramelo tóxico envuelto en un bonito papel

"Queridos amigos," escribió Eric en el folleto de la gala de recaudación de fondos de 2014, la fundación tenía "una de las tasas de gastos más bajas del mundo", insistiendo en usar solo propiedades de Trump, voluntarios a tiempo completo, donaciones de catering y celebridades que actuaban sin cobrar, para que St. Jude recibiera casi todo el dinero.

Pero los libros contables no coincidían con este discurso. En la gala había camareras de Hooters y muñecos cabezudos de Eric, los artistas que subían al escenario eran en su mayoría del programa "The Apprentice". "Todos actúan gratis", decía Eric, pero los cheques que firmaba personalmente para pagar a los artistas superaban los 90.000 dólares. Los artículos de subasta "eran donados", pero en realidad la fundación gastó al menos 65.000 dólares en comprarlos; en 2012 incluso compró un artículo por 6.040 dólares que finalmente se subastó por 3.310. El transporte también era un gasto, solo Sunny's cobró más de 35.000 dólares.

Además, cientos de miles de dólares en donaciones fueron a otras organizaciones benéficas, algunas con vínculos más directos con los intereses familiares que con el cáncer infantil; al menos tres también habían celebrado recaudaciones de fondos en campos de golf de Trump. En 2013, Eric incluso gastó 1.600 dólares de la fundación para comprar un alambique de cobre decorativo y una máquina antigua para lavar botellas cerca de su viñedo. Por supuesto, la fundación también donó grandes sumas a St. Jude, aumentando de 220.000 dólares en 2007 a 2,9 millones en 2016, año de la primera elección de Trump.

Eric se convierte en víctima, cree que "no hay recompensa por la buena voluntad"

La política pronto puso a la fundación en el punto de mira. A finales de 2016, Daily Beast y Associated Press revelaron sus transacciones con los clubes de Trump, mientras que The New York Times informó que un gestor de inversiones había ofrecido casi 60.000 dólares en una subasta benéfica solo por un café con Ivanka Trump. El problema no era solo de relaciones públicas: según la ley estatal de Nueva York y la federal, este tipo de transacciones relacionadas debían ser votadas por la junta, justificadas y declaradas en los formularios de impuestos.

Entonces Eric decidió reestructurar y distanciarse de la familia: todos los empleados de Trump Organization salieron, incluido él mismo. Dijo que durante el mandato de su padre debían evitar "problemas de percepción" y que no recaudaría fondos personalmente hasta que dejara el cargo. La fundación también cambió su nombre a Curetivity, prometiendo que todas las donaciones irían a St. Jude. Superficialmente parecía volver a la intención original, pero Eric no cambió su discurso; un mes después de la reunión de la junta le dijo a Forbes: "Usamos las mejores instalaciones del mundo 100% gratis, esa es la razón por la que nuestra tasa de gastos es la más baja de la historia".

El día que se publicó el reportaje, apareció en Fox News, describiendo el escrutinio como una persecución política, comparándose con una víctima: "Recaudé decenas de millones de dólares y a cambio recibí odio".

Dos días después, la oficina del fiscal general envió una carta solicitando los libros contables. La investigación dañó gravemente a la fundación: en 2017 las donaciones cayeron más de dos tercios, por debajo del millón de dólares, mientras que los gastos administrativos y legales pasaron de casi cero a unos 50.000 anuales. A finales de año, el fiscal general envió otra carta señalando múltiples problemas: estados financieros que no cumplían con los principios contables, ignorancia de las normas sobre transacciones relacionadas, marketing engañoso, y amenazó con revocar la licencia para recaudar fondos.

A partir de entonces, las cuentas fueron cada vez más opacas. Después de que Eric dejara la junta, desapareció la anotación ocasional de "transacciones con partes relacionadas"; la columna de "alquiler/costo del lugar" siempre quedaba en blanco, y los gastos de recaudación cayeron de 384.000 dólares en 2016 a 111.000 en 2017. Hasta finales de 2018, cuando la oficina del fiscal general informó que la investigación se centraba en el cumplimiento y no en la aplicación, Eric reapareció, volvió al material promocional y finalmente fue nombrado "fundador" de Curetivity. Los gastos de recaudación se recuperaron, alcanzando un nuevo récord de 392.000 dólares en 2019. En cuanto a cuánto volvió al Trump Organization, bajo cuentas tan confusas ya no se puede saber.

Hoy, los eventos de recaudación siguen celebrándose una y otra vez en propiedades de Trump: en 2020 en Mar-a-Lago, gastando 309.000 dólares, y en los últimos años en campos de golf de Trump en Carolina del Norte y Jupiter, Florida. Si los cargos son similares a los de entonces, solo Curetivity podría aportar alrededor de 200.000 dólares anuales al imperio comercial de Trump, acumulando más de un millón en 20 años.

El mismo guion trasladado a la industria cripto

Este juego de "bonito discurso, valor que vuelve a los de casa" no se detuvo en la fundación benéfica; ahora se ha trasladado casi intacto a American Bitcoin.

Antes, Eric presentaba esta empresa como una "máquina de hacer dinero", afirmando públicamente que podía minar con un descuento del 53% respecto al precio de mercado, con un costo por Bitcoin de unos 57.000 dólares. Suena muy similar a la "tasa de gastos más baja del mundo" de la fundación. Pero, como con la fundación, al abrir los libros contables las cosas no cuadran.

El responsable de esta investigación es el mismo periodista de Forbes, Dan Alexander, que expuso la fundación hace nueve años. Descubrió que aproximadamente el 70% de los Bitcoin de la empresa no se minaban, sino que se obtenían emitiendo constantemente nuevas acciones y comprándolos en el mercado abierto; una vez incluida la depreciación y los gastos generales, el costo total por moneda se acercaba a los 90.000 dólares, muy por encima de los 57.000 que Eric afirmaba públicamente.

Hoy, el precio de las acciones ha caído alrededor de un 90% desde su máximo de unos 175 dólares a finales de 2025 y su precio de salida a bolsa de 14 dólares; se estima que los inversores minoristas han acumulado pérdidas de unos 500 millones de dólares. Financieramente, la empresa sangra, con una pérdida neta de unos 81,8 millones de dólares en el primer trimestre de 2026. Mientras tanto, para los iniciados, el panorama es completamente diferente.

Los fundadores iniciales obtuvieron sus acciones a un costo casi nulo; incluso con una caída del 90% en el precio, las acciones personales de Eric aún valen unos 70 millones de dólares. Durante el mismo período, su fortuna se estima que ha crecido a unos 300 millones. Hasta el guion de respuesta es familiar: ante las dudas, Eric no respondió directamente a los costos y la dilución calculados por Forbes, sino que contraatacó con cifras atractivas como el crecimiento trimestral de ingresos y la tenencia de más de 7.000 Bitcoin, y en X condenó a Forbes por haberse convertido en un arma política y una desgracia para el periodismo.

En septiembre pasado, Eric estaba en el centro de la fiesta en el Westchester Country Club, organizando la 19ª recaudación de fondos de Curetivity, rodeado de importantes socios comerciales. Desde la reelección de su padre, su fortuna ha pasado de unos 40 millones de dólares estimados en 2024 a 300 millones actualmente.