一、El sector de IA avanza a toda velocidad en el primer semestre, con un aumento explosivo en la financiación

De enero a junio de 2026, los datos de IT桔子 muestran que la financiación de capital riesgo en el sector de IA nacional presenta las características centrales de "alto crecimiento en volumen total y aumento explosivo en el monto de financiación", el capital continúa aumentando su inversión en IA, y el tamaño de la financiación en solo 6 meses ya supera el nivel de todo el año 2025.

Declaración de datos:

1. El criterio de selección de datos son las entradas etiquetadas como "Inteligencia Artificial" en la base de datos de "Eventos" de IT桔子, no se refiere a toda la industria de IA

2. El alcance estadístico se limita a eventos de financiación de capital riesgo en el mercado primario, no incluye salidas a bolsa (IPO), financiaciones posteriores a la salida a bolsa, transacciones de fusiones y adquisiciones, etc.

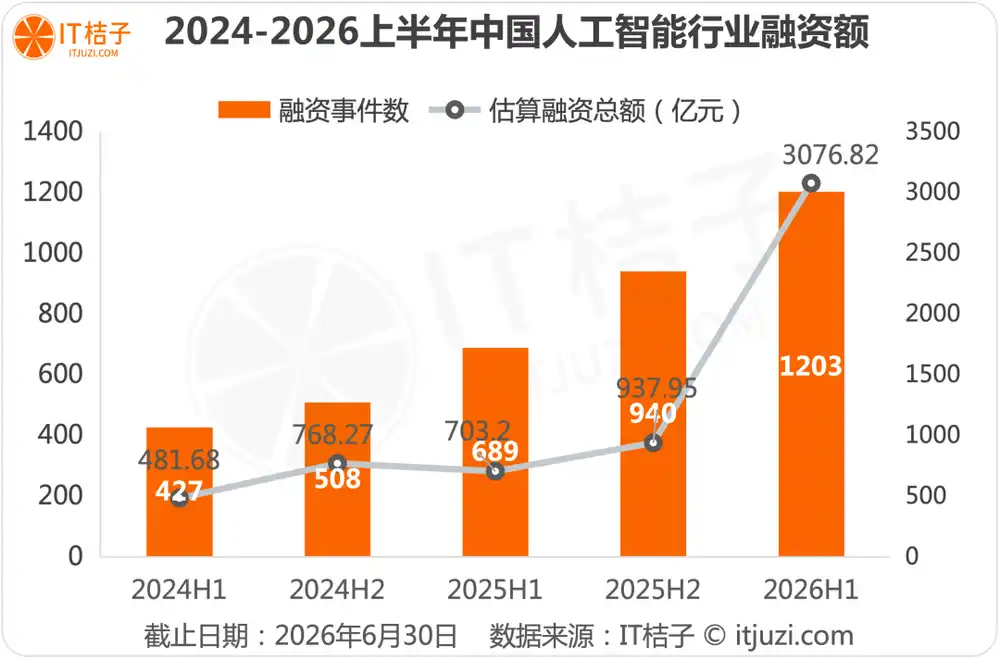

Los datos de IT桔子 muestran que en el primer semestre de 2026, los eventos de financiación en el sector de IA alcanzaron 1203, con un monto total de financiación que superó los 300 mil millones de yuanes, muy por encima de todo el 2025. Esto refleja la continua confianza de los inversores en el sector de IA, y la industria de IA ha pasado completamente de la etapa de verificación técnica a la etapa de crecimiento explosivo para la implementación a gran escala.

El ritmo de financiación del sector de IA en el primer semestre de 2026 se mantuvo alto a partir de marzo; en marzo, abril y mayo, el volumen de financiación nacional de IA se mantuvo constantemente por encima de los 400 mil millones de yuanes; junio experimentó un crecimiento explosivo, con un monto total de financiación mensual que superó los 1000 mil millones de yuanes, principalmente debido a la finalización de la ronda inicial de financiación de 51 mil millones de yuanes de DeepSeek, elevando continuamente el volumen total de financiación del sector.

El patrón geográfico de financiación del sector de IA en el primer semestre de 2026 muestra un "liderazgo absoluto de las cuatro ciudades Pekín, Hangzhou, Shanghái y Shenzhen, un efecto de aglomeración significativo en la región del delta del Yangtsé y una rápida incorporación de ciudades de nueva primera línea", con características destacadas de desarrollo industrial en clústeres.

En el patrón de financiación de la industria de IA del primer semestre, las cuatro ciudades Pekín, Shanghái, Hangzhou y Shenzhen lideran absolutamente, contribuyendo con el 73.89% del número total de transacciones de financiación y monopolizando el 86% del volumen de financiación, convirtiéndose en el núcleo absoluto de la financiación de IA en China.

Entre ellas, Pekín ocupa el primer lugar nacional con 321 eventos de financiación y un volumen total de financiación de 95.517 mil millones de yuanes, siendo el núcleo absoluto de la financiación del sector de IA en China. Hangzhou, gracias al éxito explosivo de Deepseek y su primera ronda de suscripción de más de 50 mil millones de yuanes, superó a Shanghái y Shenzhen en volumen de financiación, situándose en el segundo lugar nacional y convirtiéndose en el líder absoluto entre las ciudades de nueva primera línea.

Shanghái tuvo 211 eventos de financiación en la industria de IA en el primer semestre, con un volumen total de financiación de 59.570 mil millones de yuanes; Shenzhen tuvo 215 eventos de financiación con 35.943 mil millones de yuanes; aunque el volumen de financiación es similar, la capacidad general de atracción de capital de las empresas de IA de Shanghái es mayor, lo que refleja que las valoraciones de las empresas de IA de Shanghái son más altas y que los inversores apuestan más por cada empresa.

Suzhou ocupa el quinto lugar nacional con 19.022 mil millones de yuanes, convirtiéndose en el tercer polo del delta del Yangtsé. La ronda base de 2.900 millones de HKD + la ronda Pre-IPO de 1.000 millones de USD de Momenta contribuyeron con aproximadamente 9.700 millones de yuanes, más de la mitad del volumen de financiación de IA de Suzhou en el primer semestre.

Además de las ciudades del delta del Yangtsé como Hangzhou, Shanghái, Suzhou, Wuxi y Nanjing, ciudades de nueva primera línea como Hefei, Chengdu, Guangzhou, Xi'an y Wuhan también tuvieron proyectos de IA que completaron financiación, y algunas ciudades lograron romper la barrera de cero eventos de financiación. Esto refleja la continua expansión del alcance de influencia de la industria de IA, y las ciudades de segunda línea están acelerando el despliegue del sector de IA mediante apoyo político y la captación del desbordamiento industrial.

二、El volumen de financiación de los distintos subsectores de IA

Dado que la industria de la inteligencia artificial cubre un amplio espectro, no se puede vislumbrar su panorama completo basándose únicamente en un término conceptual. Por lo tanto, hemos realizado un análisis estadístico de un rango más amplio de subsegmentos.

Desde las características de distribución de los subsectores: en la distribución del volumen total de financiación, los modelos grandes se llevan más de la mitad de los fondos de todo el sector.

El subsector de modelos grandes, con un volumen total de financiación de 159.853 mil millones de yuanes, se convierte en la base tecnológica absoluta del sector de IA. Los proyectos líderes presentan frecuentemente rondas de financiación individuales de decenas de miles de millones, el efecto Mateo de los fondos es el más fuerte, y es el subsector más ponderado en el mercado primario.

Además, en el primer semestre de 2026, el volumen total de financiación de la capa de infraestructura de IA fue de 72.568 mil millones de yuanes; los subsectores de capacidad de computación, chips de IA y frameworks de entrenamiento pertenecen a sectores de activos pesados, con frecuentes grandes financiaciones; la capa tecnológica de IA se inclina hacia simulación y algoritmos espaciales, con un número de eventos de financiación y fondos inferiores a la capa de infraestructura, muchas veces financiándose simultáneamente con empresas de modelos grandes e inteligencia encarnada.

Estos dos grandes subsectores suman 258 eventos y una financiación combinada de 106.783 mil millones de yuanes, representando el 18.00% del total de fondos resumidos. Son la dirección central de inversión de la base tecnológica de la industria de IA, aparte de los modelos grandes.

El subsector de IA + inteligencia encarnada es el segundo motor de crecimiento, con un volumen total de financiación de 90.644 mil millones de yuanes. Es el subsector central de hardware portador para la implementación de la tecnología de IA, con 312 eventos de financiación, siendo el subsector con más eventos de financiación de todo el sector y la mayor actividad de proyectos.

El subsector de aplicaciones AIGC recaudó un total de 59.605 mil millones de yuanes en seis meses, siendo el subsector más maduro para la implementación comercial de la tecnología de IA y con el mayor reconocimiento de su valor comercial por parte del capital.

En cuanto a la distribución de eventos de financiación, el subsector de IA + inteligencia encarnada tuvo 312 eventos, representando el 26.02% de todo el sector, siendo el subsector con la mayor densidad de proyectos, cubriendo desde startups tempranas hasta líderes en etapa de crecimiento, con la mayor vitalidad innovadora de la industria.

En cuanto a la capacidad de financiación por proyecto, los modelos grandes y el AIGC son los más destacados. Los tres subsectores con el monto promedio de financiación por evento más alto son: AIGC (710 millones de yuanes) y modelos grandes (704 millones de yuanes), ambos muy por encima del promedio del sector completo. Esto refleja que el capital está dispuesto a otorgar altísimas primas de valoración y gran apoyo financiero a los proyectos líderes en estos tres subsectores, que son los objetivos centrales de las grandes apuestas del capital.

三、El ritmo central de las apuestas del capital

&

Análisis profundo de la coincidencia de las diferentes etapas de desarrollo de financiación de las empresas de IA

El despliegue de capital en el sector de IA en el primer semestre de 2026 muestra un ritmo claro de "apuestas fuertes en la etapa de crecimiento, lastre en la etapa de madurez e incubación temprana". Los tres estadios de inversión presentan diferencias significativas en volumen de financiación, número de eventos y preferencias de capital.

Los datos clave muestran claramente la lógica central de las apuestas del capital:

Las empresas en etapa muy temprana (semilla, ángel, Pre-A) son la fuente central de innovación tecnológica en el sector de IA. Contribuyeron con 626 eventos, más de la mitad, pero el monto promedio de financiación por evento fue de solo 73 millones de yuanes. La lógica central de la inversión temprana es "lanzar una amplia red, posicionarse pronto y apostar por el futuro", bloqueando anticipadamente proyectos tempranos con potencial innovador a través de inversiones pequeñas y frecuentes.

Las empresas de IA en etapa de crecimiento (ronda A, A+, B, B+) fueron el campo de batalla central para el despliegue de capital en el sector de IA en el primer semestre de 2026. Las empresas en esta etapa ya han completado la verificación técnica, poseen capacidades iniciales de implementación de productos y potencial comercial. Contribuyeron conjuntamente con el 49.40% del volumen total de financiación, y el monto promedio de financiación por evento alcanzó los 380 millones de yuanes.

Las empresas de IA en etapa de madurez son la piedra angular del sector. Aunque solo hubo 177 eventos, contribuyeron con más de 100 mil millones de yuanes en volumen total de financiación, con el monto promedio de financiación por evento más alto, de 624 millones de yuanes. Estas empresas maduras, que han formado posiciones de liderazgo en la industria y poseen capacidad estable de generación de beneficios, a menudo reciben un mayor apoyo financiero.

Para penetrar la información superficial del "monto de financiación", lo dividiremos en dos etapas - temprana y media-tardía - y realizaremos un análisis profundo de las empresas con mayor financiación, respondiendo a una pregunta central: ¿En qué está apostando realmente cada céntimo del capital?

1. Etapa temprana: Fuente de innovación e incubadora del sector

Según estadísticas de IT桔子, las 10 mejores empresas tempranas captaron conjuntamente 16.589 mil millones de yuanes, representando el 36.7% de la financiación total en etapa muy temprana. ¿Quiénes son las empresas que pueden obtener grandes financiaciones, incluso superiores a los 1.000 millones de yuanes, en la etapa temprana?

Cuatro perspectivas clave de las TOP10 tempranas

Perspectiva 1: Los modelos del mundo se convierten en el "primer consenso" de la inversión temprana.

La dirección de modelos del mundo cuenta con 6 empresas que captaron conjuntamente 9.700 millones de yuanes (58%). El modelo del mundo es considerado el "sistema operativo" de la inteligencia encarnada: quien domine el modelo del mundo, dominará la capacidad del robot para comprender el mundo físico. La lógica de los VC tempranos es posicionarse a nivel del sistema operativo, lo que tiene más valor estratégico que competir internamente a nivel de aplicación.

Perspectiva 2: La "inflación" del monto de financiación en ronda ángel es notable.

Entre las TOP10, 4 empresas completaron financiaciones superiores a 700 millones de yuanes en ronda semilla o ángel (Burage 2.100 millones, Wujie Power 1.900 millones, Inverse Matrix 900 millones, Daxiao 700 millones), algo inimaginable antes de 2024. Este fenómeno indica que la prima por el historial académico/industrial del equipo fundador en el sector de IA es extremadamente alta; los principales VC están migrando hacia etapas más tempranas para competir por equipos de élite escasos.

Perspectiva 3: Se manifiesta el efecto de desbordamiento del ecosistema de talento de las grandes empresas tecnológicas.

Daxiao Robot, fundada en 2025, es una empresa de inteligencia encarnada incubada por SenseTime, que lanzó el primer modelo del mundo "Kaiwu" 3.0 de código abierto y aplicación comercial en China. La aparición de Daxiao Robot en la lista representa una tendencia: el talento y la tecnología de IA de las grandes empresas tecnológicas se están difundiendo hacia el exterior a través de incubación/emprendimiento, formando un ecosistema emprendedor de "gran empresa tecnológica".

Perspectiva 4: Entre las TOP10 tempranas, no hay ninguna empresa puramente de modelos grandes.

Esta es una señal extremadamente importante: la ventana temprana para el subsector de modelos grandes básicamente se ha cerrado. El capital considera que el panorama competitivo de los modelos grandes básicos ya se ha formado inicialmente, y es difícil que nuevos proyectos tempranos de modelos grandes obtengan el apoyo de los principales VC. El capital se ha dirigido hacia "la parte descendente de los modelos grandes": modelos del mundo, cerebro encarnado, AGI físico.

2. Etapa de crecimiento/madurez: Los objetivos centrales de las grandes apuestas del capital

Las etapas de crecimiento y madurez presentan frecuentes grandes financiaciones, por lo que las analizamos juntas. Según IT桔子, las 20 principales empresas captaron conjuntamente 156.500 millones de yuanes, más de la mitad de la financiación total del sector. Entonces, ¿quiénes reciben las apuestas intensivas del capital?

Según su enfoque, dividimos las 20 principales empresas de IA en etapa media-tardía en cinco grupos para su análisis:

Grupo 1: Los tres gigantes de modelos grandes (93.006 mil millones de yuanes combinados, 59.4% de las TOP20)

Deepseek, StepFun (阶跃星辰) y Kimi ocupan los tres primeros puestos, captando más de 10 mil millones de yuanes cada uno. Entre ellos, DeepSeek obtuvo 51 mil millones de yuanes con solo 1 ronda A, el mayor evento de financiación del sector de IA en el primer semestre de 2026.

Pero la lógica de financiación de los tres gigantes difiere significativamente. DeepSeek captó 51 mil millones de yuanes en una sola ronda A, con una gran flexibilidad de valoración y un alto grado de confianza del capital. La financiación intensiva de StepFun (4 rondas en medio año) refleja la necesidad de fondos en la fase de sprint Pre-IPO; una parte considerable de sus 23 mil millones de yuanes puede estar destinada a la reserva final de recursos para la salida a bolsa. Los 18.900 millones de yuanes de Kimi se completaron en dos rondas, con un ritmo relativamente equilibrado.

Grupo 2: Los "Siete Samuráis" de los robots humanoides (28.226 mil millones de yuanes combinados, 18.0% de las TOP20)

Los robots humanoides son el segundo polo, la industria está en la víspera de la implementación a gran escala. Siete empresas de inteligencia encarnada como Independent Variable Robot (自变量机器人), Zhipingfang (智平方), Qianxun AI (千寻智能), Jijia Vision (极佳视界), Xinghai Tu (星海图), Galaxy General Robot (银河通用机器人) y Xingdong Jiyuan (星动纪元) captaron financiaciones importantes superiores a los 2.000 millones de yuanes cada una.

Además, su etapa de financiación ha entrado colectivamente en rondas B a inversión estratégica, lo que representa que el capital ya no apuesta por la ruta tecnológica, sino por quién puede producir en masa primero. Además, Independent Variable Robot completó 4 rondas por 6.300 millones de yuanes en medio año, un ritmo de financiación inusualmente intenso en el sector de robots, lo que indica que el capital se está concentrando rápidamente en ella.

Grupo 3: Los "Tres Espadachines" de aplicaciones AIGC (6.778 mil millones de yuanes combinados, 4.3% de las TOP20)

En cuanto al subsector de aplicaciones AIGC, Shengshu Technology (生数科技), Sand.ai, LiblibAI y Aishitech (爱诗科技) se centran en el escenario central de generación de video/imagen multimodal, y ya han logrado inicialmente una implementación comercial a gran escala de la tecnología AIGC.

En comparación con 2024, cuando las empresas AIGC estaban principalmente en etapas ángel/A, en el primer semestre de 2026 el subsector AIGC ha entrado claramente en una fase de verificación comercial. Es notable que el monto de financiación de las tres empresas es muy similar, sin un patrón claro de "una empresa domina" - esto refleja que la capa de aplicación AIGC aún se encuentra en la fase de "repartir el pastel" y no de "decidir el ganador".

Grupo 4: Conducción autónoma & Otros (25.893 mil millones de yuanes combinados, 16.6% de las TOP20)

Momenta y Kuwa Technology (酷哇科技) están en etapa Pre-IPO, lo que refleja que el sector de conducción autónoma está entrando en una ventana de salida. Huashen Zhiyao (华深智药) captó 5.533 mil millones de yuanes, la mayor financiación individual en el sector de IA farmacéutica, indicando que las perspectivas comerciales de la IA en investigación y desarrollo farmacéutico ya han recibido grandes apuestas de capital que las validan. La inversión estratégica de 4.000 millones de yuanes de Sunrise (曦望Sunrise) representa la capacidad de financiación de los chips de IA bajo la lógica de sustitución nacional.

四、Perspectivas para el segundo semestre

Desde el punto medio de 2026, observando la industria de IA, predecimos que el volumen de financiación anual superará con alta probabilidad los 600 mil millones de yuanes, pero el ritmo del segundo semestre será "alto al principio y bajo al final".

El volumen total de financiación del primer semestre, de 307.682 mil millones de yuanes, ya establece una base alta. Según patrones estacionales, el segundo semestre suele ser más activo en financiación, por lo que es muy probable que el año supere los 600 mil millones de yuanes.

Además, el subsector de modelos grandes enfrentará la primera "eliminatoria".

En el primer semestre, los tres gigantes de modelos grandes captaron 93 mil millones de yuanes, y empresas como Zhipu AI (智谱) y Minimax ya están en el mercado secundario. La ventana de financiación para las más de 200 empresas restantes de modelos se está cerrando rápidamente. Predecimos que en el segundo semestre aparecerán los primeros casos de despidos/reestructuración/fusiones entre empresas emergentes de modelos grandes.

Las empresas que puedan sobrevivir habrán encontrado escenarios claros de diferenciación (como modelos verticales para IA farmacéutica, programación con IA, etc.) o habrán obtenido inversión estratégica de gigantes industriales. La ventana de emprendimiento para modelos grandes puramente "generales" ya se ha cerrado.

Este artículo proviene del WeChat Official Account: IT桔子 , autor: Wu Meimei