Autor: Mohit Pandit

Compilación: Shenchao TechFlow

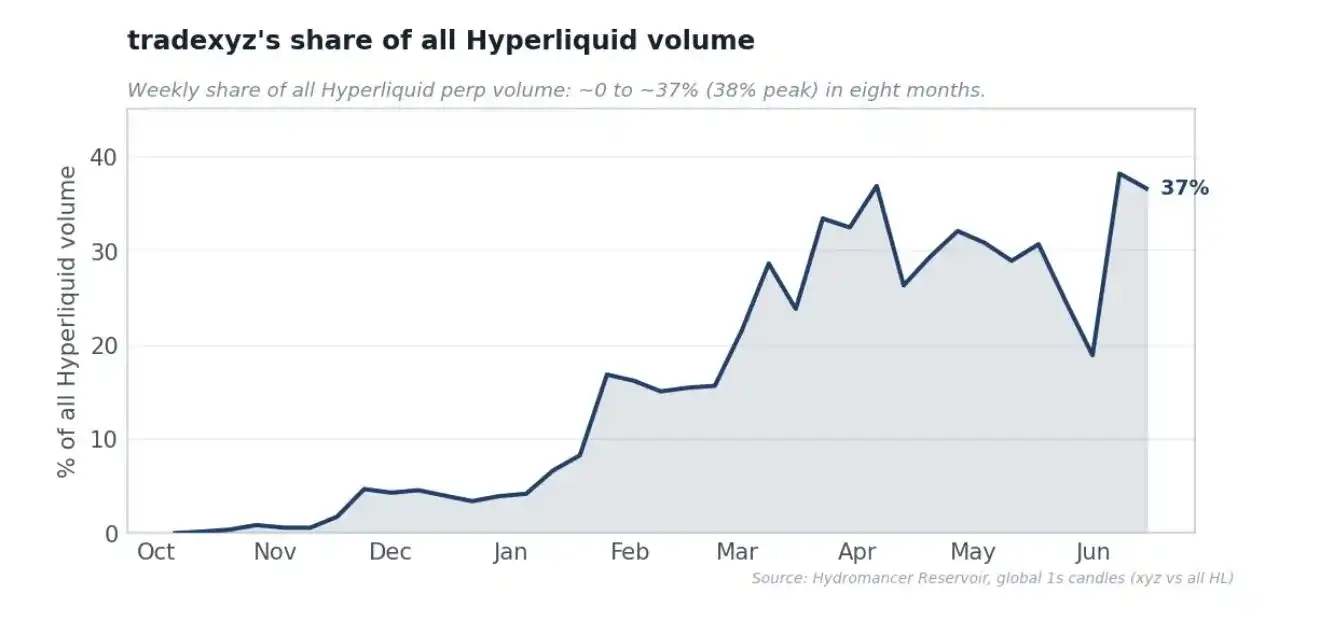

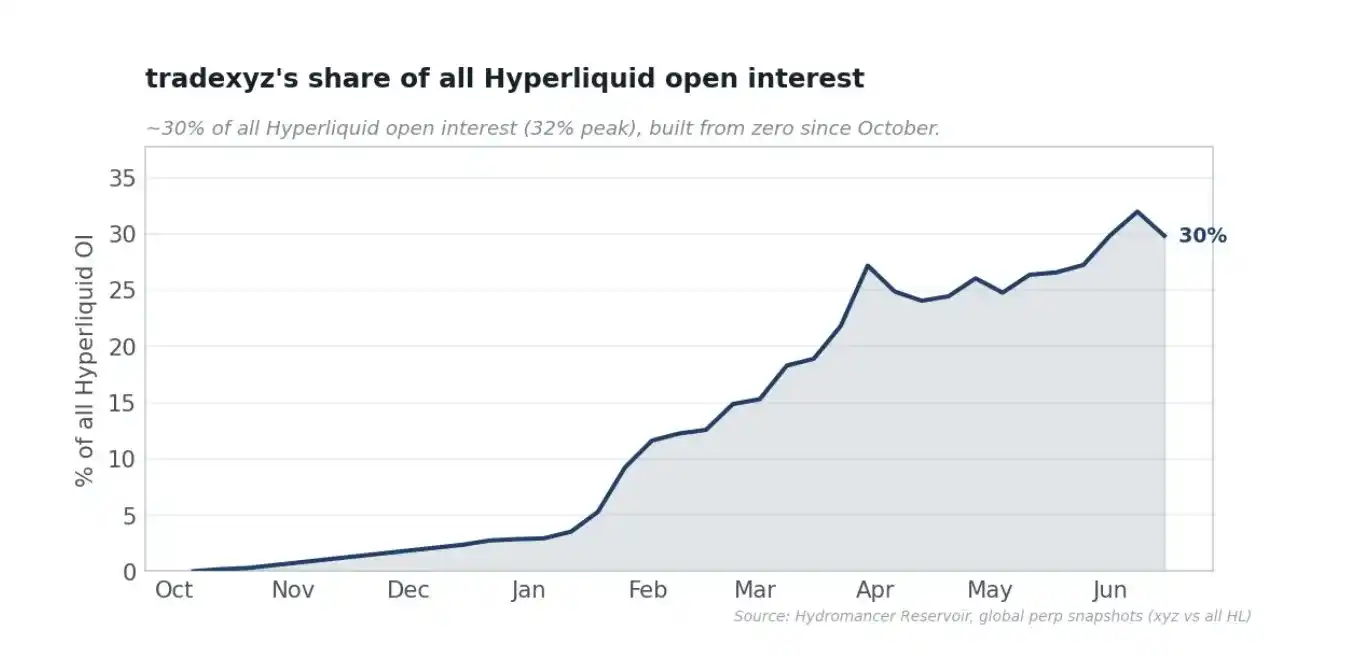

Introducción de Shenchao: Trade[XYZ] ha logrado el 98% del volumen de transacciones HIP-3 en Hyperliquid, lo que hace que muchos teman que se convierta en el huésped que se apodera del anfitrión. Pero los datos muestran que Trade[XYZ] construyó un mercado de contratos perpetuos de acciones de nivel institucional en 8 meses, trajo 300,000 usuarios a Hyperliquid, el 97% de las transacciones ocurren en el front-end de Hyperliquid, y ambas partes se dividen las comisiones por igual; esto no es una amenaza, sino una verificación exitosa de la estrategia de Hyperliquid de "infraestructura abierta, dejar que los equipos profesionales compitan, y dejar que la liquidez decida el ganador".

(Datos hasta junio de 2026) Con cada aumento en el interés abierto de HIP-3, cada salto de un punto básico en la participación de volumen, cada nuevo activo pre-IPO listado, cada tweet sobre que Hyperliquid está liderando el descubrimiento de precios para los activos más grandes y seguidos globalmente, la voz en la mente de todos se vuelve más fuerte.

¿Es Trade[XYZ] una amenaza existencial para Hyperliquid? ¿Hyperliquid le entregó las llaves del reino? Si Trade[XYZ] emite un token, ¿acabará HYPE?

Mi intención es usar datos y razonamiento de primeros principios para argumentar por qué creo que Trade[XYZ] es una adición de valor para Hyperliquid, y por lo tanto también para HYPE.

Los argumentos convencionales son estrechos: Trade[XYZ] bloquea HYPE, lista y opera nuevos mercados, genera comisiones de transacción, y recicla esas comisiones hacia HYPE para recompras. Todo esto es correcto, pero en mi opinión subestima la relación entre Hyperliquid y los implementadores, específicamente aquí, @tradexyz. La realidad es que Trade[XYZ] construyó, en 8 meses, lo más difícil en esta categoría: un mercado de liquidez real para contratos perpetuos de acciones, índices, materias primas y divisas, y demostró que HIP-3 puede albergar categorías verticales de contratos perpetuos no criptográficos con liquidez a nivel institucional construidas por equipos profesionales, mientras Hyperliquid retiene a los usuarios, la actividad del motor de emparejamiento, el reparto de comisiones, la demanda de subastas y la narrativa del ecosistema, sin asumir directamente la responsabilidad de listado o regulatoria.

Hay dos caminos para hacer crecer un exchange de derivados

La vía vertical es construir todos los mercados, adquirir activos, ejecutar oráculos, reclutar creadores de mercado, asumir riesgos y capturar ganancias en solitario; Lighter y Ostium (RWA puro) son productos integrados verticalmente. La vía horizontal es proporcionar la capa base y permitir que implementadores sin permisos construyan mercados sobre ella, repartiendo comisiones; esto es HIP-3 de Hyperliquid, y @tradexyz es uno de esos implementadores. Pero entender HIP-3 como horizontal por ser horizontal sería un error. La forma correcta de entenderlo es: es una solicitud de acceso.

La creencia de Hyperliquid es que la ventaja duradera de las finanzas en cadena está en la infraestructura central: L1, cámara de compensación, motor de emparejamiento, en lo cual el equipo central gasta casi toda su energía. Esta apuesta es: los mejores operadores elegirán construir sobre esta infraestructura, y para atraer a los mejores operadores, necesita evolucionar constantemente hacia el alto rendimiento y la neutralidad. Solo hay un CME, una NYSE, un HKEX en el mundo. La liquidez atrae liquidez; una categoría sin un único ganador de liquidez profunda, en realidad ya perdió. La ambición de Hyperliquid es ser el hogar de todas las finanzas, el sustrato neutral sobre el cual los ganadores de cada categoría construyen, y HIP-3 es el mecanismo para lograrlo. No designa ganadores; abre carriles, invita a los mejores operadores a competir para construir los mercados más profundos, y deja que la liquidez misma decida. El ganador final devuelve un valor enorme a Hyperliquid: comisiones, recompras, usuarios, mientras retiene una recompensa genuina. Bajo esta perspectiva, la concentración no es un fracaso del modelo; es el modelo funcionando como siempre lo ha hecho la financiación.

Sin embargo, hay muchas objeciones a este modelo, y creo que deberían escucharse de manera justa.

La primera es que Hyperliquid está renunciando a valor futuro, permitiendo que los implementadores retengan aproximadamente la mitad de las comisiones y tengan una concesión, renunciando a ganancias que podría capturar construyendo él mismo contratos perpetuos de acciones. La segunda es más aguda: HIP-3 es una integración vertical disfrazada. Un implementador hace aproximadamente el 98% del volumen de HIP-3, generando acusaciones de favoritismo (a menudo apuntando a vínculos entre Trade[XYZ] y el ecosistema Unit), mientras Hyperliquid aún se lleva el 50% de las comisiones.

Mi opinión es que esto subestima enormemente lo difícil que es construir un mercado de activos del mundo real a nivel institucional. El objetivo completo de este informe es presentar un análisis basado en datos y primeros principios: si este modelo actual tiene siquiera un ápice de éxito.

¿Qué se necesita realmente para construir un mercado de contratos perpetuos de acciones?

"Simplemente lista los activos" es la lectura más común y errónea de este negocio. Listar es la parte fácil; la parte difícil y la barrera de entrada es hacer que los mercados recién listados puedan negociar a gran escala. Los datos de Trade[XYZ] apuntan a tres problemas claros: 1. Listar lo suficientemente rápido para capturar la demanda 2. Obtener creadores de mercado que creen profundidad 3. Mantener la liquidez económicamente real y operar diariamente estos mercados

Velocidad de listado

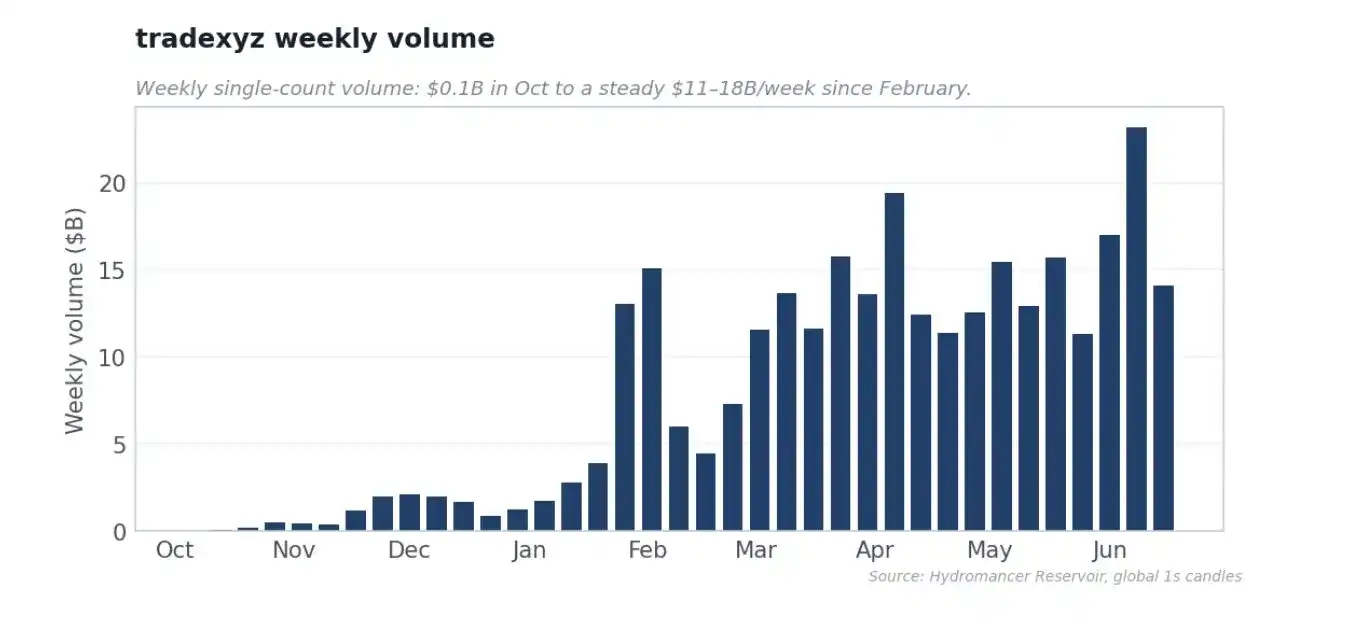

Los mercados de contratos perpetuos solo tienen valor si existen cuando a los traders se les ocurre. Medido desde el registro preciso en cadena de cada activo hasta la primera transacción, el tiempo medio de listado de Trade[XYZ] es de solo 3.3 días, el 65% de los mercados se listaron en una semana, el 47% en tres días.

Los mercados negociables son la verdadera barrera de entrada

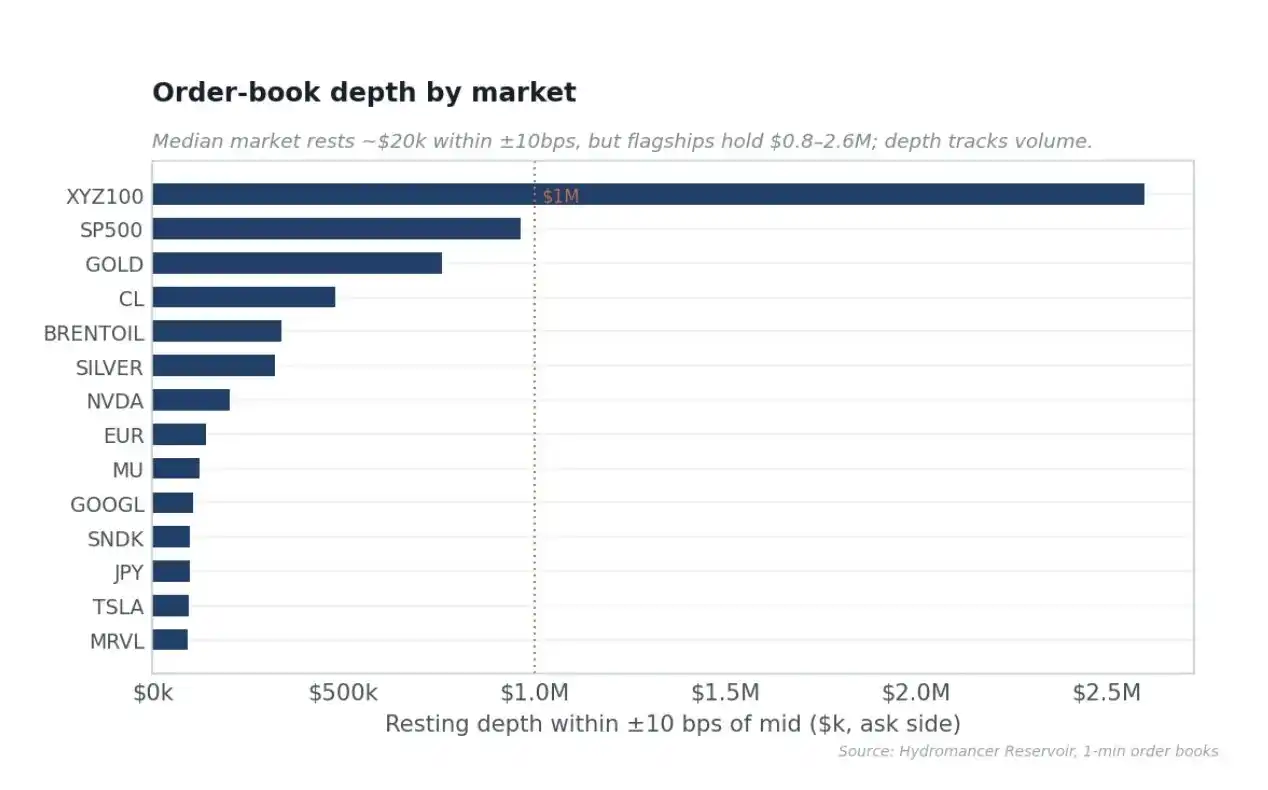

La profundidad de Trade[XYZ] es profunda y está distribuida racionalmente. Los mercados principales de índices y materias primas tienen profundidad institucional en el libro de órdenes; XYZ100 tiene 2.6 millones de dólares en órdenes límite dentro de 10 puntos básicos del precio medio, el mercado del S&P 500 964,000 dólares, el oro 759,000 dólares, mientras que acciones individuales como Nvidia y Tesla también tienen suficiente volumen para negociar cómodamente. En comparación, el mercado mediano tiene solo unos 20,000 dólares en órdenes límite dentro de 10 puntos básicos. Así es como los creadores de mercado racionales asignan capital.

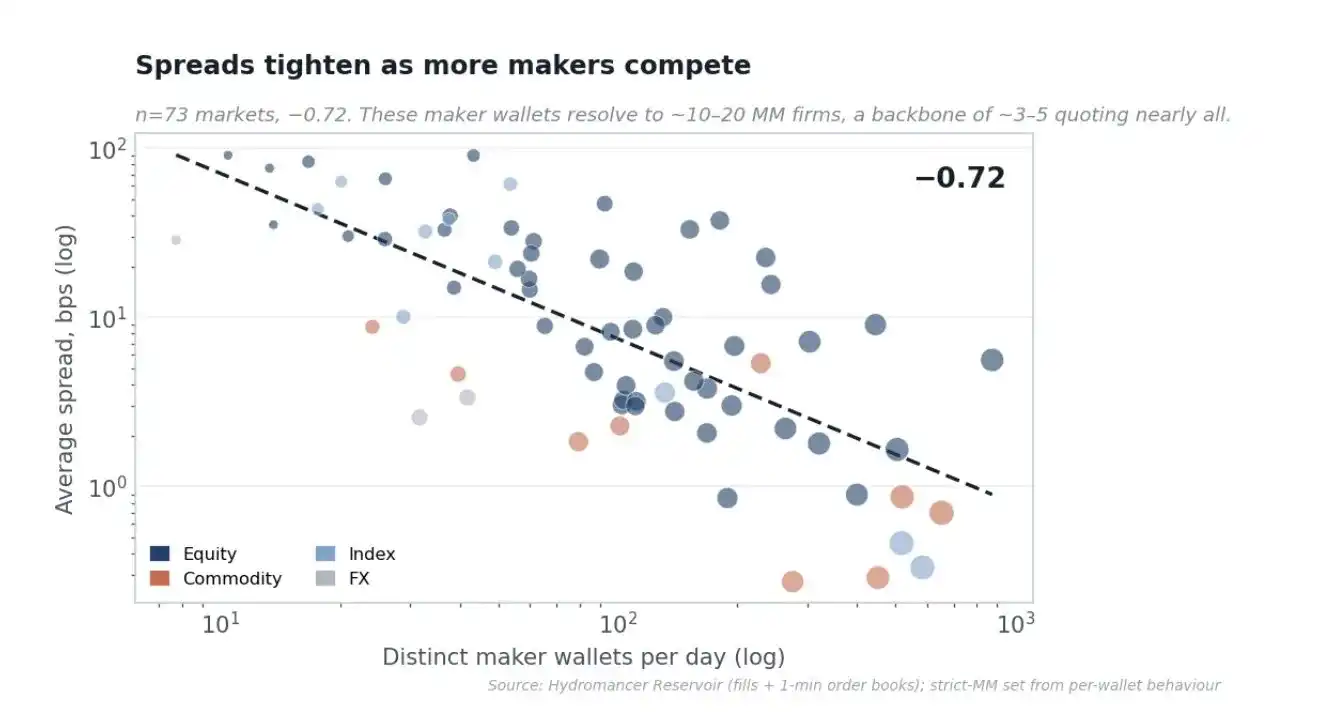

Obtener creadores de mercado es la verdadera habilidad, y su existencia es lo que estrecha los mercados. En 73 mercados con datos suficientes, la correlación entre el número diario de billeteras de creadores de mercado distintas y el diferencial es -0.72, el volumen de transacciones y el diferencial es -0.82, el volumen de transacciones y el interés abierto es +0.96. El diferencial promedio ponderado por volumen en todo el libro de órdenes es de 2.33 puntos básicos, la rotación diaria es aproximadamente 2.9 veces el interés abierto. La ventaja de Trade[XYZ] está en el trabajo de desarrollo de negocio (BD) y capital para obtener creadores de mercado, y este trabajo produce mercados estrechos y profundos.

Vale la pena preguntar desde primeros principios por qué obtener esta liquidez es difícil, y por qué solo un implementador ha logrado llevar estos mercados a escala. Los creadores de mercado ganan diferenciales, pero solo sobreviven si manejan lo que cada transacción deja en el libro. En términos simples, los creadores de mercado necesitan una forma de cubrirse. El riesgo principal es el riesgo puro de inventario: cada transacción deja al escritorio de trading largo o corto, y una tendencia no cubierta es una gran bandera roja. Para las acciones, la clave es la cobertura. Los contratos perpetuos criptográficos pueden cubrirse las 24 horas en otro exchange de criptomonedas, pero la única cobertura real para los contratos perpetuos de acciones es la acción subyacente, el ETF o el futuro, y estos solo se negocian cuando el mercado spot está abierto. Durante el horario regular, el escritorio puede cubrir su inventario de contratos perpetuos de TSLA con acciones de TSLA, capturando el diferencial con casi cero riesgo, por lo que puede ofrecer precios estrechos y profundos. Pero una vez que el mercado cierra, está guardando inventario desnudo, y la reacción racional es ampliar diferenciales, reducir profundidad o dejar de cotizar. Los pre-IPO no tienen cobertura en absoluto, por eso esos libros son tan delgados antes de la OPI. Además, está la selección adversa (una mayor proporción del flujo después del horario está informado), las tasas de financiamiento y el costo de mantenimiento (la tasa de financiamiento debe anclar el contrato perpetuo al índice sin hacer que la cobertura no sea económica), y el riesgo de oráculo o gap (los contratos perpetuos se liquidan según el oráculo, y una marca obsoleta, manipulable o con gap es un riesgo de liquidación incontrolable que impide que los escritorios creen mercado a gran escala).

Los Límites de Descubrimiento mantienen el precio de marca dentro de más/menos un múltiplo del apalancamiento máximo del precio de referencia (apalancamiento 20x ~5%), reanclándose en pasos discretos y con límite por mercado, como un límite superior duro hasta que se restablezca el precio externo, combinado con protección de liquidación que evita que las posiciones se liquiden cuando el precio de liquidación está fuera del límite activo. En términos simples, hay un "límite superior conocido" de cuánto puede moverse el precio en un solo movimiento, y el exchange no liquidará a los escritorios dentro de ese límite, por lo que lo peor que puede pasar con el inventario nocturno no cubierto es acotado y cuantificable, no abierto. Finalmente, el multiplicador de tasa de financiamiento por mercado escala la tasa de financiamiento estándar por 0.5 (tasa base ~5.5% anualizada), pero lo reduce a 0.005 para los pre-IPO. La tasa de financiamiento ancla el contrato perpetuo al valor razonable sin exprimir a los creadores de mercado; para los pre-IPO donde no hay acciones para arbitrar, está casi completamente apagada, de modo que mantener una posición no es en sí mismo poco rentable. Todo esto junto es un conjunto de herramientas para hacer mercados que, por primeros principios, no deberían poder crearse una vez que desaparece la cobertura.

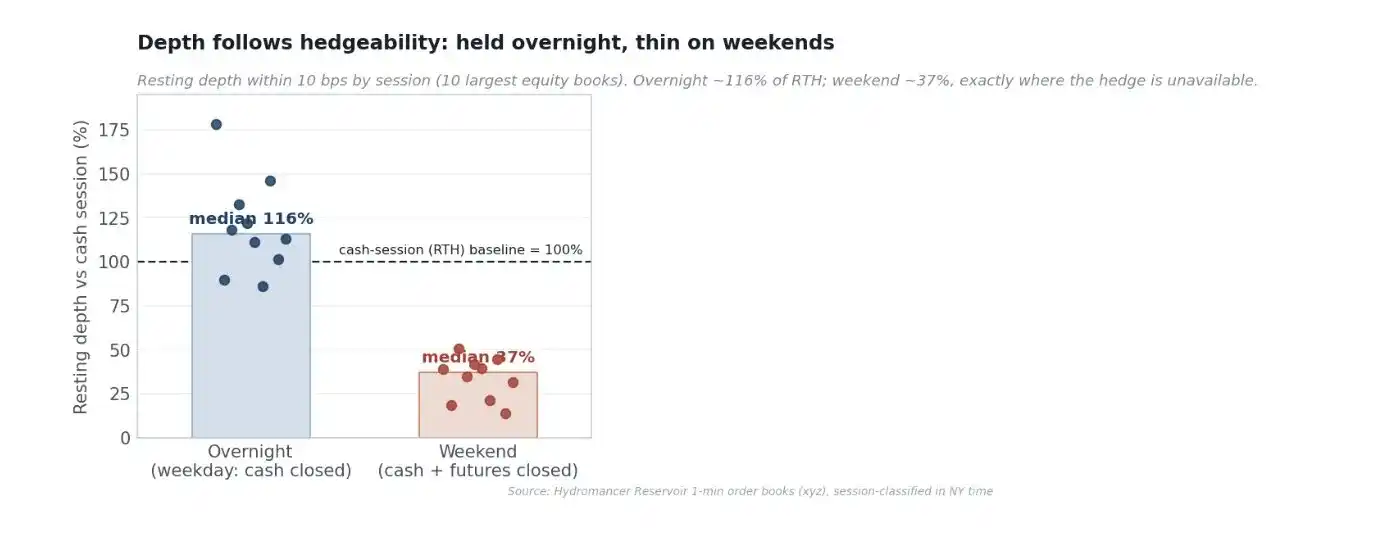

Midiendo la profundidad del libro de órdenes en los diez libros de acciones principales por franja horaria, la profundidad nocturna se mantiene en aproximadamente el 116% de los niveles de la sesión spot; acciones individuales como Nvidia y Tesla en realidad se profundizan, porque una vez que el mercado spot cierra, el contrato perpetuo es el único precio activo, y las cotizaciones se concentran allí. Durante el fin de semana, cuando incluso los futuros de índices cierran y la cobertura desaparece durante dos días completos, la profundidad se reduce a aproximadamente el 37%. Se debe ser honesto sobre un límite: esto hace que el libro de Trade[XYZ] sea resistente después del horario, pero no es mágicamente superior. Los factores diferenciadores duraderos siguen siendo su profundidad intradía, flujo de órdenes y amplitud en mercados realmente difíciles de crear. Lo que respaldan los datos es que los mecanismos de riesgo de Trade[XYZ] permiten a los creadores de mercado mantener profundidad durante la noche, donde los primeros principios predecirían un colapso, y esto en sí mismo es una ingeniería no trivial que hace que estos mercados sean factibles.

Trade[XYZ] no es un negocio de "listar y olvidar"

Trade[XYZ] no lista y se va. En las últimas ~300 ventanas de operaciones en cadena, ejecutó 294 operaciones diferentes de gestión de riesgos. 54 cambios de límites de posición, 35 cambios de modo de crecimiento, 34 ajustes del multiplicador de tasa de financiamiento, 28 suspensiones de trading y 11 cambios de modo de margen, más etiquetado por activo. Esta es una gestión de riesgos continua y por mercado en 92 activos subyacentes, manejando sesiones de trading reales, suspensiones y tasas de financiamiento; es un negocio de operaciones de mercado a tiempo completo.

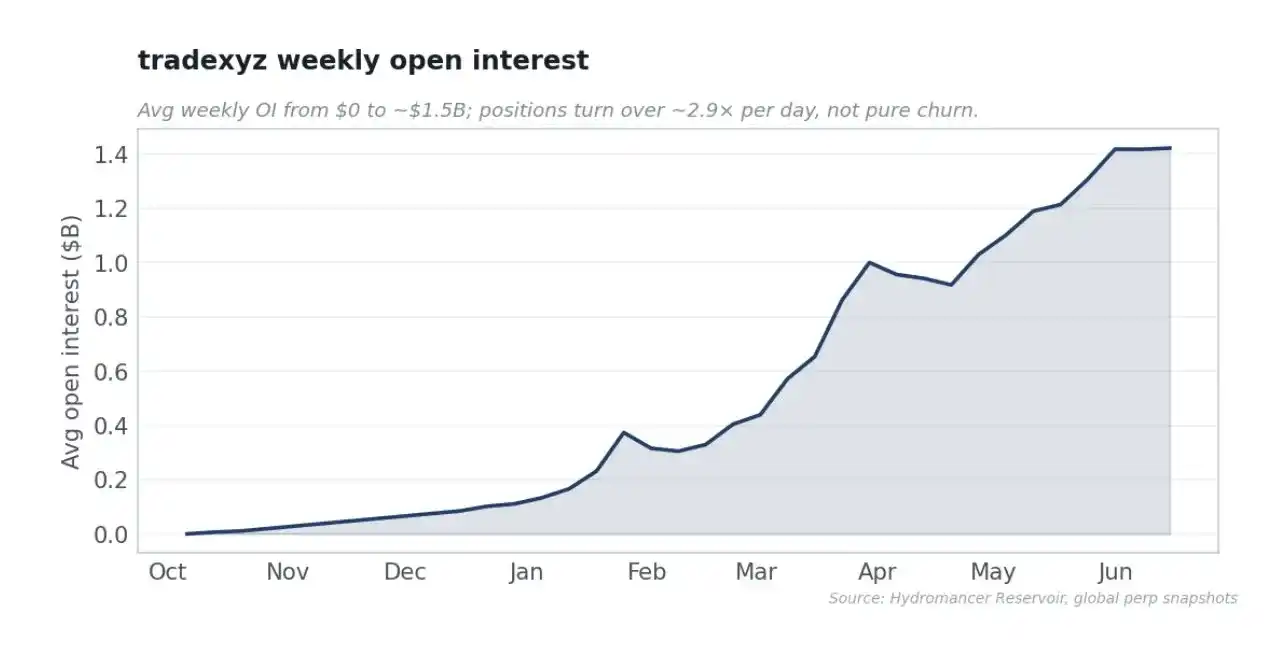

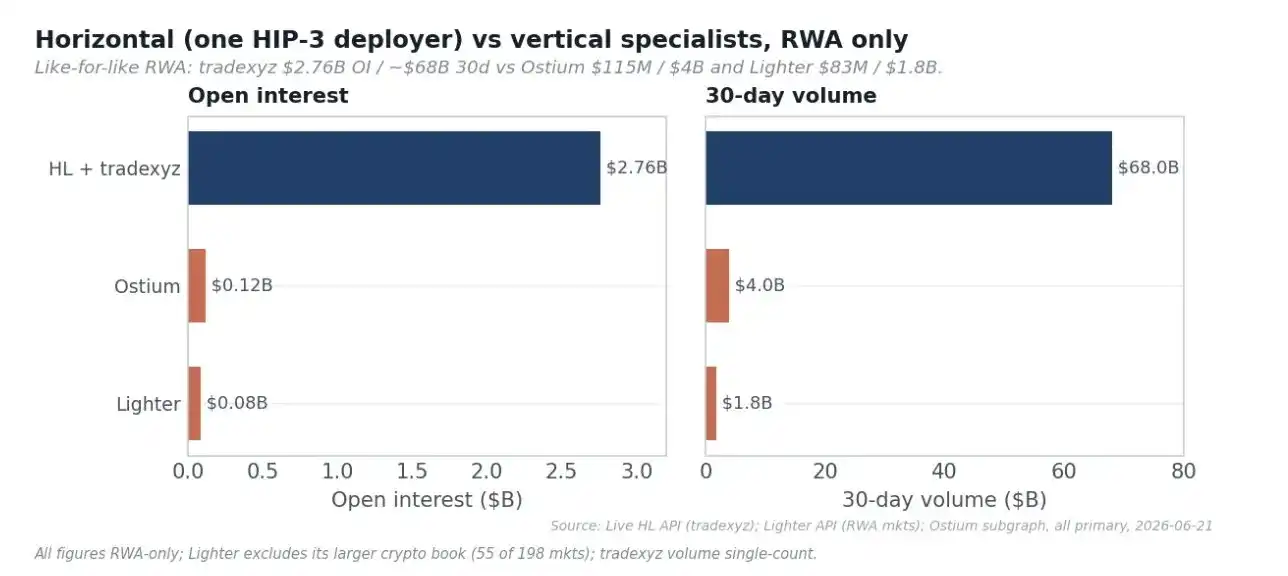

La mejor manera de entender la dificultad es mediante la comparación. Las acciones tokenizadas en spot en Solana (xStocks) representan más de 25,000 millones de dólares en volumen total de transacciones, pero el volumen real en DEX es de solo ~517 millones de dólares. Ostium es un DEX de contratos perpetuos RWA especializado y financiado, con ~59,000 millones de dólares en volumen acumulado, pero un interés abierto de solo ~115 millones de dólares, 1/24 del de Trade[XYZ]. Nuevos participantes como Variational ni siquiera intentan construir profundidad nativa, sino que agregan liquidez de Hyperliquid, Lighter y exchanges centralizados a través de RFQ, enrutando hacia Hyperliquid para obtener la liquidez que estamos discutiendo. El líder en la categoría de contratos perpetuos de acciones en cadena, por un amplio margen, es Trade[XYZ] en Hyperliquid.

Los mercados de Trade[XYZ] expanden la base de usuarios de Hyperliquid, Hyperliquid se beneficia de sus efectos de red

La suposición natural es que los implementadores poseen a los usuarios a través de su propio front-end. La verdad es exactamente lo contrario. Al etiquetar cada transacción con el código del constructor (front-end) que la generó, medido en el lado del taker, es decir, la parte que elige el front-end, muestra que aproximadamente el 97% del volumen de los mercados de Trade[XYZ] se negocia a través de la propia aplicación y API de Hyperliquid, todos los front-ends de terceros combinados representan aproximadamente el 3%, y el propio front-end de Trade[XYZ] es solo una pequeña porción de eso. En otras palabras, casi cada transacción en el producto de Trade[XYZ] ocurre en la interfaz de Hyperliquid.

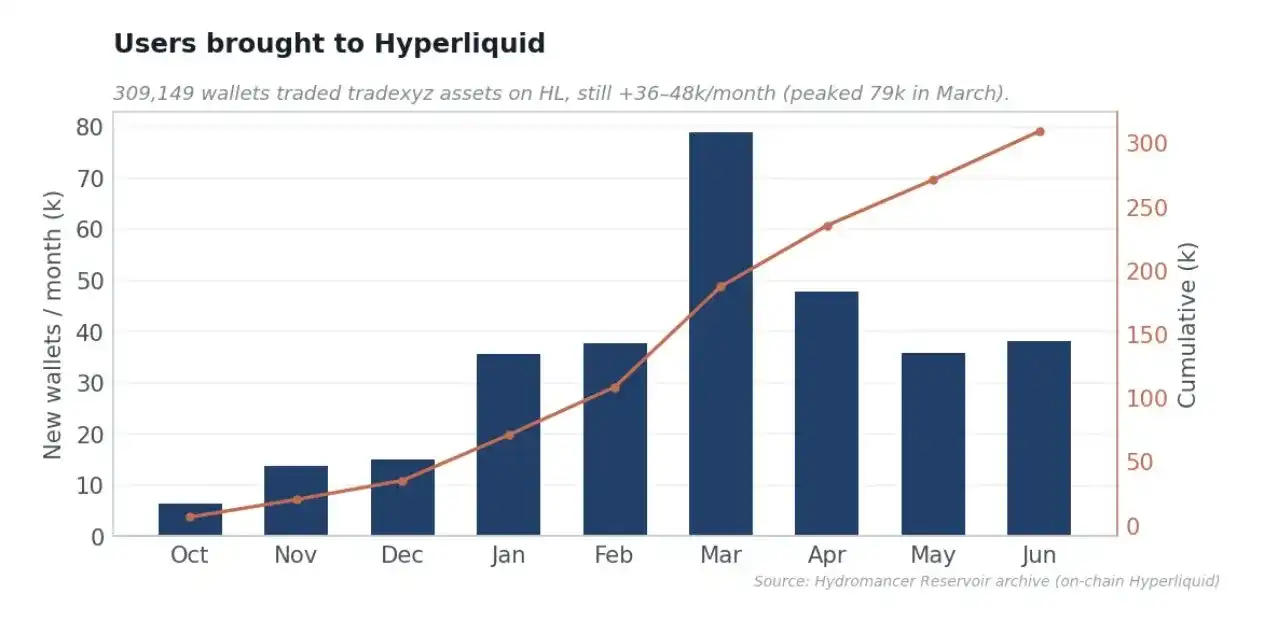

La adquisición de clientes que esto representa es sustancial y continua. Trade[XYZ] ha traído a Hyperliquid un acumulado de ~300,000+ billeteras distintas, y aún agrega entre 36,000 y 48,000 mensuales ahora, con un pico cercano a 79,000 en marzo durante el listado y el repunte de SpaceX. Los contratos perpetuos de acciones y RWA como canal de adquisición en la parte superior del embudo: los activos son el cebo, Hyperliquid es el lugar donde esos usuarios llegan, negocian y se quedan. Este es un valor real de atención y adquisición de usuarios que nunca aparecerá en las tablas de comisiones.

Los incentivos a nivel de protocolo están correctamente alineados

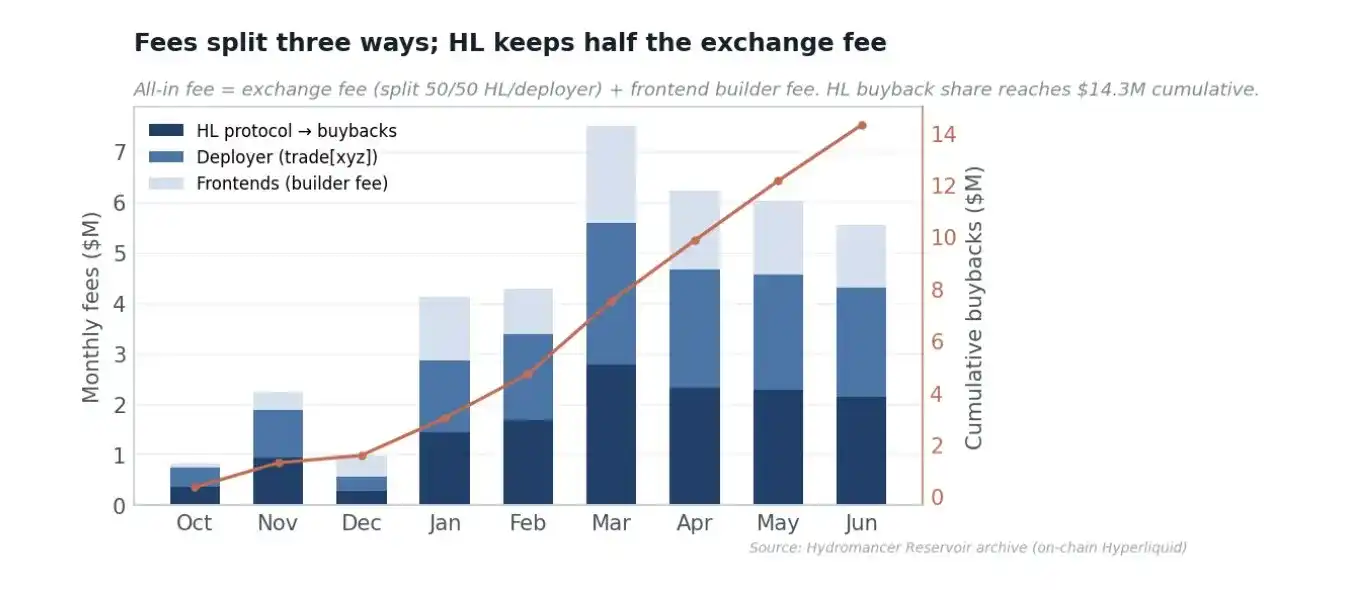

Las comisiones totales de los traders de HIP-3 son ~37.9 millones de dólares, divididas en tres partes. Aproximadamente 9.2 millones de dólares en comisiones de código de constructor van a front-ends de terceros, no al implementador; las comisiones restantes del exchange se dividen 50/50 entre Hyperliquid y el implementador. Así, la parte del protocolo de Hyperliquid, que se destina a recompras de HYPE, es de ~14.3 millones de dólares, y la parte del implementador es de ~14.3 millones de dólares acumulados. HIP-3 establece un límite máximo para la parte del implementador; las comisiones del protocolo de Hyperliquid igualan cualquier parte del implementador que exceda el 100%, por lo que el implementador nunca puede llevarse más de la mitad. Los mercados baratos y profundos atraen por sí mismos el volumen que genera comisiones.

Mi opinión sobre el Modo de Crecimiento

Los implementadores de HIP-3 eligen un modo de tarifas por mercado: el Modo Estándar cobra 9 puntos básicos al taker y 3 al maker, mientras que el Modo de Crecimiento cobra 0.9 y 0.3 puntos básicos, una reducción de ~90%. El Modo de Crecimiento está restringido a activos del mundo real no criptográficos, excluyendo explícitamente envoltorios criptográficos como MSTR, y notablemente también excluye GOLD, ya que se superpone con el mercado existente PAXG-USDC. Esta exclusión nos proporciona un experimento natural claro.

Hoy, las tarifas de los libros en Modo de Crecimiento son cercanas a 0.86 puntos básicos, mientras que los excluidos están cerca de 7 puntos básicos, una diferencia de 8x en el mismo motor de emparejamiento. Los contratos perpetuos RWA compiten con los costos integrados de las finanzas tradicionales. Una tarifa de 9 puntos básicos no puede competir con los futuros de índices del CME o las comisiones de acciones spot, mientras que 0.9 puntos básicos es competitivo y permite operar con apalancamiento las 24 horas. Los mercados baratos y profundos son la manera de ganar participación de mercado, y de ahí se forma la profundidad y la base de creadores de mercado. En una categoría que tiende a un único ganador, maximizar el volumen, el interés abierto, el número de usuarios y la posición como referencia de precios es valioso.

Sin embargo, el Modo de Crecimiento no es la razón por la que existe el volumen, como lo demuestran tres puntos de datos. Primero, el control en cadena: otros siete implementadores de HIP-3 tienen la misma herramienta de tarifas, pero su volumen es básicamente cero; el segundo implementador (dreamcash) incluso ofrece diferenciales más estrechos, pero su escala sigue siendo ~30 veces menor; si las bajas tarifas generaran volumen, dreamcash debería estar cerca. Segundo, el experimento con GOLD: GOLD paga tarifas aproximadamente 8 veces superiores a las de los libros en Modo de Crecimiento, pero es el mercado individual más grande por comisiones, y está entre los tres primeros por volumen e interés abierto. Los traders están dispuestos a pagar la tarifa completa por GOLD porque la liquidez está ahí.

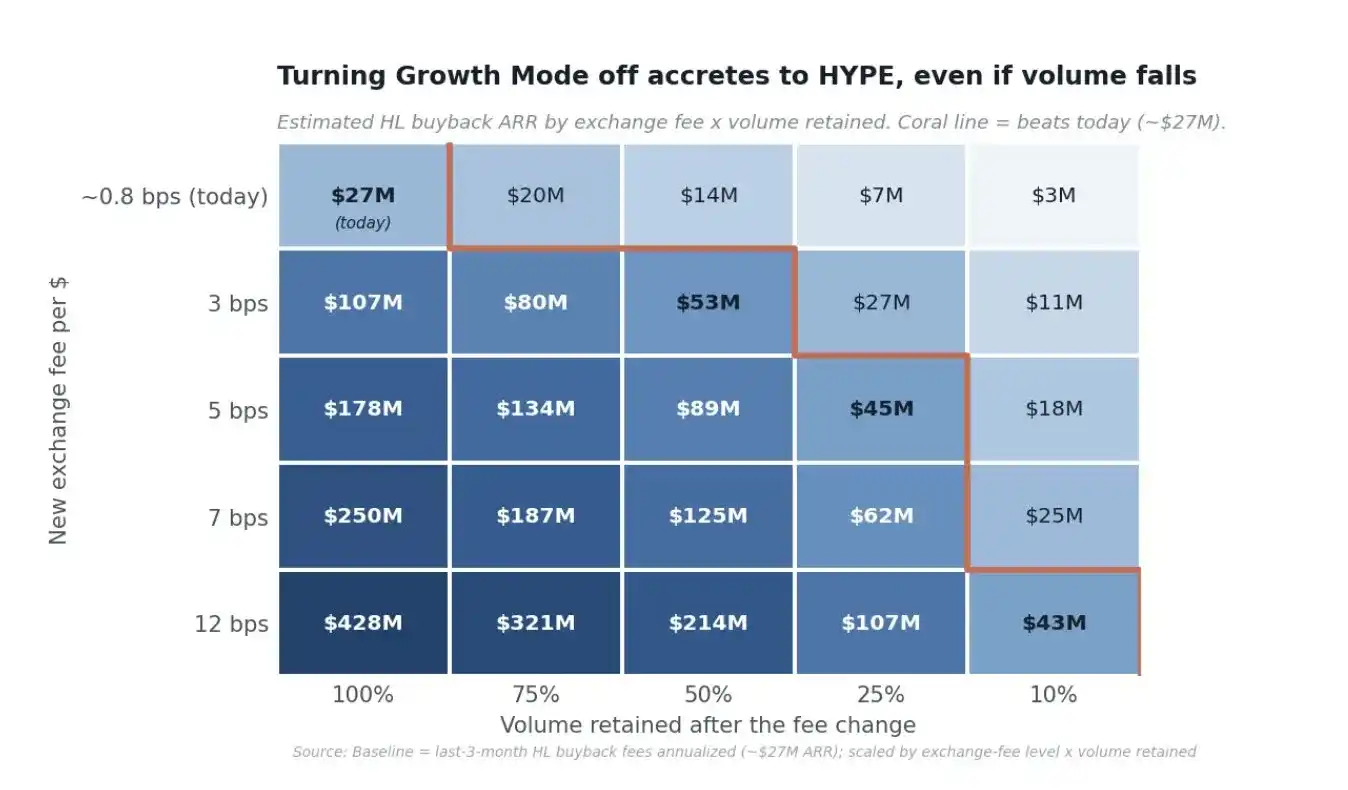

Por eso cerrarlo no mataría el volumen; redirigiría más valor hacia HYPE. Dado que las comisiones del exchange se dividen 50/50 en ambos modos, aumentar las tarifas elevaría el valor para HYPE en ~9x a 15x (de ~0.9 puntos básicos en Modo de Crecimiento a ~9-12 puntos básicos en Modo Estándar), por lo que incluso si el volumen se contrajera significativamente, la parte de recompra de Hyperliquid aumentaría, a menos que el volumen colapsara más de ~85%.

Con los ~7 puntos básicos observados en GOLD, tradexyz necesitaría solo ~11% del volumen de hoy para igualar la cantidad de recompra actual (a 5 puntos básicos ~15%, a 3 puntos básicos ~25%). Un escenario realista de monetización sería ajustar los mercados maduros a 5-7 puntos básicos, manteniendo, dada la barrera de entrada, entre la mitad y tres cuartos del volumen de trading, lo que enviaría anualmente ~90 a 185 millones de dólares a las recompras, 3-5 veces los niveles actuales. Esto no es hipotético: GOLD ya funciona con tarifas estándar, convirtiendo el 4.3% del volumen en el 23% de todas las recompras. El escenario de cerrar el Modo de Crecimiento se observa en tiempo real en un solo mercado y demuestra que los mercados profundos de RWA mantienen el trading con tarifas estándar, por lo que es improbable un colapso superior al 85%. Estas dos etapas son una estrategia: expandir la barrera de entrada a bajo costo ahora, monetizar más tarde, ambas dirigiendo valor hacia HYPE: primero usuarios, volumen, interés abierto y posición como referencia de precios, luego comisiones.

Dinámica por mercado

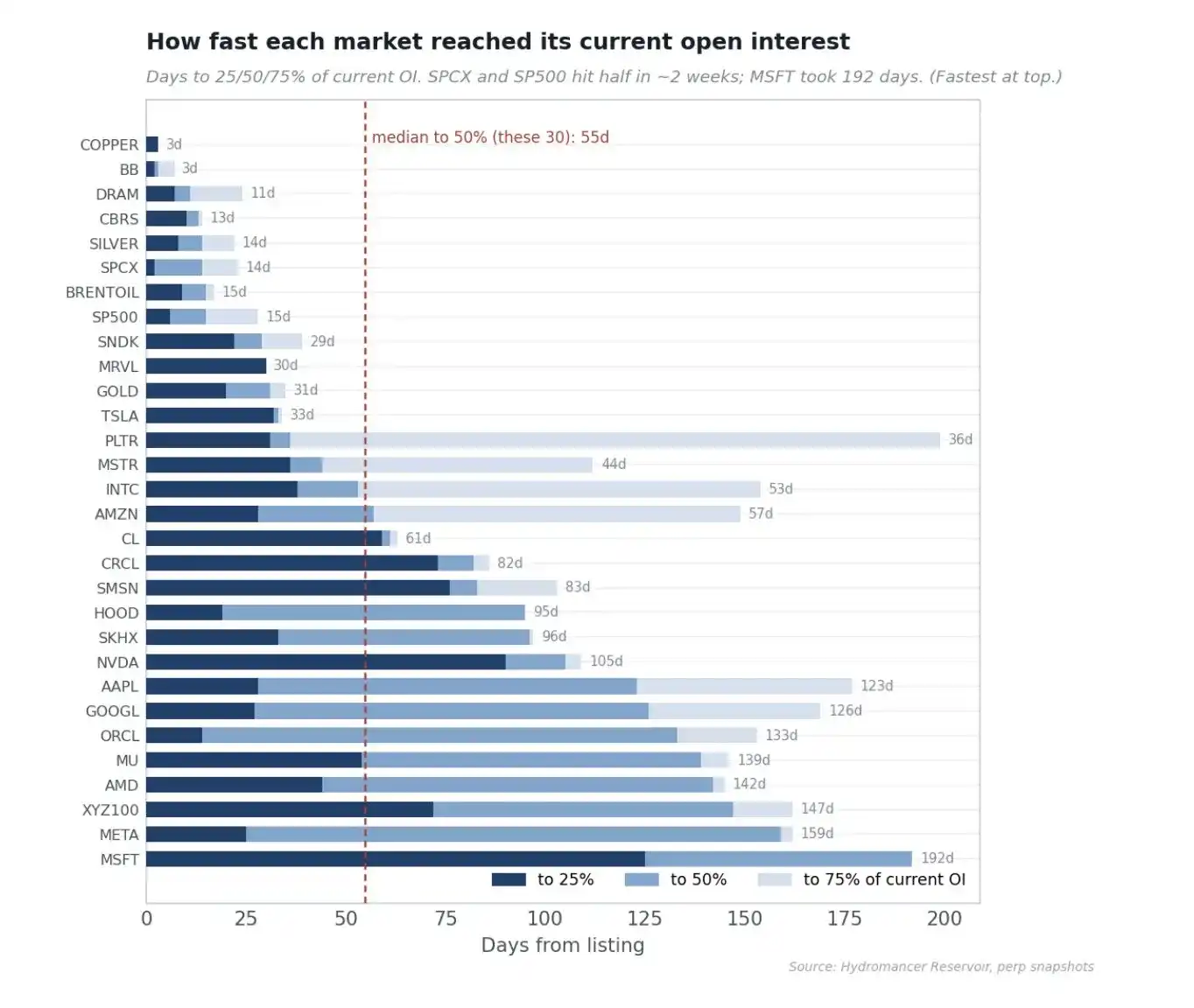

Los primeros 30 mercados mantienen ~95% del interés abierto, liderados por el S&P 500, el índice XYZ100, el crudo Brent y el WTI. Más interesante que el nivel es la velocidad a la que cada mercado alcanzó ese nivel. Midamos los días desde el listado hasta alcanzar el 25%, 50% y 75% de su interés abierto actual: el mercado mediano alcanza un cuarto de su tamaño final en 9 días, la mitad en 15 días y tres cuartos en 30 días, pero la brecha es enorme e ilustrativa. Los mercados más rápidos alcanzan la mitad de su interés abierto actual en unas dos semanas (SpaceX 14 días, S&P 500 y plata ~15 días), mientras que las primeras acciones individuales, listadas cuando la infraestructura de liquidez del lugar aún estaba en sus inicios, tardaron cinco a seis meses (Microsoft 192 días, Meta 159 días). Esta brecha es la manifestación concreta de la curva de aprendizaje del implementador: los mercados listados recientemente crecen mucho más rápido que los primeros lotes, porque las relaciones con creadores de mercado y las herramientas existen desde el primer día.

Pruebas de calidad del mercado

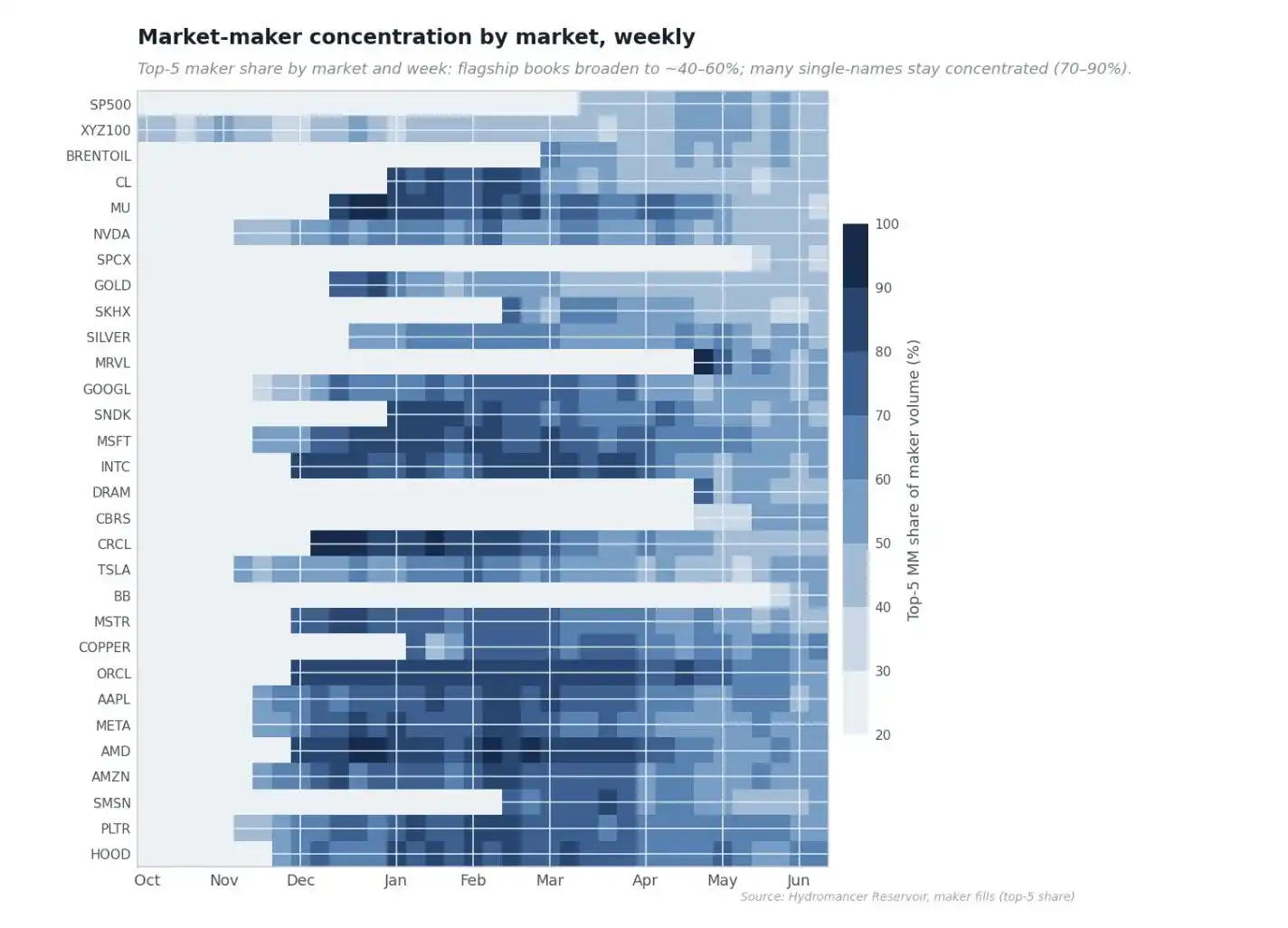

A. Concentración de creadores de mercado por mercado a lo largo del tiempo

A medida que Trade[XYZ] madura, la provisión de liquidez se ha expandido. El mapa de calor a continuación muestra, para cada mercado y semana, la participación del volumen de órdenes límite que representan sus cinco principales creadores de mercado. Los primeros mercados son de color azul oscuro: en los primeros meses, unos pocos creadores de mercado proporcionaban casi toda la liquidez pasiva (participación del top 5 >90%). Con el tiempo, los mercados más grandes y líquidos se vuelven más claros, ya que más creadores de mercado compiten para cotizar, mientras que muchas acciones individuales permanecen concentradas. Un libro de órdenes más concentrado en sí mismo no es malo; así es como se inician los mercados, pero que los mercados principales se vuelvan competitivos es una señal saludable de que la provisión de liquidez en tradexyz es ahora un negocio competitivo en la parte superior del libro, no un favor de uno o dos creadores de mercado.

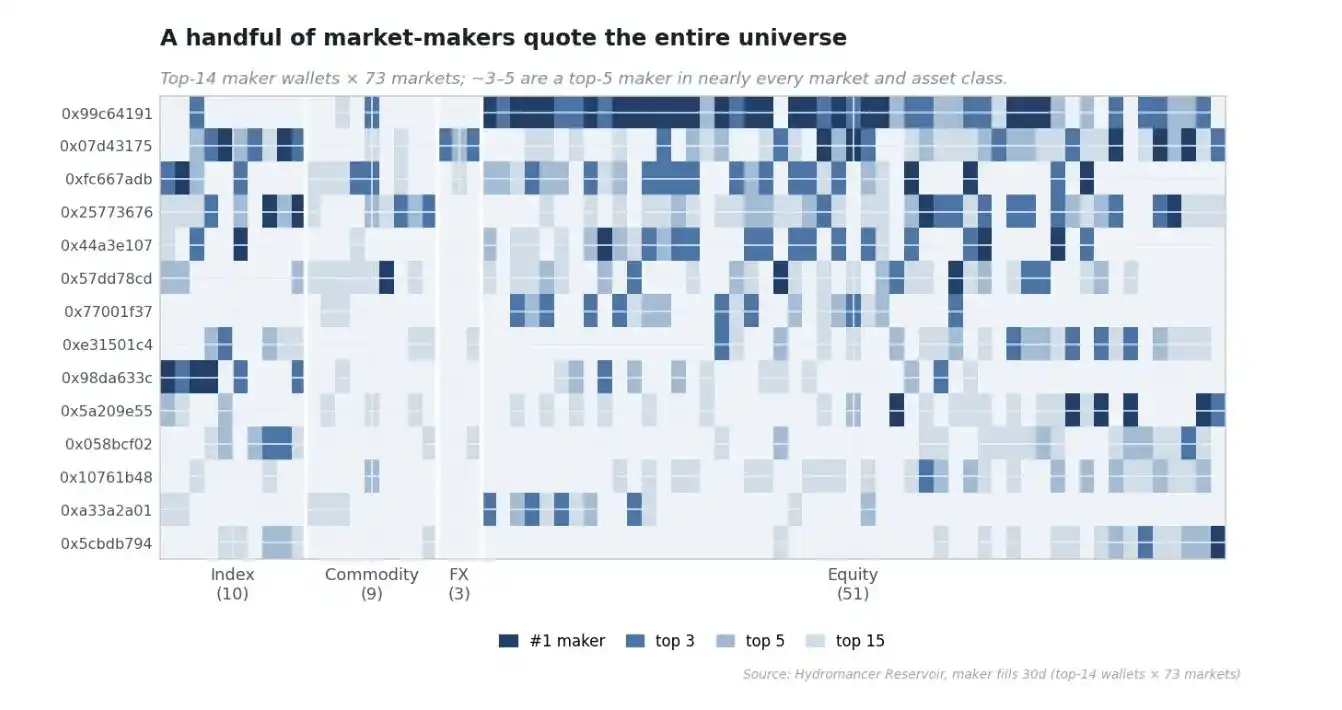

B. Creadores de mercado principales

Una pregunta natural es si unas pocas firmas cotizan en todo el mercado, o si cada mercado atrae a sus propios especialistas. Clasificando los principales makers en cada mercado durante 30 días y preguntando qué billeteras aparecen repetidamente en la parte superior en múltiples mercados, revela un grupo principal claro. La billetera principal individual más grande está entre los cinco principales makers en 47 de 73 mercados, y es el número uno en 22 mercados; las tres billeteras principales combinadas están entre los tres principales makers en 57 de 73 mercados. Varias de estas billeteras cotizan simultáneamente en los cuatro tipos de activos: acciones, materias primas, divisas e índices, todas con características de libro de texto de creadores de mercado: direccionalidad dentro del uno por ciento, PnL realizado dentro del margen de error de cero.

Fuentes de comisiones

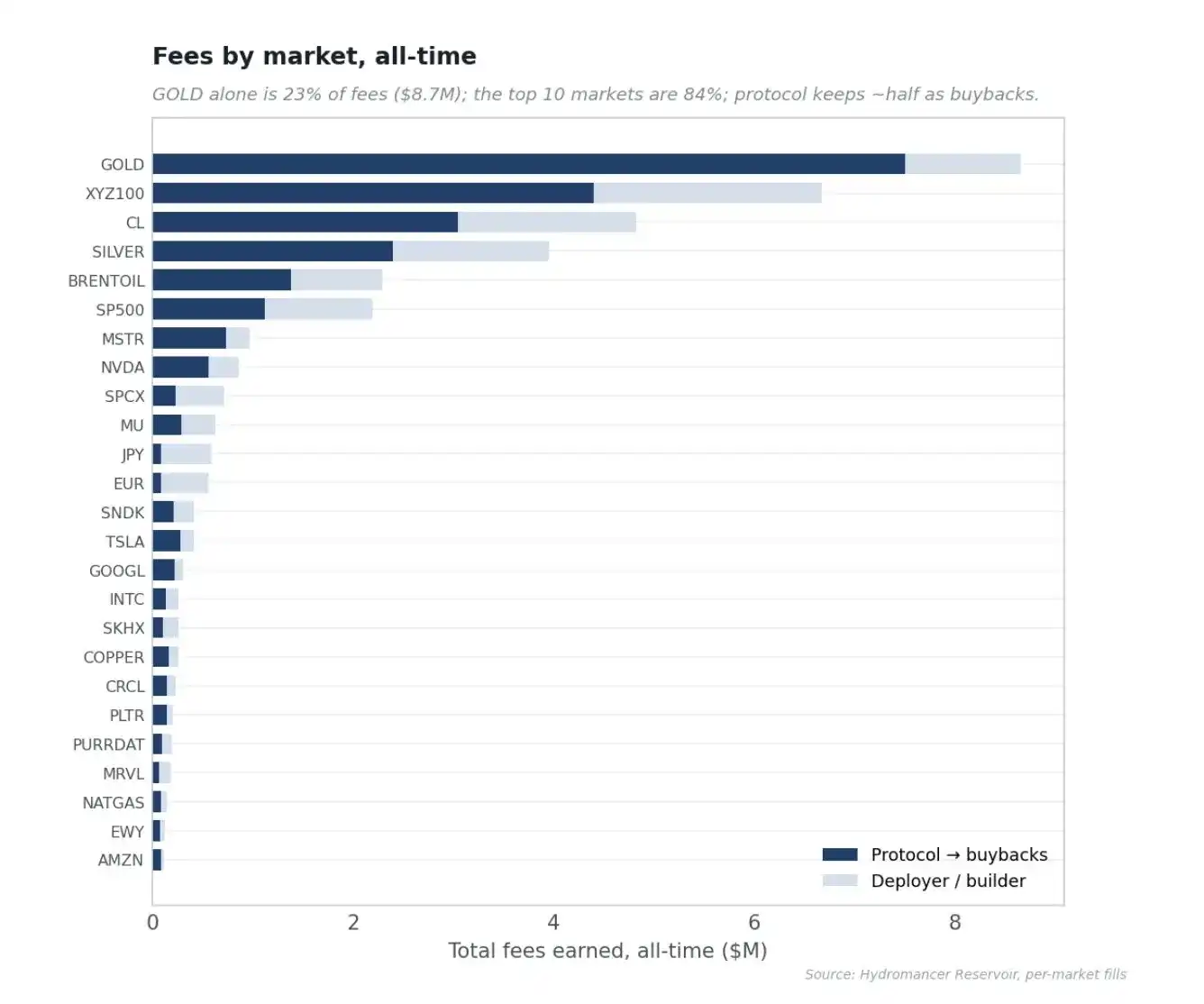

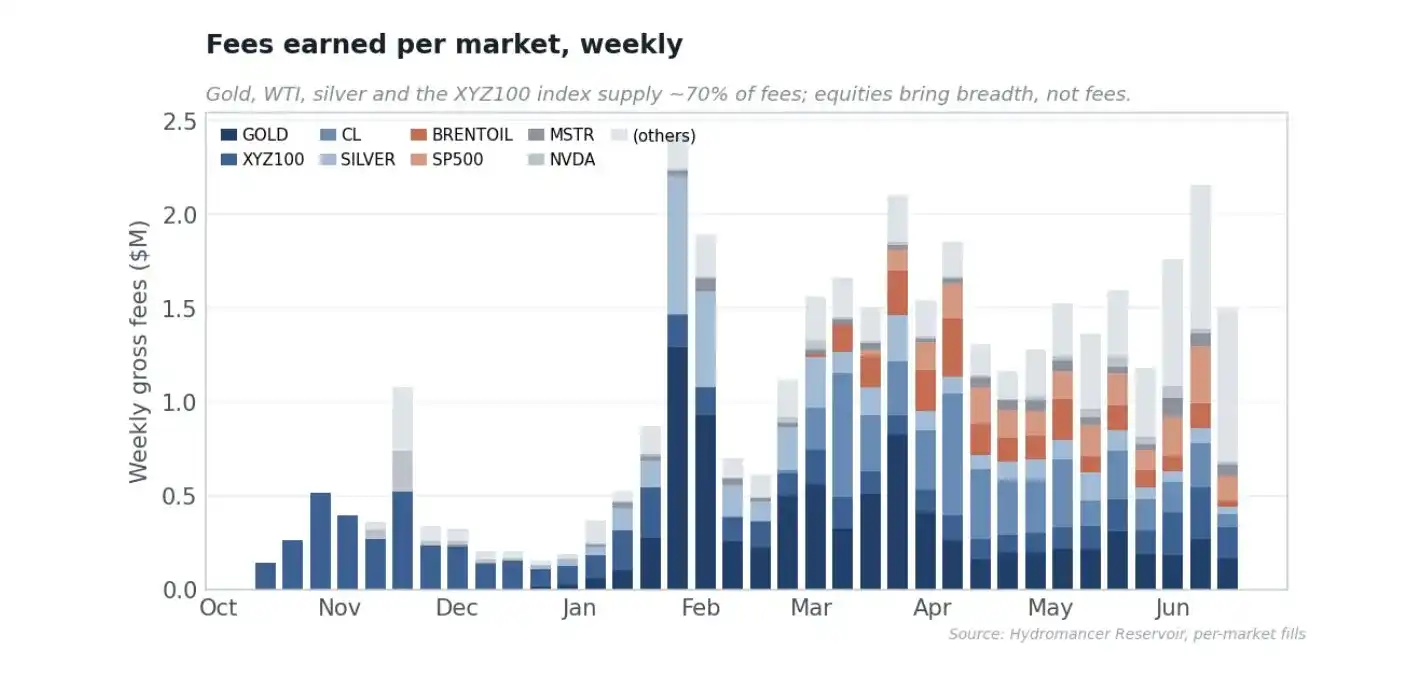

La base de comisiones está impulsada por materias primas e índices. Solo las materias primas representan el 54% de todas las comisiones generadas, los índices el 24%, y toda la larga cola de acciones individuales y divisas el 22%, aunque las acciones son la mayoría de los listados. El oro es el mayor contribuyente individual, con el 23% de las comisiones (8.7 millones de dólares), seguido por el índice XYZ100 (18%), el crudo WTI (13%) y la plata (10%); los diez principales mercados generan el 84% de todas las comisiones.

Un matiz forzado por GOLD es que la clasificación por comisiones no es la misma que por volumen, porque el modo de tarifas varía según el mercado, lo que nos lleva de vuelta al Modo de Crecimiento. GOLD es el único mercado grande excluido del Modo de Crecimiento, por lo que paga ~7 puntos básicos, mientras que el resto del libro paga ~1 punto básico, lo que por sí solo lo convierte en el mercado número uno por comisiones: representa solo el 4.3% del volumen, pero el 23% de todas las comisiones. Por actividad de trading, GOLD es un mercado secundario; por combustible de recompra, es enorme.

¿Podría el equipo central hacer esto por sí mismo?

Mi evaluación es que no podrían, y lo más importante, no deberían. La razón más fuerte es la regulación. Listar contratos perpetuos de NVIDIA, TSLA y SpaceX pre-IPO cae completamente en el ámbito de los derivados de valores, y HIP-3 externaliza deliberadamente esa responsabilidad a los implementadores. Si el equipo central listara acciones por sí mismo, llevaría al protocolo, la fundación y HYPE directamente a la vista de los reguladores. Mantener el listado a distancia no es una oportunidad perdida; es un diseño.

El resto de razones agrava esto. El valor de Hyperliquid está en ser una infraestructura neutral y confiable; que el equipo central seleccione activos socavaría el argumento de "sin permisos" y el mercado de comisiones de subastas de implementadores que HIP-3 busca monetizar. Operar 92 mercados de acciones, divisas y materias primas, obtener oráculos, manejar horarios de mercado y suspensiones, cultivar creadores de mercado y ejecutar los cientos de operaciones de riesgo visibles en cadena, es un negocio operativo completo ortogonal a construir un exchange de alto rendimiento; obtener creadores de mercado de primer nivel para contratos perpetuos RWA de nicho es trabajo de relaciones y capital, no de ingeniería de protocolo, y es precisamente aquí donde incluso los expertos con financiación han avanzado lentamente. El registro empírico resuelve esto: si fuera fácil o se pudiera hacer internamente, uno esperaría que el equipo central ya lo hubiera hecho, o que existieran muchos implementadores poderosos. En cambio, el segundo implementador más grande es 46 veces más pequeño, los lugares RWA independientes especializados son 24-33 veces más superficiales, y los nuevos participantes enrutan la liquidez de regreso a Hyperliquid. La escasez es una prueba de la dificultad.

Me gustaría terminar este artículo con la analogía que más me ha impactado. Lo que Tether está haciendo por el acceso global al dólar, Trade[XYZ] lo está haciendo por el acceso global a las acciones globales. Todos los datos en este artículo fueron proporcionados por la élite de @hydromancerxyz.