Desde el estallido de la guerra entre Estados Unidos e Irán, como productos altamente relacionados con la geopolítica, el petróleo crudo y el oro han mostrado tendencias completamente diferentes: el primero ha subido significativamente, mientras que el segundo ha caído ligeramente. ¿Por qué sucede esto?

Como moneda natural, el oro tiene tres funciones principales de refugio seguro: protegerse contra riesgos geopolíticos, riesgos inflacionarios y riesgos del dólar. El precio del oro está influenciado por estas tres fuerzas, por lo que en diferentes etapas desempeña un papel de refugio seguro en distintos grados.

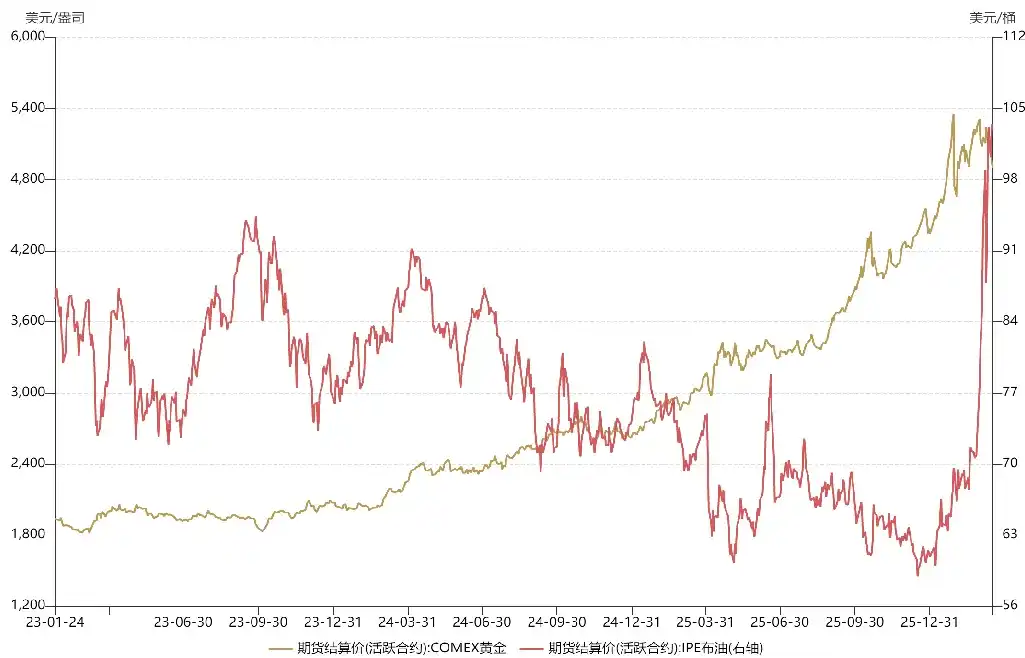

Desde finales de 2023, los metales preciosos han experimentado un super ciclo alcista, con el precio del oro disparándose desde 1,800 dólares hasta más de 5,000 dólares. La razón de esta fuerte tendencia alcista es que el oro ha asumido simultáneamente las funciones de refugio seguro geopolítico, inflacionario y frente al dólar.

En octubre de 2023, además de la guerra entre Rusia y Ucrania, estalló un gran conflicto entre Israel y Palestina, sumiendo a Oriente en el caos. En 2024, surgió la crisis del Mar Rojo, con el bloqueo del Estrecho de Mandeb. En 2025, con la llegada de Trump al poder, el orden internacional se tambaleó. Todos estos son reflejos de una situación geopolítica caótica, lo que proporciona un fuerte apoyo al precio del oro.

Por otro lado, en 2023 la economía estadounidense pasó de sobrecalentarse a estanflación. Para 2024, influenciado por factores políticos, la Reserva Federal, sin haber resuelto el problema de la inflación, inició audazmente un ciclo de recortes de tasas, lo que provocó una nueva abundancia de liquidez en dólares. Por un lado, había una relajación monetaria en curso, y por el otro, el riesgo de una inflación secundaria. El oro asumió simultáneamente las funciones de refugio frente al dólar y la inflación, lo que proporcionó el combustible para el despegue del precio del oro.

Con las tres funciones de refugio seguro alineadas, ¿cómo no subiría el precio del oro? Además, beneficiándose del ciclo de relajación de la Fed, tanto los mercados emergentes como los desarrollados, ya sea el mercado bursátil chino (A-shares) o el estadounidense, experimentaron tendencias alcistas.

En cuanto al precio del petróleo, el precio central del petróleo del año pasado fue significativamente más bajo que el del año anterior, porque Trump, tras asumir el poder, persuadió a la OPEP para aumentar significativamente la producción de crudo, intentando forzar a Rusia a ceder en la mesa de negociaciones. Esta estrategia一度 tuvo efecto, y Putin多次 flexibilizó su postura sobre las negociaciones de paz. De no haber sido por la guerra entre Estados Unidos e Irán, se esperaba que en la primera mitad de este año se firmara un acuerdo de alto el fuego entre Rusia y Ucrania.

Desde el estallido de la guerra en Oriente, los precios del oro y el petróleo han experimentado多次 altibajos, y sus tendencias han divergido, con causas distintas.

Para el precio del oro, a mediados y finales de enero (medio mes antes del estallido de la guerra), a medida que aumentaba la probabilidad de un conflicto entre Estados Unidos e Irán, el precio del oro subió, reflejando su atributo de refugio seguro geopolítico. Según las expectativas predominantes del mercado en ese momento, este conflicto podría ser similar a la operación "Martillazo de Medianoche" del año anterior, de corta duración y más bien una tendencia temporal.

Después de que Estados Unidos llevara a cabo la operación de "decapitación" contra Irán, el precio del oro repuntó a corto plazo, pero pronto experimentó una fuerte caída. Esto se debió a que el capital principal se trasladó del oro al petróleo crudo. Dado que las posiciones en oro estaban demasiado concentradas前期, el capital principal, para comprar petróleo, optó por vender oro para obtener liquidez. Es decir, el "cambio" de oro a petróleo provocó la caída del oro y la subida del petróleo.

Por otro lado, como en el extranjero comenzó a descontarse en el precio una guerra prolongada entre Estados Unidos e Irán, los activos de riesgo como las acciones estadounidenses se vieron presionados, experimentando una oleada de reembolsos. Los mercados financieros estadounidenses enfrentaron una crisis de liquidez, y el oro, como el activo con mayor capacidad de realización después del efectivo, fue objeto de grandes ventas. Es decir, la venta masiva de oro a principios de marzo no se debió a que los inversores internacionales fueran bajistas con el oro, sino a una estrategia de autopreservación伴随ante una crisis de liquidez.

Si se tratara solo de una crisis de liquidez, no sería tan malo; en tales escenarios, el precio del oro往往 forma una tendencia en "V profunda", ofreciendo oportunidades de compra en mínimos. Lo más problemático vino después: desde mediados de marzo, las expectativas en el extranjero sobre el conflicto entre Estados Unidos e Irán se volvieron más pesimistas, preocupándose no solo de que el estrecho pudiera estar bloqueado durante mucho tiempo, sino también de que las partes en conflicto pudieran atacar a gran escala las instalaciones energéticas del otro, lo que mantendría el precio del petróleo en niveles altos durante mucho tiempo, causando un impacto devastador en la economía global e incluso provocando el colapso del orden internacional. En este escenario, la Fed podría retrasar el ritmo de los recortes de tasas, o incluso reiniciar un ciclo de subidas de tasas como en 2022. Basándose en esta expectativa, el precio del oro experimentó una fuerte caída, con un grado de corrección que rompió el récord más alto de los últimos años.

Es decir, la función de refugio seguro geopolítico del oro sigue funcionando, pero lo que está causando la fuerte caída actual del precio del oro es la expectativa de un reversal de la política monetaria de la Fed. El atributo de refugio反-del dólar del oro ha superado a los atributos de refugio geopolítico e inflacionario, convirtiéndose en su principal impulsor. En comparación con las caídas anteriores, los fundamentos del oro han cambiado; ya no es una crisis de liquidez, ni una toma de beneficios, sino la preocupación en el extranjero por un endurecimiento de la política monetaria de la Fed. Esta preocupación también se refleja en los activos de riesgo como las acciones chinas (A-shares) y estadounidenses,毕竟 bajo un nido volcado, ¿cómo puede haber huevos intactos? (Refrán chino: cuando hay un desastre general, nadie se salva).

Desde el estallido de la guerra entre Estados Unidos e Irán, el precio del petróleo también ha experimentado altibajos. La razón de esta volatilidad es que los inversores extranjeros han tenido una desviación en su percepción de la geopolítica. Después de la operación de "decapitación", el precio del petróleo subió continuamente, acercándose a los 120 dólares por barril. Sin embargo, a principios de marzo, debido a que Trump insinuó que "la guerra terminará pronto", el mercado comenzó a ejecutar operaciones "TACO", creyendo que la situación con Irán podría suavizarse, y el precio del petróleo一度 cayó un 30%. Pero a diferencia del problema de los aranceles, la iniciativa en una crisis geopolítica no está en manos de Trump; no puede retirarse ileso mientras el estrecho esté bloqueado. Finalmente, el mercado corrigió sus expectativas sobre el petróleo, y el precio volvió a una tendencia alcista.

En cuestiones geopolíticas, el mercado a veces puede tener algunas desviaciones, pero esta desviación de precios no necesariamente es mala; la caída del precio del petróleo反而 puede traer oportunidades de aumentar posiciones, facilitando la entrada de quienes llegan después.

Mirando hacia el futuro, la tendencia de los precios del oro y el petróleo dependerá del ritmo del conflicto entre Estados Unidos e Irán. Si se convierte en una guerra prolongada como la de Ucrania, entonces el oro podría carecer de valor de配置 (valor de asignación/ inversión) en la primera mitad del año, y a corto plazo se podría priorizar la cadena energética. Sin embargo, la situación aún podría reverse; la guerra entre Estados Unidos e Irán podría alcanzar un punto crítico crucial, que关系到 si el Estrecho de Hormuz puede desbloquearse a corto plazo, todo depende de la decisión que tome Trump.