Autor original: @BlazingKevin_, investigador de Blockbooster

El 14 de mayo de 2026, el Comité Bancario del Senado de EE.UU. aprobó la Ley CLARITY con una votación bipartidista de 15-9.

El contenido más importante de este 'avance legislativo' es la Sección 404 del texto de la ley. Esta sección fue redactada de nuevo en el texto de compromiso publicado el 1 de mayo por los senadores Thom Tillis y Angela Alsobrooks, e hizo dos cosas que la Ley GENIUS no hizo:

Primero, extendió la prohibición de rentabilidad de las stablecoins a todos los Proveedores de Servicios de Activos Digitales (DASPs) y sus partes relacionadas — incluyendo intercambios centralizados, corredores, comerciantes y custodios. Cuando la Ley GENIUS se firmó en julio de 2025, solo restringía a los 'emisores de stablecoins' (PPSI/FPSI). Los caminos regulatorios que permitían a Coinbase, Anchorage Digital Neo Ltd. y otros seguir ofreciendo rentabilidades del 3.5%-5% a los usuarios mediante la ruta de 'pago de intereses por no emisor', fueron todos cerrados por la Sección 404.

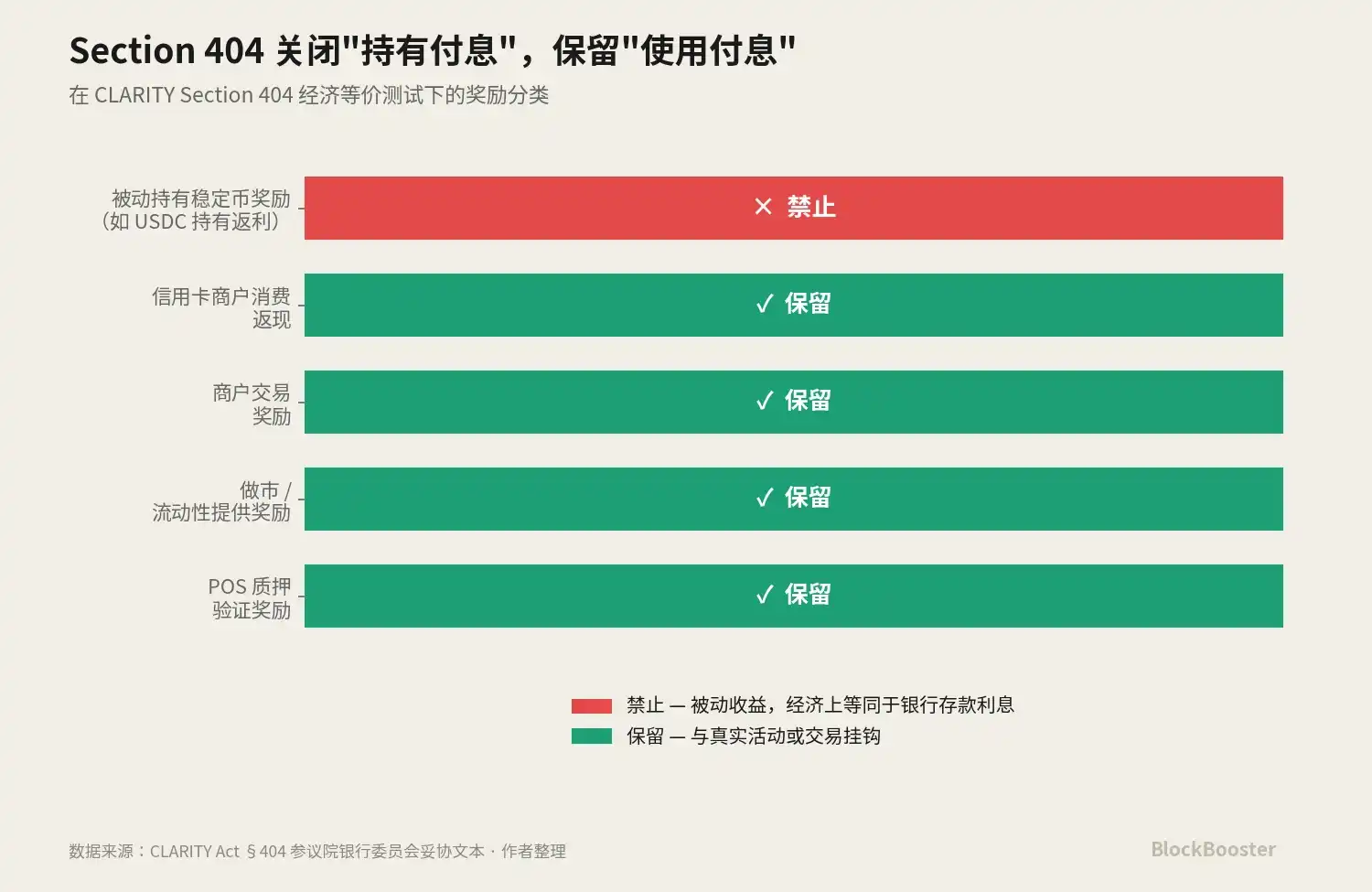

Segundo, introdujo explícitamente la dicotomía legal de 'rentabilidad pasiva vs. recompensas por actividad'. La Sección 404 prohíbe las recompensas que sean 'funcional o económicamente equivalentes al interés de un depósito bancario' — es decir, las rentabilidades que se generan automáticamente solo por el mero hecho de mantenerlas — pero preserva las recompensas 'basadas en actividad o transacciones reales', como staking, creación de mercado, devolución de dinero por uso de tarjeta de crédito o recompensas por transacciones comerciales.

Estos dos cambios combinados constituyen un cambio de paradigma. La industria de las stablecoins está pasando de un mercado de 'hold-to-earn' a uno de 'use-to-earn'.

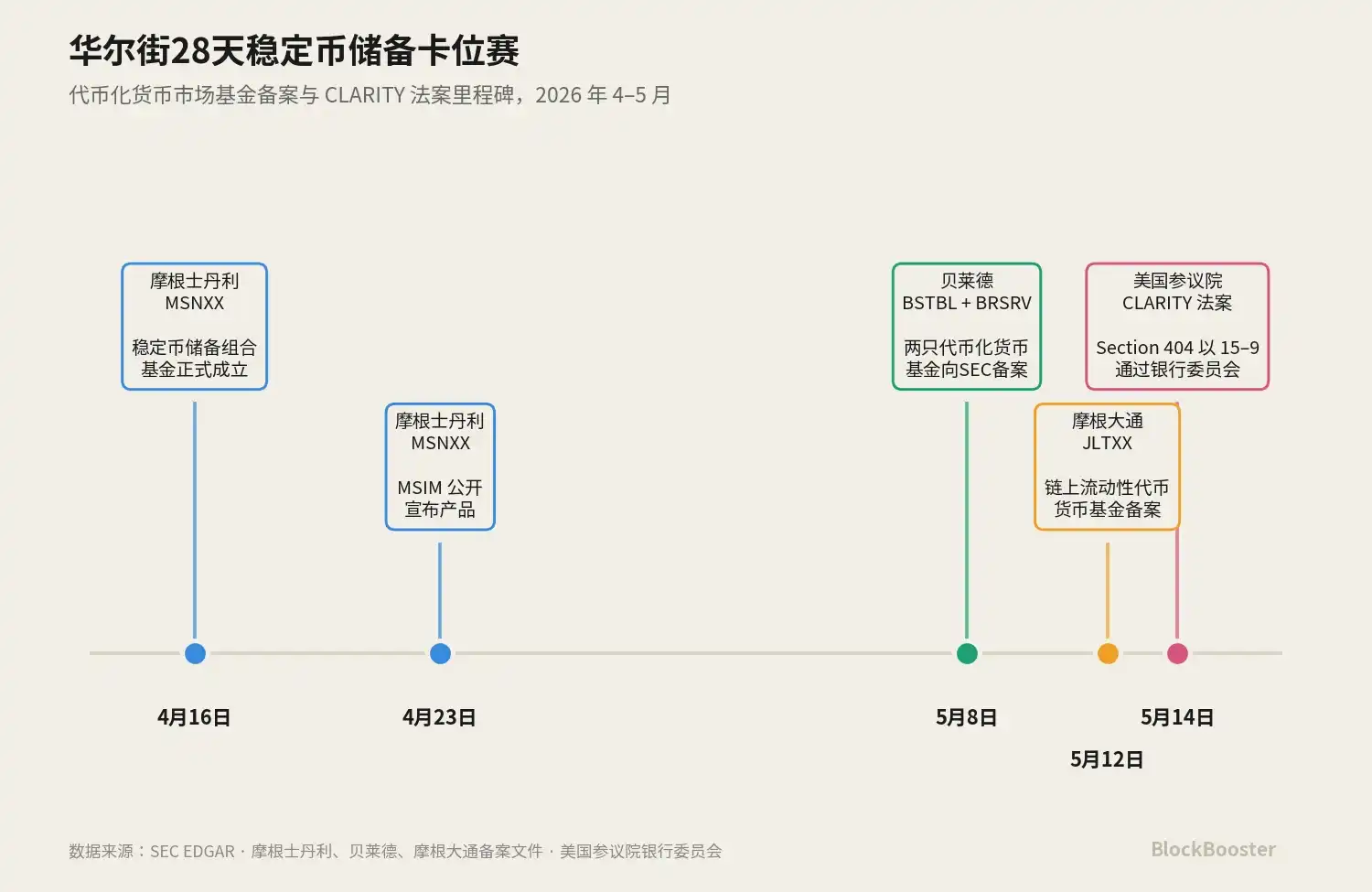

Al mismo tiempo, en el último mes, las tres mayores gestoras de activos de Wall Street (Morgan Stanley, BlackRock, JPMorgan) lanzaron casi simultáneamente productos de fondos del mercado monetario diseñados a medida para las necesidades de reserva de las stablecoins. MSNXX de Morgan Stanley se constituyó el 16 de abril y se anunció públicamente el 23 de abril; BlackRock registró dos fondos tokenizados, BSTBL y BRSRV, el 8 de mayo; JPMorgan registró JLTXX el 12 de mayo. Las tres lanzaron productos con posicionamiento funcional altamente similar en un periodo de 28 días.

Este momento no es casualidad. Creemos que: la expectativa de la inminente aprobación de la Sección 404 de CLARITY está empujando la economía de rentabilidad de las stablecoins hacia un nuevo paradigma — el camino hold-to-earn se reduce, el camino use-to-earn se preserva, y los fondos del mercado monetario tokenizados, como herramienta de pago de intereses para las reservas de las stablecoins, se convierten en la capa de rentabilidad regulatoria más sólida y beneficiada en este nuevo paradigma.

Los productos registrados de forma concentrada por los gigantes gestores de activos de Wall Street en abril-mayo, son un posicionamiento estratégico industrial ante este cambio de paradigma. Es importante aclarar: CLARITY acaba de pasar el Comité Bancario del Senado, aún queda camino hasta la firma presidencial, pero las expectativas del mercado ya se están reorganizando en esta dirección.

Este artículo comenzará reconstruyendo la línea temporal, desglosará la estructura legal sucesiva de GENIUS y CLARITY, y analizará por qué la capa de activos de reserva tokenizados se convierte en el canal de rentabilidad regulatoria más sólido en el nuevo paradigma.

1. Posicionamiento industrial en 30 días

1.1 16 de abril: El inicio de Morgan Stanley

Volvamos al primer evento.

El 16 de abril de 2026, el Stablecoin Reserves Portfolio de Morgan Stanley (ticker: MSNXX) se constituyó formalmente.

El 23 de abril, MSIM anunció públicamente este producto.

El posicionamiento de MSNXX es muy preciso. La declaración oficial dice: 'Este fondo ofrece a los emisores de stablecoins regulatorias una opción calificada de fondo del mercado monetario para invertir los activos de reserva necesarios para respaldar las stablecoins en circulación.'

MSNXX es un producto diseñado a medida para los requisitos de activos de reserva — invierte en efectivo, bonos del Tesoro de EE.UU. con vencimiento inferior a 93 días, y repos (recompra) overnight garantizados por bonos del Tesoro.

Pero MSNXX no es un producto tokenizado, no opera en cadena. La estrategia de producto de Morgan Stanley es conservadora — solo ofrece el envoltorio de un MMF tradicional, permitiendo a los emisores de stablecoins invertir a través de canales financieros tradicionales.

Este es el primer producto 'diseñado específicamente para las necesidades de reserva de las stablecoins' anunciado públicamente por un gigante gestor de activos de Wall Street. No es revolucionario en sí mismo, pero envía una señal clara: la demanda de reservas para stablecoins ya es lo suficientemente grande como para que los gigantes gestores de activos creen un fondo específico para ella.

1.2 8 de mayo: La 'doble presentación' de BlackRock

22 días después, BlackRock presentó simultáneamente dos declaraciones de registro a la SEC: la versión tokenizada de BlackRock Select Treasury Based Liquidity Fund (BSTBL) y el BlackRock Daily Reinvestment Stablecoin Reserve Vehicle (BRSRV).

El diseño de estos dos productos contrasta marcadamente con MSNXX. BSTBL es la versión tokenizada del fondo existente de BlackRock, BlackRock Select Treasury Based Liquidity Fund. Sirve a gestores de efectivo institucionales tradicionales — clientes que ya compraban este fondo, pero ahora tienen un canal de distribución adicional en cadena.

BRSRV, por otro lado, es un nuevo fondo del mercado monetario tokenizado creado desde cero, distribuido multicadena por Securitize, y su grupo objetivo de clientes es solo uno: los emisores de stablecoins.

La diferencia clave entre BlackRock y Morgan Stanley es la tokenización. BlackRock elige emitir las participaciones del mismo activo subyacente (bonos del Tesoro a corto plazo + efectivo + repos overnight) a los emisores de stablecoins a través de participaciones en cadena, permitiendo que el activo de reserva en sí mismo tenga composabilidad en cadena, capacidad de circulación 24/7 y potencial de integración con protocolos DeFi. Esta es una forma de producto hecha a medida para clientes nativos de cripto (como Ethena, Jupiter).

El registro de BSTBL + BRSRV es una extensión de la matriz de productos existente de BlackRock, ampliando la infraestructura de tokenización desde el caso de uso de 'garantía DeFi' de BUIDL, al caso de uso de 'activo de reserva para stablecoins' de BRSRV.

1.3 12 de mayo: La segunda entrada de JPMorgan

Cuatro días después, JPMorgan presentó a la SEC el registro del JPMorgan OnChain Liquidity-Token Money Market Fund (JLTXX).

El fondo en sí invierte en bonos del Tesoro de EE.UU. y acuerdos de recompra overnight garantizados por bonos del Tesoro o efectivo, siendo el activo subyacente idéntico a BUIDL, BSTBL y BRSRV. Las Token Class Shares están fechadas el 13 de mayo.

JLTXX no es el primer MMF en cadena de JPMorgan. Ya el 15 de diciembre de 2025, JPMorgan Asset Management había lanzado My OnChain Net Yield Fund (MONY) en Ethereum. MONY es un fondo privado bajo la Regla 506(c), solo para inversores acreditados.

Esto significa que JPMorgan tiene casi 5 meses de experiencia operativa en el segmento de MMFs tokenizados. JLTXX no es un producto de reacción, sino el segundo paso en la estrategia de MMFs en cadena de JPMorgan — expandir el producto originalmente limitado a inversores acreditados bajo 506(c) a un fondo registrado dirigido a una base de clientes más amplia, específicamente apuntando al caso de uso de reservas para stablecoins.

JPMorgan, por un lado, está explorando conjuntamente con Bank of America, Wells Fargo y Citigroup la posibilidad de emitir una stablecoin sindicada en 2025, y por otro lado, está profundamente posicionado en el segmento de activos de reserva tokenizados a través de su matriz de productos MONY → JLTXX. Independientemente de cómo decida finalmente la OCC, JPMorgan tiene un producto en posición — esta 'apuesta por ambas partes' es un espacio estratégico único para JPMorgan como banco GSIB y gestora de activos.

1.4 14 de mayo: La Ley CLARITY sella el sector

El 14 de mayo, el Comité Bancario del Senado aprobó la Ley CLARITY con una votación bipartidista de 15-9.

Vale la pena saborear el detalle: MSNXX de Morgan Stanley, BSTBL/BRSRV de BlackRock, JLTXX de JPMorgan — todos estos productos comenzaron a prepararse antes de que se hiciera público el texto de compromiso de la Sección 404 de CLARITY.

De hecho, desde que CLARITY fue pospuesta por primera vez en enero de 2026, la industria gestora de activos tenía claras dos cosas: Primera, el camino de recompensas 'hold-to-earn' para stablecoins eventualmente sería cerrado. Segunda, los activos de reserva de las stablecoins deben existir, deben ser regulatorios y necesariamente pagan intereses.

Combinando estos dos puntos: Cuando se cierre el camino hold-to-earn, una de las rutas más sólidas para transmitir 'rentabilidad indirecta' es a través de la capa de activos de reserva — el emisor de la stablecoin no paga intereses directamente, pero su fondo del mercado monetario tokenizado que actúa como reserva paga intereses legalmente al emisor, y el emisor decide cómo transmitir parte de esos ingresos a los usuarios dentro del marco regulatorio.

Los productos de los gigantes gestores de activos son la infraestructura preparada para este 'canal de rentabilidad regulatoria más sólido'.

2. Por qué CLARITY es mucho más importante que GENIUS

2.1 El alcance limitado de la Ley GENIUS

Para comprender el efecto transformador de paradigma de la Sección 404, primero hay que entender con precisión lo que amplía: la sección 4(a)(11) de la Ley GENIUS.

La Ley GENIUS se promulgó en julio de 2025. Su sección 4(a)(11) establece: Un emisor de stablecoin regulado (PPSI) o un emisor de stablecoin extranjero regulado (FPSI) no podrá pagar ningún tipo de interés o rendimiento al titular de una stablecoin.

Es decir, la Ley GENIUS en sí no distingue entre 'rentabilidad pasiva' y 'recompensas por actividad'; cualquier forma de interés o rendimiento pagado por el emisor al titular está totalmente prohibido.

En segundo lugar, su objeto de restricción es solo el emisor en sí mismo, no incluye a terceros como intercambios, monederos, custodios, partes relacionadas, etc.

Esta segunda limitación creó una laguna regulatoria — denominada 'evasión por traspaso' ('pass-through evasion'). Toda la industria de stablecoins en 2025-2026 buscó esencialmente espacio para la innovación regulatoria dentro de esta laguna:

- Modelo Coinbase / Kraken: El intercambio otorga las recompensas. USDC es emitida por Circle, pero Coinbase otorga recompensas de aproximadamente el 4% a los titulares de USDC a través del modelo de suscripción Coinbase One.

- Modelo tarjeta de crédito Gemini: Las recompensas se activan a través de transacciones comerciales externas. GUSD es emitida por Gemini Trust Company, pero los titulares de la tarjeta de crédito Gemini obtienen reembolso en GUSD al realizar compras en comercios.

- Modelo Anchorage Digital Neo: Pago a través de una entidad legal independiente relacionada. USDtb es emitida por Anchorage Digital Bank, pero Anchorage Digital Neo Ltd. (entidad legal independiente) paga las recompensas.

Estos tres modelos formaron conjuntamente el ecosistema de 'pago de intereses indirecto' de la era GENIUS.

Pero la base regulatoria de todo esto era el alcance limitado de la Ley GENIUS: solo restringía al emisor.

2.2 La ampliación sustancial de la Sección 404 de CLARITY

La Sección 404 de la Ley CLARITY hizo dos cosas que la Ley GENIUS no hizo.

Primera cosa: Extensión a DASPs y partes relacionadas

El objeto de restricción de la Sección 404 ya no se limita solo a los emisores de stablecoins, sino que se extiende a 'los Proveedores de Servicios de Activos Digitales cubiertos y sus partes relacionadas'. Este alcance cubre explícitamente a intercambios centralizados, corredores, comerciantes y custodios.

Esta extensión cierra inmediatamente todas las rutas regulatorias de 'pago de intereses por no emisor' de Coinbase, Kraken, Gemini, Anchorage Digital Neo, etc. Coinbase, como DASP, ya no puede otorgar recompensas por solo mantener USDC; Anchorage Digital Neo ya no puede pagar recompensas por USDtb.

Segunda cosa: Introducción de la dicotomía 'pasivo vs. activo'

La Sección 404 prohíbe a los DASPs proporcionar recompensas que sean 'funcional o económicamente equivalentes al interés de un depósito bancario', pero preserva las recompensas 'basadas en actividad o transacciones reales'.

Esto significa que cualquier recompensa vinculada a 'consumo, transacción, staking, transferencia' puede sobrevivir, mientras que cualquier recompensa que crezca linealmente con el saldo inactivo no puede.

Estas dos cosas combinadas constituyen un cambio de paradigma completo. Todas las plantillas de 'pago de intereses indirecto' de la era GENIUS, en la era CLARITY, o bien serán cerradas, o bien necesitarán un rediseño.

La industria de las stablecoins está pasando de un mercado de 'hold-to-earn' a uno de 'use-to-earn'.

2.3 Caminos ganadores en el cambio de paradigma

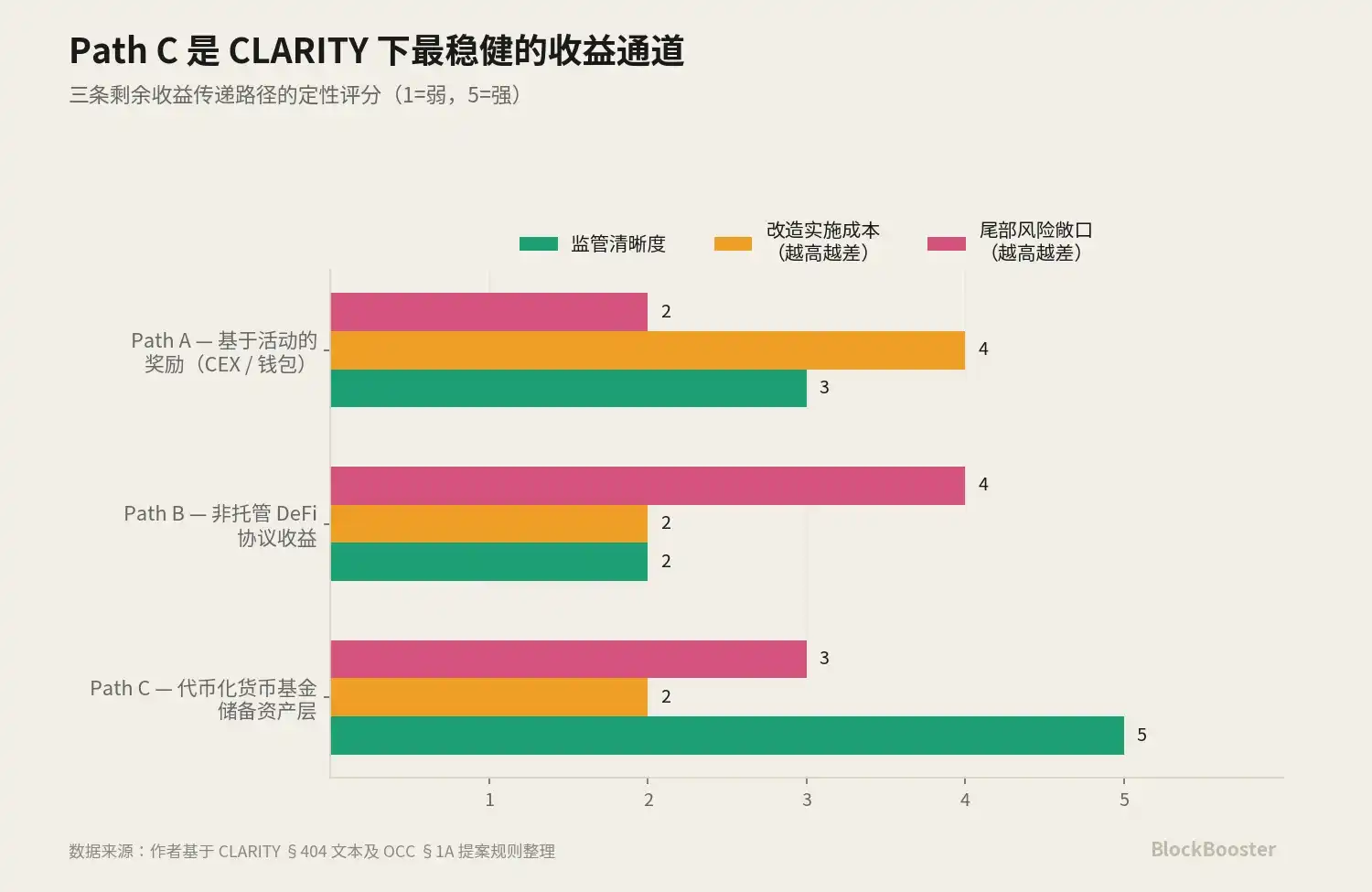

En el paradigma use-to-earn, hay tres caminos posibles para transmitir la rentabilidad a los usuarios.

Camino A: Rediseñar las recompensas como basadas en actividad

Aplicable a: Intercambios, monederos, tarjetas de crédito. Coinbase podría cambiar las recompensas de USDC de 'por el mero hecho de tenerlas' a 'basadas en la frecuencia de transacciones/monto de consumo'. Gemini ya utiliza el modelo de reembolso con tarjeta de crédito.

El problema clave no es si el Camino A puede retener usuarios, sino su costo de diseño — Coinbase necesita reestructurar todo el marco legal y la interfaz de usuario de su sistema de recompensas, y cada diseño 'activo' debe pasar pruebas fácticas de la SEC/CFTC. Esta reestructuración requiere de 6 a 12 meses, durante los cuales la pérdida de usuarios es un riesgo real. Pero a medio plazo, el Camino A podría recuperar e incluso superar el atractivo de la era hold-to-earn.

Camino B: Mantener la rentabilidad en la capa de protocolo, transmitirla a los usuarios a través de operaciones basadas en actividad

Aplicable a: Protocolos DeFi. La definición de 'Proveedor de Servicios de Activos Digitales cubierto' en la Sección 404 se construye explícitamente alrededor de intermediarios centralizados — las rentabilidades generadas por contratos inteligentes no custodios — por ejemplo, suministrar USDC al pool de préstamos de Aave para obtener una tasa de interés variable — por diseño, no entran dentro de esa definición.

Esto significa que actualmente, en la interpretación de la mayoría de los estudiosos legales, es regulatorio que un usuario deposite USDC en un pool de préstamos de Aave para obtener una tasa variable — CLARITY, aparentemente, dejó inesperadamente un canal de rentabilidad para el DeFi no custodio.

Pero esta exención tiene una gran incertidumbre. Si las reglas finales extienden el concepto de 'equivalente económico' al DeFi no custodio, o definen los frontends de DeFi como partes relacionadas, la exención del Camino B podría reducirse sustancialmente.

Camino C: Pagar intereses a través de la capa de activos de reserva

Este es el camino en el que apuestan los gigantes gestores de activos de Wall Street. Mecanismo específico: El emisor de la stablecoin no paga intereses directamente, los DASPs tampoco pagan intereses, pero el activo de reserva de la stablecoin es un fondo del mercado monetario tokenizado, y el fondo paga intereses legalmente a sus titulares (es decir, al emisor de la stablecoin). El emisor de la stablecoin, al recibir los ingresos distribuidos por el fondo, los retiene como ganancias corporativas — o los transmite parcialmente a los usuarios mediante el diseño de recompensas por comportamientos activos.

La ventaja regulatoria clave de este camino: Su capa de rentabilidad no está en la capa de la stablecoin, ni en la capa del DASP, sino en la capa del fondo subyacente — independiente del marco regulatorio de las stablecoins.

Estos tres caminos no son mutuamente excluyentes, sino que evolucionarán simultáneamente.

El Camino A podría cobrar nueva vida en manos de jugadores como Coinbase, que tienen marca minorista y canales de distribución.

El Camino B podría recibir un impulso inesperado (pero con riesgo de cola de restricciones regulatorias en los próximos 12 meses) en protocolos como Aave, Pendle.

El Camino C es el camino menos amenazado directamente por la Sección 404, pero requiere como premisa que el límite del 20% de la OCC no se apruebe.

El Camino C es la capa de rentabilidad regulatoria 'más sólida y beneficiada', pero no la 'única beneficiada'.

Por eso los gigantes gestores de activos de Wall Street registraron fondos del mercado monetario tokenizados de forma concentrada en abril-mayo. Están proporcionando una de las infraestructuras de rentabilidad regulatoria para el paradigma use-to-earn que la Sección 404 de CLARITY está a punto de consolidar. Dados los costos de implementación y la incertidumbre regulatoria de los Caminos A y B respectivamente, el Camino C tiene el mayor atractivo ajustado al riesgo — este es el juicio industrial de los BlackRocks.

2.4 La relación colaborativa entre el Camino B y el Camino C

Parece haber un potencial de colaboración entre el Camino B y el Camino C. Un sistema completo de rentabilidad en cadena podría utilizar ambos caminos simultáneamente:

- La capa de activos de reserva utiliza BUIDL — garantiza la fuente de la rentabilidad regulatoria.

- La capa de usuario utiliza préstamos en Aave o división de rendimientos en Pendle — asegura que la 'rentabilidad' percibida por el usuario provenga de operaciones activas.

Esta estructura de dos capas, 'BUIDL en la base, protocolos DeFi en la superficie', podría teóricamente construir un sistema use-to-earn tanto regulatorio como amigable para el usuario. BlackRock claramente no previó específicamente la Sección 404 cuando lanzó BUIDL, pero este producto resulta ser la base óptima para un sistema use-to-earn bajo el nuevo paradigma.

3. La matriz de tres productos de BlackRock — Infraestructura construida para el nuevo paradigma

3.1 Tres productos, tres grupos de clientes

Para entender la estrategia de BlackRock, hay que contrastar sus tres productos de fondos tokenizados simultáneamente:

BUIDL: Lanzado en marzo de 2024, construido de forma nativa en Ethereum. Estructura legal: fondo de las Islas Vírgenes Británicas (BVI), custodia proporcionada por Securitize.

Clientes objetivo: Protocolos DeFi, instituciones nativas de cripto, escenarios en cadena que necesiten usar BUIDL como garantía. Ya aceptado como garantía calificada en protocolos de préstamo como Aave, inversión mínima de 5 millones de dólares.

BSTBL: Presentado el 8 de mayo de 2026. Estructura legal: fondo del mercado monetario gubernamental registrado en la SEC de EE.UU., BNY Mellon Investment Servicing como agente de transferencia.

Clientes objetivo: Gestores de efectivo institucionales tradicionales — clientes que ya utilizan fondos de BlackRock, ahora pueden obtener capacidad de operación 24/7 a través de participaciones en cadena.

BRSRV: Presentado el 8 de mayo de 2026. Estructura legal: nuevo fondo del mercado monetario creado desde cero, distribuido multicadena por Securitize.

Clientes objetivo: Emisores de stablecoins — diseñado a medida para las necesidades de reserva regulatoria bajo la Ley GENIUS.

Estos son tres productos que coexisten en el mercado, pero sus grupos de clientes apenas se superponen. Este diseño de matriz de productos en capas: el mismo activo subyacente (bonos del Tesoro a corto plazo + efectivo + repos overnight), a través de diferentes envoltorios legales, diferentes estructuras de custodia, diferentes canales de distribución, vendido a tres grupos de clientes completamente distintos.

Lo más importante es que estos tres productos constituyen conjuntamente un ecosistema completo de activos de reserva tokenizados, cubriendo todas las necesidades bajo el paradigma use-to-earn: BUIDL como garantía y activo componible en la capa de protocolos DeFi; BSTBL como herramienta de gestión de efectivo en cadena para instituciones tradicionales; BRSRV como activo central en la capa de activos de reserva para emisores de stablecoins. Independientemente del diseño específico del sistema use-to-earn, los activos de reserva tokenizados necesarios, BlackRock ya tiene preparado el producto correspondiente.

4. Concentración del 90% — Riesgo sistémico pasado por alto en el cambio de paradigma de CLARITY

A continuación, cuantificamos el riesgo de concentración actual de BUIDL de BlackRock.

Cuando USDtb se lanzó el 16 de diciembre de 2024, el anuncio oficial de colaboración entre Ethena y BlackRock indicaba explícitamente: 'BUIDL constituye más del 90% de las reservas de USDtb. Esta es la mayor asignación de cualquier stablecoin a BUIDL.'

Tras el lanzamiento de JupUSD el 6 de enero de 2026, su estructura de reservas era del 90% USDtb + 10% amortiguador de liquidez en USDC.

La concentración extrapolada: El fondo único BUIDL respalda aproximadamente el 90% de las reservas de USDtb, y respalda indirectamente aproximadamente el 81% de las reservas de JupUSD (90% de USDtb × 90% de JupUSD).

El pico histórico de circulación de USDtb fue de aproximadamente 12 mil millones de dólares (datos de junio de 2025), y JupUSD ha crecido rápidamente desde su lanzamiento en enero de 2026. Esto significa que la salud del fondo único BUIDL determina directamente la solvencia de al menos dos stablecoins importantes. Si BUIDL experimenta presión de reembolso a gran escala, los activos de reserva de USDtb y JupUSD fallarán simultáneamente.

El cambio de paradigma de CLARITY amplifica aún más este riesgo de concentración.

5. La batalla por el límite del 20% de la OCC para activos de reserva — Determina qué camino, A, B o C, triunfa

5.1 La propuesta del límite y la oposición

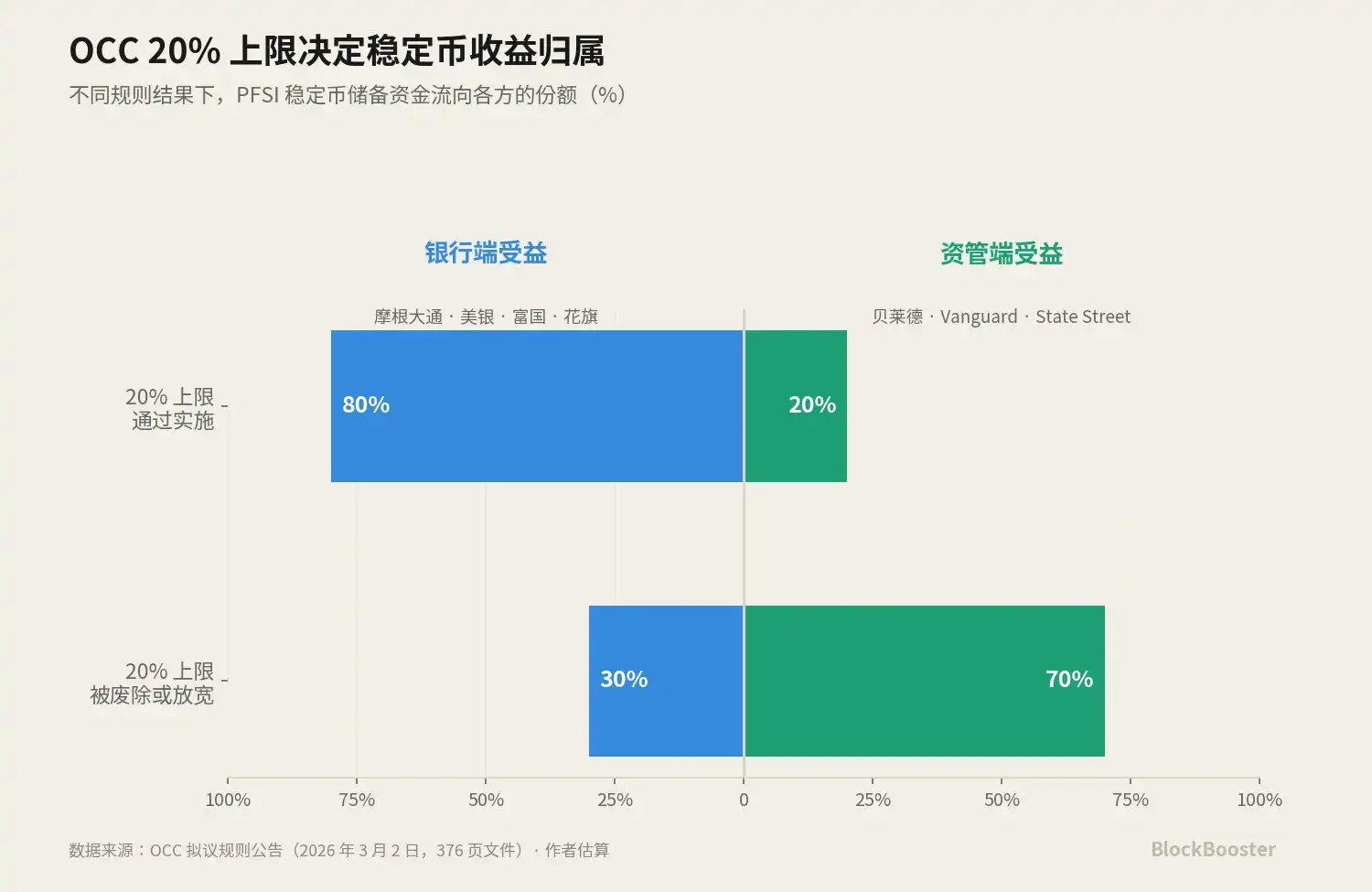

El 2 de marzo, la Oficina del Contralor de la Moneda de EE.UU. (OCC) publicó en el Registro Federal una propuesta de 376 páginas, como parte de las reglas de implementación de la Ley GENIUS. Una disposición generó discusión en toda la industria: Como posible umbral alternativo, la OCC exploró si establecer un límite del 20% para la proporción de 'activos tokenizados' dentro de los activos de reserva de los emisores de stablecoins con carta federal (PFSIs).

Aunque esto es solo una posible opción que la OCC planteó para discusión durante el proceso de solicitud de comentarios. Los participantes del mercado ya vieron este umbral alternativo como una fuerte señal de intención regulatoria.

Si este límite se implementa, significa: Un PPSI solo puede colocar como máximo el 20% de sus activos de reserva en fondos tokenizados (como BUIDL, JLTXX, BRSRV), el 80% restante debe colocarse en activos tradicionales no tokenizados.

Si este límite del 20% se aprueba, golpeará directamente la capacidad de escalar la capa de activos de reserva tokenizados.

5.2 Esta es una batalla de suma cero que decide el ganador entre los caminos

El verdadero significado del límite del 20% de la OCC es: Esta es la variable clave en el cambio de paradigma de CLARITY que determina si el Camino C puede escalar, entre los tres canales de rentabilidad (Caminos A, B y C).

Quienes apoyan el límite son JPMorgan, Bank of America, Wells Fargo, Citigroup — anunciaron en 2025 la exploración de la posibilidad de emitir conjuntamente una stablecoin. Si se aprueba el límite del 20%, el 80% de los activos de reserva de los PPSI deben colocarse en activos tradicionales, lo que significa que la mayor parte de los fondos de reserva regresarían al sistema de depósitos bancarios, beneficiando principalmente a estos cuatro bancos.

Quienes se oponen al límite son gigantes gestores de activos como BlackRock, Vanguard, State Street. Si se elimina o relaja sustancialmente el límite, los activos de reserva de los PPSI pueden colocarse al 100% en fondos del mercado monetario tokenizados (incluyendo BUIDL, BSTBL, BRSRV), beneficiando principalmente a estas gestoras de activos. El Camino C se abre completamente.

5.3 Cambios en la batalla tras la aprobación de CLARITY

La aprobación de la Ley CLARITY por el Comité Bancario del Senado el 14 de mayo añadió una variable clave a la batalla del límite del 20% de la OCC.

La Ley CLARITY proporciona un estatus legal claro para los valores tokenizados — esto debilita indirectamente el argumento de la OCC de que 'los activos tokenizados tienen riesgos especiales que requieren restricciones adicionales'. Si CLARITY otorga estatus legal a los fondos tokenizados, será difícil para la OCC sostener el argumento de que 'la forma tokenizada en sí misma conlleva riesgos especiales' como razón para restringir.

Se espera que, una vez que CLARITY + GENIUS formen un marco completo, la OCC tenga que ajustar su umbral alternativo del 20%. El resultado más probable: el umbral se elimina o se relaja sustancialmente. Esta sería una victoria parcial para la ruta 'basada en principios' preferida por BlackRock.

Pero aquí debemos enfrentar una pregunta: La victoria en la escalabilidad del Camino C y el riesgo sistémico de concentración discutido en la Parte 4 son dos caras de la misma moneda. Si se relaja el umbral del 20% de la OCC, fondos como BUIDL absorberán rápidamente cientos de miles de millones, incluso billones de dólares en activos de reserva de stablecoins, y el valor industrial apostado por los BlackRocks se materializará. Pero simultáneamente, el riesgo de punto único de fallo de BUIDL, el riesgo de pánico reflejo y el riesgo de 'concentración piramidal' en la economía del dólar cripto se amplificarán.

En otras palabras, la victoria del Camino C es, en términos industriales, una victoria para BlackRock, pero en términos sistémicos, es el nacimiento de un nuevo riesgo de concentración.

Las finanzas tradicionales gestionan este tipo de concentración a escala con designaciones SIFMU, pruebas de estrés CCAR y mecanismos de recuperación ante desastres del DTCC. La capa de activos de reserva tokenizados en cadena actualmente no tiene mecanismos equivalentes, por lo que si llega la victoria del Camino C, vendrá acompañada de una ventana temporal — la ventana de tiempo para que el marco regulatorio alcance el riesgo de concentración. Si el FSOC comienza a intervenir en este problema de concentración en 2027-2028 es una variable política que vale la pena seguir.

Conclusión

Toda la economía de rentabilidad de las stablecoins se ha restablecido por ley desde 'hold-to-earn' hacia 'use-to-earn', y los fondos del mercado monetario tokenizados, como activos de reserva subyacentes, se han convertido en una de las infraestructuras de rentabilidad regulatoria más sólidas y beneficiadas en el nuevo paradigma.

El posicionamiento de productos de los gigantes gestores de activos de Wall Street — MSNXX de MSIM, BSTBL/BRSRV de BlackRock, JLTXX de JPMorgan — es un posicionamiento estratégico industrial ante este cambio de paradigma.

Los verdaderos protagonistas en esta dirección son los proveedores de fondos del mercado monetario tokenizados que se encuentran en la base de la cadena industrial. Visa y Mastercard no se enfrentan directamente a los consumidores, pero construyeron un modelo de negocio de alto margen, alto crecimiento y fuerte foso económico cobrando una tarifa de red de aproximadamente 0.1-0.3% por transacción — su capitalización de mercado combinada supera el billón de dólares, muy por encima de la mayoría de los bancos emisores de tarjetas de crédito.

Los proveedores de activos de reserva tokenizados (BlackRock, JPMorgan, Morgan Stanley) están desempeñando el mismo papel en la economía del dólar cripto.

Lo que estamos presenciando es un relevo en la capa de infraestructura financiera impulsado por la regulación. La Ley CLARITY cierra los caminos de 'pago de intereses indirecto' de la era GENIUS, pero no cierra la rentabilidad en sí — la rentabilidad se reubica por ley en la capa de activos de reserva. Los Visa y Mastercard del nuevo mundo ya están en posición.