Escrito por: Zhao Ying

Fuente: Wall Street News

Dos catalizadores clave para la desaceleración inflacionaria están madurando simultáneamente, proporcionando una base sólida para que el presidente de la Fed, Wash, adopte un tono más moderado (dovish) en la reunión del Comité Federal de Mercado Abierto (FOMC) de esta semana.

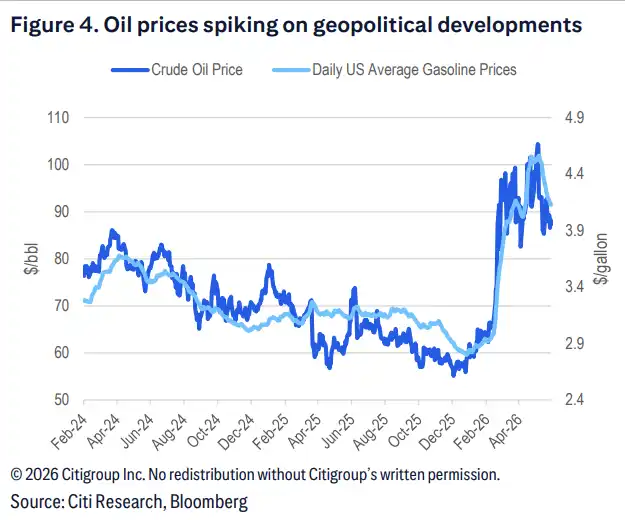

Según el informe de investigación de Citi publicado el 15 de junio, la expectativa de reapertura del Estrecho de Ormuz impulsará una caída en los precios del petróleo, eliminando el riesgo alcista para la inflación proveniente de los precios energéticos. Simultáneamente, los datos del IPC subyacente publicados la semana pasada mostraron una clara desaceleración, con una variación mensual de solo el 0.21%.

La combinación de estos dos desarrollos debilita aún más los argumentos para que la Fed mantenga una postura agresiva (hawkish), volviendo a poner sobre la mesa la trayectoria de posibles recortes de tasas de interés.

Para el mercado, esta evaluación tiene implicaciones directas de fijación de precios. El rendimiento del bono del Tesoro a 2 años ha caído aproximadamente 13 puntos básicos en comparación con la semana pasada, pero aún se mantiene más de 60 puntos básicos por encima de los niveles de febrero. El mercado aún tiene margen para reducir las expectativas de subidas de tasas y espacio para aumentar las expectativas de recortes.

La presión de los precios energéticos se disipa, el riesgo inflacionario alcista se desvanece

La expectativa de reapertura del Estrecho de Ormuz es uno de los impulsores centrales de la lógica moderada (dovish) actual. Una vez que el estrecho reanude el tráfico, el aumento de la oferta de crudo impulsará a la baja los precios del petróleo y otros precios energéticos.

Los precios de la gasolina han estado cayendo durante un mes consecutivo, con el precio promedio nacional bajando de aproximadamente 4.50 dólares por galón a 4.00 dólares. Citi espera que continúen a la baja, siguiendo a otras materias primas energéticas. Esta tendencia generará lecturas de inflación general negativas durante al menos varios meses en los próximos meses, y llevará a los funcionarios de la Fed a cambiar la calificación de los precios energéticos de «riesgo inflacionario» a un «factor neutral o incluso deflacionario».

El IPC subyacente se enfría, la divergencia entre indicadores inflacionarios se acentúa

En cuanto a la inflación subyacente, aunque se espera que el PCE subyacente de mayo se mantenga sólido, el IPC subyacente ya muestra signos claros de desaceleración, con una variación mensual de solo el 0.21%.

El PCE subyacente se está convirtiendo cada vez más en una «anomalía» entre los diversos indicadores inflacionarios actuales; tanto el PCE de media recortada como el IPC subyacente se encuentran más cerca de los niveles objetivo y muestran tendencias de descida más claras. Esta divergencia está siendo reconocida cada vez más ampliamente por el mercado y los funcionarios de la Fed, lo que también proporciona un respaldo de datos para una postura moderada (dovish).

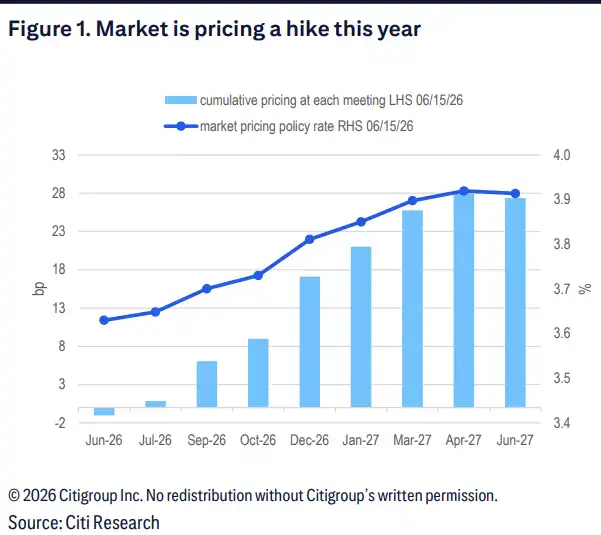

El ajuste hawkish del FOMC ya está descontado, existe margen alcista para declaraciones dovish

El informe prevé que el comunicado del FOMC de esta semana eliminará la fraseología de «sesgo expansivo» y que la mediana del diagrama de puntos de las tasas mostrará que los tipos se mantendrán sin cambios este año. Sin embargo, estos ajustes de tono agresivo (hawkish) ya están plenamente descontados por el mercado y no constituyen nueva información.

La verdadera variable radica en el tono que adopte Wash. Considerando los últimos avances sobre la reapertura del Estrecho de Ormuz y la tendencia a la baja de la inflación subyacente, el riesgo de que Wash emita señales moderadas (dovish) en esta reunión se inclina al alza. Si su lenguaje es más moderado de lo esperado, la revalorización por parte del mercado de la trayectoria de recortes de tasas podría acelerarse.

Los rendimientos de los bonos del Tesoro aún tienen margen de caída, existe espacio para ajustes en la fijación de precios del mercado

Desde la perspectiva de la fijación de precios del mercado, el informe considera que las probabilidades implícitas de subidas de tasas en los futuros de tipos de interés siguen siendo elevadas. Aunque el rendimiento del bono del Tesoro a 2 años ha caído unos 13 puntos básicos respecto a la semana pasada, aún supera en más de 60 puntos básicos el nivel de febrero, lo que indica que el mercado aún no ha digerido completamente el impacto del alivio del riesgo inflacionario.

A medida que se disipan los riesgos inflacionarios alcistas que antes sustentaban las expectativas agresivas (hawkish), es probable que el mercado reduzca aún más las expectativas de subidas de tasas y simultáneamente aumente las expectativas de recortes, dejando margen para una mayor caída en los rendimientos de los bonos del Tesoro.