Autor: Yacht

X: @AttackOnTATAYA

De MSTR a STRC+: ¿Dónde está el límite del universo Strategy?

"Strategy es una empresa pública que compró muchos bitcoins", ya es una comprensión del siglo pasado.

Por supuesto, Strategy sigue siendo la empresa de Bitcoin Treasury más típica del mercado. A junio de 2026, Strategy poseía 843.706 BTC, aproximadamente el 4,02% del suministro total de Bitcoin; con el precio de BTC rondando los 63.000 dólares, el valor de sus reservas de BTC asciende a unos 53.243 millones de dólares. Una cartera de este tamaño es suficiente para convertirla en una ballena ineludible en el mercado de BTC, y también explica por qué cada vez que Strategy compra monedas, se financia, vende una pequeña cantidad de BTC o ajusta los dividendos de sus acciones preferentes, el mercado lo magnifica, provocando grandes sacudidas.

Pero lo que realmente merece ser estudiado en Strategy no es solo cuántos BTC ha comprado, sino cómo ha colocado estos BTC en el balance de los mercados de capitales tradicionales, y luego, mediante productos financieros complejos como acciones, bonos convertibles, acciones preferentes perpetuas y protocolos on-chain, ha dividido esta exposición al BTC en diferentes productos financieros con distintos perfiles de riesgo, duración y preferencia de rentabilidad. De MSTR a STRC, y luego al ecosistema on-chain STRC+, Strategy está intentando evolucionar de "poseer BTC" a "construir una curva de crédito y una infraestructura de rendimiento on-chain en torno al BTC".

El problema que este artículo pretende abordar es: ¿Está el límite del universo Strategy en comprar infinitamente más BTC, o en transformar la cartera de BTC en un sistema crediticio que pueda ser aceptado conjuntamente por el mercado de acciones, los inversores de renta fija y los usuarios de DeFi?

El quirófano de Saylor: Cómo transformar una empresa de software en un tesoro de Bitcoin

La historia del fundador y presidente ejecutivo de Strategy, Michael Saylor, es en sí misma como un libro de texto de reflexividad en los mercados de capitales. En el material de personajes de Murmurcats, él no es, en primer lugar, un OG del mundo cripto, ni el fundador de un exchange, sino un empresario tecnológico tradicional. En 1989, fundó MicroStrategy, cuyo negocio principal eran el análisis de datos empresariales y el software de inteligencia empresarial. Durante la burbuja de Internet, el precio de las acciones de MicroStrategy se disparó, y la fortuna personal de Saylor alcanzó su punto máximo; posteriormente, la empresa enfrentó una investigación de la SEC por problemas en sus informes financieros, sus acciones se desplomaron y él experimentó una caída desde el pedestal.

Este episodio histórico influyó profundamente en Saylor, y explica por qué más tarde adoptó una forma extrema pero no casual de entender los mercados de capitales. Después de 2020, en un contexto de expansión monetaria global y disminución del poder adquisitivo de las monedas fiduciarias, dirigió las reservas de efectivo de la empresa hacia BTC, y gradualmente transformó MicroStrategy en una empresa pública cuyo activo central es el BTC. El cambio de nombre de la empresa a Strategy es esencialmente una confirmación de identidad: esta ya no es una empresa de software común, sino una empresa de ingeniería financiera cuyo núcleo del balance es el BTC. Una forma más directa de decirlo es: la compra de monedas por parte de Strategy no es simplemente una "configuración de BTC con efectivo ocioso de la empresa", sino un diseño de capital preciso. A través de la emisión de acciones, bonos, bonos convertibles y acciones preferentes, convierte los fondos en BTC; cuando la cartera de BTC se expande, el mercado valora MSTR en función de su exposición al BTC por acción, la capacidad narrativa de Saylor y su potencial capacidad de financiación; cuando la valoración es lo suficientemente alta, la empresa continúa financiándose y comprando monedas.

Este es el primer volante de Strategy: BTC sube, el precio de MSTR sube; el precio de MSTR sube, la capacidad de financiación de la empresa aumenta; la empresa se financia y continúa comprando BTC; la exposición al BTC por acción y la narrativa del mercado se fortalecen; el mercado continúa otorgando una prima a MSTR.

En un mercado alcista, este volante es muy afilado. Transformó una empresa de software cuyo modelo operativo no era particularmente atractivo, en uno de los activos proxy de BTC más activos y controvertidos del mercado de valores estadounidense. Por lo tanto, el volumen de negociación de MSTR llegó incluso a superar al de Nvidia en algún momento, y el mercado comenzó a confirmar que lo que realmente se negocia no es el negocio del software, sino la "narrativa de apalancamiento de BTC en versión empresa pública". Pero la debilidad del volante también se esconde en la misma estructura. Siempre que dependa de la prima del mercado de capitales, estará inevitablemente sujeta a las restricciones inversas de la contracción de la prima, el aumento del coste de financiación y la caída del BTC. Strategy no es una cuenta de contrato con liquidación automática, pero es una empresa pública con obligaciones de efectivo, obligaciones de dividendos y restricciones de confianza del mercado.

El volante MSTR puede girar, pero también puede atascarse

Para entender Strategy, no se puede evitar el mNAV.

El mNAV puede entenderse aproximadamente como el múltiplo de la capitalización de mercado de MSTR en relación con el valor neto de sus activos en BTC. Cuando el mNAV está por encima de 1, especialmente significativamente por encima de 1, la valoración que el mercado da a MSTR supera el valor neto de sus BTC en libros. En ese momento, si la empresa emite acciones ordinarias para comprar más BTC, aunque diluirá el capital social, si el precio de financiación es lo suficientemente alto, los BTC adicionales pueden aumentar la exposición al BTC por acción, generando un "engrosamiento". Este es el núcleo de la emisión con prima. Por el contrario, cuando el mNAV cae o incluso está por debajo de 1, emitir acciones a un precio bajo se vuelve incómodo. La dilución causada por las nuevas acciones puede anular los beneficios de comprar BTC; cuando la empresa necesita pagar dividendos de acciones preferentes, intereses de la deuda o reponer efectivo, y el mNAV ya está en un nivel bajo, vender una pequeña cantidad de BTC para gestionar el balance puede ser más razonable que emitir acciones ordinarias a un precio bajo.

La investigación existente tiende a considerar que la característica común de los DAT es la exposición significativa a los rendimientos y la revalorización impulsada por la emoción. Por ejemplo, Strategy tiene una exposición positiva a los rendimientos de BTC, BitMine Immersion Technologies también tiene una exposición positiva a los rendimientos de ETH, pero esta exposición no equivale a una amplificación lineal estable. Un mNAV alto puede representar el entusiasmo del mercado y la capacidad de financiación, pero también puede representar una valoración congestionada y riesgos a la baja. Esto es crucial para los inversores. MSTR es efectivamente una herramienta de exposición equity al BTC, pero no es un ETF de apalancamiento de BTC incondicional. Está simultáneamente influenciada por el precio del BTC, la aversión al riesgo del mercado de renta variable, la estructura de financiación, el estado del mNAV, la capacidad narrativa de Saylor y el sentimiento del mercado. Cuando el BTC y la aversión al riesgo de las acciones estadounidenses se mueven al alza, MSTR puede recibir un doble soporte; cuando el BTC sube pero las acciones estadounidenses se debilitan, o el BTC cae y el mercado no está dispuesto a otorgar más prima, el rendimiento de MSTR puede desviarse de la lógica simple de "sustituto del BTC".

El público quizá reaccione de forma exagerada a la venta de monedas por parte de Strategy, pero que Strategy venda BTC no equivale a que Strategy entre en liquidación forzosa. Es más bien una señal: cuando la financiación mediante acciones ordinarias ya no es rentable, el colchón de efectivo disminuye y las obligaciones de acciones preferentes y de deuda siguen existiendo, la empresa comenzará a equilibrarse entre la "narrativa de seguir comprando monedas" y la "gestión real del efectivo".

Este es el primer nivel del universo Strategy: MSTR; pero MSTR es solo la entrada. Lo que realmente llevó a Strategy de ser una empresa tesoro de BTC a un sistema crediticio basado en BTC, fue la posterior emisión de una serie de acciones preferentes e instrumentos crediticios.

El tablero de productos financieros de Strategy

El espectro de productos de Strategy ya no incluye solo MSTR, su escala es mayor de lo que imaginas.

MSTR, como acción ordinaria, es definida por Strategy como "Amplified Bitcoin", es decir, exposición amplificada al BTC. Absorbe la volatilidad excesiva y el rendimiento que se desprenden de los instrumentos crediticios en la cartera de BTC, con el objetivo de aumentar a largo plazo el Bitcoin por acción. En otras palabras, MSTR asume la capa de riesgo más orientada al capital, más volátil y más narrativa.

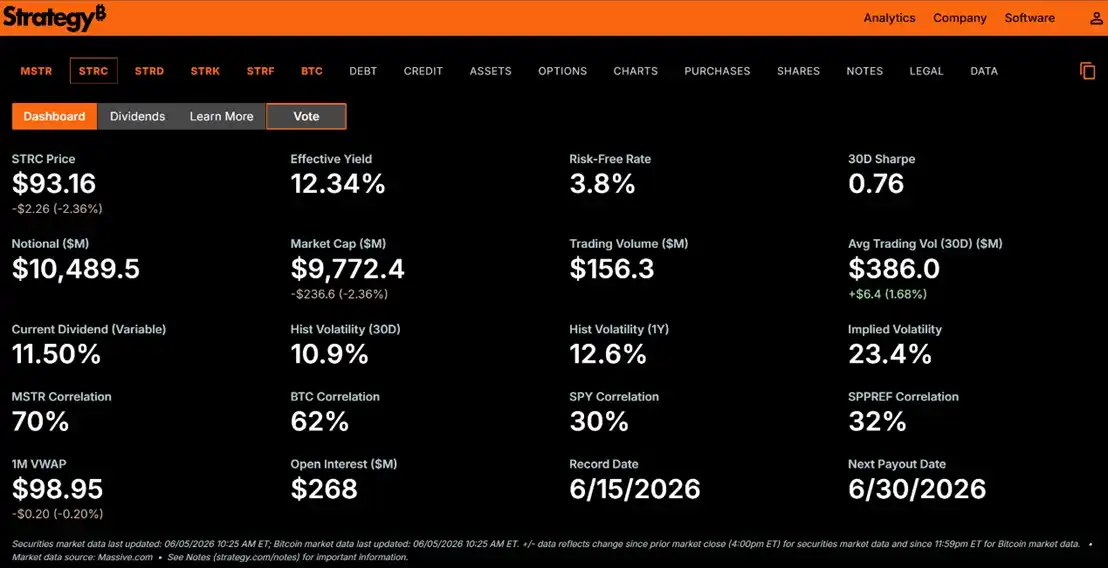

Sobre esta base, STRC son las acciones preferentes perpetuas de Strategy, posicionadas como "Short Duration High Yield Credit". Los materiales muestran que STRC paga actualmente un dividendo anualizado del 11,50%, pagadero en efectivo mensualmente; la tasa de dividendo se ajusta mensualmente, con el objetivo de alentar a STRC a negociar alrededor del valor nominal de 100 dólares y reducir la volatilidad del precio. Con la reciente corrección del mercado, el precio de STRC ha retrocedido a aproximadamente 94 dólares, con un rendimiento efectivo del 12,15%, un tamaño nominal de aproximadamente 10.489,5 millones de dólares, un volumen medio de negociación de 30 días de aproximadamente 379 millones de dólares y una volatilidad histórica de 30 días del 10,2%.

STRD es crédito a largo plazo de alto rendimiento, con un dividendo anual fijo del 10%, pagadero trimestralmente, pero debido al descuento en el precio, el rendimiento efectivo en la instantánea alcanza el 14,45%. STRK es Bitcoin estructurado, convertible en acciones ordinarias de MSTR, combinando el flujo de caja de las acciones preferentes y el derecho de participación en la subida de las acciones ordinarias, con un dividendo anual fijo del 8% y un rendimiento efectivo del 11,74%. STRF es un instrumento crediticio a más largo plazo y de mayor nivel, con un dividendo anual fijo del 10% y mecanismos de derechos de gobernanza y step-up en caso de omisión de pago de dividendos, con un rendimiento efectivo en la instantánea del 10,44%.

El significado de esta combinación es: Strategy está dividiendo el mismo balance de BTC en diferentes niveles de riesgo. Las acciones ordinarias MSTR asumen la subida y bajada más completa; STRC ofrece corta duración, alto rendimiento, dividendo variable y pago mensual; STRD, STRK, STRF corresponden respectivamente a diferentes necesidades de duración, derechos de conversión, prioridad y rendimiento.

STRC es la capa más crucial. Convierte el dinero "que busca renta fija" en fondos para que Strategy compre BTC. Los inversores tradicionales de renta fija quizá no quieran comprar BTC directamente, ni soportar la volatilidad extrema de las acciones ordinarias MSTR, pero si existe una herramienta que paga intereses mensualmente, negocia alrededor de un valor nominal de 100 dólares y ofrece un rendimiento significativamente superior al de los bonos a corto plazo tradicionales, es posible que estén dispuestos a participar. Strategy utiliza estos fondos para seguir sirviendo a su balance de BTC.

La innovación y controversia de STRC radica en que: STRC parece un producto del mercado monetario de alto rendimiento, pero su riesgo no proviene de la deuda pública estadounidense o de una cartera crediticia diversificada, sino de la cobertura de activos en BTC de la única empresa Strategy, su estructura de capital y el estado del mNAV. No ofrece a los inversores un rendimiento libre de riesgo, sino que, a cambio de un dividendo en efectivo relativamente alto, asume el riesgo de que una caída del BTC erosione el colchón de activos, se rompa el mNAV y se revaloricen los mecanismos de dividendos.

Es decir, STRC no es un "BTC seguro", sino un "producto crediticio emitido por una empresa tesoro de BTC".

¿De dónde viene el rendimiento del 11,5% de STRC y quién asume el riesgo?

Lo más atractivo de STRC es su rendimiento, y también lo más malinterpretado. Si un producto en el mercado tradicional parece un crédito de corta duración, ofrece un dividendo anualizado del 11,5% e intenta negociar establemente alrededor de un valor nominal de 100 dólares, los inversores naturalmente se preguntan: ¿de dónde viene este dinero? ¿Quién asume el riesgo de cola?

La desvinculación (de-anchoring) de STRC puede ocurrir en los siguientes escenarios:

Escenario uno: Una caída del BTC rompe el colchón de activos. El activo subyacente de Strategy es principalmente BTC; cuando el BTC cae rápidamente, la cobertura de activos de la empresa disminuye y el apalancamiento aumenta mecánicamente. Aunque STRC tiene prioridad sobre las acciones ordinarias, sigue siendo una acción preferente, no un bono libre de riesgo. Cuanto más profunda sea la caída del BTC, más delgada será la capa de seguridad del derecho de cobro preferente de STRC sobre los activos restantes, y más fácil será que el precio caiga por debajo del valor nominal de 100 dólares.

Escenario dos: La trampa del aumento de dividendos. El diseño de STRC tiene como objetivo, mediante el ajuste mensual del dividendo, llevar el precio de vuelta cerca del valor nominal. Si STRC se mantiene en el rango de 95 a 99 dólares, la tasa de dividendo puede aumentar; si cae por debajo de 95 dólares, la presión para aumentarla es mayor. A corto plazo, esto puede atraer de vuelta a los compradores orientados al rendimiento; a largo plazo, cada aumento significa un mayor desembolso de efectivo para Strategy. Si el tamaño de STRC continúa expandiéndose, el coste marginal de aumentar los dividendos será cada vez mayor.

Escenario tres: La ruptura del volante tras caer el mNAV por debajo de 1. La forma ideal de desapalancamiento para Strategy es emitir acciones ordinarias cuando el mNAV está por encima de 1, para comprar BTC o mejorar la estructura de capital. Pero si el mNAV se mantiene por debajo de 1 durante mucho tiempo, la financiación mediante acciones ordinarias diluiría a los accionistas existentes, y Saylor tendría que elegir entre varias opciones incómodas: seguir emitiendo acciones preferentes con un coste aún mayor, reducir unilateralmente o suspender la narrativa de estabilizar el valor nominal, o vender BTC para reponer efectivo.

La discusión sobre la venta de BTC por parte de Strategy ilustra precisamente la forma real de este riesgo. Strategy no necesariamente venderá BTC a gran escala, porque el BTC es el núcleo de su narrativa de valoración; pero cuando las reservas de efectivo no sean lo suficientemente sólidas, el mNAV no respalde la financiación mediante acciones ordinarias, y los dividendos de las acciones preferentes y los intereses de la deuda deban pagarse, vender una pequeña cantidad de BTC puede convertirse en parte de la gestión del balance. No es una liquidación forzosa de contrato, sino la entrada de la estructura crediticia en una zona de presión. Hacemos una analogía macro con el oro y el BTC: en una crisis de liquidez, ni el oro ni el BTC son necesariamente activos refugio reales, sino que pueden convertirse en "cajeros automáticos": cuando el mercado necesita efectivo, los activos más fáciles de vender y con más liquidez se venden. En el mercado del oro aún existen sistemas de reserva fraccionaria, custodia opaca y arrendamiento; la ventaja del BTC radica en su transparencia on-chain y verificabilidad, pero bajo presión en los mercados financieros, también puede utilizarse para complementar la liquidez.

Por lo tanto, STRC no puede explicarse únicamente con el "aumento a largo plazo del BTC" como un producto crediticio que paga mensualmente. La estabilidad de STRC depende de que tres cosas ocurran simultáneamente: el colchón de activos en BTC sea lo suficientemente grueso, Strategy tenga capacidad para pagar dividendos continuamente, y el mercado siga creyendo en el volante de financiación de MSTR/STRC. Tan pronto como uno de estos eslabones se afloje, STRC pasará de ser una "herramienta estable de alto rendimiento" a revalorizarse como un "producto crediticio con riesgo de cobertura de activos en BTC".

STRC+, cómo llevar el crédito de Strategy a la cadena

Si STRC es el valor central del sistema crediticio de Strategy, entonces Saturn y Apyx representan el siguiente paso: empaquetar el flujo de caja de acciones preferentes como STRC en rendimientos de stablecoins on-chain.

El proyecto Saturn divide el nuevo stack financiero en tres capas: la primera capa es el capital digital, es decir, BTC; la segunda capa es el crédito digital construido sobre BTC por instituciones como Strategy; la tercera capa son las aplicaciones financieras construidas sobre el capital digital y el crédito digital. Saturn considera que está construyendo la tercera capa, es decir, una capa de moneda digital dentro de un sistema financiero respaldado por BTC.

Saturn utiliza una estructura de doble token: USDat y sUSDat. USDat es una stablecoin utilizada para liquidez y liquidación, cuyo objetivo inicial de reserva es una asignación del 100% a productos tokenizados de deuda pública estadounidense M0, y los usuarios pueden acuñar y canjear utilizando USDC a través de la aplicación Saturn. USDat en sí no genera rendimiento directamente, se parece más a una capa de liquidación y liquidez. sUSDat es la capa de rendimiento. Los usuarios hacen staking de USDat para obtener sUSDat, y Saturn utiliza los fondos relacionados para obtener exposición al crédito digital. La documentación muestra que en la fase de lanzamiento, la exposición al crédito digital de sUSDat se asigna al 100% a STRC, con un rendimiento objetivo del 11%+. El rendimiento de sUSDat proviene de los dividendos de instrumentos de crédito digital como STRC, y se refleja a través del crecimiento del tipo de cambio del vault ERC-4626; los usuarios no necesitan reinvertir manualmente.

El control de riesgos de Saturn se centra en las reservas dinámicas. Utiliza el LTV (Loan-to-Value) de la estrategia de crédito digital de Strategy para determinar la proporción de asignación a STRC: cuando el LTV es bajo, indica que el colchón de BTC y capital es más fuerte, por lo que puede aumentar la exposición a STRC para buscar rendimiento; cuando el LTV es alto, se orienta hacia la deuda pública estadounidense para mejorar la estabilidad. Cuanto mayor es el LTV, menor es la asignación a STRC de sUSDat, pudiendo reducirse al 0% en casos extremos. Esto indica que Saturn no es simplemente un "empaquetado de rendimiento de STRC a toda costa", sino que intenta realizar un cambio dinámico entre el rendimiento de STRC y la estabilidad de la deuda pública.

Pero los riesgos de Saturn también son claros. La tenencia de STRC es un crédito digital offchain, mantenido a través de una estructura de fondo profesional en las Islas Vírgenes Británicas (BVI), y el custodio, el gestor del fondo y los mecanismos de auditoría/prueba se convierten en partes en las que los usuarios deben confiar o verificar. Si Strategy difiere los dividendos de STRC en un entorno de mercado severo, los rendimientos de sUSDat también se suspenderán y acumularán; dado que STRC son acciones preferentes perpetuas acumulativas, no constituyen necesariamente un incumplimiento inmediato, pero el precio puede desvincularse, y los usuarios aún enfrentarán la incertidumbre del mercado secundario y el procesamiento de colas al salir.

El camino del proyecto Apyx se parece más a un "protocolo de stablecoin/ahorro con una cesta de acciones preferentes de DAT". En la documentación de Apyx, apxUSD se define como un dólar sintético con sobrecolateralización y respaldado por dividendos, diferente de stablecoins tradicionales respaldadas por moneda fiduciaria como USDT o USDC. Su estabilidad está respaldada por reservas de activos del mundo real relacionados con criptomonedas y que pagan dividendos, el canje se liquida en USDC, en lugar de entregar directamente las acciones preferentes subyacentes.

Apyx también utiliza una estructura de doble token. apxUSD es un dólar sintético sin rendimiento, utilizado como garantía, cotización y liquidez en DeFi y CeFi; apyUSD es un activo estable de ahorro, que genera rendimiento absorbiendo los dividendos de las acciones preferentes de las empresas DAT. Apyx se autodenomina uno de los protocolos de Stablecoin respaldada por Dividendos (Dividend-Backed Stablecoin), y los activos soportados inicialmente incluyen acciones preferentes perpetuas de tasa variable emitidas por Strategy como STRC. Sus cuatro componentes principales son: usuarios, Tesorería Offchain, Vault Onchain y mercado de valores. Los usuarios obtienen apxUSD con USDC, la Tesorería Offchain asigna los fondos a acciones preferentes perpetuas de baja volatilidad y que pagan dividendos o equivalentes de efectivo de alta liquidez, recibe los dividendos y los convierte en rendimientos distribuibles on-chain; el Vault Onchain luego distribuye los rendimientos a los titulares aumentando el valor de canje de apyUSD.

En comparación con Saturn, la diferencia de Apyx radica en que no solo empaqueta en cadena el activo único STRC, sino que intenta construir una cesta de acciones preferentes de DAT. La garantía de apxUSD puede asignarse dinámicamente entre las acciones preferentes emitidas por diferentes DAT, y reequilibrarse según los requisitos de concentración del emisor, liquidez y cobertura. Su objetivo a largo plazo es convertir el flujo de caja de las acciones preferentes en el mercado público en rendimientos de stablecoins on-chain.

El riesgo de Apyx radica en que: apxUSD no es una herramienta de vinculación estricta 1:1, los rendimientos de apyUSD no están garantizados, y ninguno de los dos es un activo libre de riesgo; los usuarios pueden enfrentarse a una liquidez insuficiente en los DEX, períodos de enfriamiento para el canje de apyUSD, volatilidad en el precio de las acciones preferentes subyacentes, riesgos de custodia offchain y de contratos inteligentes. En otras palabras, Apyx lleva los rendimientos a la cadena, pero también lleva consigo los riesgos crediticios, de liquidez y de ejecución.

Nueva tendencia en DeFi, ¿puede el crédito BTC convertirse en un activo subyacente para los rendimientos on-chain?

El aspecto más imaginativo de Saturn y Apyx es que ofrecen a DeFi una fuente de rendimiento para stablecoins diferente de las tradicionales.

En el pasado, las fuentes comunes de rendimiento para stablecoins de alto rendimiento on-chain provenían principalmente de tasas de financiación, operaciones de basis, diferenciales de préstamos, subsidios de LP o incentivos de tokens de protocolos. Estos rendimientos suelen ser cíclicos: en mercados alcistas, las tasas de financiación son altas, hay oportunidades de basis, los protocolos están dispuestos a subsidiar, y los rendimientos parecen altos; una vez que la escala se expande, las operaciones se congestionan o el mercado se enfría, los rendimientos disminuyen.

STRC+ quiere contar otra historia: el rendimiento proviene de los dividendos de las acciones preferentes de DAT en el mercado público. Es decir, el BTC entra en el balance de empresas públicas, estas empresas emiten acciones preferentes para financiarse, las acciones preferentes generan dividendos en efectivo, los protocolos on-chain compran o mantienen estas acciones preferentes, y luego convierten los dividendos en rendimientos de stablecoins on-chain.

Si esta lógica se mantiene, tiene múltiples significados. Primero, introduce el flujo de caja de TradFi en DeFi. Lo que obtienen los usuarios on-chain no es un subsidio creado de la nada por el protocolo, ni las tasas de financiación de los exchanges, sino dividendos en efectivo de las acciones preferentes de empresas públicas. Segundo, convierte al BTC de un "activo de almacenamiento de valor estático" en una "base de garantía para una curva de crédito". El BTC en sí no genera flujo de caja, pero las empresas públicas que poseen BTC pueden emitir diferentes niveles de valores en torno al BTC, formando una clasificación de duración, rendimiento y riesgo. STRC es un producto temprano en esta curva de crédito. Tercero, añade una nueva fuente de rendimiento para las stablecoins. La documentación de Apyx enfatiza que el mercado de stablecoins ya es grande, pero la mayoría de las stablecoins en sí mismas no transmiten automáticamente los rendimientos de las reservas a los titulares; Apyx quiere utilizar los dividendos de las acciones preferentes de DAT para resolver el problema del "dólar inactivo sin rendimiento". Saturn, por su parte, separa la capa de liquidez de USDat y la capa de rendimiento de sUSDat, permitiendo a los usuarios elegir entre estabilidad o rendimiento.

Pero las dificultades de este camino son evidentes. El activo subyacente es un valor offchain, no un activo nativo on-chain. Los usuarios dependen de la custodia, la estructura del fondo, la auditoría, el oráculo de NAV, pruebas de terceros y procesos de canje. Incluso si el protocolo logra una gran transparencia, nunca podrá lograr una verificación completamente atómica como los activos spot on-chain. Más importante aún, el rendimiento proviene de STRC u otras acciones preferentes de DAT, y estas acciones preferentes dependen finalmente de la cobertura de activos y la capacidad de pago del emisor. Por lo tanto, los usuarios de DeFi en STRC+ no asumen un riesgo único, sino un conjunto de riesgos compuestos: riesgo crediticio de Strategy, riesgo de volatilidad del precio del BTC, riesgo de contracción del mNAV, riesgo de liquidez del mercado secundario de acciones preferentes, riesgo de canje del protocolo, riesgo de custodia offchain y riesgo de contratos inteligentes. El alto rendimiento no surge de la nada; solo se divide, empaqueta, transfiere y se vuelve a presentar a través de una interfaz on-chain.

¿Dónde está el límite del universo Strategy?

En cuanto al desenlace del universo Strategy, podemos hacer algunas suposiciones.

En un escenario optimista, Saylor logra crear una curva de crédito nativa de BTC. MSTR continúa como capa de capital de alta volatilidad, absorbiendo la subida del BTC y la prima narrativa; las acciones preferentes y productos estructurados STRC/STRF/STRK/STRD satisfacen las necesidades de capital con diferentes preferencias de rendimiento y riesgo; y protocolos como Saturn y Apyx llevan estos flujos de caja a la cadena. En ese momento, Strategy no será solo una empresa que compra BTC, sino una infraestructura que conecta el BTC, los mercados de capitales tradicionales y la capa de rendimiento de DeFi.

En un escenario de volatilidad del mercado, STRC se convierte en un producto crediticio de DAT de alto riesgo y alto rendimiento, el ecosistema STRC+ es utilizable pero de escala limitada. Los inversores de renta fija están dispuestos a asumir parte del riesgo crediticio relacionado con el BTC a cambio de rendimientos superiores al 10%, y los usuarios on-chain también están dispuestos a asignar una parte de apyUSD o sUSDat, pero este tipo de productos siempre requieren una alta transparencia, un colchón de garantía suficientemente grueso y suficiente liquidez, y no pueden expandirse infinitamente.

La versión pesimista más cercana a la tendencia reciente del mercado es: el mNAV se mantiene bajo durante mucho tiempo, el BTC cae o se mantiene lateral, la presión de los dividendos aumenta, la financiación mediante acciones ordinarias ya no es rentable, y el coste de seguir expandiendo las acciones preferentes es cada vez mayor. El volante pasa de "financiarse para comprar monedas" a "defender el balance". En esta situación, Strategy no necesariamente entra en liquidación forzosa, ni vende BTC a gran escala, pero el mercado revalorizará sus instrumentos crediticios: STRC ya no será visto como un producto de rendimiento cercano a un fondo del mercado monetario, sino como una acción preferente de alto rendimiento profundamente vinculada al crédito de una empresa tesoro de BTC.

En cualquier caso, es difícil que el límite de Strategy sea "comprar BTC infinitamente". La compra infinita es solo la narrativa de la primera fase. El verdadero límite es si el mercado está dispuesto a aceptar a largo plazo un nuevo sistema creditivo que tenga al BTC como activo subyacente, que utilice la estructura de capital de una empresa pública como intermediaria, que tome el flujo de caja de las acciones preferentes como fuente de rendimiento, y que luego sea empaquetado on-chain por protocolos DeFi. Si el mercado lo acepta, Strategy evolucionará de una empresa tesoro de BTC a un emisor de la curva de crédito de BTC, y STRC+ se convertirá en uno de los nuevos activos subyacentes del mercado de rendimiento on-chain. Si el mercado no lo acepta, STRC+ será relegado nuevamente a un producto crediticio de alto rendimiento: negociable, asignable, capaz de generar rendimiento, pero que debe valorarse como un activo de riesgo, no como un mito de rendimiento estable.

Esta es la verdadera frontera del universo Strategy, es decir, si el BTC puede ser reconocido continuamente por los mercados de capitales como una base de garantía capaz de emitir crédito, pagar dividendos y respaldar aplicaciones financieras on-chain.

(Este artículo discute cambios en la estructura del mercado y no constituye ningún consejo de inversión, recomendación de plataforma o sugerencia para eludir regulaciones. Las partes que involucran instituciones y productos específicos se utilizan únicamente para ilustrar las diferencias entre los distintos modos de negociación e infraestructuras.)