Durante las últimas dos semanas, el esperado rebote de alivio se ha desarrollado en gran medida, con el precio avanzando hacia la resistencia antes de estancarse por debajo de la base de coste de los Titulares a Corto Plazo, reafirmando la presencia de una oferta significativa en niveles superiores. En este contexto, esta edición examina la estructura y el comportamiento de ese excedente, con un enfoque en las dinámicas emergentes del lado vendedor.

El Rebote de Alivio Encuentra Resistencia

Revisando los informes semanales recientes sobre la cadena de bloques, ha surgido una narrativa consistente. El mercado ha estado operando dentro de una fase moderada de tendencia bajista, limitada a la baja por la Media Verdadera del Mercado en 81.1k dólares, y tapada al alza por la base de coste de los titulares a corto plazo. Este rango definió un equilibrio frágil, donde la presión a la baja fue absorbida, pero los intentos alcistas encontraron repetidamente distribución por parte de los inversores que acumularon entre el primer y tercer trimestre de 2025.

Al entrar en enero de 2026, los signos de agotamiento de los vendedores abrieron la puerta a un rebote hacia el límite superior de este rango. Sin embargo, este movimiento conllevaba un riesgo elevado, ya que el precio se acercaba a la región de ~98k dólares, donde la oferta de punto de equilibrio de los compradores recientes se volvía cada vez más activa.

El rechazo reciente cerca de la base de coste de los Titulares a Corto Plazo en ~98.4k dólares refleja la estructura de mercado observada en el primer trimestre de 2022, donde los fracasos repetidos para recuperar la base de coste de los compradores recientes prolongaron la consolidación. Esta similitud refuerza la fragilidad del intento de recuperación actual.

El Excedente de Oferta Persiste

Partiendo de este rechazo en niveles clave de punto de equilibrio, una inspección más cercana de la distribución de la oferta en la cadena ayuda a aclarar por qué los intentos alcistas continúan estancándose.

Para añadir más detalle a nuestra evaluación de por qué la oferta excedente por encima de ~98k dólares sigue siendo la fuerza dominante del lado vendedor que limita los rebotes a corto y medio plazo, el gráfico URPD ofrece una lente particularmente efectiva. El repunte reciente ha llenado parcialmente el vacío previo entre ~93k y 98k dólares, impulsado por la redistribución de los principales compradores hacia nuevos participantes del mercado, visible como grupos emergentes de oferta de titulares a corto plazo.

Sin embargo, al reevaluar la distribución por encima de 100k dólares, se revela una zona de oferta amplia y densa que ha ido madurando gradualmente hacia la cohorte de titulares a largo plazo. Este excedente de oferta no resuelto sigue siendo una fuente persistente de presión vendedora, que probablemente limite los intentos por encima de la base de coste de los STH de 98.4k dólares y el nivel de 100k dólares. Una ruptura limpia requeriría, por tanto, una aceleración significativa y sostenida del impulso de la demanda.

Enfrentándose a Vendedores que Maduran

Extendiendo el análisis del lado de la oferta más allá de los titulares a corto plazo, el posicionamiento a largo plazo refuerza la misma restricción estructural.

El Mapa de Calor de la Distribución de la Base de Coste de los Titulares a Largo Plazo, que mapea la oferta de los titulares a largo plazo por precio de adquisición, destaca una concentración densa de monedas mantenidas por encima del nivel spot actual. Este grupo representa un grupo sustancial de liquidez potencial del lado vendedor, particularmente en el corto a medio plazo, a medida que el precio se acerca a los niveles de entrada previos.

Hasta que surja una nueva demanda con suficiente fuerza para absorber esta oferta en niveles superiores, los titulares a largo plazo siguen siendo una fuente latente de resistencia. Como resultado, es probable que el progreso alcista siga estando limitado, con repuntes vulnerables a una renovada distribución a menos que este excedente de oferta se resuelva de manera decisiva.

Distribución en el Rebote de Alivio

Profundizando aún más en la imagen del lado de la oferta, podemos aislar qué cohortes de inversores han sido más activas en realizar valor y, a su vez, limitando el avance reciente hacia la región de ~98k dólares.

Volviendo a la métrica de Pérdida Realizada por Edad, la realización de pérdidas ha estado dominada por la cohorte de 3 a 6 meses, con una contribución secundaria de los titulares de 6 a 12 meses. Este patrón es característico del comportamiento impulsado por el dolor entre los principales compradores, particularmente los inversores que acumularon monedas por encima de 110k dólares y ahora están saliendo de posiciones a medida que el precio revisita su rango de entrada. Dicha actividad refuerza la presión del lado vendedor cerca de los umbrales clave de recuperación, ya que estas cohortes buscan reducir la exposición en lugar de reengancharse con el riesgo.

Complementando las salidas impulsadas por pérdidas, el comportamiento de toma de ganancias aclara aún más quién está proporcionando liquidez ante la fortaleza reciente.

En el lado de la realización de ganancias, la métrica de Ganancia Realizada por Margen de Beneficio muestra un aumento notable en la participación de las ganancias capturadas por la cohorte de margen del 0% al 20%. Este cambio destaca la influencia de los vendedores en punto de equilibrio y los traders swing a corto plazo, que optan por salir de posiciones con ganancias relativamente pequeñas en lugar de mantener para la continuación de la tendencia.

Dicho comportamiento es típico en mercados de transición, donde la convicción sigue siendo frágil y los participantes priorizan la preservación de capital y los beneficios tácticos. Esta creciente contribución de realizaciones de bajo margen ha estado limitando activamente el impulso alcista a medida que se libera oferta en niveles de base de coste cercanos.

Perspectiva Fuera de la Cadena

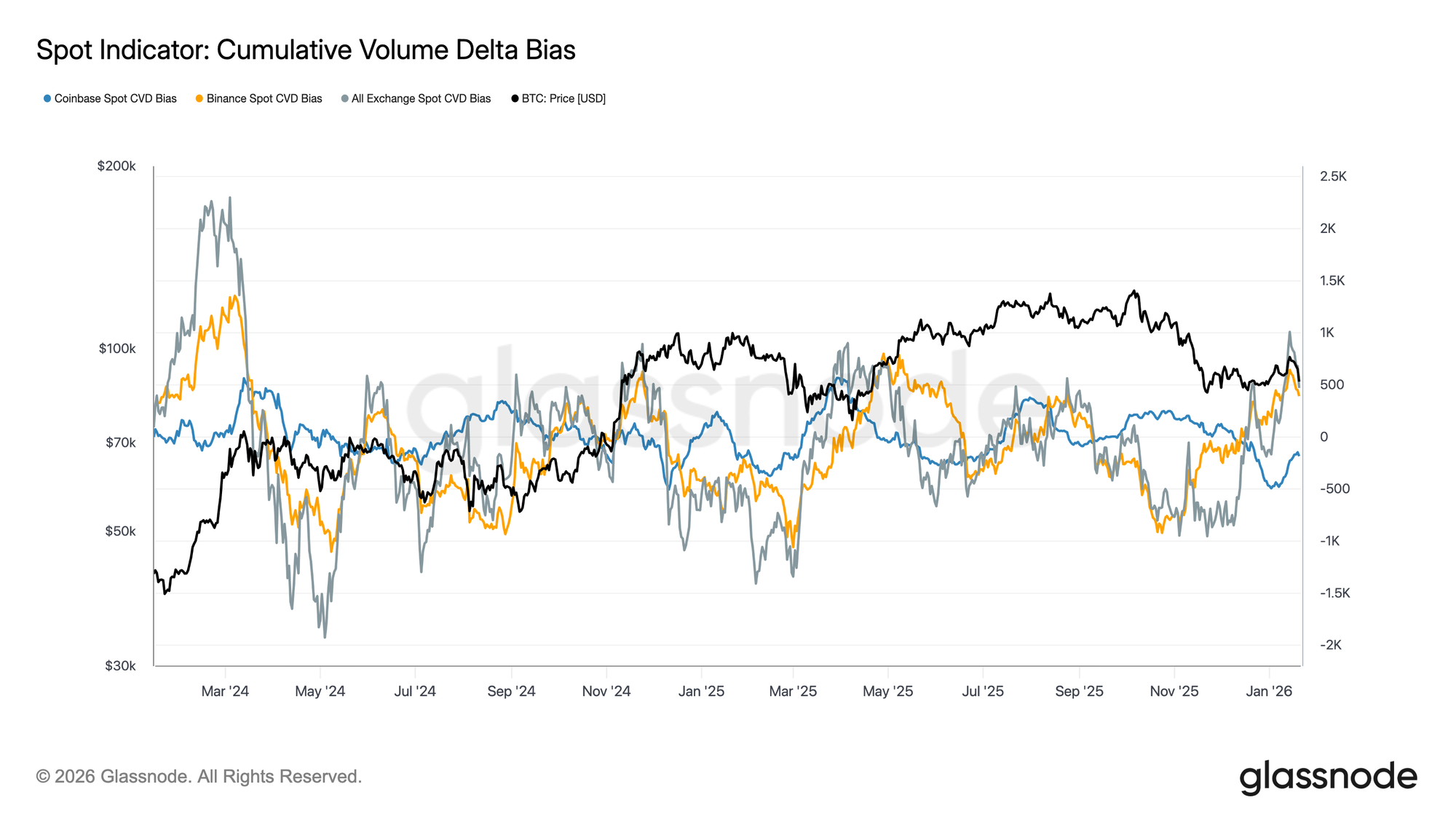

Los Flujos Spot se Vuelven Constructivos

El comportamiento del mercado spot ha comenzado a mejorar tras la recente caída, con las medidas de CVD agregadas y de Binance rotando de nuevo hacia un régimen de dominio de compra. Esto marca un cambio con respecto a la persistente presión del lado vendedor que definió la consolidación previa, indicando que los participantes spot están una vez más absorbiendo oferta en lugar de distribuir ante la fortaleza.

Coinbase, que había sido una fuente constante de agresión del lado vendedor durante gran parte del período de rango limitado, también ha experimentado una desaceleración significativa en la venta neta. La moderación en la distribución liderada por Coinbase ha reducido la oferta en niveles superiores, ayudando a estabilizar la acción del precio y apoyando la recuperación reciente.

Aunque la participación spot aún no ha exhibido la acumulación agresiva y sostenida típicamente observada durante las fases de expansión de tendencia completa, la transición de nuevo hacia la compra neta en las principales plataformas representa una mejora constructiva en la estructura subyacente del mercado spot.

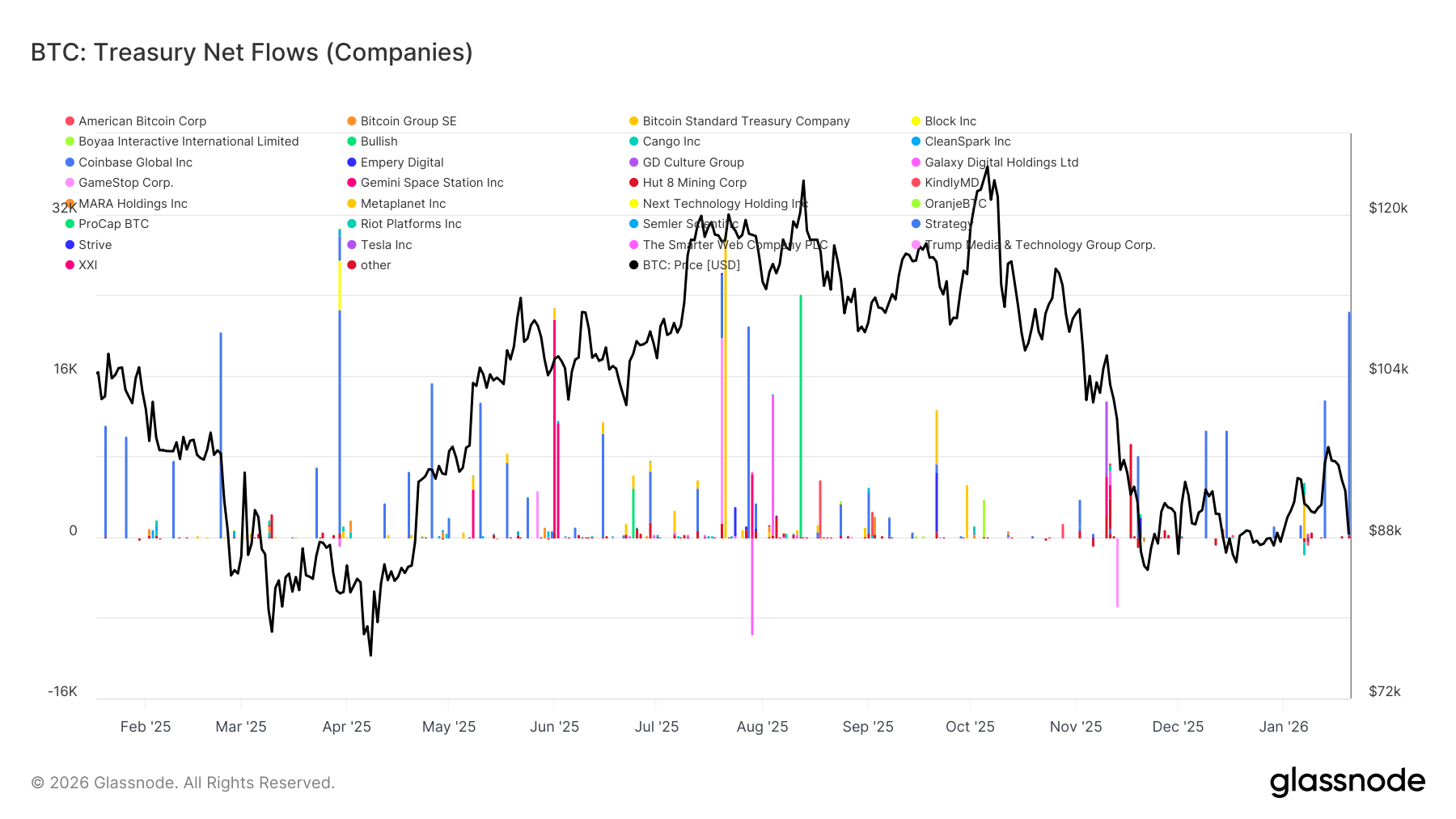

Los Flujos de Tesorería Corporativa Siguen siendo Selectivos

Los flujos netos recientes de tesorería corporativa siguen siendo esporádicos y desiguales, con la actividad concentrada en transacciones aisladas impulsadas por eventos en lugar de una acumulación generalizada. Si bien varias entidades individuales han registrado picos notables de entrada en las últimas semanas, la demanda corporativa agregada aún no ha transitionado a un régimen de acumulación sostenida.

En balance, los flujos han oscilado estrechamente alrededor de lo neutral, lo que indica que la mayoría de las tesorerías corporativas están actualmente inactivas u operando de manera oportunista en lugar de escalar la exposición estratégica. Esto contrasta con períodos anteriores donde las entradas coordinadas de múltiples entidades se alinearon más estrechamente con la aceleración de la tendencia.

En general, los últimos datos sugieren que las tesorerías corporativas están actuando como una fuente de demanda marginal y selectiva, contribuyendo episódicamente pero aún no ejerciendo una influencia decisiva en la dinámica de precios más amplia.

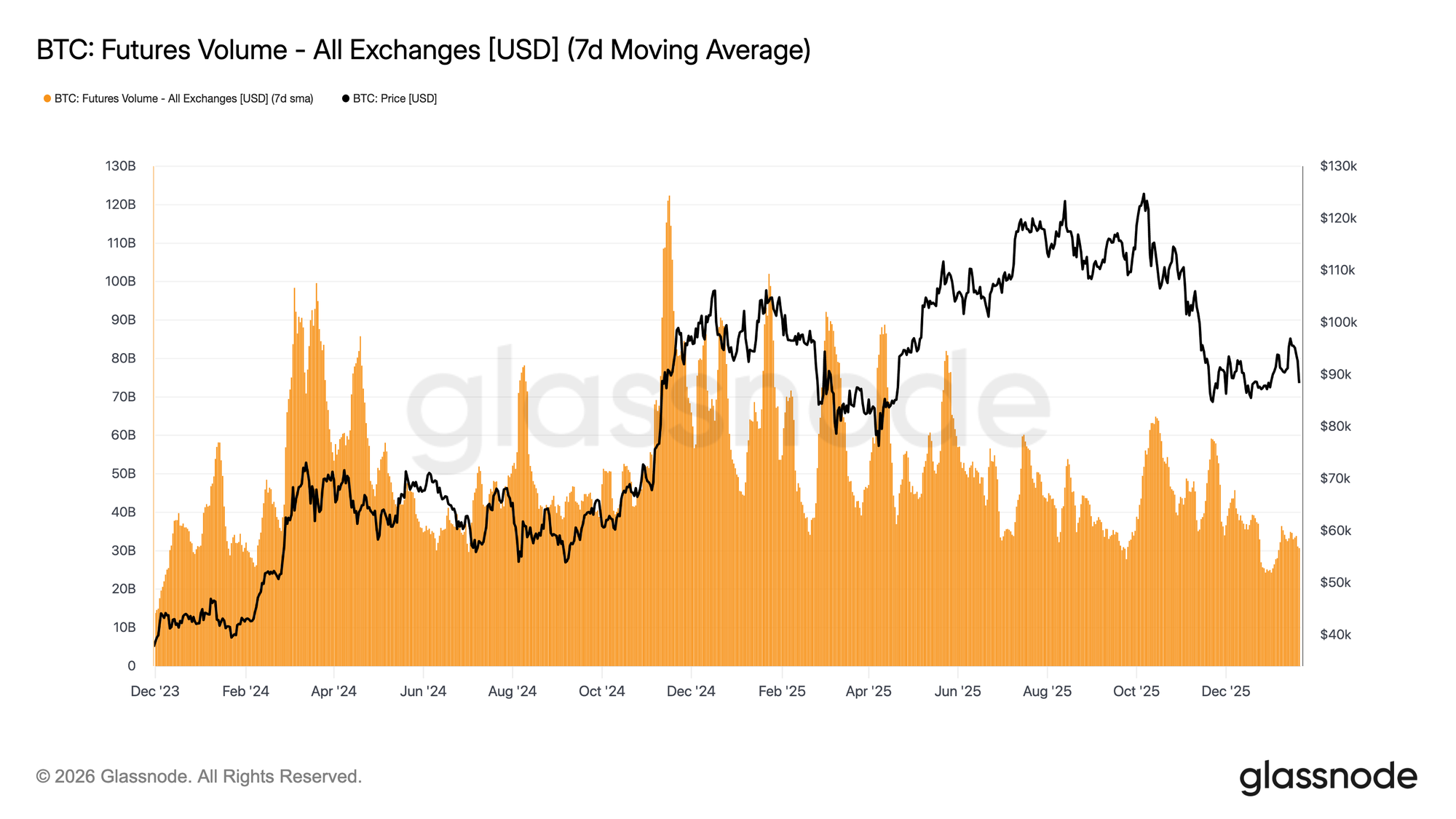

La Actividad de Derivados Sigue siendo Débil

El volumen de trading de futuros de BTC continúa contrayéndose en una media móvil de 7 días, con la actividad muy por debajo de los niveles típicamente asociados con la formación de tendencias sostenidas. Los movimientos de precios recientes han ocurrido en ausencia de una expansión significativa de volumen, destacando un mercado de derivados caracterizado por una baja participación y una convicción limitada.

La estructura actual sugiere que gran parte de la acción del precio reciente ha sido impulsada por una liquidez escasa en lugar de un posicionamiento agresivo. Los ajustes de interés abierto han ocurrido sin un aumento correspondiente en el volumen negociado, apuntando a una rotación de posiciones y reciclaje de riesgo en lugar de un despliegue de leverage fresco.

En general, los mercados de derivados actualmente se asemejan a un entorno de baja participación, con el interés especulativo muteado y la participación escasa. Este perfil de "pueblo fantasma" implica un mercado que es altamente sensible a cualquier resurgimiento en volumen, pero que por ahora sigue siendo reactivo en lugar de tener una influencia mayor en el descubrimiento de precios.

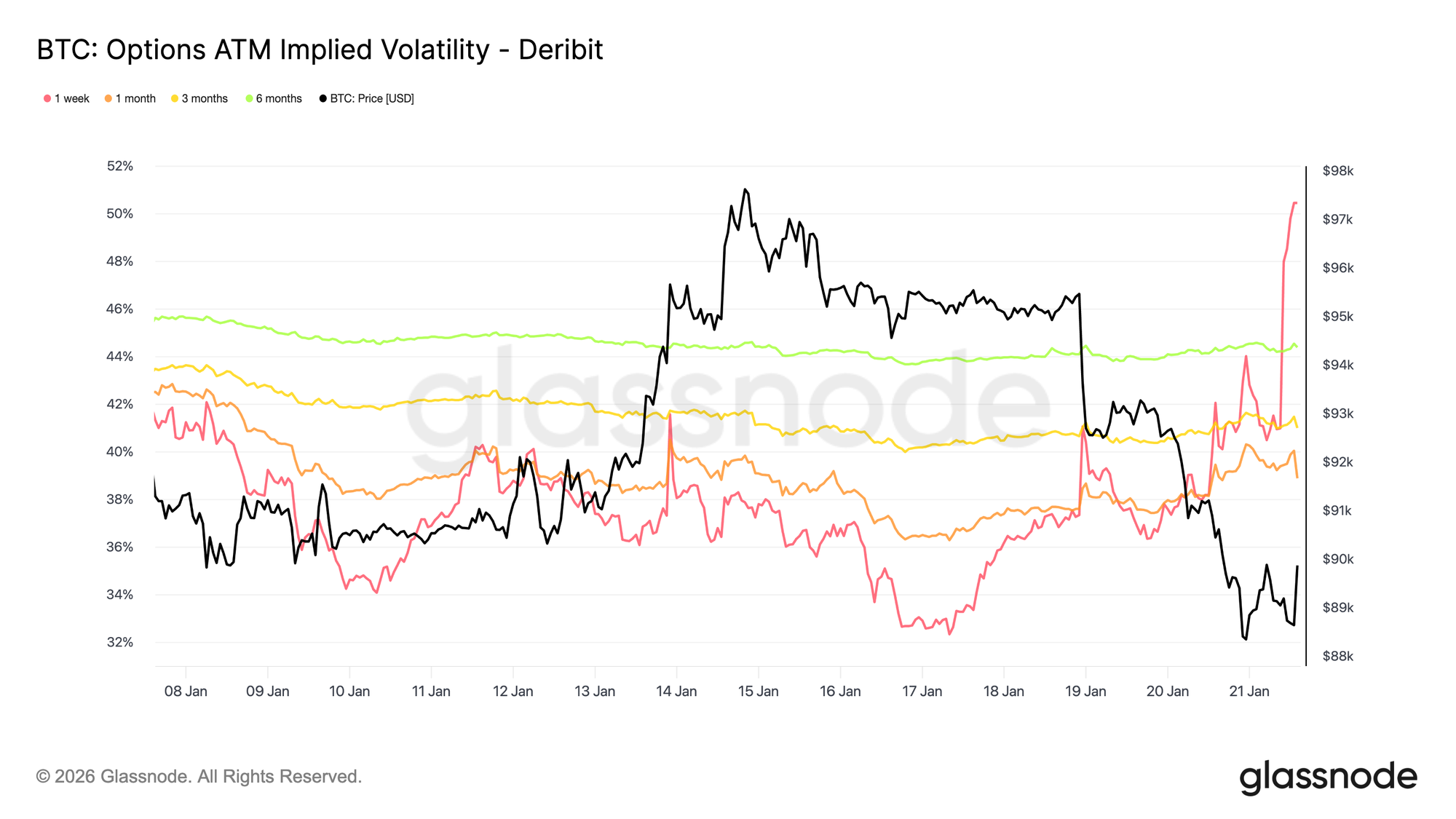

La Volatilidad Implícita Solo Reacciona en el Corto Plazo

La venta spot impulsada por titulares macro y geopolíticos solo ha desencadenado una reacción en la volatilidad a corto plazo. La volatilidad implícita a una semana ha aumentado en más de 13 puntos de volatilidad desde la venta del domingo, mientras que la volatilidad implícita a tres meses ha subido alrededor de 2 puntos y la volatilidad implícita a seis meses apenas se ha movido.

Este fuerte endurecimiento en el extremo más corto de la curva de volatilidad muestra que los operadores están reaccionando tácticamente en lugar de reevaluar el riesgo a medio plazo. Cuando solo se ajusta la volatilidad implícita a muy corto plazo, refleja una incertidumbre impulsada por eventos en lugar de un cambio de régimen de volatilidad más amplio.

El mercado está valorando un riesgo de corta duración, no una interrupción duradera.

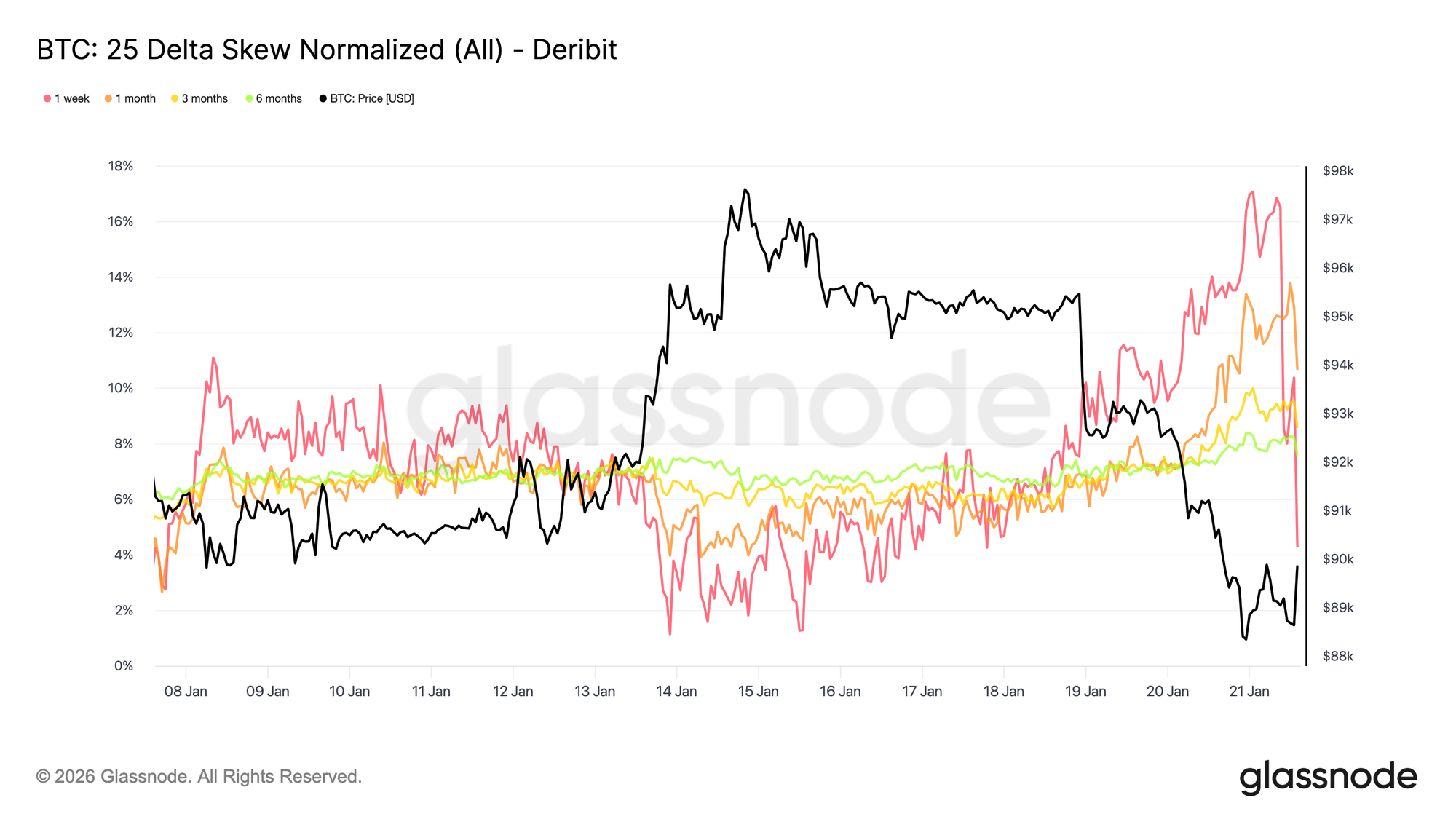

El Sesgo a Corto Plazo Fluctúa Agresivamente

Al igual que la volatilidad implícita ATM, el sesgo a corto plazo ha liderado el ajuste, con el sesgo de delta 25 a una semana inclinándose bruscamente hacia la riqueza de puts después de situarse cerca del equilibrio hace una semana.

Desde la semana pasada, el sesgo de delta 25 a una semana se ha movido aproximadamente 16 puntos de volatilidad hacia las puts, alcanzando cerca de un 17 por ciento de riqueza de puts. El sesgo a un mes también ha reaccionado, mientras que los vencimientos a más largo plazo permanecen firmemente en territorio de puts, solo inclinándose marginalmente más hacia la baja.

Cuando el sesgo se inclina tan agresivamente, a menudo coincide con extremos locales, donde el posicionamiento se vuelve congestionado y el mercado lucha por extenderse en la misma dirección. Tras el discurso de Trump en Davos, la riqueza a la baja ha sido desvanecida y monetizada, y el sesgo ha comenzado a revertir, casi tan rápido como subió.

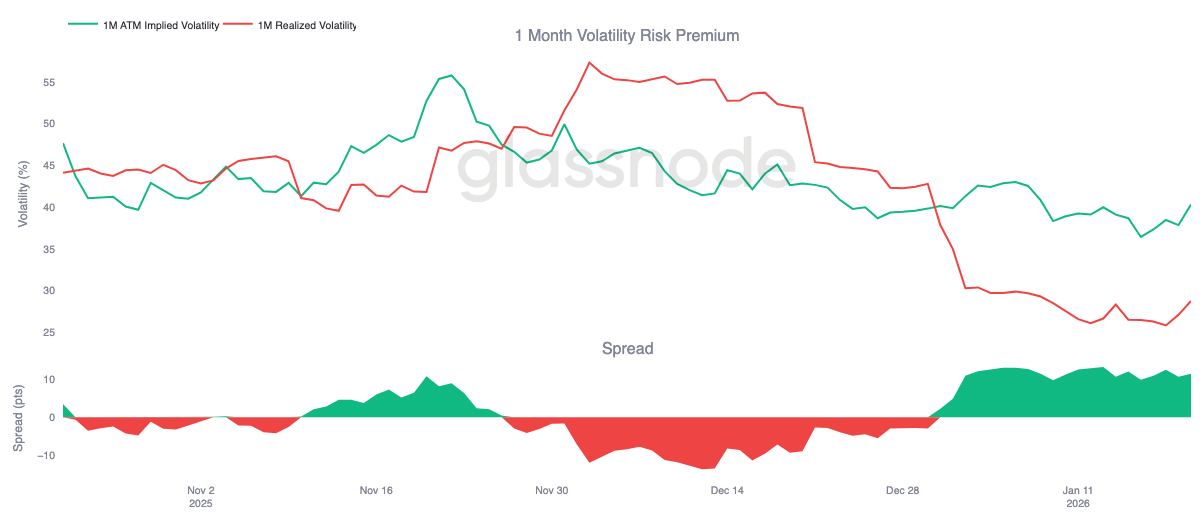

La Prima de Riesgo de Volatilidad Permanece Elevada

La prima de riesgo de volatilidad a un mes sigue siendo positiva, como lo ha estado desde principios de año. Aunque la volatilidad implícita es históricamente baja en términos absolutos, continúa valorando por encima de la volatilidad realizada. En otras palabras, las opciones siguen siendo caras en relación con el movimiento de precio real que se ha materializado.

La prima de riesgo de volatilidad captura la brecha entre la volatilidad implícita y la realizada. Una prima positiva significa que los vendedores de opciones están siendo compensados por asumir el riesgo de volatilidad. Esto crea un entorno de carry favorable para las estrategias de volatilidad corta, donde mantener posiciones de gamma corto genera ingresos siempre que los movimientos realizados se mantengan contenidos.

Esta dinámica refuerza la compresión de la volatilidad. Mientras vender volatilidad siga siendo rentable, más participantes están dispuestos a participar, manteniendo anclada la volatilidad implícita. Al 20 de enero, el diferencial de volatilidad a un mes se situaba alrededor de 11.5 puntos de volatilidad a favor de los vendedores, destacando lo favorables que siguen siendo las condiciones actuales para el comportamiento de venta de volatilidad.

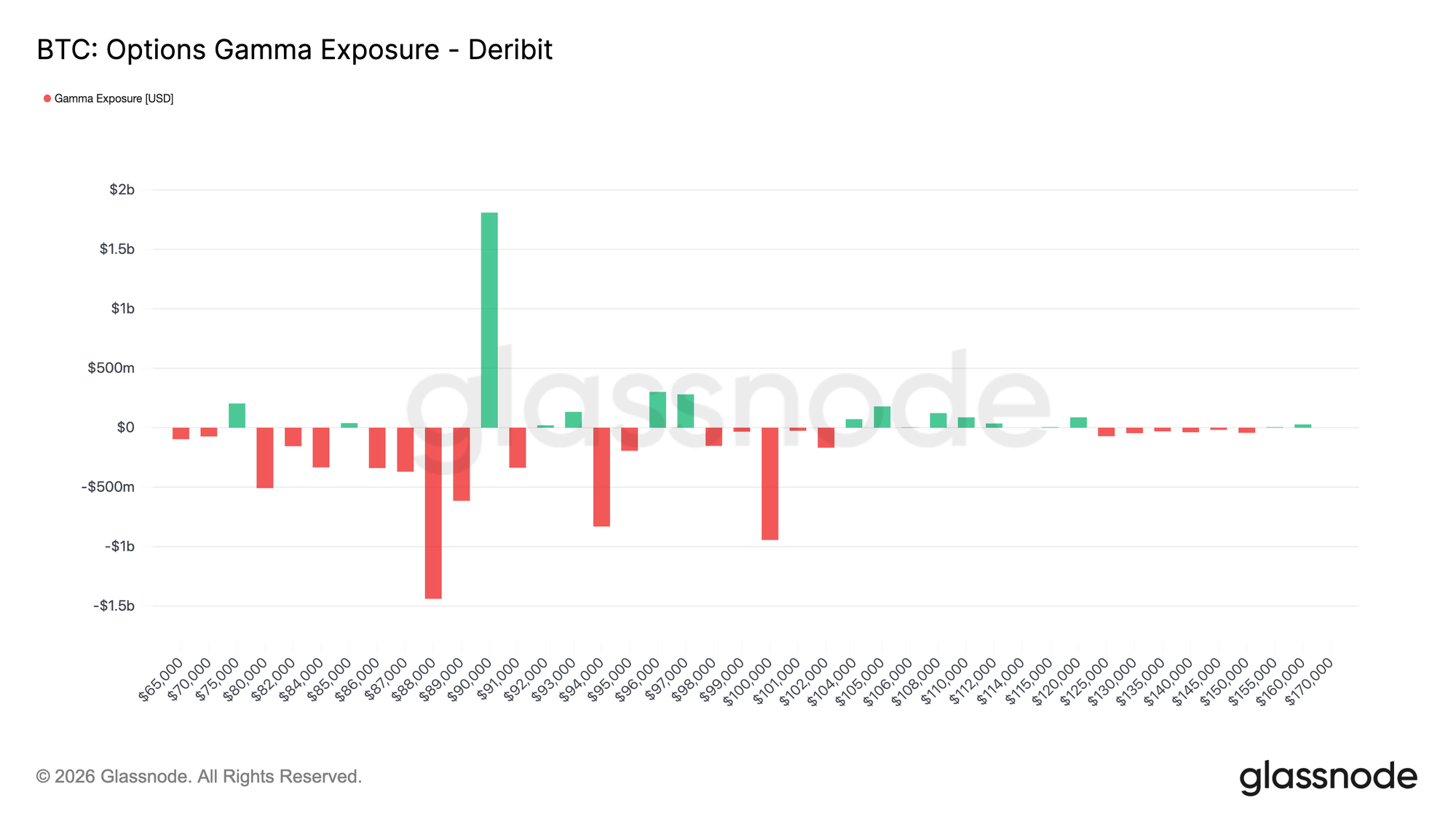

El Posicionamiento Gamma de los Dealers se Inclina a la Baja

El posicionamiento gamma de los dealers ayuda a enmarcar las fuerzas estructurales que dan forma al comportamiento del precio a corto plazo. El flujo reciente muestra que los tomadores están pujando activamente por protección a la baja, empujando a los dealers a gamma corto por debajo del nivel de 90k. Al mismo tiempo, algunos tomadores han financiado esta protección vendiendo al alza, dejando a los dealers con gamma largo por encima de este strike clave de 90k.

Esto crea una configuración asimétrica. Por debajo de 90k, que los dealers estén en gamma corto significa que los movimientos a la baja pueden acelerarse a medida que las coberturas se ajustan mediante la venta de futuros o spot. Por encima de 90k, el gamma largo de los dealers introduce una fuerza estabilizadora, ya que los repuntes tienden a ser recibidos con flujos de cobertura que amortiguan el seguimiento.

Como resultado, la acción del precio sigue siendo frágil por debajo de 90k, mientras que ese nivel en sí es probable que actúe como un punto de fricción. Reclamarlo de manera sostenible requeriría suficiente impulso y confianza para absorber los flujos de cobertura de los dealers y desplazar la exposición gamma a niveles más altos.

Conclusión

Bitcoin permanece en un régimen de baja participación, con la acción del precio impulsada más por la ausencia de presión que por una convicción activa. Los datos on-chain continúan reflejando un excedente de oferta y un apoyo estructural frágil, mientras que los flujos spot, aunque mejorando, aún no han transitionado a una acumulación sostenida.

La demanda institucional y corporativa sigue siendo cautelosa, con flujos de tesorería estabilizándose cerca de lo neutral y la actividad concentrada en transacciones aisladas. La participación en derivados sigue siendo débil, con el volumen de futuros comprimido y el despliegue de leverage contenido, reforzando un entorno de baja liquidez donde el precio es cada vez más sensible a modestos cambios de posicionamiento.

Los mercados de opciones hacen eco de esta restricción. La revalorización de la volatilidad se ha confinado al corto plazo, la demanda de cobertura se ha normalizado y la elevada prima de riesgo de volatilidad continúa anclando la volatilidad implícita.

En general, el mercado parece estar construyendo silenciosamente una base, consolidándose no por un exceso de participación, sino por una pausa en la convicción mientras los inversores esperan el próximo catalizador para desbloquear un compromiso más amplio.

Descargo de responsabilidad: Este informe no proporciona ningún consejo de inversión. Todos los datos se proporcionan únicamente con fines informativos y educativos. Ninguna decisión de inversión debe basarse en la información aquí proporcionada, y usted es el único responsable de sus propias decisiones de inversión.

Los saldos de exchange presentados se derivan de la base de datos integral de etiquetas de direcciones de Glassnode, que se reúnen tanto mediante información oficial publicada por los exchanges como a través de algoritmos de agrupamiento propietarios. Si bien nos esforzamos por garantizar la máxima precisión al representar los saldos de los exchanges, es importante señalar que estas cifras podrían no siempre encapsular la totalidad de las reservas de un exchange, particularmente cuando los exchanges se abstienen de divulgar sus direcciones oficiales. Instamos a los usuarios a ejercer precaución y discreción al utilizar estas métricas. Glassnode no se hará responsable de ninguna discrepancia o posible inexactitud.

Por favor, lea nuestro Aviso de Transparencia cuando utilice datos de exchanges.