Fuente: Tiger Research

Autor: Ryan Yoon

Compilación y edición: BitpushNews

Febrero de 2026, con la escalada del ataque de Irán, el precio del oro se disparó, mientras que Bitcoin sufrió una fuerte caída. ¿Podemos seguir creyendo que Bitcoin es el "oro digital"? Este artículo explora las condiciones que Bitcoin debe cumplir para convertirse en el "próximo oro".

Puntos clave

-

En cada crisis geopolítica, el oro sube y Bitcoin baja. Después de seis pruebas, los datos nunca han confirmado la narrativa del "oro digital".

-

Mientras los gobiernos acumulan oro, siguen excluyendo a Bitcoin de sus reservas. Para los inversores, Bitcoin muestra asimetría: cae con el mercado de valores, pero no logra recuperarse al mismo ritmo.

-

Tres asimetrías estructurales impiden que Bitcoin obtenga el estatus de activo refugio: exceso de derivados (estructura de mercado), dominio de operadores con apalancamiento (estructura de participantes) y falta de un historial de comportamiento repetido (acumulación de comportamiento).

-

Aunque Bitcoin no es un activo refugio, es un "activo de utilidad en crisis" que realmente puede ser útil en entornos extremos donde se cierran fronteras y los bancos dejan de operar.

-

Si estas tres asimetrías se reducen, Bitcoin podría dejar de ser una copia del oro y evolucionar hacia una nueva categoría: el "próximo oro". El recambio generacional y la adopción algorítmica son variables que podrían acelerar este proceso.

1. ¿Es Bitcoin realmente el "oro digital"?

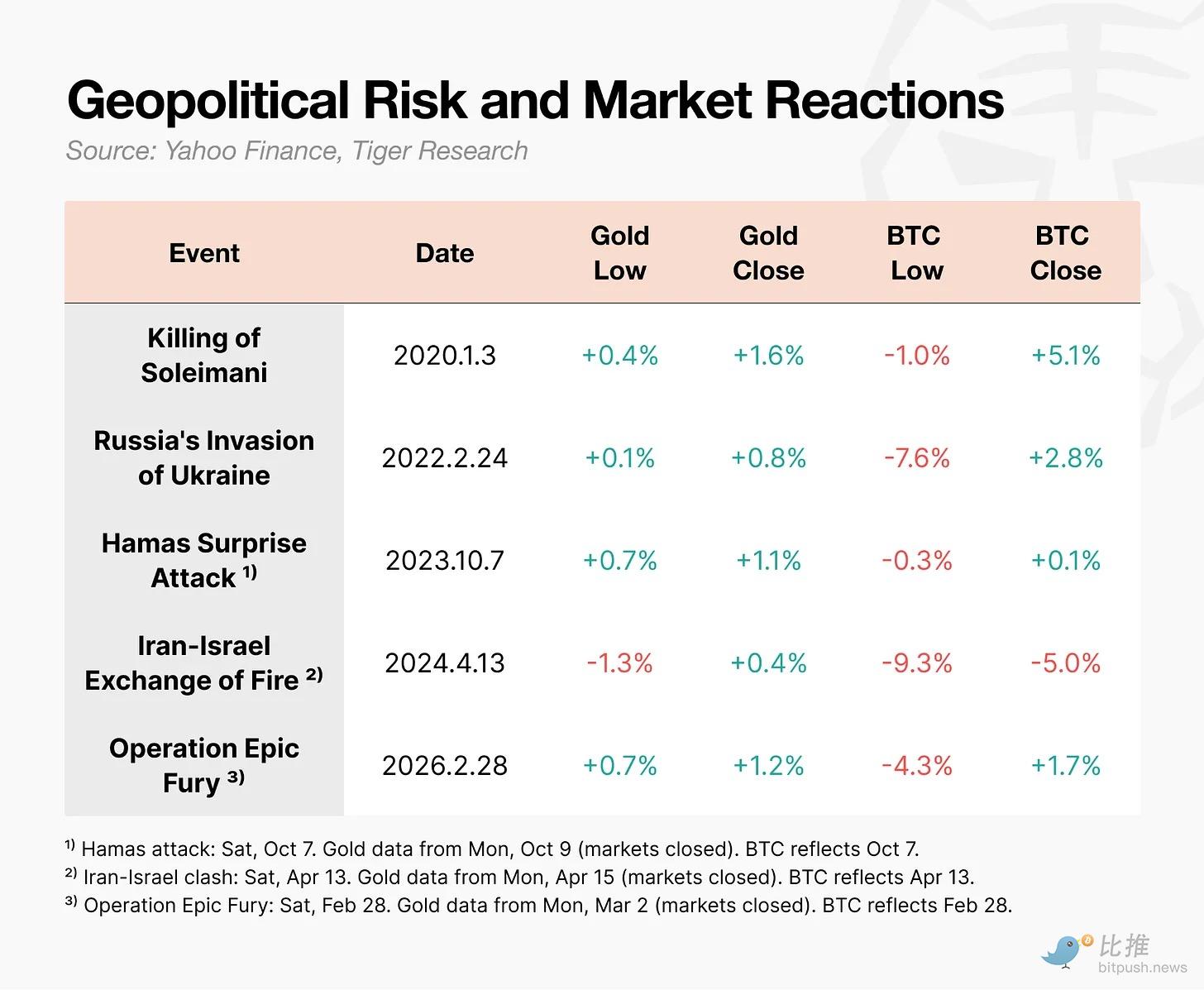

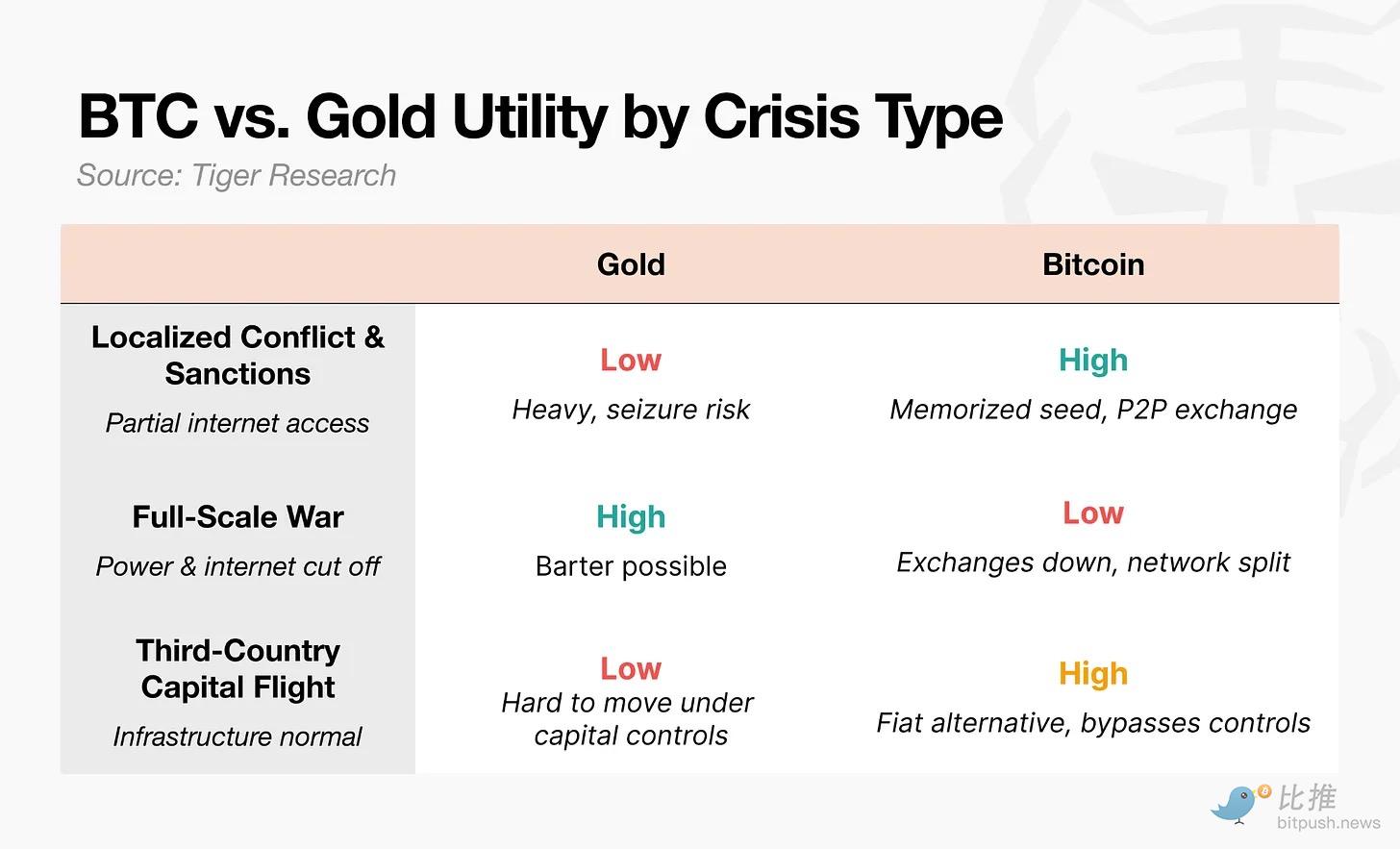

El 28 de febrero de 2026, Estados Unidos e Israel lanzaron un ataque contra Irán. Cuando se anunció la "Operación Furia Épica" (Operation Epic Fury), el precio del oro subió inmediatamente. En comparación, Bitcoin cayó intradía hasta los 63,000 dólares, y aunque se recuperó en un día, su reacción fue completamente diferente.

Durante impactos geopolíticos como guerras, el rendimiento de Bitcoin se desvía completamente del del oro. Aunque Bitcoin se recupera más rápido después de la caída inicial, las liquidaciones forzosas en cadena de los operadores apalancados provocan que sus caídas sean mucho mayores que las de otros activos. Durante el conflicto entre Irán e Israel, su caída intradía alcanzó el -9.3%, y durante la guerra de Ucrania fue del -7.6%. Mientras tanto, el oro subía.

Cuando un activo se desploma primero en el momento de estallar una crisis, ¿realmente podemos llamarlo "oro digital"?

2. Bitcoin no es el "oro digital" de los estados ni de los inversores

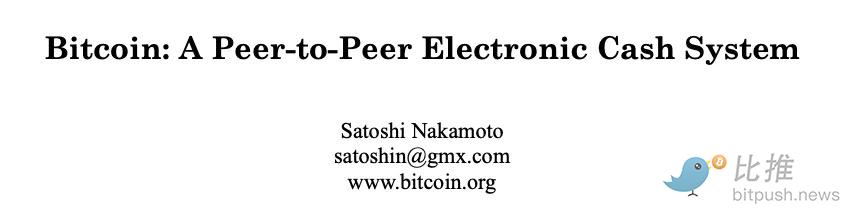

Bitcoin no fue diseñado inicialmente para ser "oro digital". El título del libro blanco de Satoshi Nakamoto en 2008 era "Bitcoin: Un sistema de efectivo electrónico peer-to-peer". Su punto de partida era un mecanismo de transmisión, no un almacén de valor.

La narrativa del "oro digital" comenzó a popularizarse en la era de los tipos de interés cero y la flexibilización cuantitativa de 2020. Con la preocupación por la devaluación monetaria en su punto máximo, Bitcoin ganó atención como almacén de valor. Pero en la práctica, ni los estados ni los inversores lo ven como "oro digital".

2.1 Nivel estatal: Acumulan oro, solo "consideran" Bitcoin

Los datos del World Gold Council muestran que los bancos centrales aumentan sus tenencias de oro cada año. Sin embargo, ningún banco central importante ha incluido Bitcoin en sus reservas oficiales.

Algunos argumentan que Estados Unidos formalizó sus "reservas estratégicas de Bitcoin" mediante una orden ejecutiva en marzo de 2025. El texto de la orden incluso menciona que "Bitcoin a menudo se denomina 'oro digital'". Pero los detalles son importantes: su alcance se limita a los activos obtenidos mediante incautaciones penales y civiles. El gobierno no está comprando Bitcoin nuevo, sino simplemente optando por mantener en lugar de vender los activos ya incautados.

Es notable que, a medida que disminuye el atractivo de la deuda estadounidense, Europa y China están comprando oro activamente, pero Bitcoin no aparece en su lista de alternativas.

2.2 Nivel inversor: Sigue las caídas, no las subidas

La segunda mitad de 2025 fue decisiva. Cuando el Nasdaq alcanzó máximos históricos, Bitcoin se desplomó más del 30% desde su pico de 125,000 dólares en octubre. Ambos comenzaron a desacoplarse.

El verdadero problema no es el desacoplamiento en sí, sino la dirección. Bitcoin cayó junto con el mercado de valores, pero no logró subir cuando el mercado se recuperó. Para los inversores, esta es la peor combinación. No hay razón para mantener en una cartera un activo que solo comparte el riesgo a la baja, pero se pierde los beneficios alcistas.

3. ¿Por qué Bitcoin no ha logrado ser "oro digital"?

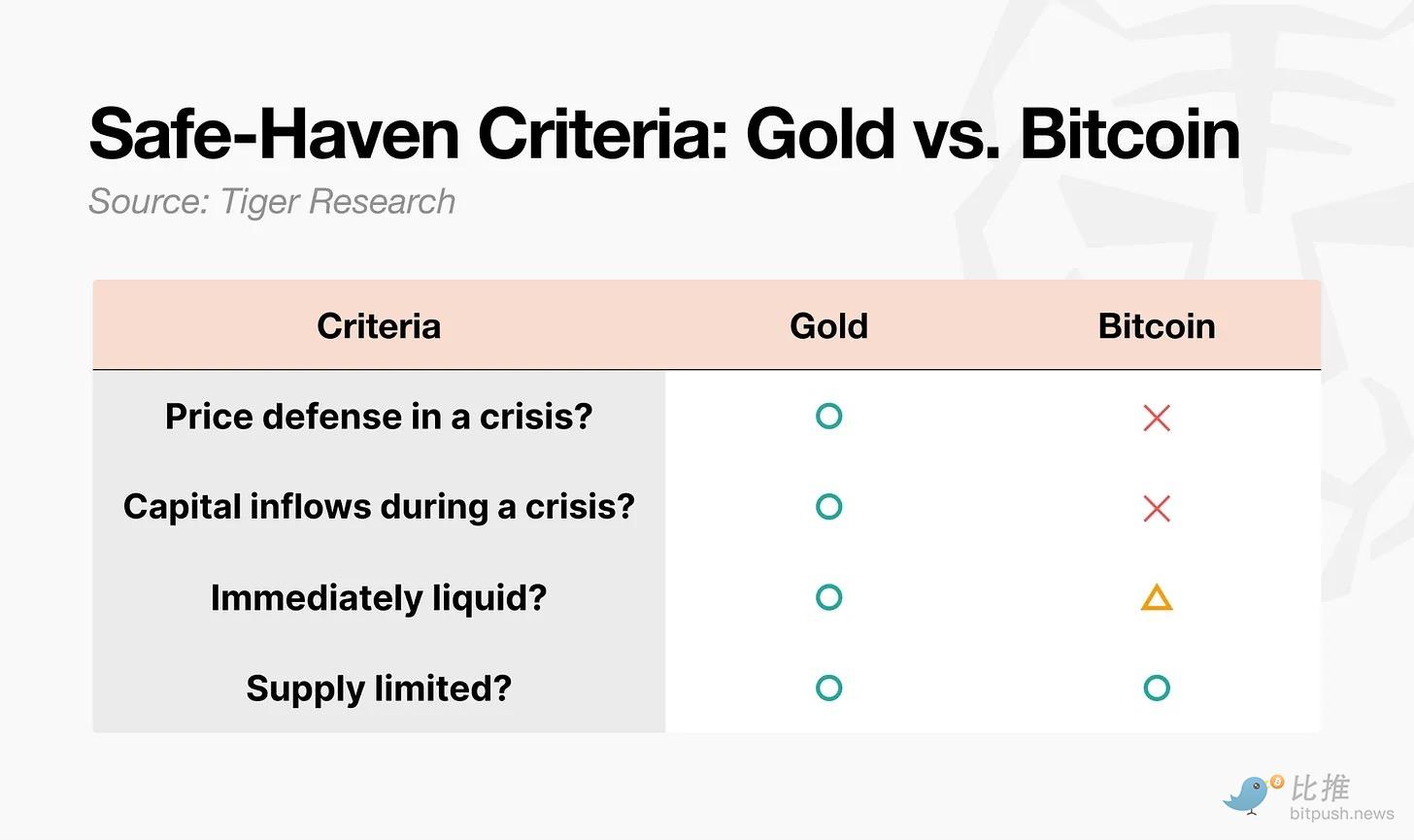

Un activo refugio no es solo un activo cuyo precio subirá. En la definición académica, un activo refugio es aquel cuya correlación con otros activos cae a cero o se vuelve negativa durante fuertes caídas del mercado. La clave es si su reacción en una crisis es predecible. Según este estándar, la brecha entre el oro y Bitcoin es evidente.

Tres asimetrías estructurales explican esta brecha:

-

Asimetría de estructura de mercado: El oro tiene una demanda física que sostiene un precio mínimo, y su apalancamiento en futuros es bajo. El volumen de operaciones de derivados de Bitcoin es aproximadamente 6.5 veces mayor que el spot, y opera las 24 horas, lo que lo convierte en el primer activo en venderse cuando estalla una crisis.

-

Asimetría de participantes: Los compradores de oro en crisis son capital paciente (bancos centrales, fondos de pensiones). El mercado de Bitcoin está dominado por operadores apalancados y fondos de cobertura, capitales que se retiran más rápido en una crisis.

-

Asimetría de acumulación de comportamiento: "Comprar oro en tiempos de crisis" es un patrón de comportamiento repetido durante décadas que se ha convertido en una fórmula. Bitcoin necesita tiempo para ganar la misma confianza.

4. Aunque no es "seguro", ha demostrado ser "útil"

En cuanto a seguridad, es difícil llamar a Bitcoin oro digital. Pero su utilidad en una crisis es real.

Ucrania (2022): Después del estallido de la guerra, el banco central de Ucrania restringió las transferencias electrónicas y estableció límites de retiro. Los ciudadanos no podían retirar sus depósitos. Algunos refugiados cruzaron la frontera con frases semilla de Bitcoin en unidades USB y las cambiaron por moneda local en Polonia a través de cajeros automáticos de Bitcoin o operaciones P2P para mantenerse.

ACNUR (Alto Comisionado de las Naciones Unidas para los Refugiados): Distribuyó la stablecoin USDC a desplazados y les permitió cambiarla por efectivo en puntos de venta de MoneyGram.

Irán (2026): Después de la "Operación Furia Épica", las salidas de fondos del mayor exchange de criptomonedas de Irán, Nobitex, se dispararon un 700%.

Estos casos muestran que la gente recurre a Bitcoin no porque sea seguro, sino porque funciona cuando el sistema financiero falla.

En finanzas, "activo refugio" significa que el precio es sólido, lo que es un concepto diferente a "activo utilizable en una crisis". Bitcoin ofrece valor funcional para moverse y transferir fondos en tiempos de guerra, pero no puede defender su precio.

5. El guion de Bitcoin como el "próximo oro"

Aunque Bitcoin actualmente se mueve en dirección opuesta al oro en cada crisis, si se reducen las siguientes tres asimetrías, se abrirá el camino hacia el "próximo oro":

5.1 Transformación de la estructura de mercado

Que el volumen de derivados sea 6.5 veces el spot es un factor que induce liquidaciones en cadena. Recientemente, el interés abierto de futuros ha disminuido, y el descubrimiento de precios se está trasladando hacia el spot y los ETF. La verdadera prueba será si el apalancamiento se descontrola nuevamente en el próximo mercado alcista.

5.2 Cambio de participantes (Recambio generacional)

La aprobación de los ETF spot llevó a entradas de capital institucional que convirtieron a Bitcoin en un activo principal. Pero esto crea una paradoja: cuanto mayor es la tenencia institucional, más probable es que Bitcoin sea vendido junto con el mercado de valores en eventos de aversión al riesgo.

Hay una variable pasada por alto: el recambio generacional. Cuando la Generación Z comience a gestionar la riqueza, el oro puede parecer el "activo refugio de los padres". La primera cuenta de inversión de esta generación suele ser un exchange de criptomonedas. Este cambio de comportamiento instintivo podría tener más influencia que las decisiones institucionales.

5.3 Cambio en la acumulación de comportamiento

El oro tardó unos 50 años después del Shock Nixon en establecerse. Bitcoin no necesariamente necesita tanto tiempo. Aunque la sexta prueba (ataque a Irán) resultó nuevamente en una caída y recuperación, la repetición de este patrón está construyendo una creencia de que "si cae, siempre volverá".

Una variable más importante son los algoritmos. Actualmente, una gran cantidad de operaciones son ejecutadas por agentes de IA y algoritmos. Si la estrategia de "comprar Bitcoin en crisis" se incorpora en los algoritmos, este patrón podría formarse sin necesidad de acumulación psicológica humana. La confianza podría establecerse primero en el código, antes que en los humanos.

Conclusión: El Bitcoin de hoy aún no es "oro digital". Pero si, sobre su utilidad, puede lograr la transformación de la estructura de mercado, la composición de participantes y la acumulación de comportamiento, se convertirá en el "próximo oro": no una copia del oro, sino el nacimiento de una categoría completamente nueva.

Twitter:https://twitter.com/BitpushNewsCN

Grupo de Telegram de Bitpush:https://t.me/BitPushCommunity

Suscripción a Telegram de Bitpush: https://t.me/bitpush