Autor original: CM(X:@cmdefi)

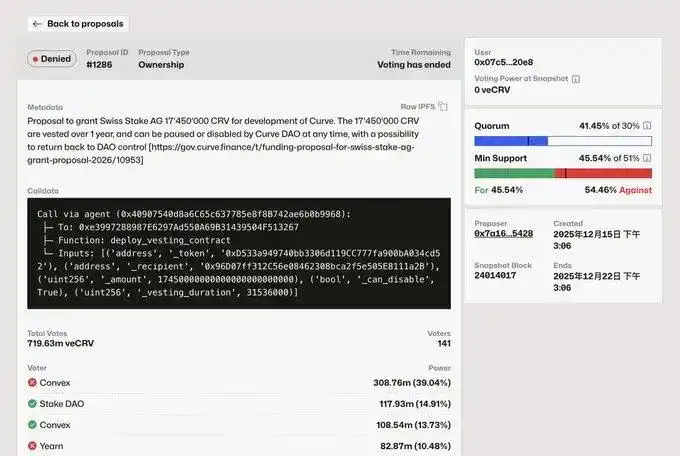

Hace unos días, una propuesta de asignación de fondos en Curve fue rechazada. El contenido era asignar 17 millones de $CRV como fondos de desarrollo al equipo de desarrollo (Swiss Stake AG). Tanto Convex como Yearn votaron en contra, y esta proporción de votos fue suficiente para afectar el resultado final.

Desde que comenzaron a surgir problemas de gobernanza en Aave, la gobernanza comenzó a ser monitoreada por el mercado, y esta inercia de "dar dinero cuando se pide" también comenzó a romperse. Detrás de esta propuesta de Curve hay dos puntos clave:

1. Parte de la comunidad no se opone a asignar fondos a AG, pero quiere saber cómo se utilizó el dinero anterior, cómo se utilizará en el futuro, si es sostenible, si ha generado beneficios para el proyecto. Al mismo tiempo, este modo de subvención demasiado primitivo hace que, una vez que el dinero sale, no haya ninguna restricción. En el futuro, el DAO necesitará establecer una Tesorería, los ingresos y gastos deberán ser transparentes, o se deberán aumentar las restricciones de gobernanza.

2. Los grandes titulares de veCRV no quieren diluir su propio valor. Este es un conflicto de intereses bastante obvio. Si los proyectos apoyados por las subvenciones de CRV no pueden crear beneficios previsibles para veCRV, lo más probable es que no reciban apoyo. Por supuesto, Convex y Yearn también tienen sus propias agendas e influencias, pero no hablaremos de esos problemas por ahora.

Esta propuesta fue iniciada por el fundador de Curve, Mich. AG también es uno de los equipos que ha mantenido el repositorio central de código desde 2020. Para esta asignación, la hoja de ruta presentada por AG incluye, aproximadamente, continuar avanzando en llamalend, incluido el soporte para PT y LP, además de la expansión del mercado de divisas en cadena y crvUSD. Parece que vale la pena hacerlo, pero si merece una asignación de 17 millones de $CRV es otra cuestión que debe calcularse por separado. Especialmente porque la gobernanza de Curve es muy diferente a la de Aave; su poder está distribuido en varios equipos con posturas claramente definidas.

Comparemos el modelo ve con los modelos de gobernanza convencionales:

Primero la conclusión: actualmente, la mayoría de los modelos de gobernanza convencionales, en términos de diseño, básicamente no tienen ventajas. Por supuesto, si un DAO es lo suficientemente maduro, entonces la estructura tradicional también puede funcionar bien, pero lamentablemente todavía ningún proyecto en Crypto ha madurado hasta ese nivel, por ejemplo, incluso Aave, considerado un líder por consenso del mercado, puede tener problemas.

Entonces, si hablamos solo del diseño del modelo, ve tiene algunos aspectos avanzados. En primer lugar, tiene flujo de caja (cashflow). Detrás de él está el poder de control de la liquidez. Cuando hay una demanda externa de liquidez, se soborna este poder. Por lo tanto, incluso si no quieres hacer un staking a largo plazo, puedes delegar tus tokens a proyectos de representación como Convex/Yearn para obtener ganancias.

Por lo tanto, ve es un modelo donde el poder de voto y el flujo de caja están vinculados. Entonces, la evolución futura probablemente seguirá la ruta del "capitalismo de gobernanza". El vetoken vincula el poder de voto con el "staking a largo plazo", lo que esencialmente filtra a aquellas personas con grandes volúmenes de capital, que pueden soportar la pérdida de liquidez y tienen la capacidad de realizar apuestas a largo plazo. Entonces, extendiendo el tiempo, el resultado es que los gobernantes pasarán gradualmente de ser usuarios comunes a convertirse en un "grupo de capital".

Al mismo tiempo, debido a la existencia de capas de representación como Convex/Yearn, muchos usuarios comunes e incluso usuarios leales, que desean obtener ganancias sin perder liquidez y flexibilidad, también optarán gradualmente por delegar la gobernanza en estos proyectos.

En esta votación también se pueden ver algunos indicios. En el futuro, Mich podría no ser el protagonista de la gobernanza de Curve, sino que estaría en manos de estos grandes titulares de votos. Cuando surgieron problemas de gobernanza en Aave, algunos propusieron la idea de "gobernanza delegada/ gobernanza de élite", que en realidad es bastante similar a la estructura actual de Curve. En cuanto a si es bueno o malo, el tiempo tendrá que determinarlo.