Autor|jk

El 24 de mayo, en la calle Haiphong, Tsim Sha Tsui, Hong Kong, el ambiente era desolador, una sensación que resultaba un tanto extraña.

Una semana antes, este lugar era el "callejón de la apertura de cuentas" para los inversores continentales, con puestos temporales de casas de bolsa y vehículos móviles alineados uno tras otro, y una multitud de gente. Abrir cuentas en acciones de Hong Kong con comisión cero, regalo de acciones, soporte para nuevas emisiones, relajación de los requisitos de comprobación de domicilio... Para atraer clientes del continente, las casas de bolsa prácticamente bajaron el listón hasta el suelo.

Sin embargo, apenas siete días después, la puerta se cerró de golpe. Ahora, si un cliente del continente quiere abrir una cuenta en acciones de Hong Kong, no solo debe firmar una declaración por escrito prometiendo que los fondos provienen del exterior y que nunca ha falsificado documentos, sino que después de firmarla, aún podría recibir un "rechazo".

Todo el cambio comenzó el 22 de mayo. Las autoridades reguladoras de ambos lados lanzaron un ataque combinado que impactó directamente a millones de inversores continentales que operaban en mercados extranjeros a través de casas de bolsa de Hong Kong.

¿Qué tan fuerte es esta tormenta regulatoria? ¿Cuál es la experiencia real de los residentes continentales que ahora intentan abrir cuentas en Hong Kong? ¿Qué otros canales legales quedan para invertir en activos en el extranjero? Odaily Star Daily desglosa todo para los lectores.

一、Colaboración bilateral, el "canal gris" para invertir en acciones de Hong Kong se bloquea de la noche a la mañana

El 22 de mayo, las autoridades reguladoras de Hong Kong y del continente actuaron casi simultáneamente, desde el sur y el norte, un doble ataque.

Después de revisar los procedimientos de apertura de cuentas en 12 empresas de corretaje de valores, la Comisión de Valores de Hong Kong (SFC) emitió una circular con un tono excepcionalmente severo. El documento señaló que se habían encontrado múltiples deficiencias importantes: insuficiente diligencia debida en los documentos de apertura de cuentas, aceptación de documentos sospechosos o falsificados durante el proceso de apertura, y debilidades evidentes en la gestión de las relaciones de representación transfronteriza con intermediarios en el extranjero. La SFC llegó a afirmar que estas cuentas podrían estar siendo utilizadas para transacciones ilegales, y el riesgo de lavado de dinero no podía ignorarse.

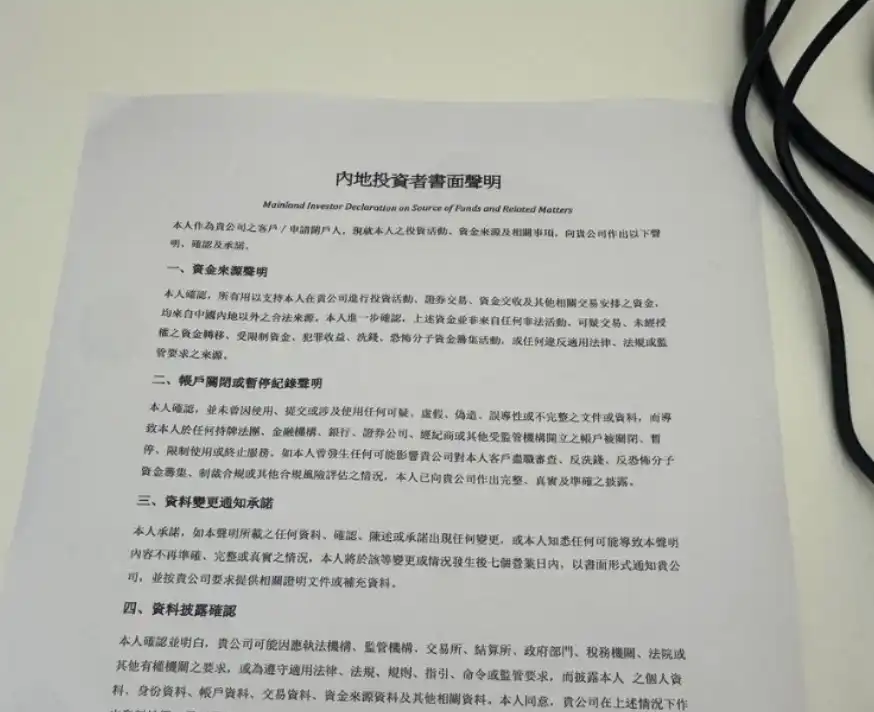

Para los inversores continentales, la SFC enumeró en un anexo a la circular requisitos adicionales en "tres partes": los nuevos clientes deben presentar una declaración por escrito, y la entrada, salida y liquidación de fondos solo puede realizarse a través de cuentas bancarias calificadas abiertas a nombre del propio cliente. El contenido central de la declaración por escrito incluye: confirmar que todos los fondos de inversión provienen de fuentes legales fuera de China continental, que la cuenta nunca ha sido cerrada por el uso de documentos sospechosos, notificar a la casa de bolsa dentro de los 7 días hábiles si la situación cambia, y aceptar la divulgación de información relevante a las autoridades reguladoras y de aplicación de la ley.

La SFC exigió a todas las instituciones autorizadas que realicen una autoevaluación inmediata, cierren las cuentas abiertas con documentos sospechosos o falsificados, así como las cuentas "inactivas" con saldo cero y sin transacciones en 12 meses. La alta gerencia también fue mencionada explícitamente, y aquellos con graves fallas de cumplimiento podrían enfrentar acciones regulatorias y de ejecución.

Casi al mismo tiempo, la Comisión Reguladora de Valores de China (CSRC), junto con ocho ministerios y comisiones (Ministerio de Industria y Tecnología de la Información, Ministerio de Seguridad Pública, Banco Popular de China, Administración Estatal de Regulación del Mercado, Administración Nacional de Regulación Financiera, Oficina Estatal de Ciberseguridad, Administración Estatal de Divisas) emitió oficialmente el "Plan de Implementación para la Reestructuración Integral de las Actividades Ilegales de Valores, Futuros y Fondos Transfronterizos". El plan establece un período de reestructuración concentrada de 2 años, durante el cual las cuentas existentes solo pueden vender en una sola dirección y retirar fondos, sin permitir nuevas adiciones, y anunció sanciones administrativas previas contra las entidades relacionadas de Tiger Brokers, Futu Securities, Longbridge Securities dentro y fuera del país por operaciones ilegales de valores. El alcance, la fuerza y la determinación de ejecución de este ataque combinado son raros en la historia regulatoria financiera reciente.

Dos documentos, provenientes de diferentes sistemas regulatorios, pero apuntando al mismo problema: el modelo por el cual una gran cantidad de inversores continentales operaban en acciones de Hong Kong y EE.UU. a través de casas de bolsa de Hong Kong, que durante mucho tiempo operó en una zona gris legal, ha llegado oficialmente a su fin. La regulación, esta vez, es seria.

Pero para entender por qué esta acción fue tan decisiva, debemos mirar hacia atrás en los últimos dos o tres años y ver cuán "amplio" era realmente este canal.

Desde 2023 hasta principios de 2025, los mercados de acciones de Hong Kong y EE.UU. despegaron por turnos, surgieron numerosas oportunidades de suscripción a nuevas emisiones en Hong Kong, impulsando una expansión drástica en la demanda de apertura de cuentas por parte de inversores continentales. En ese momento, las casas de bolsa de internet representadas por Futu, Tiger y Longbridge, aprovechando la fluida experiencia en aplicaciones en chino, bajas comisiones o incluso cero comisiones, y el soporte para ingresar fondos directamente en RMB, se infiltraron masivamente hacia los usuarios continentales. Algunas plataformas de casas de bolsa de Hong Kong no requerían comprobante de domicilio, o no realizaban una verificación sustancial del mismo, e incluso permitían el ingreso de fondos con stablecoins (USDT). Abrir una cuenta estaba prácticamente a un clic de distancia.

Ya en julio de 2016, la CSRC había emitido una advertencia de riesgo, nombrando a Tiger Brokers, Futu Securities, entre otros, por proporcionar servicios de compraventa de valores extranjeros como acciones de Hong Kong y EE.UU. A fines de 2022, la CSRC llevó a cabo un trabajo de reestructuración dirigido a casas de bolsa extranjeras como Tiger y Futu. Sin embargo, el efecto de la reestructuración fue limitado, las cuentas existentes seguían funcionando con normalidad, y algunas plataformas incluso continuaron aceptando nuevos clientes continentales a través de varios métodos alternativos después de la reestructuración.

Esta vez, las autoridades oficiales no se contuvieron. El enfoque de la política cambió de restringir el crecimiento a reestructurar lo existente, todo el espacio anterior ha sido claramente cerrado por la regulación.

二、Con la "declaración por escrito" en mano, la apertura de cuenta aún fracasa

Una vez que salieron las nuevas reglas, los más rápidos ya compraron sus boletos y volaron a Hong Kong, pero abrir una cuenta no fue fácil. En la semana pasada, circulaban en las redes sociales varias fotos tituladas "Declaración por escrito de inversor continental", todas de personas del continente que intentaron abrir cuentas personalmente en sucursales físicas de casas de bolsa de Hong Kong.

El bloguero AB Kuai.Dong describió la experiencia personal de un amigo: este viajó específicamente a Hong Kong para solicitar la apertura de una cuenta de acciones de EE.UU. y Hong Kong en una sucursal de uSMART Securities, se le solicitó firmar la 'Declaración por escrito de inversor continental', completó todos los formularios, esperó más de una hora, y aún así se le informó que 'la revisión de la apertura de cuenta falló'. El bloguero Simon también registró una experiencia similar, un amigo que fue a abrir una cuenta en persona, después de firmar la carta de compromiso y esperar más de una hora, finalmente tampoco fue aprobado.

Según los textos de las declaraciones compartidos por múltiples cuentas, el contenido del documento coincide en gran medida con los requisitos del anexo de la circular de la SFC, evidentemente las casas de bolsa habían implementado rápidamente la ejecución después de emitir las nuevas reglas.

Vale la pena señalar que firmar no garantiza la apertura de la cuenta, y negarse a firmar inevitablemente imposibilita la apertura. El bloguero Li Zhi dio una interpretación directa: al hacer que los clientes firmen esta declaración, las casas de bolsa están haciendo esencialmente dos cosas: una es transferir la responsabilidad de cumplimiento, en caso de problemas pueden decir "el cliente mismo declaró que los fondos son legales"; la otra es filtrar clientes, porque la mayoría de los continentales que operan en acciones de Hong Kong y EE.UU. a través de casas de bolsa de Hong Kong, legalmente, ya están en una zona gris, esta declaración les exige confirmar por escrito en blanco y negro que los fondos provienen del exterior, lo que en sí mismo también es una barrera.

Un informe de Caixin del 27 de mayo también confirmó este fenómeno, extendido a casi todas las aperturas de cuentas en casas de bolsa de Hong Kong: a partir del 26 de mayo, para abrir una cuenta de inversión a través de canales bancarios en la región de Hong Kong, existen nuevos requisitos para los documentos proporcionados por el cliente, que deben incluir la firma de una declaración sobre la fuente legal de los fondos. Personal de bancos extranjeros en Hong Kong también confirmó a periodistas de Caixin que efectivamente existe la nueva situación de firmar dicha declaración.

Según se supo, el nuevo documento a firmar se titula "Declaración de Divulgación Transfronteriza (Aplicable para la Solicitud de Apertura de Cuenta de Inversión)". Según los documentos mostrados por los clientes, el contenido central de la declaración es: La persona que abre la cuenta de inversión debe confirmar que "todos los fondos utilizados para respaldar las actividades de inversión y las liquidaciones relacionadas provienen de fuentes legales fuera de China continental"; al mismo tiempo, se requiere que los residentes continentales tomen nota de que el servicio de cuenta de inversión solo es aplicable a inversores que se encuentran físicamente en Hong Kong (por ejemplo, que viven o trabajan en Hong Kong), y deben asegurar que la fuente de fondos sea legal y cumpla con las regulaciones.

El documento también deja claro que, para cumplir con los requisitos regulatorios relevantes de la región de Hong Kong, el banco puede solicitar al cliente que proporcione los documentos de respaldo correspondientes. Si no puede proporcionarlos, el banco podría rechazar proporcionar los servicios relacionados, y los servicios ya activados también podrían ser suspendidos. Es importante destacar que no solo las nuevas aperturas se ven afectadas. Servicio al cliente oficial de un banco chino confirmó a periodistas de Caixin que los inversores continentales que abrieron cuentas de inversión entre el 23 y el 25 de mayo de 2026, también necesitan firmar una versión actualizada de la declaración transfronteriza, la política no dio ningún período de transición o amortiguación.

三、¿Quién todavía puede abrir una cuenta? Resumen de ventanas legales existentes

Esta restricción cerró directamente la entrada continental para las grandes casas de bolsa de internet, pero no todos los canales están cerrados.

Casas de bolsa que han cesado completamente la aceptación de nuevos clientes continentales: Futu Securities, Tiger Brokers, Longbridge Securities, Huasheng Securities. Estas cuatro ya han cerrado los canales de apertura de nuevas cuentas, algunas cuentas existentes aún pueden operar con normalidad por el momento, pero según las regulaciones, solo pueden vender en una sola dirección, esperando la liquidación total después de que termine el período de transición de 2 años.

Casas de bolsa autorizadas en Hong Kong que actualmente aún mantienen canales limitados para residentes continentales (hasta la fecha de publicación del artículo, la situación aún está cambiando dinámicamente):

uSMART Securities es actualmente una de las pocas casas de bolsa de Hong Kong que aún permite a usuarios continentales abrir cuentas directamente, posee las licencias 1, 4 y 9 de la SFC de Hong Kong, y su subsidiaria en EE.UU. está registrada en la SEC y regulada por FINRA, su sistema de cumplimiento es relativamente completo. Sin embargo, según los últimos comentarios en redes sociales, después de la implementación de las nuevas reglas, uSMART ha endurecido notablemente la revisión de apertura de cuentas para residentes continentales, los casos de fracaso en aperturas presenciales (walk-in) han aumentado significativamente, y si se aprueban o no depende en gran medida de si el solicitante cumple efectivamente con la condición de "fondos provenientes del exterior del continente".

Fosun Wealth y Chief Securities son otras dos opciones que aún mantienen canales para usuarios continentales.

Algunos blogueros afirmaron que según las últimas noticias oficiales de Fosun, la política de apertura de cuentas ajustada por Fosun es: ya no requiere comprobante de domicilio, pero al solicitar se debe usar VPN o la persona debe ir a Hong Kong a tramitarlo en persona; los usuarios que usen tarjetas bancarias virtuales de Hong Kong como ZA, Tianxing, HSBC, etc., al abrir la cuenta, la ubicación debe mostrar Hong Kong. Odaily ya ha consultado a Fosun oficialmente, esta política de apertura de cuentas es un rumor, la apertura aún debe cumplir con las políticas de cumplimiento mencionadas anteriormente.

Para usuarios con identidad en el extranjero (estudiantes, titulares de visa de trabajo, residentes permanentes en el extranjero, etc.), las condiciones son relativamente más flexibles, pero también deben poder proporcionar evidencia de que los fondos provienen del exterior.

Abrir una cuenta es solo el primer paso, cómo ingresar el dinero también es una restricción central de las nuevas reglas.

La circular de la SFC deja claro que la entrada, salida y liquidación de fondos de las cuentas de inversores continentales, solo puede realizarse a través de cuentas bancarias abiertas a nombre del propio cliente, en bancos con licencia en Hong Kong o jurisdicciones calificadas. Los métodos anteriores de transferir fondos a través de terceros o canales de origen desconocido para eludir los controles cambiarios han sido claramente bloqueados a nivel de cumplimiento. Esto significa que las rutas anteriores para sortear el control de divisas a través de casas de cambio informales, transferencias de amigos, ingreso con USDT, etc., ya no son viables a nivel de cumplimiento.

A nivel operativo práctico, el prerrequisito para poder ingresar fondos con éxito es poseer una tarjeta bancaria nominal de Hong Kong. Bancos virtuales de Hong Kong como ZA Bank, Tianxing Bank, etc., admiten FPS (Faster Payment System), pueden ingresar fondos normalmente a cuentas de casas de bolsa; algunas casas de bolsa (como uSMART Securities) también admiten la función de ingreso rápido eDDA vinculada a ZA Bank. Por lo tanto, para usuarios que no tienen cuenta bancaria en Hong Kong, obtener primero una tarjeta bancaria de Hong Kong antes de abrir una cuenta de valores se ha convertido en un paso inevitable en el proceso completo.

En resumen, después de mayo de 2026, las rutas legales para que los inversores ordinarios continentales inviertan en acciones de Hong Kong y EE.UU. se han reducido significativamente, pero no se han cerrado por completo. Según la situación actual, aún quedan algunas rutas viables.

La ruta más segura: Identidad legal, canal de fondos legal y cuenta bancaria en Hong Kong. Estudiantes, titulares de visa de trabajo en el extranjero, residentes de Hong Kong y Macao, que posean documentos de identificación del exterior, y cumplan con la condición de "fondos provenientes del exterior del continente", aún pueden abrir cuentas en casas de bolsa autorizadas como uSMART, Chief, Fosun, etc., los turistas tienen cierta posibilidad de fracaso, especialmente prestando atención al problema de la fuente de fondos.

Canales de política legal: Stock Connect, QDII, Cross-boundary Wealth Management Connect. Esta es la dirección hacia la cual la regulación espera claramente dirigir el flujo de fondos. Aunque las variedades están limitadas y hay límites de cuota, son completamente legales, y se espera que los fondos de los inversores continentales afectados se desplacen gradualmente hacia estos canales.

Ruta en cadena (on-chain): Plataformas como Hyperliquid, xStocks ofrecen soluciones alternativas a nivel técnico. Para usuarios que puedan cumplir con los requisitos de apertura de cuenta en estas plataformas, también son una opción. Sin embargo, es necesario señalar que este tipo de productos on-chain tienen límites claros a nivel de cumplimiento. Recientemente, muchos proyectos que ofrecían productos criptográficos vinculados a acciones de Hong Kong han enviado avisos claros explicando que, en respuesta a las nuevas regulaciones recientes de Hong Kong, dejarán de ofrecer dichos productos. Además, la mayoría de los productos de esta categoría no aceptan el registro de usuarios de China continental, por lo que son más adecuados para usuarios que viven en el extranjero.

Conclusión: Restricción significativa, pero las oportunidades aún existen

Esta restricción es una liberación concentrada de contradicciones acumuladas durante mucho tiempo. La expansión desordenada de las casas de bolsa de Hong Kong hacia clientes continentales en los últimos años, sin duda, trajo un rico crecimiento de usuarios, pero también dejó grandes riesgos de cumplimiento, incluidos documentos falsificados, fuentes de fondos desconocidas, abuso de cuentas inactivas, etc. El ataque simultáneo de las regulaciones de ambos lados envía una señal clara al mercado: el período de bonanza de este canal gris ha terminado.

Para los inversores continentales que aún tienen necesidades de asignación en acciones de Hong Kong y EE.UU., el camino a seguir no será más fácil, pero aún existen opciones legales. Qué camino tomar depende de la situación personal de identidad, la capacidad de asumir riesgos y la autoevaluación de los límites de cumplimiento. En cualquier caso, antes de firmar cualquier declaración por escrito, se debe tener claro: una vez que se firma, la responsabilidad legal recae sobre uno mismo.

(Nota de Odaily: Este artículo integra la circular oficial de la SFC de Hong Kong, anuncios de la CSRC continental, reportes de medios como Caixin, First Financial News e información de primera mano de redes sociales. Es solo para referencia informativa y no constituye asesoramiento de inversión).