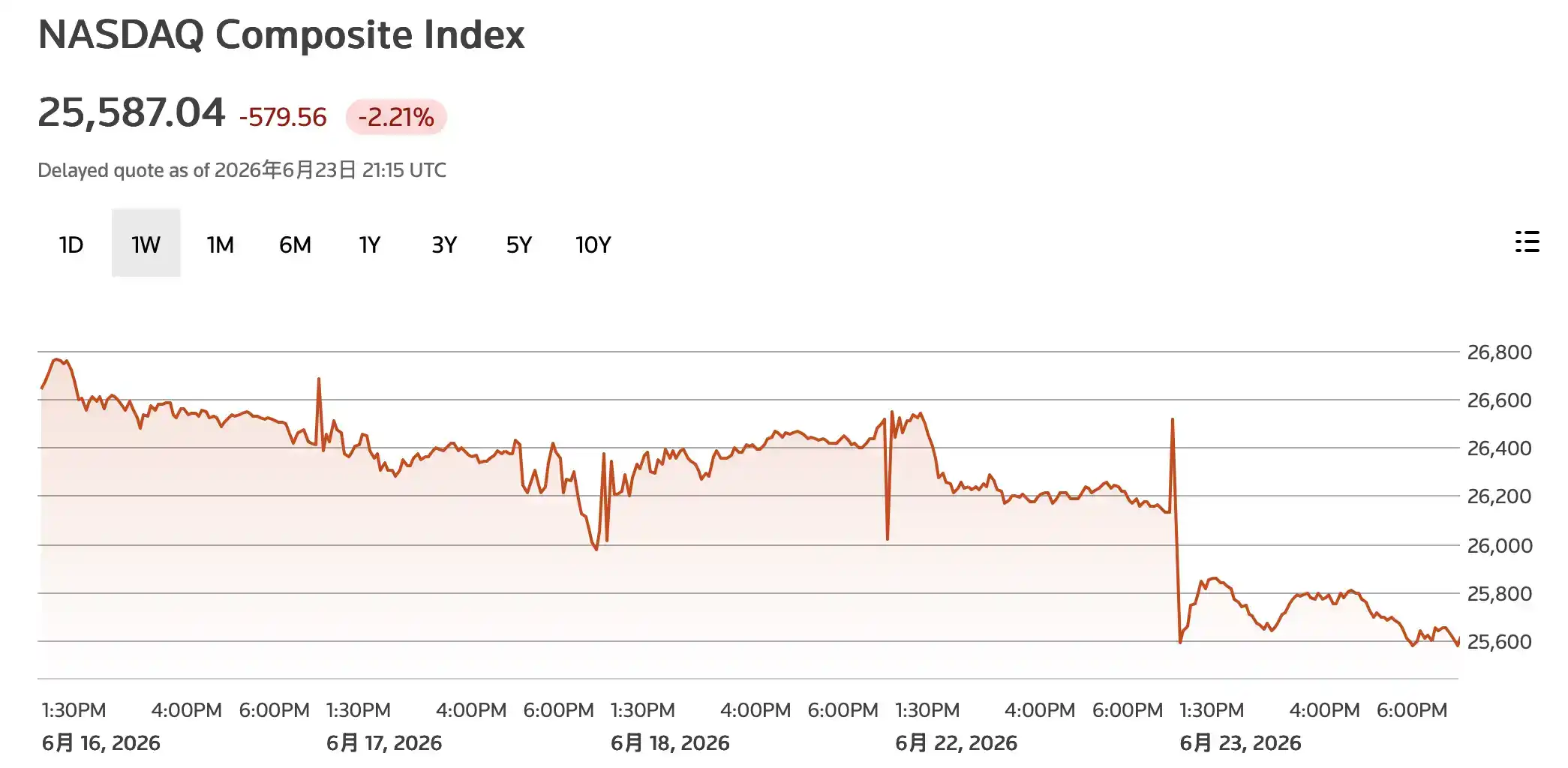

Según informes de AP, el 23 de junio, las acciones tecnológicas estadounidenses y la cadena de suministro de IA cayeron colectivamente, con el índice Nasdaq cerrando con una baja del 2.2% y el S&P 500 cayendo un 1.4%. Esta corrección no se debe a problemas de una sola empresa de chips, sino que las operaciones más saturadas en hardware de IA del último año están enfrentando simultáneamente dos tipos de presión. Primero, las expectativas de subida de tasas de la Reserva Federal se han intensificado repentinamente; segundo, los inversores comienzan a cuestionar cuándo las inversiones de capital en IA de los proveedores de nube se traducirán en ganancias lo suficientemente claras.

La presión más directa recae en la cadena de hardware. Los datos del mercado muestran que Nvidia (NVDA) cayó alrededor de un 4% el martes, con una capitalización de mercado que cayó por debajo de los 5 billones de dólares. Micron se desplomó un 13.2%, Qualcomm cayó alrededor de un 8%, y SanDisk y Western Digital también registraron fuertes caídas. Las debilidades en memoria, almacenamiento, chips de IA y chips para móviles muestran que la venta no se limita a una subindustria específica.

Los mercados asiáticos también se vieron presionados. El índice KOSPI de Corea del Sur cayó casi un 10% el 23 de junio, y SK Hynix y Samsung Electronics registraron caídas de dos dígitos. En los últimos meses, la tensión en el suministro de HBM y chips de memoria había apoyado las acciones tecnológicas coreanas, pero esta vez, el mercado optó por tomar ganancias primero.

Lo primero en venderse fue la cadena de hardware de IA

El orden de esta caída tiene un significado señalizador. Los inversores no se retiraron primero del software o las plataformas de internet, sino que atacaron primero las acciones de chips y memoria que más se habían beneficiado de las inversiones de capital en IA.

Nvidia sigue siendo el valor central del auge de la IA. Sus GPU casi definen este ciclo de expansión de centros de datos y se han convertido en el punto de salida más concentrado del apetito de riesgo del mercado. Que su capitalización caiga por debajo de los 5 billones de dólares no cambia la posición de la compañía en la industria, pero a nivel de operaciones, es una señal de precio llamativa. Cuando se cuestionan simultáneamente los ciclos de tasas de interés y rendimientos, los activos con mayores ganancias y más saturados en carteras suelen ser los primeros en venderse.

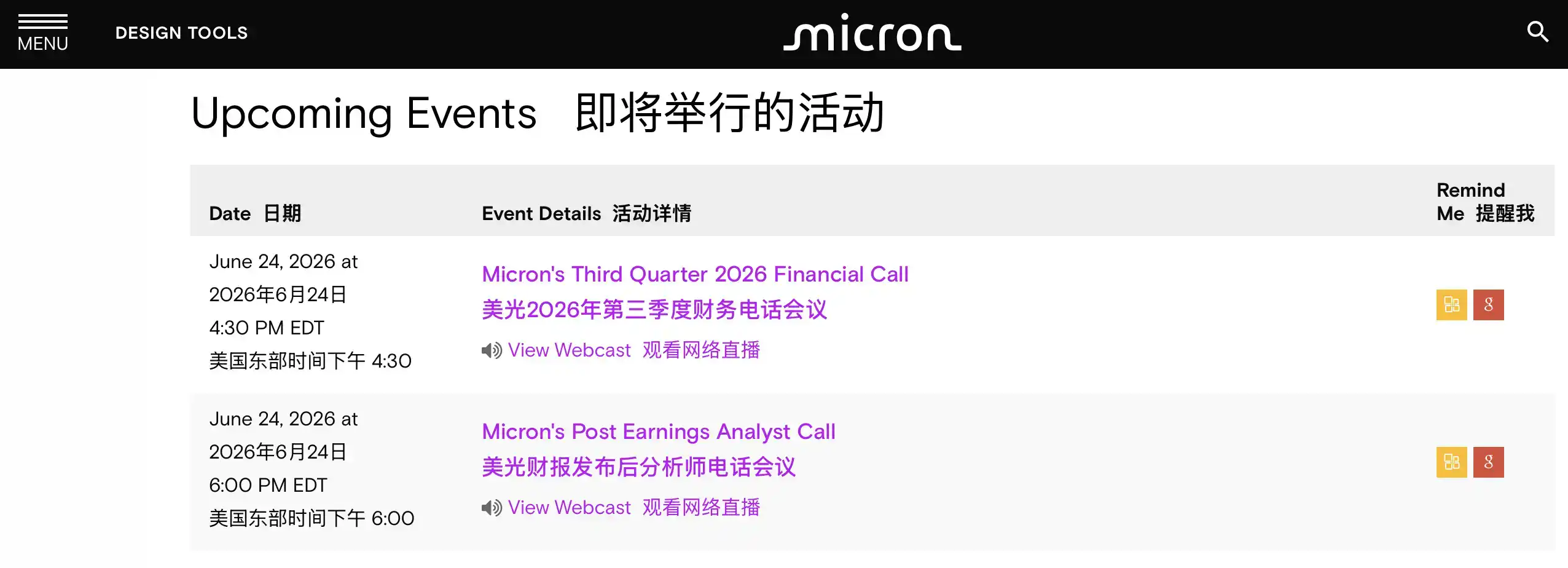

La caída de Micron fue mayor, en parte debido a la proximidad de sus resultados financieros. El anuncio de la compañía indica que presentará los resultados del tercer trimestre del año fiscal 2026 el 24 de junio y celebrará una conferencia de resultados. El mercado ya había apostado a que la demanda de memoria de alto ancho de banda seguiría tensa debido a los servidores de IA. Si las perspectivas no son lo suficientemente sólidas, los inversores temen que las ganancias anteriores carezcan de nuevos catalizadores de rendimiento; incluso si son sólidas, también necesitan demostrar que la demanda de memoria cara y de IA no es solo una compra apresurada a corto plazo.

La reacción del mercado coreano amplificó aún más esta preocupación. SK Hynix y Samsung son empresas clave en la cadena global de almacenamiento y HBM, y ambas registraron caídas de dos dígitos, lo que indica que este ajuste ya se ha extendido desde los líderes del mercado estadounidense a la cadena de suministro global de hardware de IA.

Previamente, las perspectivas de ingresos por IA de Broadcom no cumplieron con las expectativas más optimistas, lo que ya había desencadenado una ronda de ventas de acciones de chips. La sesión del martes se pareció más a una liberación concentrada de este tipo de preocupaciones. La demanda de IA aún existe, pero el mercado ya no está dispuesto a pagar precios cada vez más altos solo por un "futuro prometedor".

Las expectativas de subida de tasas se tornan agresivas, aumentando la presión sobre las acciones tecnológicas de alta valoración

El punto de activación a nivel macro proviene de los cambios en las expectativas de política de la Reserva Federal.

El anuncio de la Junta de la Reserva Federal de EE.UU. muestra que Kevin Warsh juró como presidente de la Fed el 22 de mayo. Reuters, citando predicciones de Bank of America, indicó que la Fed podría subir las tasas en 25 puntos básicos en septiembre, octubre y diciembre de 2026, acumulando un aumento de 75 puntos básicos para el año. Las razones incluyen la resiliencia del mercado laboral y presiones inflacionarias no completamente disipadas.

Esto es especialmente desfavorable para las acciones tecnológicas. La valoración de los líderes de IA depende de expectativas de crecimiento a largo plazo; el aumento de las tasas incrementa la presión de descuento sobre los flujos de efectivo futuros y vuelve a hacer atractivos activos de bajo riesgo como los bonos del Tesoro estadounidense. Recientemente, los rendimientos de los bonos se han mantenido en niveles altos, las apuestas del mercado de futuros sobre subidas de tasas este año también se han calentado notablemente, y las expectativas del mercado sobre la trayectoria política se están ajustando rápidamente.

El mercado no está empezando a dudar de la existencia de la IA, sino que está recalculando un problema más realista. Si el costo del capital es más alto y la materialización de ganancias futuras está más lejana, ¿qué precio está dispuesto a pagar ahora por los activos de IA?

Por eso el ajuste en acciones de chips, memoria y empresas tecnológicas de alto crecimiento ha sido tan sincronizado. Previamente se beneficiaron conjuntamente de la combinación de "demanda de IA en continua explosión" y "tasas de interés que eventualmente bajan". Una vez que uno de estos pilares se debilita, las partes con mayores ganancias y valoraciones más caras son las primeras en sentir la presión.

Los proveedores de nube siguen gastando, los inversores comienzan a cuestionar los rendimientos

Otra presión proviene de las propias inversiones de capital en IA.

Los grandes inversores en nube e IA, como Alphabet, Amazon y Meta, siguen manteniendo una intensa construcción de centros de datos. Durante el último año, este gasto fue visto por el mercado como garantía de demanda para Nvidia, chips de memoria, equipos eléctricos y activos de centros de datos. Mientras los proveedores de nube sigan invirtiendo dinero, la cadena de hardware tendrá ingresos.

Pero ahora la pregunta se ha convertido en: ¿se recuperará finalmente este dinero?

El entrenamiento y la inferencia de modelos de IA requieren una enorme potencia computacional, energía e inversión en servidores. Los proveedores de nube pueden monetizar a través de clientes empresariales, herramientas publicitarias, plataformas de desarrolladores y suscripciones de consumo, pero aún no se ha demostrado completamente que la fijación de precios de los servicios pueda cubrir las inversiones de capital. El mercado comienza a examinar con una mirada más estrictica los precios de los productos de IA, la intensidad de uso de los clientes y la voluntad de las empresas de pagar altas tarifas a largo plazo por la IA generativa.

Esta es también la razón por la que la operación de "vender a los grandes gastadores" comienza a ganar popularidad. Los inversores no solo venden acciones de chips, sino que también comienzan a ser más cautelosos con los gigantes de internet y computación en la nube que continúan aumentando los presupuestos de IA. Cuanto más agresivo haya sido el gasto previo, más probabilidades hay de que se cuestionen sus márgenes de beneficio y flujos de efectivo libre.

La volatilidad de los activos de alta valoración también está amplificando este sentimiento. Según informa Axios, las acciones de SpaceX cayeron más del 16% el lunes tras su OPV, con una capitalización de mercado que se evaporó alrededor de 400.000 millones de dólares. No es la causa principal de la caída de las acciones de chips, pero muestra que los activos con narrativas sólidas y alta valoración están enfrentando un examen de mercado más estricto.

Aún es pronto para hablar de una burbuja que estalla, Micron y los datos de inflación deben dar respuestas

Una descripción más precisa de este ajuste es que las operaciones con IA están sufriendo una corrección concentrada tras ganancias significativas, y no que ya se haya confirmado una burbuja.

La demanda de hardware de IA sigue existiendo, y las inversiones de capital de los proveedores de nube no se han detenido. Los fundamentos de empresas como Nvidia, Micron y SK Hynix aún están estrechamente relacionados con la construcción de centros de datos, el suministro de HBM y la salida de servidores de IA. El verdadero problema es si el precio actual de las acciones ya ha descontado demasiadas buenas noticias.

El primer punto de verificación son los resultados de Micron. El mercado prestará atención a tres cosas: si la demanda de memoria impulsada por servidores de IA sigue siendo fuerte, si los aumentos de precios pueden sostenerse y si las perspectivas de la gerencia para los trimestres siguientes son suficientes para respaldar las ganancias previas. Si los resultados son sólidos, la cadena de chips podría obtener un respiro; si las perspectivas no cumplen las expectativas, las ventas podrían continuar extendiéndose a más empresas de la cadena de suministro de IA.

El segundo punto de verificación son las tasas de interés. Si la Fed bajo el liderazgo de Warsh realmente comienza a subir tasas en septiembre dependerá de la inflación, el empleo y los precios de la energía. Si las presiones inflacionarias continúan siendo persistentes, la valoración de las acciones de crecimiento seguirá bajo presión; si los datos se enfrían, el mercado podría volver a apostar por un cambio de política, y las acciones tecnológicas también tendrían espacio para una recuperación.

La divergencia actual en el mercado es si esto es solo una toma normal de ganancias en un mercado alcista de IA, o el comienzo de un cambio de los inversores desde "solo comprar crecimiento" hacia "tener que ver rendimientos". La caída del martes al menos muestra que la narrativa de la IA sigue siendo poderosa, pero ya no puede por sí sola contrarrestar la presión derivada de tasas de interés más altas y plazos de materialización de ganancias más lejanos.