Original | Odaily Planet Daily (@OdailyChina)

Autor | Golem(@web 3_golem)

SpaceX ha vuelto a hacer historia: el 7 de julio (martes), SpaceX fue oficialmente incluida en el índice Nasdaq 100, convirtiéndose en la empresa que más rápido ha sido incluida en el Nasdaq 100, con un peso de aproximadamente el 1,3 % en el índice. Sin embargo, este logro histórico no se ha reflejado en el rendimiento de las acciones de SpaceX. Según datos de Gate US Stock, SPCX cerró el martes con una caída de más del 6,8 %, a 149,47 dólares, alcanzando su precio de cierre más bajo desde la salida a bolsa. ¿Cómo se comportará SPCX en el futuro? ¿Qué juicios han emitido las instituciones de Wall Street?

El agotamiento de la noticia positiva de la inclusión en el índice deja solo aspectos negativos, mantener los 150 dólares ya es difícil

Antes de que SpaceX fuera incluida en el índice Nasdaq 100, JPMorgan estimó que al menos atraería unos 4.300 millones de dólares de flujos de capital pasivos, y los más de 800.000 millones de dólares de fondos que siguen el índice Nasdaq 100 continuarán invirtiendo pasivamente en SpaceX.

Aunque esto es una noticia muy positiva, desde el primer día de la salida a bolsa de SpaceX, el tema de "entrar en el Nasdaq" ha sido objeto de especulación constante, y las expectativas del mercado ya habían sido asimiladas. Cuando se materializó el 7 de julio, el sentimiento del mercado carecía de fuerza para impulsar aún más el precio de las acciones. Por otro lado, la enorme demanda de compra detrás del índice Nasdaq no se materializó en el mercado el mismo día en que SpaceX fue incluida; de hecho, la mayor parte de la compra pasiva se ejecutó antes del 7 de julio.

Además, los datos históricos también muestran que la inclusión en un índice no siempre constituye una señal de subida continua, y en algunos casos ha representado un máximo temporal.

Strategy es un ejemplo típico. El 23 de diciembre de 2024, Strategy fue incluida en el Nasdaq 100, pero ese día MSTR en realidad abrió alto y cerró bajo, con una caída de aproximadamente un 7,3 % al cierre, a un precio de 332,23 dólares. A partir de entonces, Strategy inició una fase de caída continua, tocando fondo en febrero de 2025 a 255,43 dólares. Las compras pasivas derivadas del índice Nasdaq no se convirtieron en un soporte efectivo para el precio de Strategy.

Y cuando se agote el efecto positivo de la inclusión de SpaceX en el índice, el aspecto negativo del próximo desbloqueo de acciones en agosto, del que todo el mundo es consciente, será amplificado al infinito. El prospecto de SpaceX estipula claramente que dos días después de la publicación de los resultados del segundo trimestre de 2026, los accionistas internos elegibles pueden vender hasta un 20 % de las acciones bloqueadas. Si para entonces el precio de la acción ha subido un 30 % respecto al precio de salida a bolsa y se cumple este criterio durante 5 días, se puede desbloquear un 10 % adicional. Jeff Jacobson, estratega de 22V Research, estima que los insiders podrían vender hasta el 44 % de las acciones de SpaceX antes de principios de septiembre.

Al igual que las expectativas positivas de la inclusión en el índice fueron asimiladas por el mercado de antemano, el pánico generado por el desbloqueo de acciones de SpaceX también se reflejará inevitablemente con antelación en el precio, lo cual es un factor importante que, desde el sentimiento del mercado, está presionando y presionará el precio de SpaceX en el futuro cercano. Tom Lee, presidente de BitMine, también mencionó específicamente en una entrevista el próximo desbloqueo de acciones de SpaceX, opinando que no se debería comprar SpaceX en el corto plazo, sino que sería más apropiado aprovechar la corrección que traerá el desbloqueo para construir posiciones.

Sin embargo, el martes al cierre del mercado estadounidense, SpaceX no fue la única que cayó. Según datos de Gate US Stock, los tres principales índices bursátiles estadounidenses cerraron a la baja: el Dow Jones cayó un 0,25 %, el S&P 500 un 0,45 % y el Nasdaq un 1,16 %. Al mismo tiempo, las acciones relacionadas con la IA también cayeron de forma generalizada: Astera Labs cayó un 11,52 %, Ambarella un 9,92 %, Teradyne un 9,59 % y AeroVironment un 8,09 %.

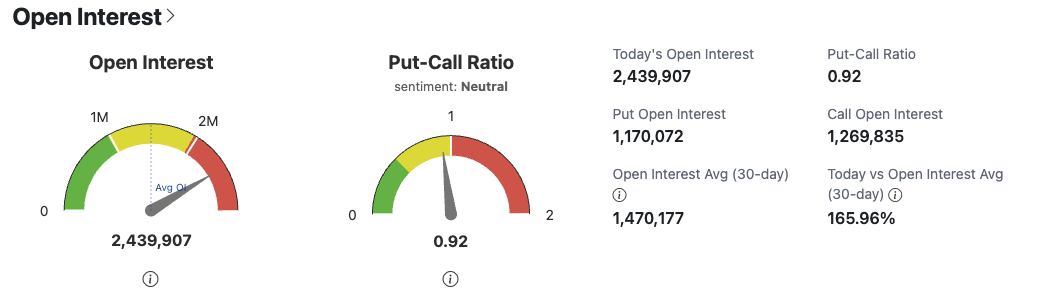

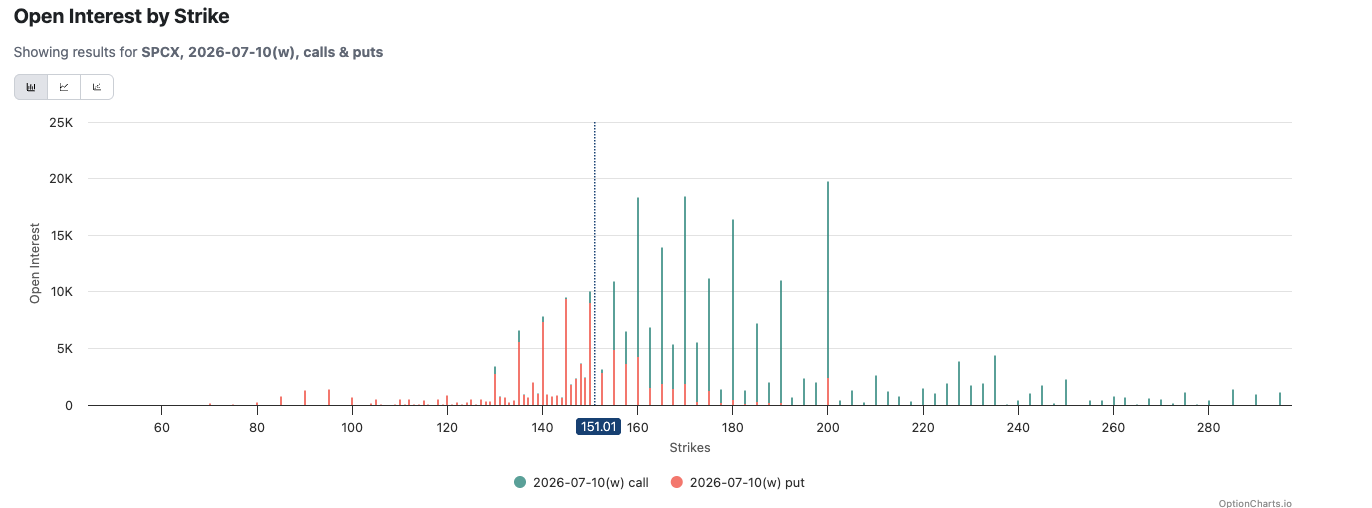

En comparación, en un contexto de caída generalizada del mercado y agotamiento de noticias positivas, dejando solo aspectos negativos, que SPCX se mantenga cerca de los 150 dólares sin caer por debajo del precio de salida a bolsa ya es un logro. Además, según datos de OptionCharts, la relación actual de opciones de venta/compra (Put-Call Ratio) de SPCX es de 0,92, lo que indica que el sentimiento del mercado sigue siendo neutral, sin un sesgo claramente bajista.

Además, en los 160 dólares de SPCX y por encima, se concentra un gran volumen de opciones de compra con vencimiento el 10 de julio, y la franja de 150-155 dólares se ha convertido en el principal punto de enfrentamiento entre alcistas y bajistas.

Las instituciones otorgan colectivamente una calificación de compra, ¿existen aún noticias positivas potenciales para SPCX?

Evidentemente, ni el tiempo ni el sentimiento del mercado están del lado de los alcistas. Durante el último mes, SPCX ha probado en múltiples ocasiones el nivel de soporte de 150 dólares, pero antes, ese soporte era una posición ofensiva; ahora es completamente defensiva. Sin embargo, de forma extraña, una vez finalizado el período de silencio posterior a la OPV, los analistas institucionales de Wall Street han otorgado colectivamente a SPCX una calificación de compra.

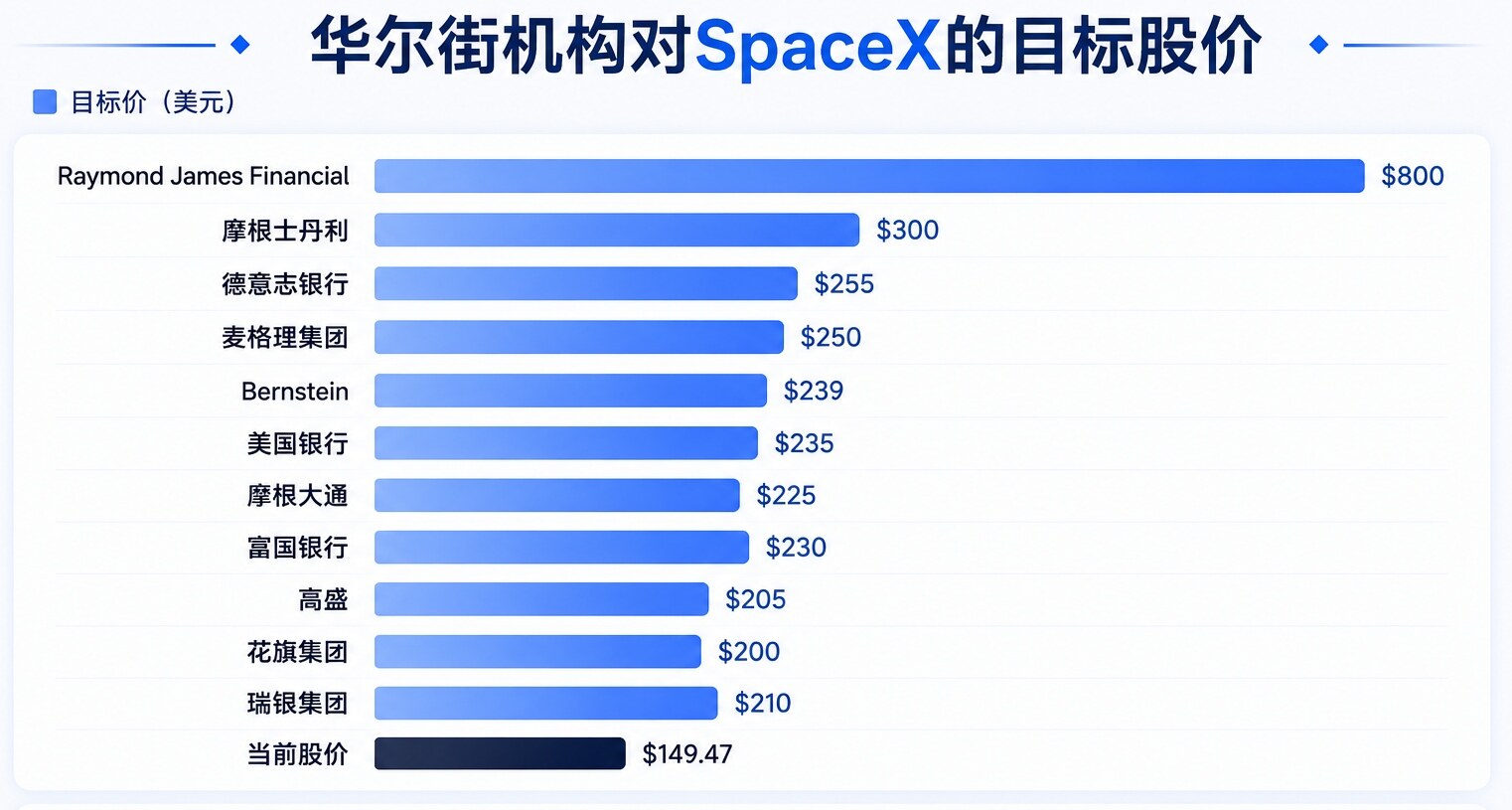

Como suscriptores de la OPV, tanto Goldman Sachs como Morgan Stanley otorgaron a SpaceX una calificación de compra. El analista de Goldman Sachs, Eric Sheridan, estableció un precio objetivo de 205 dólares, mientras que el analista de Morgan Stanley, Adam Jonas, dio un precio objetivo de 300 dólares. Además, Bank of America cubrió por primera vez a SpaceX con una calificación de compra y un precio objetivo de 235 dólares; Citigroup estableció un precio objetivo de 200 dólares para SpaceX; Bernstein otorgó a SpaceX una calificación de superación del mercado, con un precio objetivo de 239 dólares; Macquarie Group dio un precio objetivo de 250 dólares; Deutsche Bank, 255 dólares; JPMorgan, 225 dólares; UBS Group, 210 dólares; y Wells Fargo, 230 dólares.

Raymond James Financial ofreció la predicción más optimista. El analista Brian Gesuale estableció un precio objetivo para SPC de hasta 800 dólares, considerando que SpaceX se convertirá en "una de las empresas de infraestructura industrial más emblemáticas del siglo XXI".

Sin embargo, estas calificaciones institucionales se basan principalmente en la confianza en el valor a largo plazo de SpaceX, como sus planes en lanzamiento de cohetes, Starlink y centros de datos de IA en el espacio. A corto plazo, especialmente antes de que llegue la oleada de desbloqueo de acciones en agosto, ¿en qué puede apoyarse SpaceX para evitar que su precio caiga por debajo de los 150 dólares y se dirija directamente hacia el precio de OPV de 135 dólares? Los posibles aspectos positivos previsibles son los siguientes:

Primero, apoyarse en Trump. El 7 de julio, la presidenta y COO de SpaceX, Gwynne Shotwell, y su esposo anunciaron su participación en el plan Invest America, donando parte de sus acciones de SpaceX a más de 2 millones de niños estadounidenses a través de las cuentas "Trump Account". Se estima que donarán aproximadamente 2 millones de acciones de SpaceX, con un valor total de unos 325 millones de dólares. Anteriormente, Trump también había pedido públicamente a Musk que donara acciones de SpaceX a las "Trump Accounts". Trump es un empresario que entiende el intercambio de valor; una vez que las acciones de SpaceX estén en las "Trump Accounts", quizás también promueva SpaceX como lo ha hecho con Micron y Dell.

Segundo, la prueba de vuelo de la nave Starship de SpaceX programada para el 14 de julio. La decimotercera prueba de vuelo de la nave Starship de SpaceX (Flight 13) tiene actualmente como fecha objetivo de lanzamiento el 14 de julio de 2026 (martes), con una fecha alternativa el 15 de julio. La Administración Federal de Aviación (FAA) ha emitido un aviso operativo confirmando NET (no antes de) el 14 de julio. Los lanzamientos de cohetes siempre despiertan interés, y SpaceX, como una empresa aeroespacial líder mundial, atrae la atención global con cada lanzamiento. Si Flight 13 se completa con éxito, la narrativa aeroespacial de SpaceX podría reactivar brevemente el entusiasmo de sus "fans", impulsando así el precio de las acciones. Aunque la comunidad y los sitios de seguimiento consideran generalmente el 14 de julio como la fecha principal de lanzamiento, es posible que se retrase varios días o semanas debido a preparativos técnicos, clima, etc.

Pero, al final, lo que los inversores quizás más esperan es que el propio Musk haga algo para "salvar el mercado".