Artículo original de Bitwise

Compilado por Odaily Planet Daily Qin Xiaofeng(@QinXiaofeng 888 )

Nota del editor: La firma de gestión de activos criptográficos Bitwise publicó recientemente su informe del segundo trimestre de 2026.

Según el informe, el índice Bitwise 10 de las 10 criptomonedas más grandes por capitalización de mercado cayó un 15,4%, con ocho de sus diez componentes registrando rendimientos negativos; los ETF de bitcoin al contado experimentaron salidas por valor de 4.900 millones de dólares, el peor desempeño trimestral registrado; la actividad de transacciones on-chain, el volumen de negociación y los activos DeFi cayeron, mientras que la correlación entre las criptomonedas y las acciones aumentó.

Por supuesto, también hubo puntos positivos en el mercado. El tamaño de las posiciones abiertas en los mercados de predicción alcanzó un máximo histórico de 1.800 millones de dólares, con un volumen de negociación trimestral de 43.000 millones de dólares; la escala de los activos reales tokenizados alcanzó los 33.000 millones de dólares en el segundo trimestre, un crecimiento del 45% desde principios de año; las acciones del sector cripto también se comportaron bien, el índice Bitwise Crypto Innovators 30 subió un 30,6%, impulsado principalmente por las empresas mineras de bitcoin relacionadas con la IA.

"En general, la situación es dura. Y lo que es peor, la sensación de dificultad es igualmente real. Aunque no hay un indicador estadístico para medir el 'ambiente', el ambiente actual en la industria cripto es uno de los peores que he visto en mis ocho años en el sector. Una de las razones: este es nuestro tercer trimestre consecutivo de rendimientos negativos, el ciclo de caída más largo desde 2022 (cuando hubo cuatro trimestres consecutivos de rendimientos negativos).", escribió Matt Hougan, Director de Inversiones de Bitwise.

A continuación, algunos gráficos destacados extraídos del informe, ¡Disfruten~

——————————

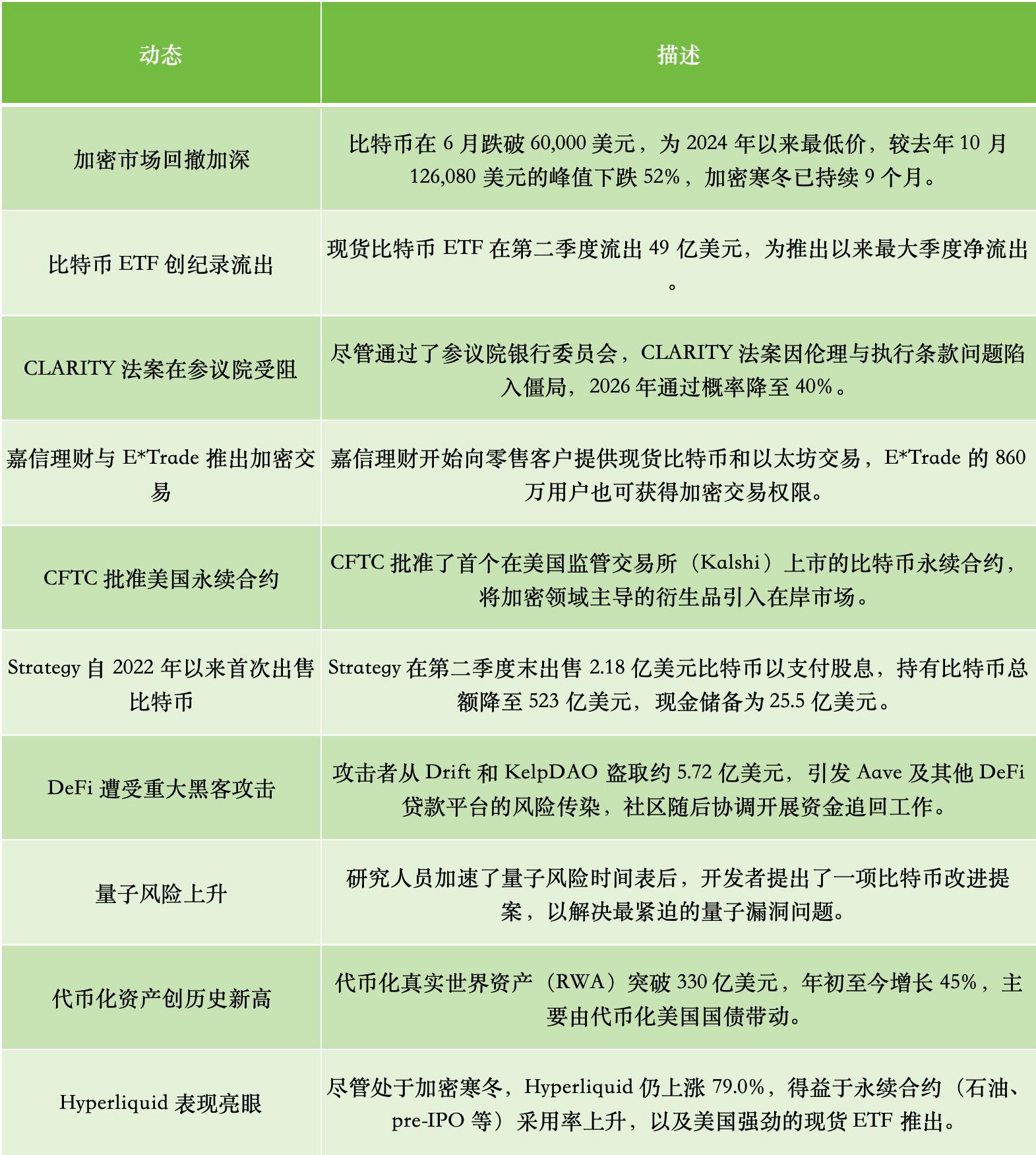

Diez eventos clave del T2

En el segundo trimestre, vimos a Strategy, que afirmaba que "nunca vendería", deshacerse de bitcoins, primero con pequeñas pruebas y finalmente vendiendo 218 millones de dólares en bitcoins a finales de junio para pagar dividendos.

Impulsado por las ventas relacionadas, el bitcoin cayó por debajo de los 60.000 dólares en junio, alcanzando su precio más bajo desde 2024, un 52% por debajo del pico de 126.080 dólares (en octubre del año pasado). El invierno cripto ya lleva 9 meses. Al mismo tiempo, los ETF de bitcoin al contado experimentaron salidas netas por 4.900 millones de dólares en el segundo trimestre, la mayor salida neta trimestral desde su lanzamiento.

En cuanto a políticas, el tan esperado proyecto de ley "CLARITY" no avanzó sin problemas en el Senado, quedando estancado por cuestiones éticas y de cláusulas de ejecución, y la probabilidad de aprobación en 2026 en los mercados de predicción también cayó al 40%.

A continuación, los diez eventos criptográficos del T2 resumidos por Bitwise:

Perspectivas para el T3

El tercer trimestre es clave para el éxito o fracaso del proyecto de ley CLARITY. Este proyecto de ley de estructura de mercado ya fue aprobado en el segundo trimestre por el Comité Bancario del Senado, pero se estancó debido a cláusulas éticas relacionadas con los intereses criptográficos de la familia presidencial. Los mercados de predicción muestran que su probabilidad de aprobación en 2026 ronda el 40%, por debajo del 75% de mediados de mayo, y creemos que es poco probable que se apruebe antes de las elecciones de medio mandato de noviembre. Sin embargo, los proyectos de ley con tal probabilidad a menudo logran superar los obstáculos, por lo que creemos que CLARITY aún tiene una oportunidad. Si se aprueba, creemos que podría marcar el fondo de este mercado bajista; si fracasa, esperamos volatilidad a corto plazo, seguida de una reducción gradual de la incertidumbre a medida que la industria avance bajo una SEC y CFTC favorables a las criptomonedas.

Expansión de las stablecoins tras la ley GENIUS. Julio marca la recta final antes de que la ley GENIUS entre en vigor en enero de 2027, y los reguladores deben finalizar las reglas definitivas en el tercer trimestre. Esperamos una gran cantidad de anuncios de proyectos de stablecoins por parte de grandes empresas antes del lanzamiento oficial, como el reciente anuncio de OpenUSD respaldado por Stripe, BlackRock, Visa, Coinbase y otras aproximadamente 140 empresas. Desde el otoño pasado, la oferta de stablecoins se ha mantenido en casi 3 billones de dólares, mostrando resiliencia durante la venta masiva del mercado cripto. Creemos que la aceleración del crecimiento de las stablecoins a medida que se acerca la fecha de vigencia en enero será un catalizador en el tercer trimestre para blockchains como Ethereum y Solana.

La Fed bajo el liderazgo de Warsh. La Reserva Federal tiene un nuevo presidente, Kevin Warsh, cuyo estilo de gobierno es poco conocido por el mercado. El tercer trimestre proporcionará las primeras señales: la reunión del FOMC de julio y la conferencia anual de la Fed en Jackson Hole a finales de agosto. Hasta ahora, Warsh ha mantenido las tasas sin cambios y ha insinuado que no tiene prisa por recortarlas. Para finales del trimestre, deberíamos tener una idea más clara de la dirección de la Fed que ahora. Es prematuro juzgar el rumbo de las tasas, pero la Fed establece el tono para todos los activos de riesgo, y cualquier resultado será rápidamente asimilado por el mercado.

Revaluación silenciosa de DeFi. En el último mes, bitcoin cayó aproximadamente un 22%, mientras que el índice DeFi de Bitwise solo cayó un 4%. DeFi suele ser mucho más volátil que bitcoin, por lo que tal resistencia es rara y casi pasa desapercibida. Creemos que DeFi se está revaluando silenciosamente: la economía de los tokens mejora, la brecha entre el uso y el valor de los tokens se está reduciendo, instituciones reales están construyendo en protocolos como Morpho y Jupiter, y solo Aave generó alrededor de 900 millones de dólares en ingresos en el último año. Esperamos que el fuerte desempeño de DeFi continúe en el tercer trimestre, y estos cambios a menudo son percibidos con retraso por el mercado.

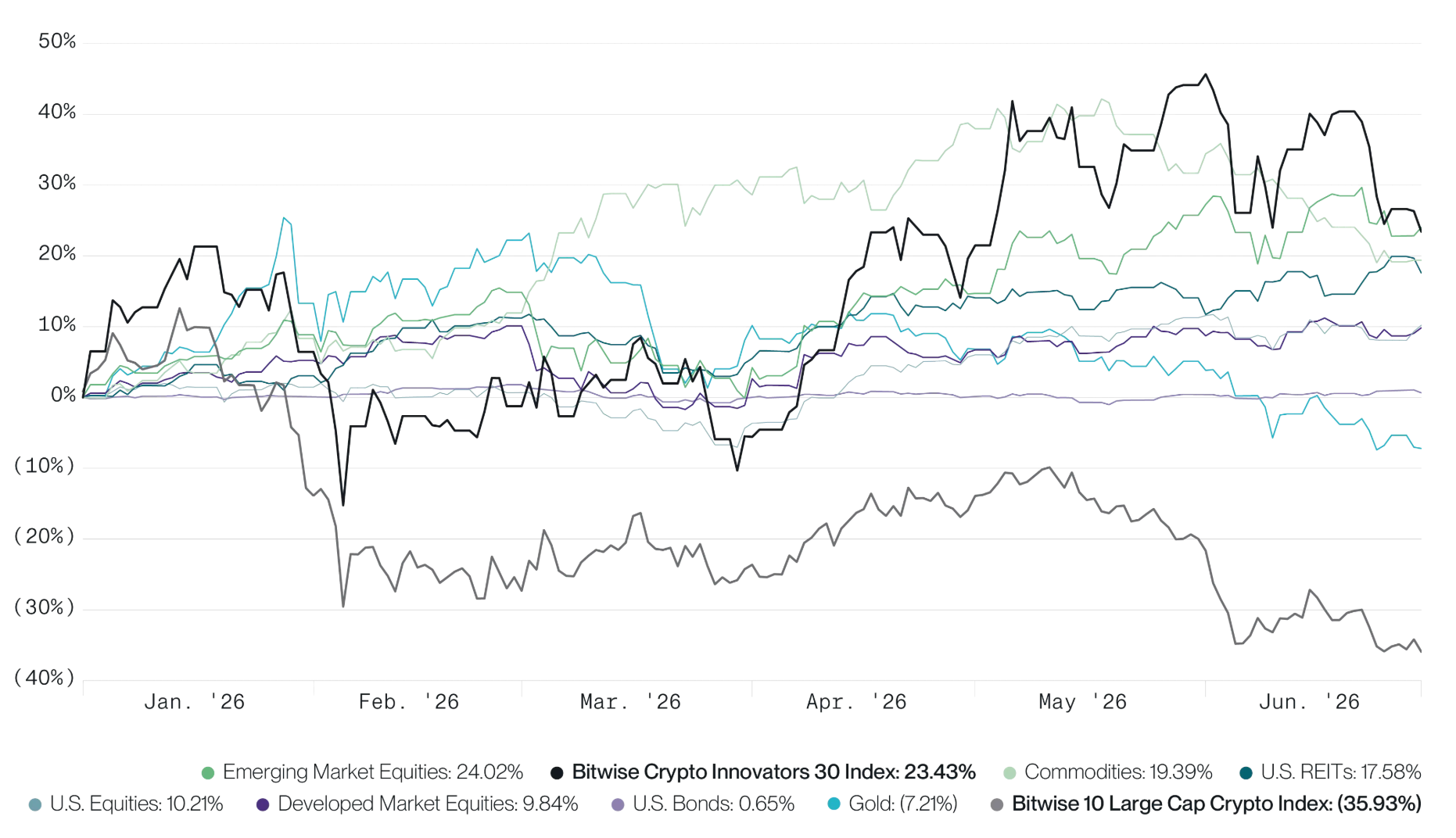

Las acciones cripto y los activos cripto se movieron en direcciones muy diferentes

A mitad de 2026, los precios de los activos cripto han caído un 36%. La única otra clase de activo importante que registró caídas fue el oro, con un 7%, todas las demás subieron. Esta es precisamente la razón por la que este invierno cripto es particularmente difícil de sobrellevar: es un invierno solitario.

Pero vale la pena señalar que la rentabilidad de las acciones cripto en el primer semestre fue del 23%, superando a todas las principales clases de activos excepto a las acciones de mercados emergentes. De hecho, el índice Bitwise Crypto Innovators 30, que rastrea las 30 mayores empresas de la economía cripto que cotizan en bolsa, tuvo una rentabilidad más del doble que la de las acciones estadounidenses.

Esto demuestra que incluso en un mercado bajista, siguen surgiendo oportunidades de inversión en el espacio cripto. Los mineros de bitcoin se benefician del viento a favor de la IA; los emisores de stablecoins y las plataformas de tokenización están cabalgando la ola de adopción de Wall Street; los lazos entre las finanzas tradicionales y el mundo cripto son cada vez más estrechos. Aunque espero que los activos cripto se recuperen en la segunda mitad del año, el primer semestre reforzó una importante percepción: las criptomonedas no son una sola cosa, sino un espacio diverso y dinámico que debe verse con una lente más amplia.

El rendimiento de las criptomonedas y las principales clases de activos es el siguiente:

Datos de Bloomberg. Datos al 30 de junio de 2026.

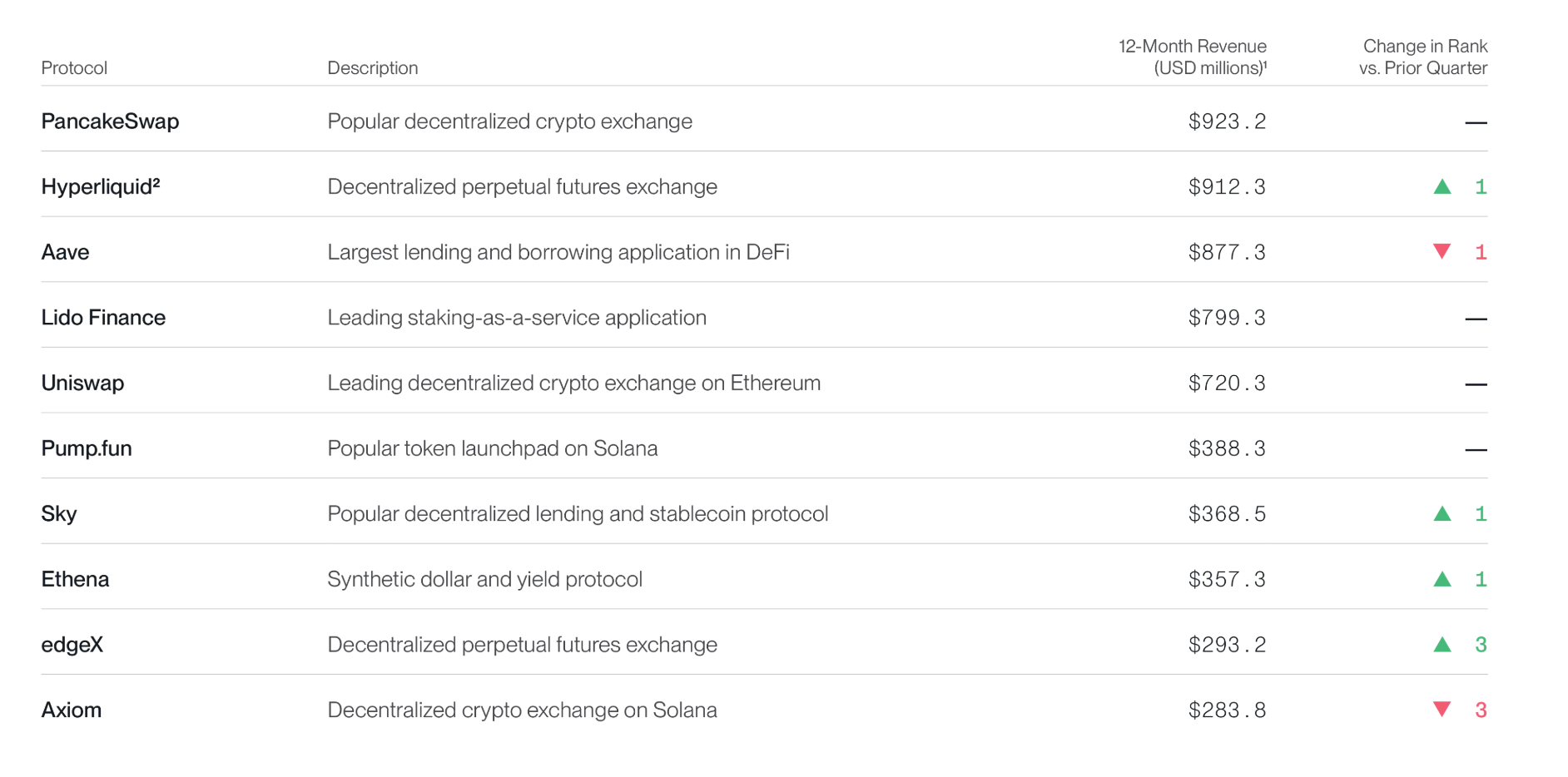

Las aplicaciones cripto generan ingresos sustanciales

En los últimos 12 meses, las diez principales aplicaciones cripto generaron colectivamente 5.900 millones de dólares en ingresos. Las tres primeras (PancakeSwap, Hyperliquid y Aave) generaron cada una cerca de 1.000 millones de dólares en ingresos. Estos son negocios operativos normales que obtienen tarifas de trading, préstamos y staking, incluso en un mercado bajista.

Las diez principales aplicaciones cripto clasificadas por ingresos, como se muestra a continuación:

Datos de Token Terminal, período de datos del 1 de enero de 2025 al 30 de junio de 2026.

(1) Los ingresos consisten en las tarifas totales pagadas por los usuarios; (2) Los ingresos de Hyperliquid excluyen las tarifas de HyperEVM.

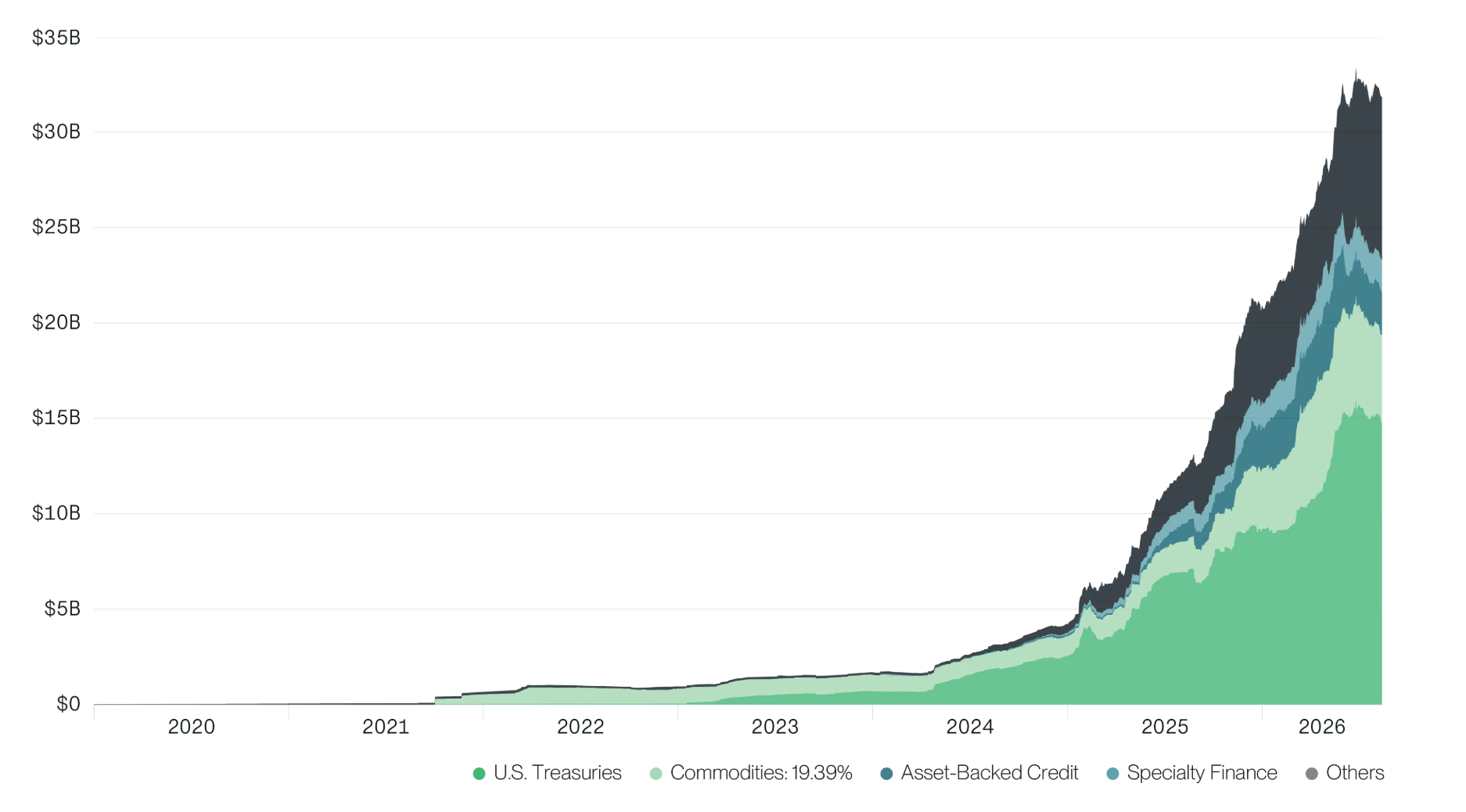

El mercado alcista de los activos del mundo real (RWA)

El propio Secretario del Tesoro de EE.UU., Scott Besant, dijo hace unas semanas: "Los activos digitales, las stablecoins, la tokenización y los nuevos sistemas de pago ayudarán a dar forma al futuro del dinero".

En cierto sentido, el futuro que describe ya ha llegado. Los activos reales tokenizados (RWA) alcanzaron un récord de 33.000 millones de dólares en el segundo trimestre, con un crecimiento del 12% en el trimestre y del 45% desde principios de año, destacando el rápido crecimiento de los bonos del Tesoro estadounidense tokenizados, el crédito corporativo, las acciones y el capital riesgo tokenizados.

Cuando veo este gráfico, veo a las mayores gestoras de activos del mundo migrando activos a gran escala a la cadena a toda velocidad, y eso merece atención.

Tamaño de los activos reales tokenizados (RWA), como se muestra a continuación:

Datos de RWA.xyz, período de datos del 1 de enero de 2020 al 30 de junio de 2026.

Nota: El gráfico anterior omite a emisores de stablecoins como Circle y Tether.

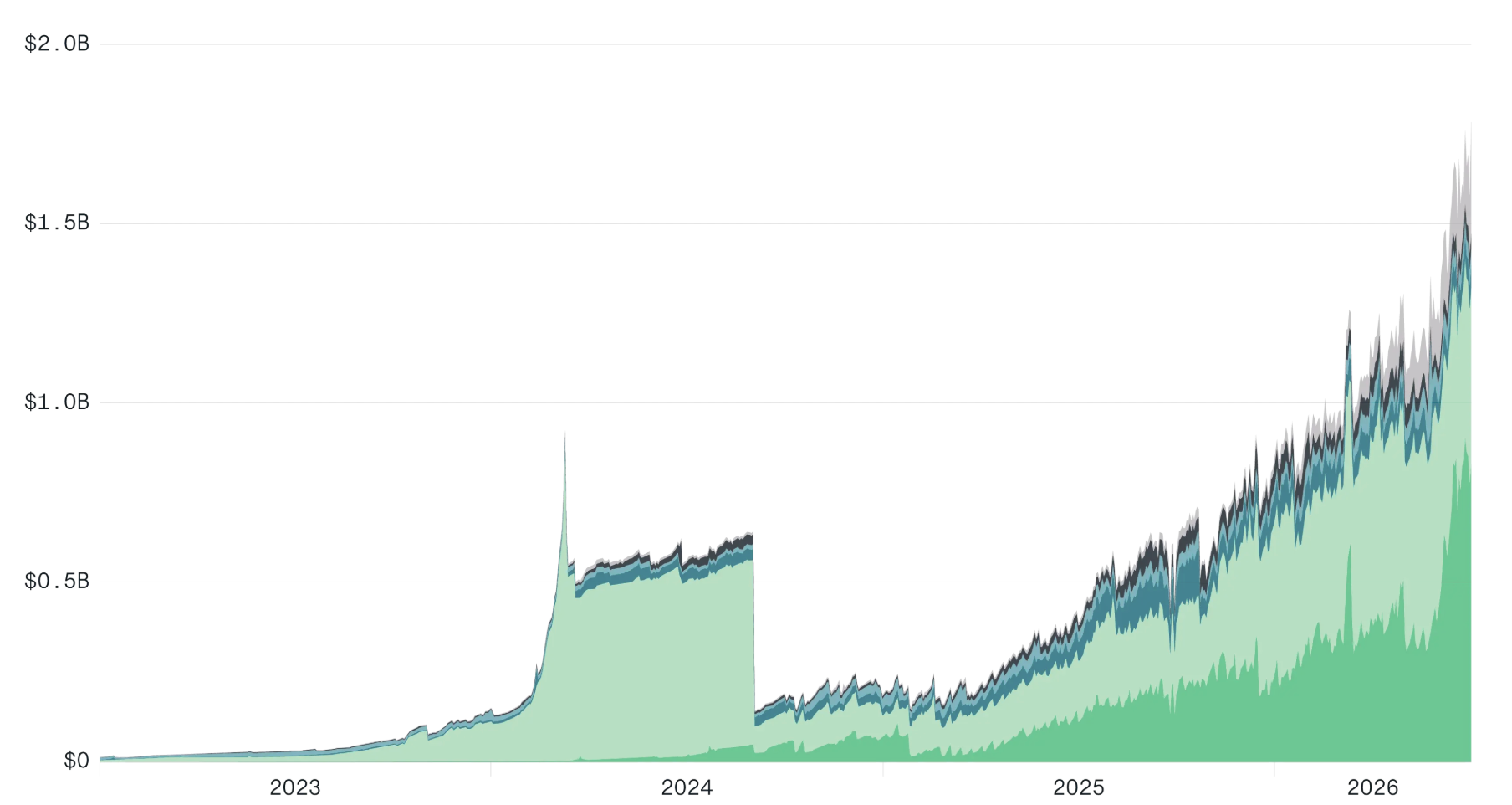

Los mercados de predicción continúan expandiéndose

El segundo trimestre vio un récord histórico en las posiciones abiertas en los mercados de predicción, alcanzando los 1.800 millones de dólares, con la categoría deportiva convirtiéndose en el sector de mayor peso. El volumen de negociación trimestral también alcanzó un récord de 43.000 millones de dólares.

Aplicaciones como Polymarket ejemplifican la naturaleza sigilosa de la adopción minorista de criptomonedas: millones de personas están utilizando la infraestructura cripto para negociar sobre los resultados de eventos del mundo real, pero la mayoría de ellas no sabe ni le importa que la tecnología subyacente sea criptográfica.

Con las próximas elecciones de medio mandato en EE.UU., el volumen de negociación y las posiciones abiertas en los mercados de predicción volverán a batir récords históricos varias veces este año. Después de todo, la política fue la categoría que llevó los mercados de predicción a las masas en 2024, y el tamaño del mercado se ha triplicado desde entonces.

Posiciones abiertas en mercados de predicción, como se muestra a continuación:

Datos de Blockworks Research, período de datos del 1 de enero de 2023 al 30 de junio de 2026.

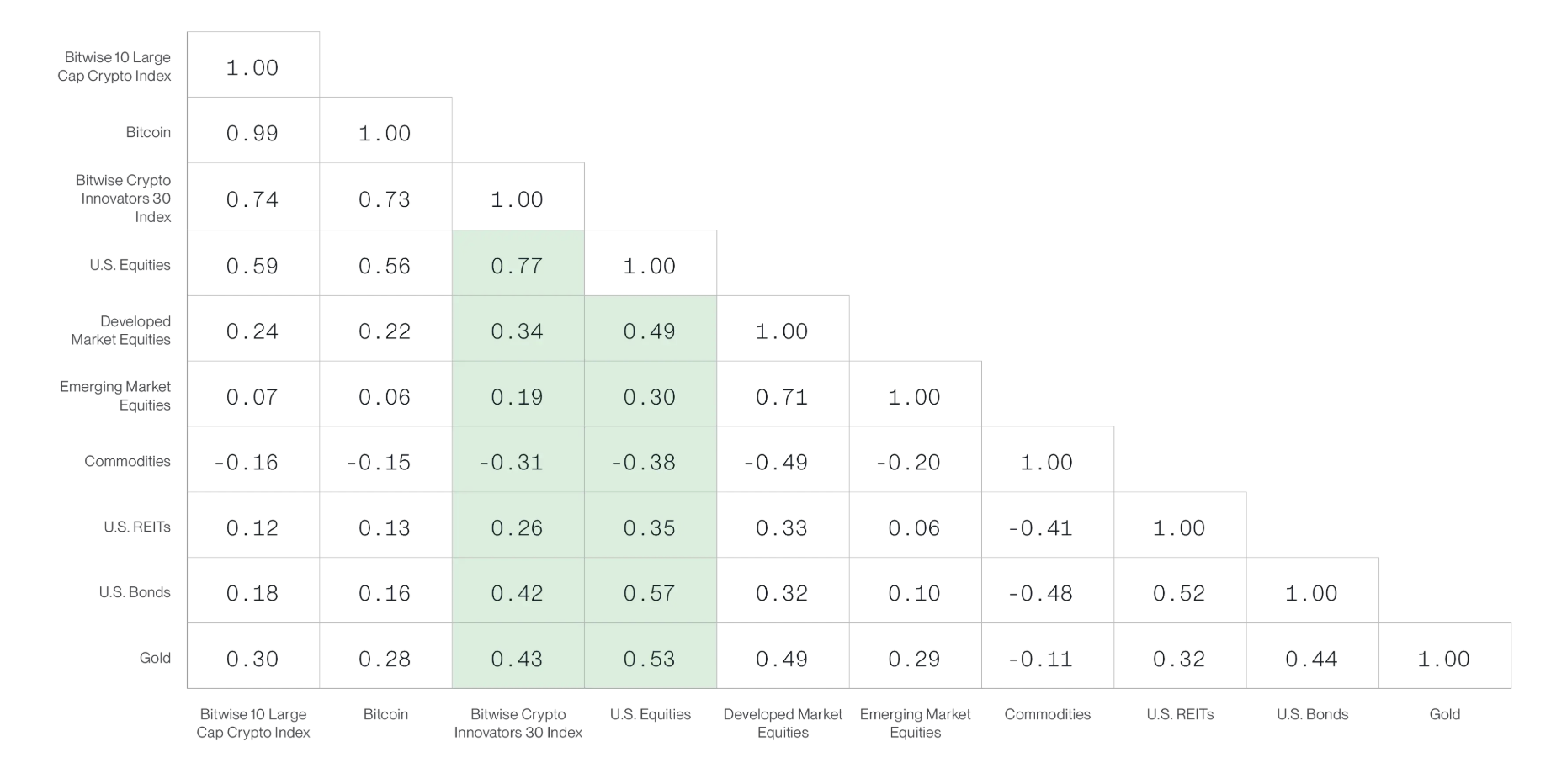

Las acciones cripto tienen baja correlación con las principales clases de activos

Volviendo a las acciones cripto, uno de los gráficos más interesantes es la correlación rodante a 90 días del índice Bitwise Crypto Innovators 30 con otras principales clases de activos. Es especialmente llamativo que, en comparación con las acciones estadounidenses, el índice tiene una correlación más baja con casi todas las demás clases: incluyendo acciones de mercados desarrollados, acciones de mercados emergentes, REITs estadounidenses, bonos estadounidenses y oro. (La única excepción son las materias primas, donde la correlación es negativa en ambos casos).

En otras palabras: en el primer semestre de 2026, la rentabilidad de las acciones cripto fue más del doble que la de las acciones estadounidenses, al tiempo que presentaban una correlación más baja con casi todos los demás activos de la cartera. Estas características de rentabilidad y diversificación son suficientes para entusiasmar a los inversores.

Correlación de algunos activos y clases de activos (rodante a 90 días), como se muestra a continuación:

Datos de Bloomberg, datos al 30 de junio de 2026.

Palabras finales

Mientras hojeas estas páginas, mira atentamente los gráficos. Casi todos los indicadores (precio, actividad on-chain, volumen de negociación) están lejos de sus máximos históricos. Dado que el precio ha caído más del 50% desde el pico de octubre del año pasado, esto no es sorprendente.

Pero si se contrastan los mismos datos con el fondo del mercado bajista anterior, el segundo trimestre de 2022, la imagen es completamente diferente. La actividad de transacciones de Ethereum ha crecido aproximadamente 13 veces en comparación con el segundo trimestre de 2022. El valor bloqueado en DeFi ha aumentado más del 60%. El tamaño de las stablecoins se ha duplicado aproximadamente. Lo único que realmente no ha seguido el ritmo parece ser el precio.

Creo que esto refleja precisamente nuestra situación real actual: el mercado está valorando una industria que es el doble de grande que en el fondo del ciclo anterior, con mayor liquidez y fundamentos más sólidos, y en la que Wall Street finalmente está pisando la cadena, pero a precios de mercado bajista.

Estos cimientos no pueden detener el invierno, pero determinan qué crecerá en primavera.

Esta es mi lectura del trimestre. Por supuesto, ninguno de estos más de 50 gráficos puede responder a la pregunta que más nos han hecho recientemente: "¿Han tocado fondo los precios de las criptomonedas?" Pero sí apuntan a los fundamentos resilientes del espacio cripto: un espacio donde el uso, los ingresos y la adopción siguen creciendo incluso en un mercado bajista.

Para mí, eso es precisamente lo que hace que un campo sea interesante, y también la base sobre la que se construirá el próximo ciclo.