Escrito por: Glassnode

Compilado por: AididiaoJP, Foresight News

El fondo de Bitcoin sigue formándose, pero sus características están cambiando sutilmente. Las ventas de capitulación de los tenedores a largo plazo comienzan a enfriarse, la compra ha logrado absorber el mínimo de junio y el precio se está recuperando gradualmente, desafiando la zona que antes lo suprimía.

Resumen ejecutivo

- El mercado ha comenzado a probar los niveles de resistencia superiores.

- La reacción de Bitcoin a los débiles datos de inflación fue mucho más fuerte que la de cualquier índice bursátil importante, la respuesta más positiva a noticias favorables en semanas.

- La correlación con el mercado de valores se está aflojando, mientras que el vínculo inverso con el dólar se profundiza aún más: el factor impulsor actual es la liquidez, no la aversión al riesgo.

- Las ventas de los tenedores a largo plazo, la principal fuente de presión vendedora este año, han retrocedido desde su pico.

- La toma de ganancias se ha reducido significativamente, y la compra absorbió completamente las ventas del mínimo de junio, reduciendo la presión de oferta en cada rebote.

- El coste base de los tenedores a corto plazo se acerca a los 69.000 dólares, la línea de equilibrio para los compradores recientes, que se convertirá en la próxima resistencia importante; se espera una reacción fuerte allí.

- Los operadores de derivados están deshaciendo posiciones bajistas, pero la compra al contado aún no los sigue, es el eslabón perdido en la recuperación actual.

Perspectiva macroeconómica

La presión que enfrenta Bitcoin este trimestre es esencialmente una historia de tasas de interés reales, no de aversión al riesgo. El rendimiento real a 10 años ha subido a alrededor de 2.4%, cerca de los máximos de 2026, y el dólar se ha mantenido por encima de su media móvil de 200 días desde mayo. Sin embargo, los activos de riesgo más amplios no muestran presión: las acciones están cerca de máximos, los diferenciales crediticios están en mínimos y la volatilidad se mantiene moderada.

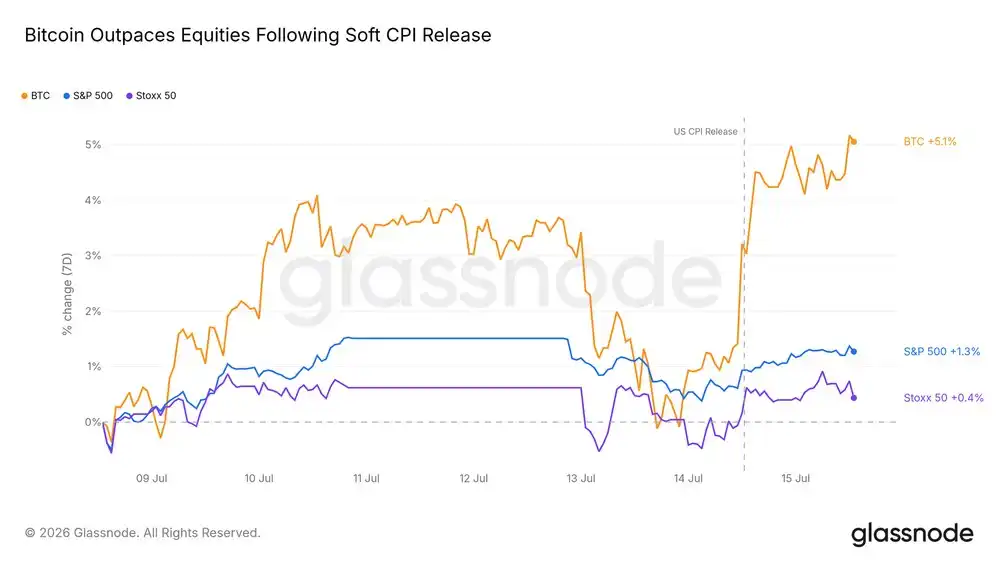

Bitcoin lidera el rebote

Tras la publicación de los suaves datos de inflación del martes, Bitcoin subió más que cualquier otro activo principal. Saltó rápidamente tras los datos, superando ampliamente a las acciones estadounidenses y europeas durante la semana. Después de un mes de consolidación en mínimos, el mercado ha vuelto a reaccionar positivamente a las buenas noticias.

Esta sensibilidad en sí misma es una señal: un mercado que está ansioso por subir con solo un informe de inflación a menudo significa que los vendedores están agotados y los compradores solo esperan una razón.

Cambio en la lógica de los impulsores macro

Bajo el rebote, los impulsores de Bitcoin están cambiando. Desde el invierno, su correlación con las acciones estadounidenses se ha debilitado continuamente, mientras que su relación inversa con el dólar se ha profundizado. Bitcoin se parece cada vez menos a un proxy de acciones y más a un activo que se fortalece cuando el dólar se debilita.

No se ha desvinculado del universo de activos de riesgo, pero el canal del dólar y la liquidez ahora tiene más influencia que el sentimiento del mercado de valores. Si el entorno macro se relaja desde aquí, este canal es el que más probablemente transmita primero.

Perspectiva on-chain

Entre el suelo y el techo

El gráfico del coste base describe con precisión la posición actual. El precio de Bitcoin está por encima del Precio Realizado promedio de la red, el soporte natural del fondo en los mercados bajistas; y por debajo del coste base de los tenedores a corto plazo (cerca de 69,000 dólares), el precio de entrada promedio de los compradores en los últimos cinco meses. La recuperación actual se dirige hacia este nivel de resistencia de equilibrio, con muchos compradores atrapados esperando liberarse por encima.

El primer toque en este nivel probablemente provoque una reacción fuerte, ya que el grupo más propenso a vender son aquellos que están a punto de alcanzar el punto de equilibrio. Recuperarlo con éxito abriría espacio para la recuperación; si es rechazado, se mantendría el patrón de consolidación lateral.

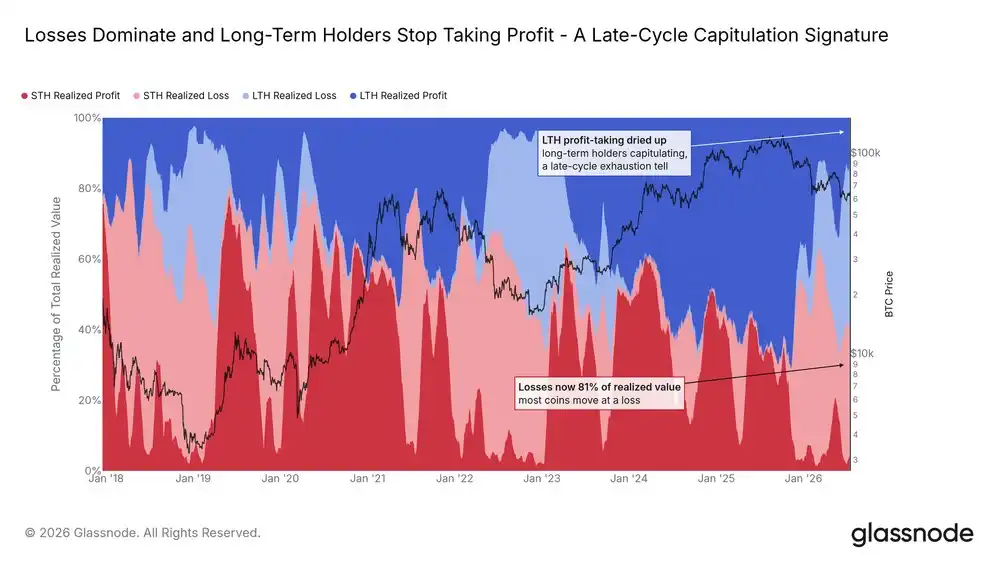

Los vendedores dejan de tomar ganancias

El indicador relativo de Ganancias/Pérdidas Realizadas de Tenedores a Largo/Corto Plazo clasifica toda la actividad de venta on-chain en cuatro categorías: veteranos y novatos, cada uno vendiendo en estado de ganancia o pérdida. Durante la mayor parte de este ciclo, las ventas con ganancias de los tenedores a largo plazo dominaron la oferta. Ahora este flujo casi se ha secado por completo; lo que los veteranos venden ahora son principalmente posiciones con pérdidas.

Las ventas con pérdidas de ambos grupos constituyen la principal característica de las transacciones on-chain, una señal típica de las etapas finales de un mercado bajista. El cambio clave es que la proporción de ventas de tenedores a largo plazo ha dejado de crecer. La ola de presión vendedora que enfrentaba cada rebote este año ya no continúa expandiéndose.

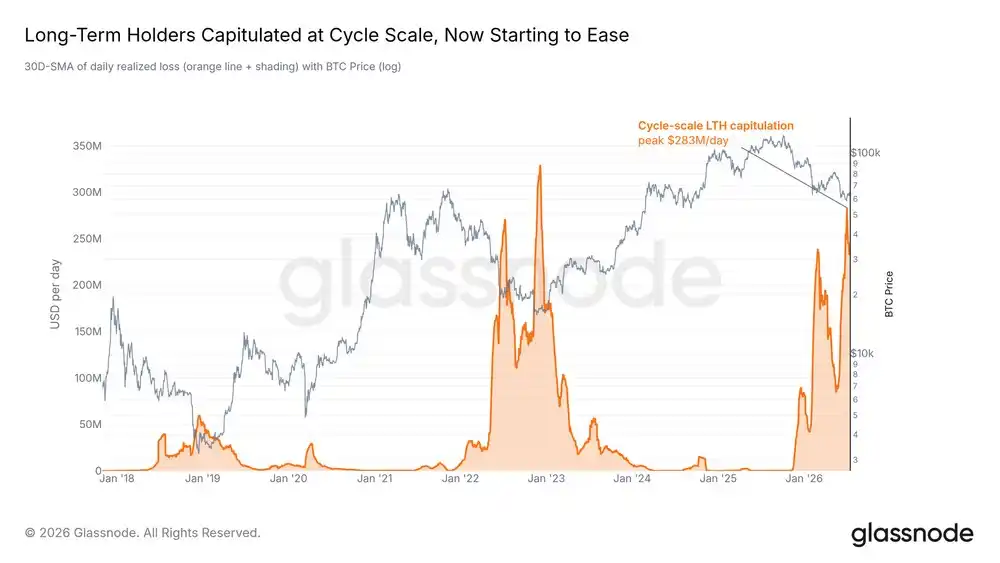

Las ventas de capitulación comienzan a enfriarse

Este ritmo de capitulación es el indicador más importante en este momento. La métrica de Pérdidas Realizadas por Tenedores a Largo Plazo ajustada por entidad, que excluye las transferencias internas, refleja fielmente la cantidad que los veteranos realmente abandonan cada día. Esta métrica alcanzó su pico del ciclo hace dos semanas, y en nuestro informe de la semana pasada señalamos claramente que su enfriamiento era un prerrequisito para cualquier recuperación duradera.

Ahora ha comenzado a retroceder. Una sola disminución no prueba un agotamiento total; un nuevo shock podría reiniciar las ventas. Pero dentro de este ciclo, es la primera vez que este indicador central, que define el proceso de formación del fondo, pasa de subir a bajar. El principal vendedor que impulsó este mercado bajista se está agotando en el margen.

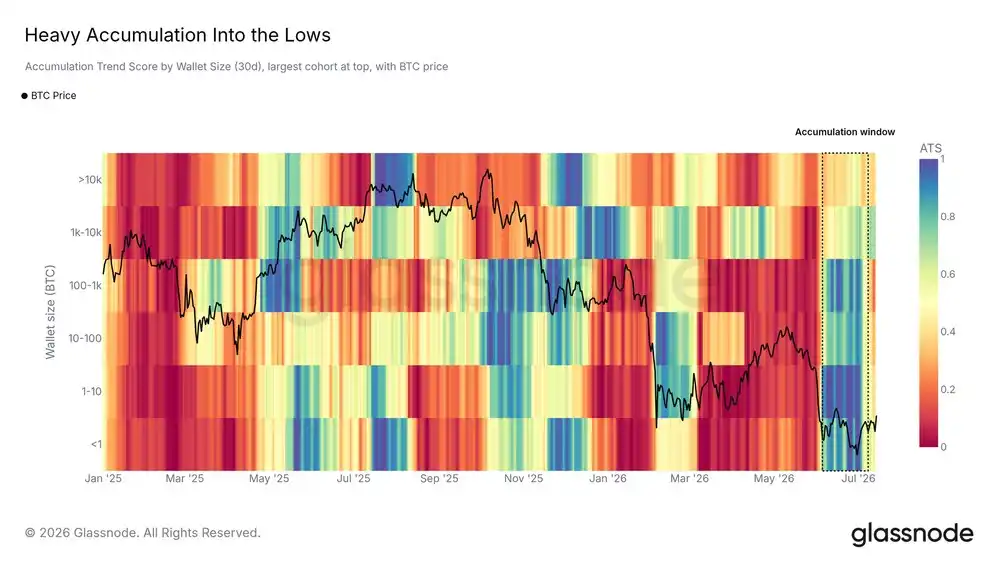

La demanda absorbe las ventas en mínimos

Mientras los veteranos capitulaban, los compradores entraban a tiempo. La Puntuación de Tendencias Acumulativas por Tamaño de Cartera muestra una amplia y fuerte oleada de compras durante el mínimo de junio, abarcando desde carteras pequeñas hasta grandes. Esta intensidad se debilitó después de que el precio se estabilizara, y el mercado entró en un modo de espera.

Las monedas vendidas en el mínimo encontraron tomadores. En la próxima fluctuación, si estos compradores pueden regresar con la misma fuerza determinará si este fondo se puede mantener.

Perspectiva OTC / Derivados

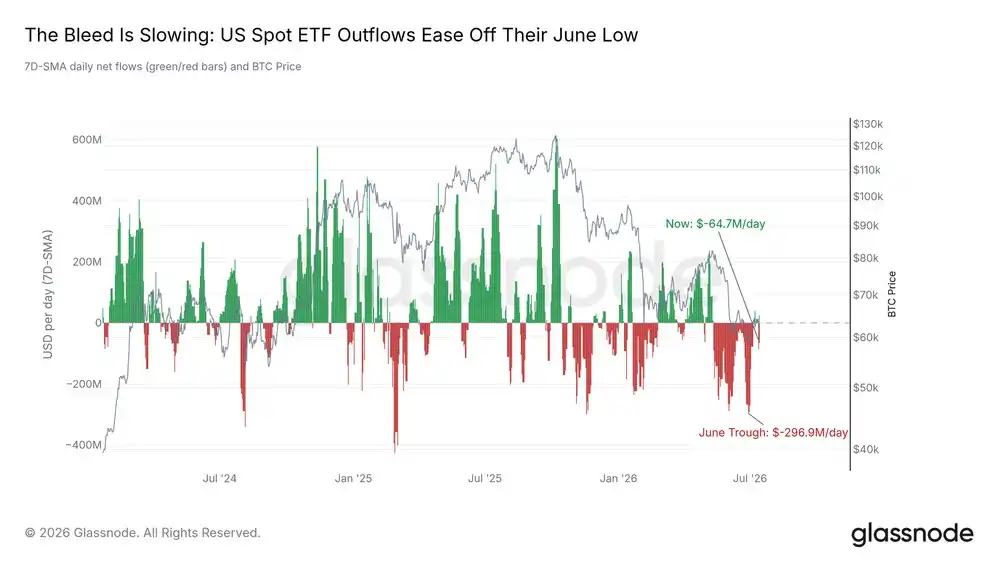

Las salidas de ETF se desaceleran

Los ETF spot estadounidenses cuentan la misma historia de alivio de presión pero aún no resuelta. La presión de reembolso ha retrocedido significativamente desde los niveles extremos de junio, y la tendencia apunta a la estabilización. Sin embargo, el canal aún no se ha reparado por completo: un día esta semana aún se produjo la mayor salida diaria en semanas, seguida de una recomposición parcial al día siguiente.

Antes de que los flujos de entrada realmente regresen y se mantengan, este sigue siendo un mercado en el que las instituciones han dejado de huir pero aún no han comenzado a comprar.

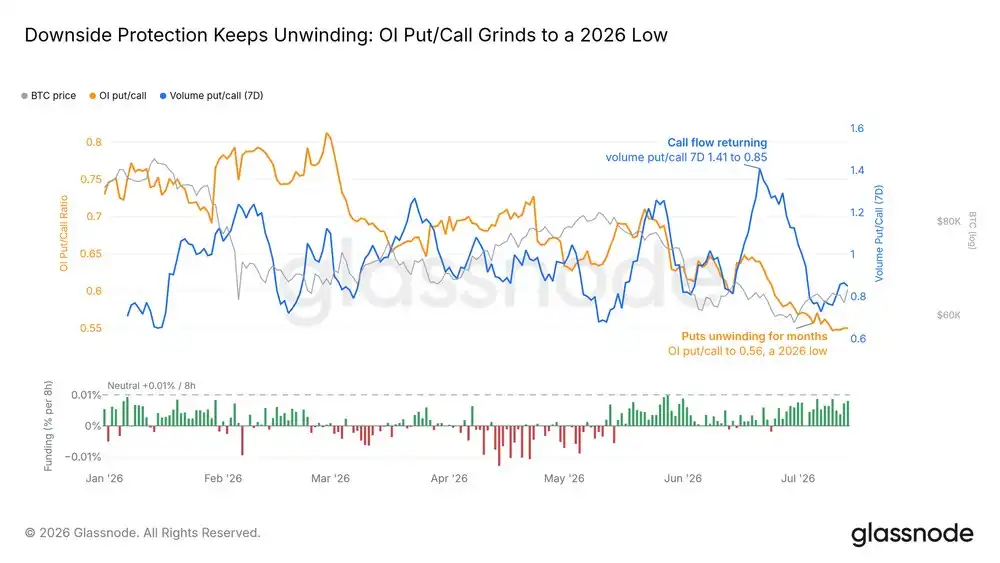

Los bajistas abandonan la resistencia

El mercado de derivados ha ido en la dirección opuesta durante semanas. El ratio put/call de opciones ha caído a su nivel más bajo del año, los operadores dejan que las protecciones bajistas expiren; la tasa de financiación de los contratos perpetuos está apenas por encima de la neutralidad, lejos de los niveles de sobrecompra. Las apuestas bajistas se están retirando silenciosa y constantemente.

Pero este desapalancamiento no ha traído compras reales. El ajuste de posiciones de los operadores de futuros y opciones no equivale a dinero entrando en el mercado spot, y esta es la advertencia más clara en la recuperación actual.

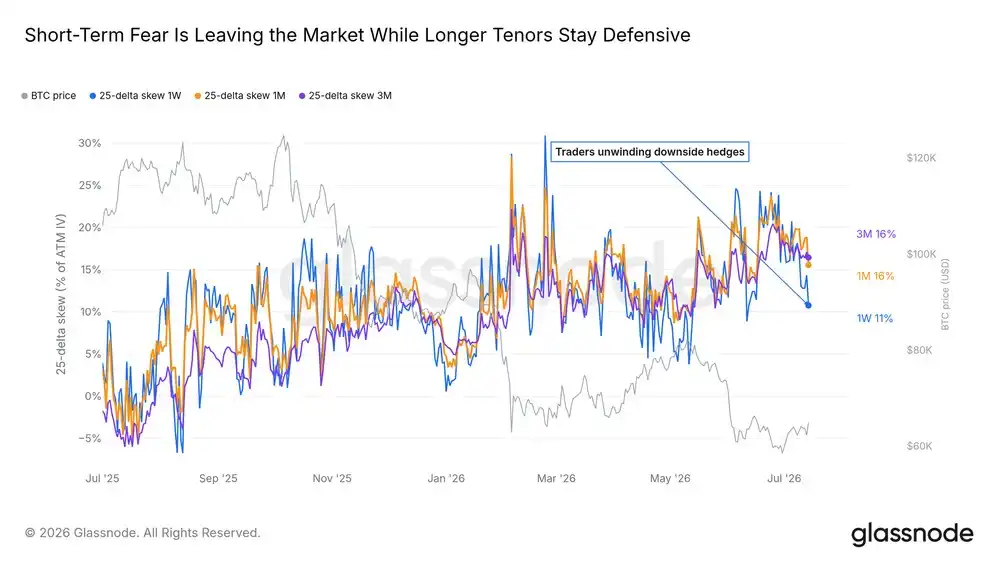

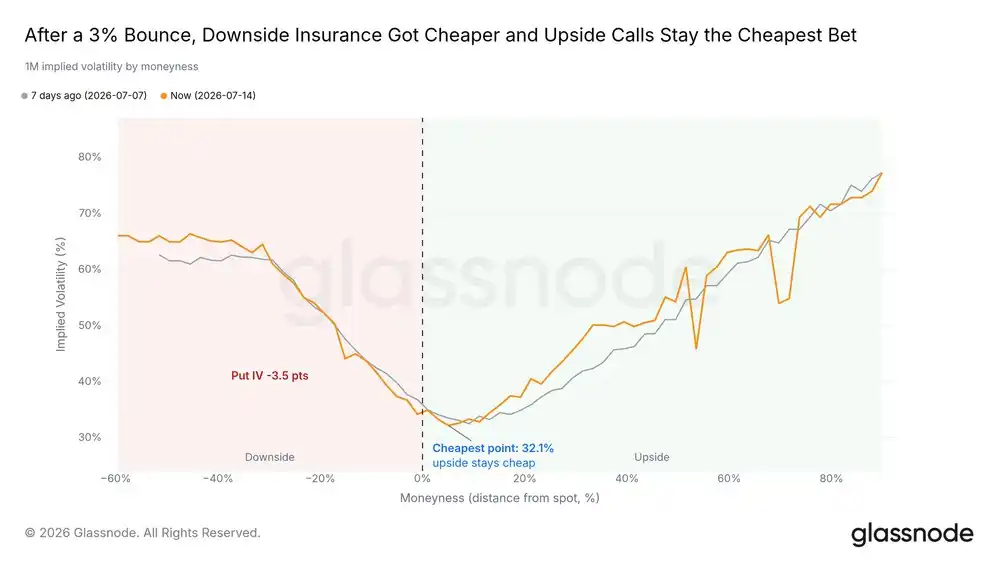

Se alivia la prima de pánico

La prima que paga el mercado de opciones por la protección contra colapsos (medida a través del Sesgo 25-Delta) se disparó durante las ventas de junio y ha estado retrocediendo desde entonces, ahora muy por debajo de los niveles extremos de febrero. El coste de cobertura en cada corrección es claramente más bajo que hace un mes.

La demanda de protección aún existe, como debería ser cuando los mínimos no se han confirmado, pero la dirección general tiende a la normalización.

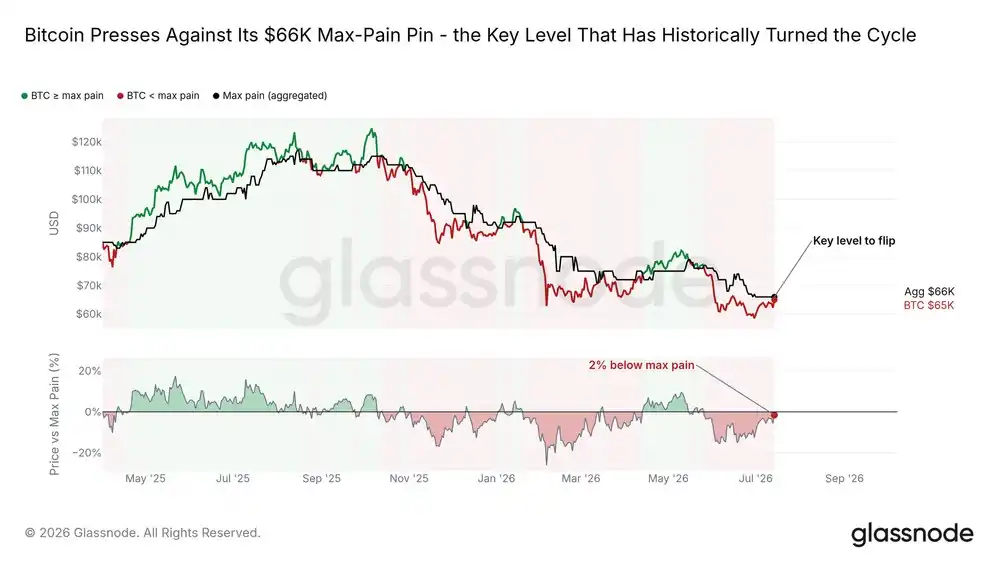

Aproximándose al punto de máximo dolor

El Punto de Máximo Dolor (Max Pain) es el precio al que la mayor porción de opciones abiertas expira sin valor, y el precio spot ha estado oscilando a su alrededor este año. Bitcoin está justo debajo de este nivel y se acerca a él por primera vez en semanas.

Históricamente, recuperar el punto de máximo dolor a menudo coincide con una transición del mercado a un entorno más favorable, aunque el cambio requiere tiempo. Mantenerse limpiamente por encima de este nivel sería la primera señal estructural de una ruptura alcista del rango; si es rechazado, confirmaría la cautela que aún valora el mercado de opciones.

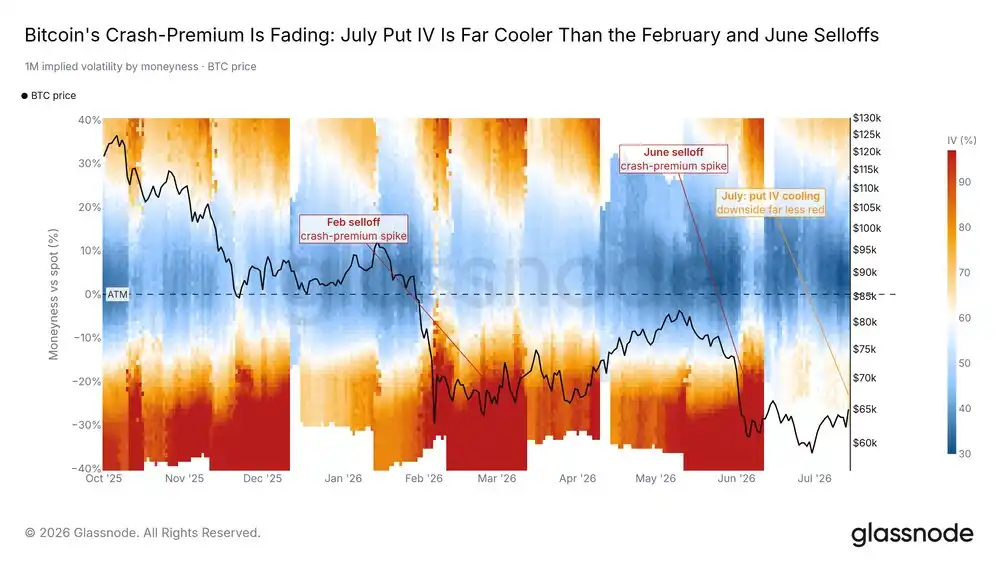

Disminuye el coste de la protección contra colapsos

El coste absoluto de protección también confirma la tendencia de alivio. Durante la recuperación, el precio de la protección contra colapsos a un mes ha retrocedido constantemente, debilitándose la demanda de cobertura. El mercado aún paga una prima por el lado bajista, pero muy por debajo de los niveles del mínimo.

La volatilidad entra en un período de calma

Una perspectiva a más largo plazo muestra lo tranquilo que se ha vuelto el mercado. El Índice de Volatilidad de Bitcoin (DVOL) está cerca de sus mínimos anuales, y la presión bajista profunda que estalló en febrero y junio ha desaparecido de la superficie de volatilidad. Esta compresión rara vez es duradera; suele ser el telón de fondo antes del inicio de la siguiente ronda decisiva de movimiento.

Conclusión

El fondo aún se está formando, y esta semana comenzó a responder. La capitulación de los tenedores a largo plazo ha retrocedido desde su pico, la toma de ganancias se ha secado y el mínimo de junio fue absorbido por una amplia compra. Bitcoin reaccionó a los buenos datos macroeconómicos con más fuerza que otros activos, se acerca al punto de máximo dolor desde abajo y se acerca al coste base de los tenedores a corto plazo por encima, donde enfrentará la primera prueba real de la recuperación.

Las señales de confirmación aún no han aparecido: las salidas de ETF, aunque más lentas, no se han revertido; el desapalancamiento de derivados carece de seguimiento en el mercado spot; la compresión de volatilidad espera un catalizador. La señal clave para cambiar el juicio es que la compra impulsada por el mercado spot lleve el precio a superar y mantener con éxito el coste base de los tenedores a corto plazo. Si las pérdidas de los tenedores a largo plazo vuelven a acelerarse, o si el precio retrocede cerca del precio realizado, el mercado volverá a la consolidación lateral.

Los cimientos se han puesto, pero el seguimiento aún no ha llegado.