Un nuevo informe en profundidad de 97 páginas de Bernstein señala que las interconexiones de cobre y las interconexiones ópticas en los centros de datos de IA no se reemplazan mutuamente, sino que coexistirán a largo plazo en escenarios de escalado vertical y horizontal. Aunque la tecnología CPO tiene ventajas en consumo de energía y costes, su amplio despliegue aún enfrenta obstáculos debido a desafíos de fabricación y mantenimiento, y es poco probable que su adopción masiva se produzca antes de 2028. Por lo tanto, la interconexión óptica LPO/NPO podría convertirse en la líder durante el período de transición. Sin embargo, CPO está remodelando fundamentalmente la cadena de valor, trasladando el centro de beneficios de los proveedores tradicionales de módulos ópticos hacia los diseñadores de chips, el ensamblaje avanzado y los integradores de sistemas.

Aquí hay que mencionar específicamente la firma Bernstein. Bernstein (nombre completo Sanford C. Bernstein) es una conocida empresa global de investigación de inversiones y gestión de activos con sede en Estados Unidos. Fue fundada en 1967 y actualmente pertenece al gigante global de gestión de activos AllianceBernstein (AB). Bernstein también es una de las firmas de investigación independiente más grandes y antiguas. A continuación, se desglosa en detalle este informe de Bernstein.

A mediados de febrero ya se desglosó en detalle la lógica subyacente de la transmisión de cuellos de botella en la cadena de suministro de potencia computacional de IA, comentando que la interconexión óptica es una de las líneas principales de IA en las que el mercado está cambiando para 2025-26.

Originalmente, https://x.com/qinbafrank/status/2015377625167089671?s=20 comenzó a prestar atención e investigar seriamente el campo de la interconexión óptica a finales del año pasado.

En este informe de Bernstein, el núcleo se centra en tres aspectos:

¿Por qué la conectividad reemplaza a la potencia computacional como el nuevo cuello de botella? ¿Cuál es el ritmo de materialización del CPO? ¿Por qué el PCB/sustrato ABF es una dirección de realización de resultados más realista para 2026? Se desglosa en detalle.

Lo que este informe realmente quiere decir no es que "el CPO va a explotar", sino que:

El cuello de botella de los centros de datos de IA se está desplazando desde la GPU/HBM/CoWoS hacia el "sistema de conexión". La línea de inversión futura no es que el CPO gane solo, sino que óptica, electricidad, cobre, placas, ensamblaje y pruebas se actualicen conjuntamente.

Más claramente:

En el pasado, el mercado veía la IA principalmente en términos de potencia computacional de la GPU.

Ahora el mercado empieza a ver cómo se conectan las GPUs entre sí.

En el futuro, habrá que ver si la utilización de la potencia computacional puede ser liberada por el sistema de conexión.

Esto es lo que el título del informe llama “La guerra por la conectividad de los centros de datos de IA”.

I. ¿Por qué la "conectividad" se convierte en el nuevo cuello de botella de los centros de datos de IA?

Un clúster de IA no consiste simplemente en apilar GPUs. El verdadero problema es: estas GPUs deben sincronizarse a alta velocidad, intercambiar parámetros, transmitir valores de activación, realizar AllReduce, y hacer paralelismo de modelo y de datos. Por muy fuerte que sea la potencia computacional teórica, si la comunicación entre GPUs no puede seguir el ritmo, la utilización real caerá.

Se puede entender un clúster de IA como una fábrica enorme:

¿Por qué la conectividad reemplaza a la potencia computacional como el nuevo cuello de botella?

El origen de esto está en la forma de entrenar los modelos grandes. El entrenamiento de modelos grandes tiene dos métodos de paralelización:

Uno se llama paralelismo de tensores y otro paralelismo de expertos. La característica común de ambos métodos es la necesidad de un intercambio de datos frecuente y masivo entre GPUs.

La cantidad de datos que se intercambian entre GPUs en un solo entrenamiento es astronómica. ¿Qué significa esto? En el pasado, solo había que aumentar el número de GPUs, pero ahora, cuantas más añadas, mayor es la sobrecarga de comunicación entre GPUs. Llega un punto crítico en el que añadir más GPUs ya no acelera el entrenamiento, sino que empeora el atasco de comunicaciones. Este es el cuello de botella de la conectividad.

Bernstein proporciona una comparación: en un armario estándar NVIDIA GB300, entre GPU y GPU se usan cables de cobre, porque la distancia es corta y los cables de cobre son baratos y estables. Pero entre armario y armario hay que usar fibra óptica, porque el cable de cobre sufre una atenuación de señal insoportable más allá de 2 metros. En los extremos de la fibra se necesitan módulos ópticos, que se encargan de convertir la señal eléctrica en óptica y viceversa.

Surge un problema: un módulo óptico de 1.6T consume unos 30 vatios, de los cuales la mayor parte los consume un chip llamado DSP (procesador de señal digital). Con cientos de módulos ópticos en un armario, el consumo de energía solo por las comunicaciones ópticas no se puede reducir.

Así que el verdadero problema al que se enfrentan los centros de datos de IA actuales no es la falta de potencia computacional, sino que el consumo energético ha llegado a su límite. NVIDIA dice que su nueva generación de conmutadores CPO puede ahorrar un 70% de energía respecto a los módulos ópticos tradicionales. Un conmutador de 51.2T puede ahorrar quinientos vatios solo con esto, y la energía ahorrada te permite meter más GPUs.

NVIDIA también está reforzando esta narrativa. En marzo de 2025, NVIDIA lanzó Spectrum-X Photonics y Quantum-X silicon photonics switches, destacando que están diseñados para conectar millones de GPUs en fábricas de IA y reducir el consumo energético y los costes operativos. NVIDIA afirma que sus conmutadores fotónicos pueden lograr 1.6Tb/s por puerto, 3.5 veces más eficiencia energética, 63 veces más integridad de señal y 10 veces más resiliencia de red.

La lógica subyacente del informe de Bernstein es: La siguiente fase del gasto de capital en IA no es solo comprar más GPUs, sino comprar más "capacidad de conexión para que las GPUs trabajen de manera efectiva".

II. El juicio central del informe: no es "el cobre retrocede y la fibra avanza", sino "coexistencia de múltiples rutas"

En el mercado a menudo hay una afirmación simple: fibra avanza, cobre retrocede.

Pero la visión de este informe es más detallada: el cobre y la fibra no son una relación de simple sustitución, sino que coexistirán a largo plazo en diferentes distancias, anchos de banda, requisitos de mantenimiento y estructuras de costes. Bernstein considera que las interconexiones de cobre y las ópticas no son simples sustitutas, sino que se desarrollan por separado en escenarios de Scale-up y Scale-out. Este juicio es crucial.

1. Scale-up: interconexión dentro del armario/cercana, el cobre sigue siendo fuerte

Scale-up se acerca más a la interconexión de alta velocidad entre GPU y GPU, GPU y conmutador, dentro del armario o en rangos cercanos. Aquí lo más importante es:

Baja latencia, bajo coste, alta fiabilidad, mantenibilidad, capacidad de transmisión a corta distancia.

En este escenario, el cobre no ha muerto de inmediato.

Jensen Huang también ha expresado claramente: NVIDIA no usará CPO temporalmente en la conexión principal entre sus GPUs insignia, porque la conexión de cobre tradicional es actualmente mucho más fiable que la conexión óptica CPO; NVIDIA usará primero CPO en dos nuevos chips de red dentro de los conmutadores de nivel superior del servidor.

Esta frase es muy importante. Indica: CPO es la dirección, pero no una sustitución completa e inmediata del cobre.

Es decir, al menos en esta etapa, la lógica de NVIDIA es:

El lado del conmutador puede adoptar CPO primero, el lado de la GPU/XPU debe ser más cauteloso.

La razón es simple: la GPU es el activo más caro y crítico del sistema. No puedes sacrificar la fiabilidad solo porque la interconexión óptica ahorre energía. En un clúster de entrenamiento de IA, una interrupción frecuente de un enlace no solo implica costes de hardware, sino interrupción de la tarea de entrenamiento, disminución de la utilización de la GPU y aumento de la complejidad de programación.

2. Scale-out: interconexión entre armarios/clústeres, la óptica tiene más ventajas

Scale-out es la expansión a mayor escala de clústeres de GPU, que normalmente implica tráfico este-oeste a distancias más largas dentro del centro de datos, entre armarios.

En este escenario, las ventajas de las soluciones ópticas son más evidentes:

Distancia más larga, mayor ancho de banda, cables más ligeros, menor consumo energético, mejor densidad de cableado.

Así que el futuro no es "el cobre completamente reemplazado por la fibra", sino:

El lugar más valioso de este informe de Bernstein: no se queda en el nivel de "acciones de concepto CPO", sino que desglosa la conectividad de IA en múltiples rutas tecnológicas.

III. CPO: la dirección es importante, pero 2026 no es el año de explosión total

El lugar más fácil de malinterpretar en este informe es el CPO.

Mucha gente ve CPO y saca directamente la conclusión:

Los módulos ópticos serán reemplazados, CPO explota inmediatamente, los fabricantes de módulos ópticos tradicionales están acabados.

Esta comprensión es demasiado burda.

Bernstein espera que el despliegue a pequeña escala de CPO en redes Scale-out pueda comenzar en la segunda mitad de 2026, principalmente para verificar el rendimiento real y la madurez de la cadena de suministro; pero en el escenario más crítico de Scale-up, la adopción de CPO podría retrasarse hasta después de la segunda mitad de 2028, porque la industria necesita primero verificar la fiabilidad a largo plazo de CPO en el lado del conmutador, antes de aplicarlo a sistemas XPU de mayor valor y que menos toleran fallos.

Esto coincide con la declaración anterior de Jensen Huang: CPO se usará primero en chips de red de conmutación, no directamente a gran escala en la conexión principal de la GPU.

Así que el ritmo temporal debe entenderse así:

El punto de vista de LightCounting también respalda una "evolución gradual" en lugar de un "cambio de la noche a la mañana". Predice que los módulos enchufables retemporizados tradicionales seguirán dominando en los próximos 5 años, aunque LPO/CPO representarán una proporción importante de los puertos 800G y 1.6T entre 2026 y 2028. El resumen de EDN de las opiniones de la industria también menciona que Yole cree que el despliegue masivo de CPO podría ocurrir entre 2028 y 2030, mientras que LightCounting cree que los módulos ópticos seguirán representando la mayoría de los enlaces ópticos de centros de datos dentro de esta década, pero los dispositivos ópticos continuarán acercándose al ASIC.

Así que mi juicio es:

CPO es una dirección a medio-largo plazo, pero los ingresos más seguros en 2026 no están necesariamente en las acciones de concepto CPO más puras, sino en la fuente de luz, pruebas, ensamblaje, PCB, ABF, CCL, módulos ópticos 1.6T y LPO/NPO que deben actualizarse primero en la víspera del CPO.

IV. LPO/NPO: son la "línea principal de transición" antes de la explosión del CPO

Un punto importante de este informe es que no divide las rutas tecnológicas simplemente en "módulos ópticos tradicionales vs CPO".

En medio también están LPO y NPO.

1. ¿Qué es LPO?

LPO, acrónimo de Linear Pluggable Optics. Se puede entender aproximadamente como: mantiene la forma enchufable, pero elimina o debilita el DSP, utilizando drivers lineales y ecualización en el lado del host para reducir el consumo energético.

Sus ventajas son: menor consumo energético, posiblemente menor coste, aún mantiene cierta capacidad de mantenimiento.

Sus desventajas son: depuración del sistema más difícil, presupuesto de enlace más ajustado, mayores requisitos para el SerDes del lado del host y la ingeniería de sistemas.

El resumen público menciona que LPO, al eliminar el DSP y delegar el procesamiento de señal a componentes lineales, puede reducir significativamente el consumo energético en comparación con los módulos enchufables tradicionales, manteniendo al mismo tiempo la conveniencia de mantenimiento modular; Bernstein incluso cree que para 2030 el volumen de ventas de LPO podría superar al de CPO.

2. ¿Qué es NPO?

NPO puede entenderse como Near-Packaged Optics, es decir, colocar el motor óptico más cerca del ASIC, pero sin sellarlo completamente como en CPO.

Su valor reside en el compromiso:

Esto indica que es probable que los próximos años no sean un "salto directo a CPO", sino:

Módulo enchufable tradicional → LPO/NPO → CPO → E/S óptica / tejido óptico

Por eso en 2026 no puedes mirar solo el CPO. Las empresas que realmente pueden materializar resultados son probablemente aquellas que pueden suministrar a través de múltiples etapas.

En resumen, la historia del CPO no se materializará en 2026. CPO en la segunda mitad de 2026 solo podrá enviarse en pequeños lotes, solo para escenarios scale-out, es decir, entre armarios. El despliegue real a gran escala tendrá que esperar hasta 2028.

¿Por qué tan lento? Bernstein da tres razones:

La primera razón es que los proveedores de servicios en la nube no quieren cambiar. Si un módulo óptico tradicional falla, las operaciones lo extraen y cambian uno nuevo, se soluciona en minutos. CPO está soldado en el conmutador. Si falla un motor óptico, todo el conmutador debe devolverse a fábrica. El tiempo de inactividad y el coste operativo son un gran problema para proveedores de nube como Amazon, Google, Microsoft. Además, la tasa de fallos de los módulos ópticos no es baja. El estándar de la industria es un fallo cada 100,000 horas. Traducido, 10,000 módulos ópticos al año requieren reemplazar nueve. Esto es fallo duro, sin contar fallos blandos.

CPO integra el motor óptico en el chip. La fiabilidad debe mejorar varios órdenes de magnitud para que los proveedores de nube se sientan seguros. Bernstein dice directamente: hablaron con la empresa china de módulos ópticos InnoLight, que les dijo que ninguno de sus clientes proveedores de nube planea desplegar CPO a gran escala entre 2026 y 2027. Esta frase es muy contundente, es posible que el mercado no la haya escuchado.

La segunda razón es que ya han surgido soluciones de transición; CPO no es la única opción. Hay dos tecnologías intermedias, una llamada LPO y otra NPO. LPO elimina el chip DSP, que es el que más consume energía en el módulo óptico, y lo reemplaza con componentes más simples. Este cambio reduce el consumo a un tercio del módulo óptico tradicional, pero mantiene la capacidad de ser enchufable. El LPO de 800G ya está en producción masiva.

NPO coloca el motor óptico en el PCB junto al chip del conmutador, pero sigue siendo desmontable. Lo que NVIDIA llama producto CPO ahora, estrictamente hablando, es en realidad NPO. Estas dos soluciones de transición pueden aguantar de 2 a 3 años. Así que los proveedores de nube tienen razones para decir: usaré LPO/NPO primero, y esperaré a que CPO realmente madure.

La tercera razón es que en escenarios scale-up, el cable de cobre aún no ha muerto. La conexión entre GPUs se llama scale-up. Aquí, la ventaja de coste y fiabilidad del cable de cobre no tiene actualmente ningún sustituto que lo iguale.

Bernstein afirma claramente que de 2026 a 2028, scale-up seguirá dominado por el cable de cobre. Luxshare es beneficiario aquí, compite directamente con Amphenol en los conectores de cable de cobre para NVIDIA GB300. También hay una tecnología de transición llamada CPC (Cable de Cobre Co-empaquetado), que prolonga aún más el ciclo de vida del cable de cobre.

LightCounting, una consultora de la industria, predice que para 2029, en el mercado de conexiones de 1.6T, el cable de cobre aún podrá representar casi la mitad de la cuota.

V. El mayor impacto del CPO: no es solo reducir costes, sino redistribuir el grupo de beneficios

El significado industrial del CPO no es solo el ahorro de energía, ni la simple sustitución de los módulos ópticos.

Lo que realmente cambia es: de dónde provienen los beneficios.

En la era de los módulos ópticos enchufables tradicionales, la cadena de valor era aproximadamente:

DSP / chip óptico / TOSA/ROSA / ensamblaje del módulo / fabricante de módulos ópticos / fabricante de conmutadores / proveedor de nube.

En la era CPO se convertirá en:

Switch ASIC / motor óptico / fuente de láser externa / FAU / ensamblaje avanzado / fabricación de obleas / pruebas / integración de sistemas.

Bernstein desglosa los costes usando el conmutador NVIDIA Quantum-X800 CPO: este conmutador configura cuatro ASIC de conmutación, cada uno integra 18 motores ópticos y tiene 18 módulos de fuente de luz externos; el coste estimado de una sola unidad Quantum-X800 CPO switch es de unos 570,000 dólares. El resumen también señala que en la arquitectura CPO se elimina el DSP, el motor óptico se co-empaqueta con el chip de conmutación, y el centro de valor se desplaza hacia el diseño de chips, el ensamblaje avanzado y la fabricación de obleas.

Por eso el informe es favorable para estas direcciones:

En comparación, los fabricantes tradicionales de módulos ópticos enfrentarán un problema:

Si el valor pasa del ensamblaje del módulo al ASIC, ensamblaje, motor óptico e integración de sistemas, su grupo de beneficios podría ser reestructurado.

Pero esto no significa que los fabricantes tradicionales de módulos ópticos pierdan valor inmediatamente. Porque entre 2026 y 2028, la demanda de 800G, 1.6T y LPO/NPO seguirá siendo grande. Cignal AI también señala que los módulos de alta velocidad para redes de datos, especialmente los diseños 800GbE y los emergentes 1.6TbE, seguirán siendo el principal motor de crecimiento en 2026.

Así que la comprensión correcta es:

CPO cambiará la distribución de beneficios en la cadena de suministro de módulos ópticos, pero no eliminará inmediatamente los módulos ópticos enchufables en 2026.

VI. ¿Por qué el informe enfatiza que PCB, ABF y CCL son direcciones más realistas para 2026?

Este es el lugar que creo que merece más tu atención.

La imaginación del CPO es grande, pero su ciclo de materialización es más tardío. En comparación, la actualización de PCB, ABF y CCL está más cerca de los pedidos actuales.

La razón es: incluso si el CPO aún no se ha comercializado a gran escala, los servidores y conmutadores de IA ya se están actualizando.

Rubin, Rubin Ultra, GB300, ASIC de proveedores de nube, la próxima generación de switch ASIC, todos están aumentando:

La velocidad por placa, el área de ensamblaje, la densidad de suministro de energía, los requisitos de integridad de señal, los requisitos de disipación de calor, los requisitos de materiales de baja pérdida.

Esta es la línea más contraria al consenso, pero más fácil de pasar por alto en este informe de investigación. Los que realmente ganarán dinero en 2026 son el viejo sector de PCB, HDI, ABF y sustratos.

¿Por qué es contrario al consenso? Porque este sector es demasiado tradicional. PCB es una industria de décadas, mercado global de 850 mil millones de dólares en 2025, suena nada atractivo. Todos miran el CPO, los módulos ópticos, NVIDIA. Nadie quiere dedicar tiempo a investigar las placas de circuito impreso. Pero los datos de Bernstein nos dicen que este sector despegó silenciosamente en 2025.

Bernstein da un conjunto de números: Shengyi Technology, que hace placas HDI de interconexión de alta densidad, tuvo un crecimiento interanual de ingresos del 63% en 2025. WUS (Wus Printed Circuit) que suministra PCB para NVIDIA GB300 NVL, creció un 45% en ingresos. Gold Circuit (Zhen Ding Tech) que suministra para AWS Trinium, creció un 40% en volumen anual. Shengyi Electronic (otra en la cadena de suministro de AWS) creció un 40%. Todo esto son resultados reales ya ocurridos, no expectativas, son materializaciones. ¿Por qué este sector está creciendo? Se puede ver en tres niveles:

El primer nivel es que el contenido de PCB en los servidores de IA se ha duplicado. En el pasado, un servidor NVIDIA H100, el valor total de HDI más PCB por GPU era de unos 100 a 150 dólares por GPU. Cambiando al armario GB200 NVL72, este número salta directamente a 300 dólares por GPU. ¿Qué significa? Por la misma GPU vendida, los fabricantes de PCB ganan el doble de dinero.

Y esto no termina. La próxima plataforma Vera Robin adoptará una nueva estructura llamada midplane (placa intermedia), reemplazando partes que originalmente usaban cables de cobre con PCB multicapa. Este midplane es una placa de 44 capas, usando el material CCL de más alta gama, grado M8. En la próxima Rubin Ultra podrían usar placas de 78 capas, grado M9. Las capas se duplican, los materiales se actualizan, el valor vuelve a duplicarse.

El segundo nivel es la escasez de materiales clave en la parte superior. El sustrato ABF tiene un material clave llamado T-glass (fibra de vidrio de bajo coeficiente de expansión térmica). Su función es evitar que el sustrato se deforme bajo altas temperaturas, causando fallos en las soldaduras.

T-glass ahora solo una empresa a nivel mundial puede producir en especificaciones de primer nivel: Nittobo. Su valor CTE es 2.8 ppm/°C, otros fabricantes no pueden alcanzar este nivel. La nueva capacidad de Nittobo no estará disponible hasta finales de 2026, y la producción real comenzará en 2027. Esto significa que durante todo 2026, T-glass seguirá escaso.

¿Qué significa escasez de T-glass? Que los fabricantes de sustratos ABF pueden subir precios legítimamente. Unimicron ya ha renegociado precios con los clientes. El modelo de Bernstein predice que el precio de venta promedio (ASP) de los sustratos ABF aumentará entre un 5% y un 7% trimestralmente en 2026, y el aumento acumulado anual podría superar el 20%.

El tercer nivel es el monopolista oculto de la película ABF. La película ABF es uno de los materiales centrales del sustrato ABF. El inventor de este material es Ajinomoto, la empresa japonesa de alimentos que vende glutamato monosódico. En los años 90, durante la investigación del glutamato, descubrieron accidentalmente una película derivada de aminoácidos especial que podía usarse como capa de expansión térmica para sustratos semiconductores. Desde entonces, el 95% de la película ABF global proviene de Ajinomoto.

Según datos de Bernstein, el negocio ABF de Ajinomoto tiene un margen bruto del 60%, con un crecimiento del 32% en el año fiscal 2026, y se espera que acelere al 45% en el año fiscal 2027. El negocio ABF de esta empresa no ha sido desafiado durante 30 años.

Por lo tanto, lo más seguro en 2026 no es que "CPO explote de la noche a la mañana", sino que:

El PCB de alta velocidad debe actualizarse; el sustrato ABF debe actualizarse; el CCL debe actualizarse a materiales de menor pérdida; la lámina de cobre, la tela de fibra de vidrio, los materiales de baja Dk/baja Df deben actualizarse; el enlace de prueba y verificación debe actualizarse.

Por lo tanto, una estrategia más realista para 2026 es primero capturar tres tipos de certezas — la demanda óptica impulsada por la transición a 1.6T y LPO/NPO, la actualización de PCB/ABF/CCL impulsada por Rubin/ASIC, y las pruebas/FAU/fuente de luz/ensamblaje avanzado que deben invertirse antes de la producción de prueba de CPO.

Porque el mercado de capitales suele cometer un error:

Le gusta comprar el concepto más lejano, pero lo que realmente genera resultados primero suelen ser "las infraestructuras que deben construirse antes del concepto a largo plazo".

CPO es como la futura estación de tren de alta velocidad.

Pero antes de que la estación de alta velocidad funcione completamente, los que primero ganan dinero pueden ser quienes construyen las carreteras, colocan las vías, suministran energía, los sistemas de señalización y los equipos de inspección.

VII. El orden de beneficio en la cadena de suministro en este informe

Si dividimos la cadena de suministro de conectividad de IA en cuatro niveles:

Primer nivel: Ganadores de plataforma más fuertes

Estas empresas no solo venden una pieza, sino que controlan la arquitectura.

NVIDIA

La ventaja de NVIDIA no es solo la GPU, sino GPU + NVLink + InfiniBand + Ethernet + Spectrum-X + Quantum-X + ecosistema de software. La divulgación oficial de NVIDIA de sus conmutadores de red de fotónica de silicio ya incluye a TSMC, Coherent, Corning, Fabrinet, Foxconn, Lumentum, SENKO, SPIL, Sumitomo Electric, TFC Communication, etc., en su ecosistema.

Esto indica que NVIDIA está haciendo una cosa:

No solo vender GPU, sino incorporar también la arquitectura de red de las fábricas de IA bajo el control de su plataforma.

TSMC, es el eje invisible de toda esta historia.

La plataforma CoWoS, combina chips electrónicos y fotónicos con tecnología de unión híbrida. Todos los grandes clientes, NVIDIA, Broadcom, AI labs, están migrando hacia TSMC. Esta empresa no gana mucho dinero con el CPO en sí, pero CPO fortalece la posición dominante de TSMC en el ensamblaje avanzado y la fundición de obleas.

Broadcom

La lógica de Broadcom es diferente. Se asemeja más a:

Switch ASIC Ethernet + ASIC personalizado + CPO + ecosistema de chips personalizados para proveedores de nube.

Broadcom anunció en octubre de 2025 Tomahawk 6 Davisson, su tercer conmutador Ethernet CPO, con capacidad de conmutación de 102.4Tbps, y afirmó que ya está en envío. Broadcom afirma que al integrar el motor óptico TSMC COUPE y el ensamblaje avanzado multi-chip, reduce el consumo energético de la interconexión óptica en un 70%, mientras soporta scale-up de 512 XPUs y más de 100,000 XPUs en redes de dos niveles.

Esto indica que TSMC y Broadcom son empresas clave en la red de IA y la cadena de valor CPO, además de NVIDIA.

Segundo nivel: Interconexión óptica y de alta velocidad con mayor certeza

Esto incluye:

Módulos ópticos 1.6T, LPO/NPO, fotónica de silicio, láseres, fuentes de luz externas, FAU, conectores ópticos.

Direcciones representativas incluyen Coherent, Lumentum, Fabrinet, Innolight, Eoptolink, SENKO, Corning, Sumitomo, etc. La lista oficial del ecosistema de NVIDIA incluye múltiples empresas relacionadas con óptica, ensamblaje y conectividad.

El enfoque de este nivel no es "quién se parece más a CPO", sino:

Quién puede beneficiarse simultáneamente de la demanda de 800G/1.6T, LPO/NPO, producción de prueba CPO, fuentes de luz externas y FAU.

Las empresas que abarcan múltiples etapas tienen mayor probabilidad de éxito que las empresas de concepto único.

Tercer nivel: PCB, ABF, CCL, materiales

Este es el lugar que considero más subestimado para 2026.

La transcripción pública menciona que el informe original cubre o menciona empresas como Chroma, Luxshare, Unimicron, NVIDIA, Broadcom, TSMC, Ibiden, etc.

Aquí, empresas de la cadena de sustratos/PCB como Unimicron e Ibiden son muy notables, porque después de que la complejidad del servidor de IA aumenta, el PCB y el sustrato de ensamblaje ya no son solo componentes de seguimiento, sino la propia restricción de rendimiento.

Cuarto nivel: Equipos de prueba, rendimiento, fiabilidad

La mayor dificultad del CPO no es el PPT, sino la producción masiva.

La producción masiva debe resolver:

Rendimiento del acoplamiento óptico-eléctrico;

Estabilidad de la fuente de láser externa;

Fiabilidad en entornos de alta temperatura;

Estrés del ensamblaje;

Mantenimiento en sitio;

Tiempo de prueba;

Consistencia;

Modo de reparación tras fallo.

Por lo tanto, los equipos de prueba y la verificación de fiabilidad pueden ser buenos "proveedores de herramientas".

Este tipo de empresas no son necesariamente las más atractivas, pero si CPO entra en producción de prueba, suelen ser el eslabón que primero ve pedidos.

VIII. Las implicaciones de inversión de este informe: No comprar "lo más parecido al concepto", comprar "lo más difícil de evitar"

La mayor inspiración de este informe para la inversión es:

La conectividad de IA no es una revolución tecnológica puntual, sino una migración de cuellos de botella. La inversión debe apostar por cuellos de botella comunes, no por una sola ruta.

¿Qué es un cuello de botella común?

Es algo que, independientemente de si la ruta final es CPO, LPO, NPO o la actualización continua de los enchufables tradicionales, no se puede evitar. Por ejemplo:

Por el contrario, el riesgo de una sola ruta es mayor.

Por ejemplo, si solo compras "acciones de concepto CPO puro", el riesgo es:

El tiempo de producción masiva de CPO se retrasa, los pedidos no se materializan, la valoración cae primero.

Si solo compras módulos ópticos tradicionales, el riesgo es:

CPO/NPO/LPO reestructura la cadena de valor, el grupo de beneficios a largo plazo es tomado por los fabricantes de plataformas y los fabricantes de chips/ensamblaje.

Si solo compras PCB/materiales, el riesgo es:

Expansión excesiva de capacidad por parte de los clientes, oferta liberada de forma concentrada, inversión de márgenes brutos.

Así que una mejor combinación es:

En 2026 comprar certeza, en 2027 comprar elasticidad de pedidos, después de 2028 comprar opciones de arquitectura.

IX. Evaluación personal de la razonabilidad de este informe

Aspectos muy razonables

- Primero, extender el cuello de botella de IA desde la GPU al sistema de conexión, esta dirección es muy acertada. Los lanzamientos de productos de NVIDIA y Broadcom lo están verificando.

- Segundo, oponerse a la narrativa simple de "fibra avanza, cobre retrocede", este juicio es muy importante. El reportaje de Reuters sobre Jensen Huang ya aclara que el cobre aún tiene ventajas de fiabilidad a corto plazo en la conexión central GPU/XPU.

- Tercero, considerar que CPO es la dirección pero la escalabilidad debe esperar a la verificación de fiabilidad, este juicio también es razonable. Los juicios de la industria de LightCounting y Yole/EDN se inclinan hacia una "migración gradual, no una sustitución total inmediata".

- Cuarto, enfatizar que eslabones "previos" como PCB/ABF/CCL, pruebas, fuente de luz, etc., son más fáciles de materializar en 2026, esto es más útil para la inversión. Porque el mercado de capitales tiende a sobre-transaccionar la historia más lejana, pero subestima el eslabón que realmente recibe pedidos a corto plazo.

Aspectos a tener en cuenta

Primero, la transcripción pública puede "invertir y titularizar" el punto de vista de Bernstein. Por ejemplo, la frase "El verdadero campo de batalla de la IA no está en los chips, sino en la conexión" tiene poder de difusión, pero estrictamente hablando, GPU/HBM/CoWoS siguen siendo cuellos de botella centrales, solo que la importancia marginal de la conexión aumenta, no es que los chips no sean importantes.

Segundo, la dirección de la transferencia de valor del CPO es correcta, pero la velocidad puede ser sobreestimada por el mercado. CPO debe resolver problemas de fabricación, ensamblaje, mantenimiento en sitio, reemplazo tras fallos, fiabilidad, etc., no es una tecnología que se expanda inmediatamente después de un lanzamiento.

Tercero, el valor de transición de LPO/NPO es grande, pero su dificultad de depuración del sistema tampoco es baja. LPO no es simplemente una "versión de bajo consumo del enchufable", transfiere mucha complejidad al lado del host y la depuración a nivel de sistema.

Cuarto, aunque la línea PCB/ABF/CCL es más segura, también hay que tener cuidado con el ciclo de expansión de capacidad. La industria de materiales y sustratos, una vez que ve alta prosperidad, tiende a expandirse rápidamente; luego, si el ritmo de la plataforma del cliente se ralentiza, los márgenes brutos se verán afectados.

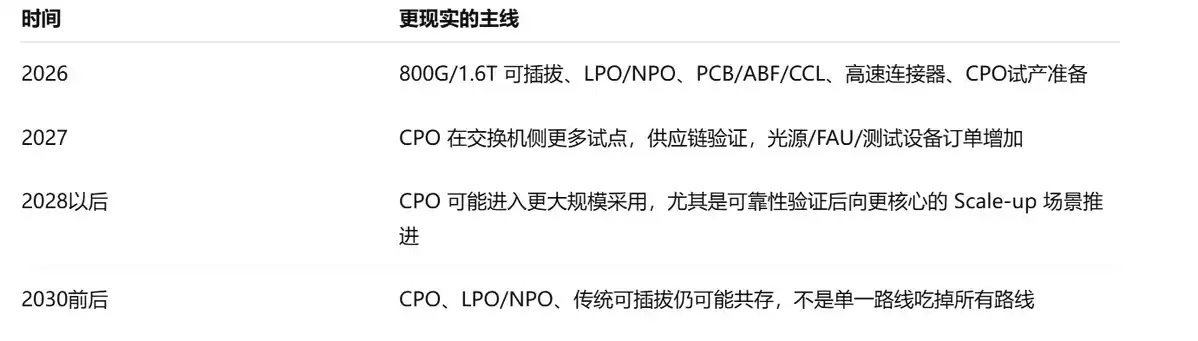

X. Para los próximos 2-3 años, se puede seguir esta línea de tiempo

2026: No solo mirar CPO, mirar tres certezas

El punto clave de 2026 no es la gran explosión de CPO, sino:

¿Se expande el volumen de módulos ópticos enchufables 1.6T?

¿Obtienen LPO/NPO más certificaciones de proveedores de nube/plataformas de conmutadores?

¿Continúan subiendo de precio o expandiéndose PCB/ABF/CCL?

¿Comienzan a haber pedidos reales de equipos de prueba relacionados con CPO, FAU, fuentes de luz externas?

Si esto ocurre, significa que la lógica del informe entra en fase de materialización.

2027: Ver cómo la prueba piloto de CPO pasa de "prototipo" a "despliegue de clientes"

Los indicadores clave son:

El despliegue real de clientes de NVIDIA Quantum-X / Spectrum-X Photonics;

La expansión de clientes de Broadcom Davisson/Tomahawk CPO;

¿Adoptan CoreWeave, Lambda, Meta, Google, Microsoft, Amazon, etc.?;

¿Entran las fuentes de luz externas CPO, FAU, equipos de prueba en la confirmación de ingresos?

2028 y más allá: Ver si CPO entra en Scale-up

El punto de inflexión más crítico es:

¿CPO pasa del lado del conmutador al lado de XPU/GPU?

¿Entra la E/S óptica en el ensamblaje de ASIC/GPU de alta gama?

¿Comienza OCS/tejido óptico a cambiar la topología de red de los centros de datos?

Si se llega a este punto, CPO no es solo un reemplazo de módulos ópticos, sino un cambio en la arquitectura de computación de IA.

XI. Marco de inversión basado en este informe: Cuatro tipos de activos, cuatro lógicas

Si se utiliza este informe para guiar inversiones en acciones estadounidenses/de Hong Kong/chinas, las dividiría en cuatro categorías.

La estrategia que personalmente más apruebo es:

Cartera central comprar ganadores de plataforma, cartera de elasticidad comprar certeza óptica y de PCB, cartera de opciones comprar en pequeña proporción la dirección a largo plazo de CPO.

No se recomienda apostar inicialmente todo el capital en "acciones de concepto CPO más puras".

XII. Los cinco puntos principales más importantes de este informe

- Primero, el cuello de botella de los centros de datos de IA está pasando de "computar rápido" a "conectar rápido, conectar estable, conectar ahorrando energía".

- Segundo, la fibra no eliminará inmediatamente al cobre, ni el cobre mantendrá para siempre todos los escenarios; diferentes distancias y niveles del sistema elegirán diferentes soluciones.

- Tercero, CPO es la dirección, pero los ingresos más realistas en 2026 están en 1.6T, LPO/NPO, fuente de luz, pruebas, PCB, ABF, CCL.

- Cuarto, el verdadero impacto de CPO no es abaratar los módulos ópticos, sino trasladar el grupo de beneficios desde el ensamblaje tradicional de módulos hacia los chips, ensamblaje, motor óptico, fuente de luz, pruebas y plataforma del sistema.

- Quinto, al invertir en conectividad de IA, no comprar el concepto más caliente, comprar el cuello de botella más difícil de evitar.

- Este es un informe muy valioso sobre la "segunda capa de infraestructura de IA". Recuerda al mercado: después de la GPU, lo próximo que será revalorizado no es una pieza concreta, sino toda la pila de conexión de IA.

Pero tampoco puede leerse simplemente como "CPO explota inmediatamente". Una lectura más precisa es:

En 2026 mirar enchufables/LPO/NPO/PCB/ABF/pruebas;

En 2027 mirar pedidos de prueba de CPO;

Después de 2028 mirar si CPO y E/S óptica realmente entran en la arquitectura central de computación de IA.