Por: Sanqing, Foresight News

El 16 de junio, HYPE alcanzó los 76.965 USDT, estableciendo un nuevo máximo histórico, con una ganancia intradía de aproximadamente un 10%, lo que provocó la liquidación de posiciones cortas por más de 11.5 millones de dólares. Al mismo tiempo, según datos de SoSoValue, los tres ETF estadounidenses de HYPE en spot acumularon aproximadamente 180 millones de dólares en entradas netas en su primer mes de operación, lo que indica un flujo continuo de capital institucional.

Sin embargo, la situación en el lado del ecosistema Hyperliquid es completamente diferente. De mayo a junio, varios protocolos en áreas como préstamos, NFT, monedas estables y DEX anunciaron sucesivamente su cierre.

HYPE es una «acción de aplicación»

Hyperliquid inyecta aproximadamente el 97% de las tarifas del protocolo en el Assistance Fund, recomprando y quemando permanentemente HYPE en el mercado abierto. Según datos de buildix, actualmente se recompran alrededor de 34,000 HYPE diarios (aproximadamente 2.57 millones de dólares), con un volumen de recompra anualizado de unos 940 millones de dólares, ingresos anualizados del protocolo de unos 976 millones de dólares, una relación P/E de aproximadamente 73 veces y un buyback yield de alrededor del 5.6%.

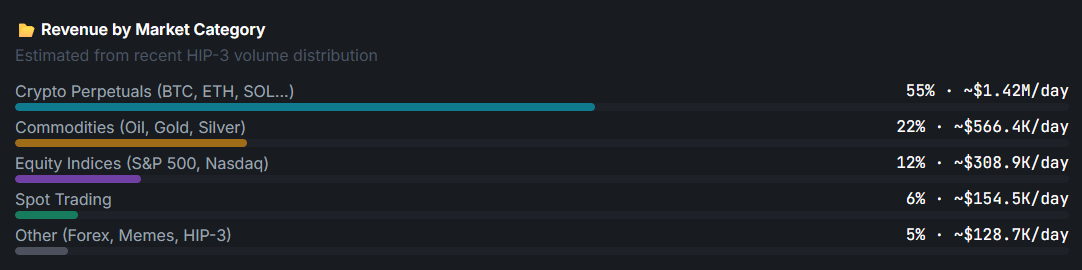

Según datos de DefiLlama, el volumen de negociación de Hyperliquid en los últimos 30 días supera los 240 mil millones de dólares. Este es precisamente el combustible que impulsa la máquina de recompra: la estructura de ingresos altamente diversificada de la capa de contratos perpetuos HyperCore. Los contratos perpetuos de criptomonedas (BTC, ETH, SOL, etc.) contribuyen con aproximadamente el 55% de las tarifas diarias, los productos básicos (petróleo crudo, oro, plata) con aproximadamente el 22%, los índices bursátiles (S&P 500, Nasdaq) con aproximadamente el 12% y el trading spot con alrededor del 6%.

Esto significa que HYPE se asemeja más a una «acción de tipo aplicación» que a un «token de ecosistema» en el sentido tradicional. Su captura de valor está anclada a las tarifas de transacción de HyperCore y tiene poca o ninguna relación directa con el tamaño del TVL en HyperEVM o la cantidad de protocolos DeFi activos.

Esta lógica es radicalmente diferente a la de ETH. La premisa de valor de ETH es que la prosperidad del ecosistema impulsa el consumo de Gas, lo que a su vez eleva el precio del token, por lo que la muerte de cualquier proyecto del ecosistema es una señal negativa para ETH.

Pero la fuente de tarifas de HYPE casi no tiene relación con HyperEVM. Ya sea que los proyectos en HyperEVM vivan o mueran, no cambia el volumen de transacciones de HyperCore ni afecta el ritmo de recompra del Assistance Fund. Los inversores que poseen HYPE están expuestos al riesgo operativo del «negocio de los contratos perpetuos de Hyperliquid», no al riesgo de un protocolo DeFi específico.

Cinco anuncios

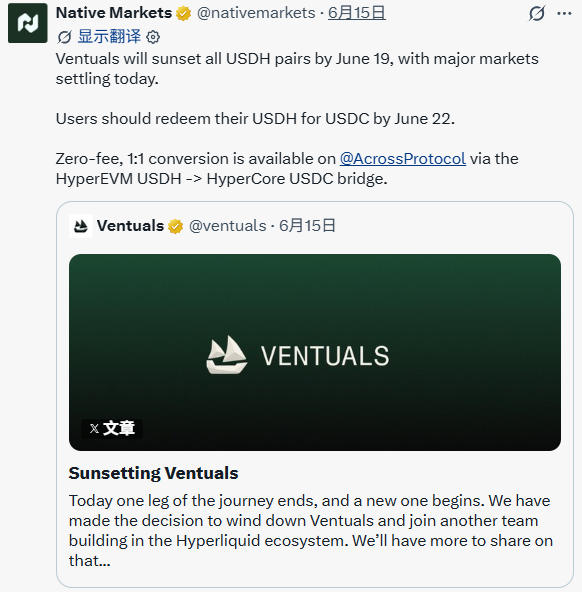

Ventuals (15 de junio) tuvo un volumen acumulado de más de 650 millones de dólares, sirviendo a más de 11,000 traders, y su anuncio fue visto 47,000 veces. El equipo escribió: «Hoy termina una etapa del viaje, comienza una nueva.» El proceso de cierre fue extremadamente ordenado, detallando los tiempos de liquidación y mecanismos de precio para 11 mercados, incluidos OpenAI y Anthropic, reembolsando a los usuarios el 100% de su HYPE 1:1.

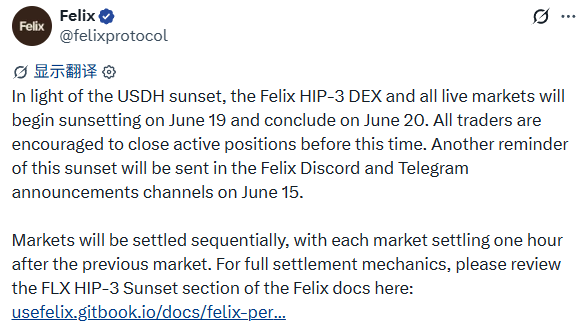

Felix (anunciado el 8 de junio, finalización el 20 de junio) anunció: «Debido a la desactivación de USDH, el DEX Felix HIP-3 y todos los mercados activos comenzarán a desactivarse el 19 de junio y finalizarán el 20 de junio.»

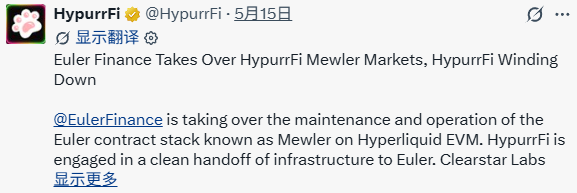

HypurrFi (15 de mayo) fue un protocolo de préstamos líder en HyperEVM, con un TVL máximo de más de 300 millones de dólares. El anuncio decía: «No hubo brechas de seguridad. No hubo exploits. No hubo emergencias. Esta es una decisión operativa deliberada.» La marca se retira, la infraestructura se transfiere a Euler Finance, y los mercados Pooled completarán la liquidación final el 15 de julio.

Drip.Trade (15 de junio) fue el único mercado NFT en HyperEVM. El KOL del ecosistema Hyperliquid @MBxxvv transmitió el mensaje oficial: «La plataforma se desconectará a las 22:00 del 15 de junio, después de lo cual los servicios dejarán de funcionar.»

USDH / Native Markets (14 de mayo) Native Markets anunció la transferencia de los derechos de la marca de moneda estable USDH a Coinbase, convirtiendo a Coinbase en el proveedor oficial de USDC en Hyperliquid.

Estos cinco proyectos cubren los sectores de préstamos, NFT, monedas estables, mercados privados de RWA y DEX, representando prácticamente las principales categorías de infraestructura DeFi en HyperEVM. No son proyectos marginales, sino protocolos que en su momento tuvieron usuarios y volumen de transacciones reales en el ecosistema.

Cuanto más fuerte es el núcleo, más difícil es vivir para el ecosistema

Si el aumento de HYPE y la muerte de los proyectos del ecosistema fueran solo trayectorias independientes, esta crisis sería solo un «fracaso propio de los proyectos periféricos», sin mayor profundidad. Pero al observar detenidamente, estos dos eventos no solo ocurren en paralelo.

La filosofía de diseño de Hyperliquid es el minimalismo: proporcionar la cadena y la infraestructura, sin involucrarse en la operación.

Desde su lanzamiento en febrero de 2025, HyperEVM ha atraído la implementación de más de 170 proyectos, pero desde el principio no hubo grants oficiales, ni coordinación de market making, ni apoyo de liquidez inicial. Los proyectos se enfrentaron desde el primer día a un mercado secundario de competencia total. El equipo central casi no participa públicamente en la interacción coordinada con los proyectos de HyperEVM, y se da por sentado que los proyectos deben ser autosuficientes.

Cuando los productos en cadena eran escasos, cualquier protocolo que funcionara atraía tráfico por sí mismo. Pero el mercado de 2026 ya está saturado, y la supervivencia de un nuevo protocolo no es un problema técnico, sino de arranque en frío. Sin el respaldo oficial y la guía de liquidez, la gran mayoría de los proyectos no supera la fase de arranque en frío.

Además, el mecanismo HIP-3 permite a cualquiera implementar mercados de contratos perpetuos directamente en HyperCore. Si bien originalmente era una salida para el exceso de liquidez, también compite por la atención y el flujo de usuarios que podrían dirigirse a los proyectos del ecosistema.

TradeXYZ, un proyecto líder en HIP-3, ya ocupa aproximadamente el 97% de la cuota de mercado en su categoría, dejando poco espacio para los recién llegados. Esto significa que los proyectos del ecosistema no solo compiten con rivales externos, sino también con el efecto de succión de liquidez del propio Hyperliquid.

Cuanto más exitoso es HyperCore, más tráfico y capital atrae, y más difícil es para los proyectos en HyperEVM obtener una parte. Esto no es un fracaso técnico de HyperEVM, sino que el modelo de negocio de Hyperliquid estructuralmente reserva los recursos más valiosos para la capa central, comprimiendo el espacio de supervivencia en la periferia.