Los mercados bursátiles globales recuperaron terreno tras una breve caída, reavivados por la compra de acciones relacionadas con la IA que mejoró el apetito por el riesgo; mientras tanto, el anuncio de Irán de suspender las conversaciones con Estados Unidos aumentó nuevamente las tensiones en Oriente Medio, intensificando las perturbaciones del riesgo geopolítico en los mercados.

El índice MSCI global subió ligeramente un 0,1%, manteniéndose cerca de máximos históricos, después de que su caída intradía hubiera alcanzado el 0,2%. Los mercados asiáticos se recuperaron de una caída máxima del 1% para cerrar con un avance del 0,3% en general, destacando el índice Kospi de Corea del Sur, considerado un referente para las inversiones en IA, que subió un 0,1% y borró todas sus pérdidas. Los futuros del Nasdaq 100 redujeron su caída al 0,3%, mientras que Marvell subió más del 14% en el after-hours. Los futuros de los índices europeos ampliaron su avance al 0,6%, mostrando una reaparición de la compra de acciones tecnológicas y una clara mejora del apetito por el riesgo.

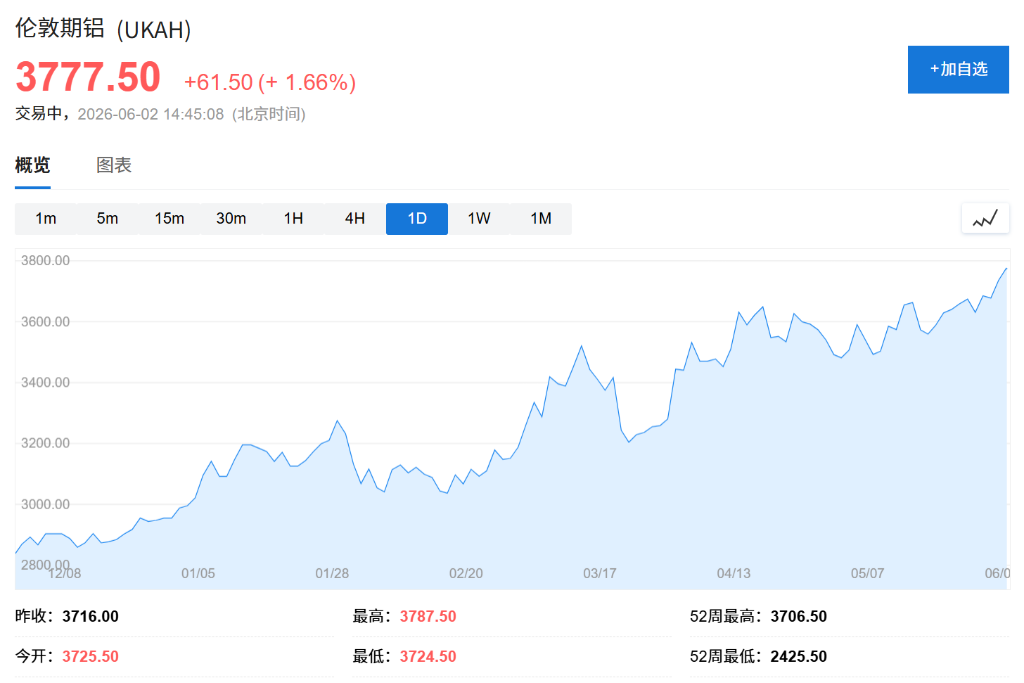

En el mercado de materias primas, el petróleo Brent rondaba los 94 dólares por barril, mientras que el oro subía alrededor de un 1%, a 4.523 dólares la onza. El aluminio subió por cuarto día consecutivo, y su precio en la Bolsa de Metales de Londres alcanzó temporalmente los 3.775 dólares por tonelada al comienzo de la sesión, su nivel más alto desde 2022; el cobre subió un 0,5%, a 13.899,50 dólares por tonelada. El anuncio de Irán de suspender las conversaciones, citando las acciones militares de Israel en el Líbano, reforzó aún más la preocupación del mercado por interrupciones en el suministro en el Estrecho de Ormuz.

Hebe Chen, analista de Vantage Global Prime, declaró: "La inversión en IA no ha terminado, pero tras un rally tan intenso, se ha vuelto extremadamente sensible a cualquier titular que pueda reavivar la cadena de reacciones petróleo-inflación-tipos de interés, de la que el mercado tardó tres meses en desprenderse".

- El índice Nikkei 225 cayó un 0,3%, cerrando en 66.734,24 puntos; el índice Topix cayó un 0,4%, cerrando en 3.924,24 puntos. El índice Kospi de Corea del Sur subió un 0,1%, borrando todas sus pérdidas.

- Los futuros del Nasdaq 100 redujeron su caída al 0,3%; Marvell subió más del 14% en el after-hours. Los futuros de los índices europeos ampliaron su avance al 0,6%.

- El rendimiento de los bonos japoneses a 10 años retrocedió tras una subasta de deuda con fuerte demanda; los precios de los bonos del Tesoro estadounidense también se fortalecieron ligeramente.

- El yen se mantiene cerca de 159,70 frente al dólar.

- El oro sube alrededor de un 1%, a 4.523 dólares la onza.

- El petróleo Brent ronda los 94 dólares por barril.

- El aluminio subió por cuarto día consecutivo; su precio en la LME alcanzó temporalmente los 3.775 dólares por tonelada, máximo desde 2022.

- El cobre subió un 0,5%, a 13.899,50 dólares por tonelada.

- El Bitcoin cayó un 1,4%, cotizando a 70.386,76 dólares.

La fuerte y sostenida demanda de acciones relacionadas con la IA ha sido el motor central de los récords sucesivos del mercado de renta variable global este año, compensando en cierta medida la volatilidad provocada por las tensiones en Oriente Medio. El índice S&P 500 registró el lunes su octava sesión consecutiva al alza, su racha más larga desde mayo de 2025. El índice de semiconductores de Filadelfia (SOX) se ha disparado alrededor de un 70% en los últimos dos meses, camino de su mejor rendimiento trimestral de la historia; el sector de los chips es, con gran diferencia, el mejor del S&P 500 este año.

Sin embargo, algunos inversores ya empiezan a estar alerta ante las valoraciones estiradas. Vikas Pershad, gestor de carteras de M&G Investments, declaró en una entrevista para Bloomberg TV: "Los avances que hemos visto han superado nuestras expectativas. La dirección no es sorprendente, pero dado el nivel actual, hemos reducido nuestra exposición a los chips de memoria".

El estratega de Bloomberg Garfield Reynolds también advirtió del riesgo: el factor momentum ha dominado el mercado de renta variable durante el último año, lo que significa que cada fuerte caída de los principales índices podría desencadenar una tendencia bajista sostenida; si aparecen factores macroeconómicos negativos sustanciales, el rally impulsado por la IA podría perder fuerza.

El precio del aluminio ha subido aproximadamente un 25% este año, y los conflictos en Oriente Medio son un factor clave. La región es uno de los principales centros mundiales de fundición de aluminio, y los combates han obligado al cierre o la reducción de producción de varias fundiciones de la zona. El último anuncio de Irán sobre la suspensión de las conversaciones ha aumentado aún más la inquietud del mercado sobre las perspectivas de suministro regional. Los inversores también apuestan por las perspectivas de demanda de metales industriales, fluyendo continuamente hacia los mercados del cobre y el aluminio.

La tensión en el mercado al contado se refleja claramente en la estructura de los futuros: el lunes, la prima del contrato de aluminio al contado de la LME sobre el contrato a tres meses alcanzó los 111,75 dólares por tonelada, su nivel más alto desde 2007, lo que indica que el déficit de suministro a corto plazo se está ampliando rápidamente y que la demanda de entrega inmediata es extremadamente urgente.

El petróleo Brent retrocedió ligeramente el martes alrededor de los 94 dólares por barril, después de subir el lunes debido a las afirmaciones contradictorias del presidente Trump y del primer ministro israelí Netanyahu sobre su conversación acerca del conflicto en el Líbano. Las versiones opuestas sobre el contenido de la llamada son el último ejemplo de las señales contradictorias sobre el progreso de las conversaciones de alto el fuego en los últimos tiempos. Trump insiste en que las negociaciones avanzan y están cerca de un acuerdo, mientras que Irán desmintió la semana pasada los informes sobre un acuerdo provisional inminente y el lunes declaró que coordinaría las acciones con sus representantes.

Jason Pride y Michael Reynolds, de Glenmede, afirmaron: "Las expectativas de un acuerdo entre Estados Unidos e Irán siguen siendo dinámicas. Los recientes incidentes de conflicto y las declaraciones contradictorias de ambas partes indican que aún no se han resuelto detalles clave".

Por otro lado, se informó que la Casa Blanca anunciará una reducción de los aranceles a maquinaria agrícola como las cosechadoras, con el objetivo de reducir los costes de producción para agricultores y fabricantes estadounidenses.

En el mercado de divisas, el yen se mantiene cerca de 159,70 frente al dólar. La ministra de Finanzas de Japón, Satsuki Katayama, declaró que las autoridades están preparadas para intervenir en los mercados de divisas si es necesario, tras la publicación de datos mensuales de intervención por parte del ministerio el viernes pasado. El rendimiento de los bonos japoneses a 10 años retrocedió tras una subasta de deuda con fuerte demanda, ya que los inversores se sintieron atraídos por los altos rendimientos a pesar de la persistente incertidumbre en Oriente Medio; los precios de los bonos del Tesoro estadounidense también se fortalecieron ligeramente. Entre los principales mercados asiáticos, el Nikkei 225 cayó un 0,3%, cerrando en 66.734,24 puntos, y el Topix cayó un 0,4%, cerrando en 3.924,24 puntos.

Los numerosos datos económicos estadounidenses que se publicarán esta semana serán otro foco de atención para el mercado, con el punto culminante del informe de empleo no agrícola de mayo el viernes, del que los inversores esperan obtener pistas sobre la salud de la economía estadounidense y la trayectoria política del nuevo presidente de la Reserva Federal, Kevin Warsh. Chris Turner, responsable de estrategia de divisas de ING, escribió el lunes que el mercado está formando gradualmente el juicio de que el crecimiento económico de Estados Unidos se está reacelerando a medida que la inversión en IA se filtra hacia una economía más amplia, y prevé que los datos de esta semana respaldarán aún más la narrativa del mercado de que "la Fed puede mantener cómodamente su objetivo de pleno empleo, centrando al mismo tiempo su política en el riesgo alcista de la inflación".