Escrito por: Ada, Shenchao TechFlow

Recientemente, NVentures, el brazo de capital de riesgo de NVIDIA, realizó una nueva inversión en la empresa francesa de computación cuántica Alice & Bob, enfocándose en la computación cuántica tolerante a fallos.

Agrupar todas las inversiones externas de NVIDIA bajo el nombre de NVentures es un error común. De hecho, este departamento de capital de riesgo, formado en 2021, con 30 inversiones anuales combinadas, tiene un alcance mucho menor que una sola inversión ocasional del equipo de desarrollo corporativo. La última, una inversión de capital de 20 mil millones de dólares en Synopsys a fines de 2025, supera varias veces el volumen total de inversión acumulado por NVentures en casi tres años.

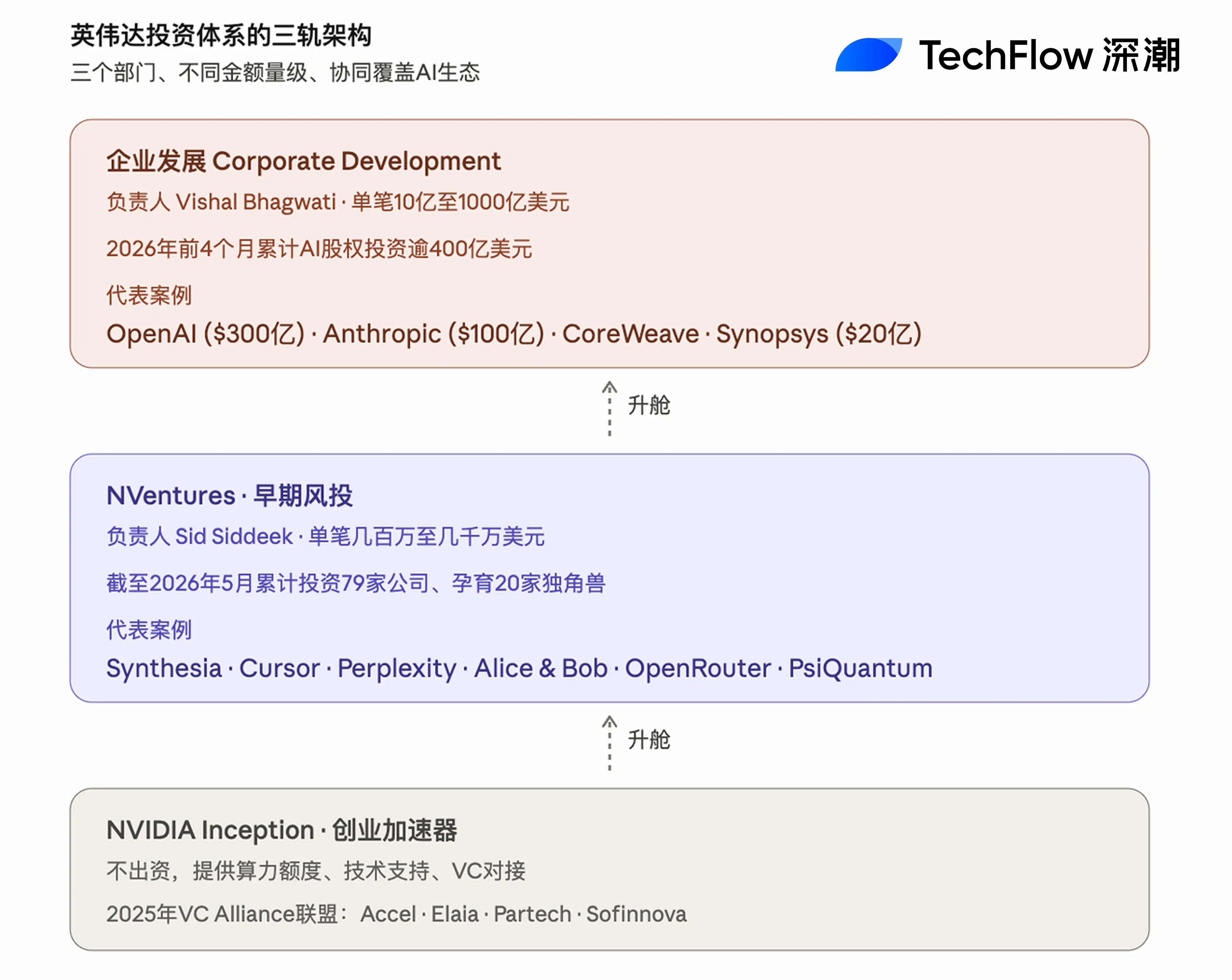

Para entender cómo NVIDIA utiliza el capital para tejer el ecosistema de IA, debemos comenzar con la "arquitectura de tres vías" de su sistema de inversión. El equipo de desarrollo corporativo se encarga de inversiones y adquisiciones estratégicas a gran escala, que van desde decenas de miles de millones hasta cientos de miles de millones de dólares. NVentures se enfoca en inversiones financieras tempranas y de amplio alcance en diversas industrias. NVIDIA Inception es un acelerador de startups que no invierte capital directamente, pero ofrece conexión de recursos. Estos tres elementos trabajan en conjunto, formando la máquina de despliegue de capital más grande y rápida en la historia de Silicon Valley, y también el objetivo central de las críticas de los "vendedores en corto" que cuestionan el "financiamiento circular".

La verdadera cara de NVentures: un equipo de 2 personas, 79 compañías, 20 unicornios

Aunque NVentures lleva el nombre de NVIDIA, su tamaño interno es sorprendentemente pequeño. Según estadísticas de la institución de datos privados Tracxn, hasta mayo de 2026, todo el equipo consta de solo 2 personas, con una inversión acumulada en 79 empresas, dando lugar a 20 unicornios, incluyendo la plataforma de generación de video con IA Synthesia, la compañía de IA clínica Abridge y la empresa de computación cuántica PsiQuantum, entre otros. En los últimos 12 meses, el equipo completó 43 nuevas inversiones, con 20 transacciones solo en los primeros 5 meses de 2026, mostrando un ritmo claramente acelerado.

NVentures está dirigido por Mohamed "Sid" Siddeek, vicepresidente de la compañía y responsable de NVentures. El propio currículum de Siddeek refleja el posicionamiento de NVIDIA para este departamento. Trabajó en Morgan Stanley a finales de la década de 1990 y acompañó a Jensen Huang en la roadshow de la OPV de NVIDIA; luego fue responsable de inversiones en TMT y telecomunicaciones en el fondo soberano de los Emiratos Árabes Unidos, Mubadala, durante casi 10 años; posteriormente dirigió inversiones en software empresarial y atención médica en el SoftBank Vision Fund; y en 2021 regresó a NVIDIA para formar NVentures.

Siddeek describe su propio criterio de selección de inversiones como: "Los verdaderos criterios de selección son solo dos niveles: el primero es cualquier lugar al que NVIDIA pueda llegar, y el segundo es en qué áreas se puede invertir". Reveló en una entrevista con Global Corporate Venturing que esto significa una cobertura horizontal en casi todas las industrias que la IA puede transformar, como atención médica, manufactura, robótica, conducción autónoma y computación cuántica, y verticalmente, desde herramientas básicas hasta la capa de aplicación, todo está dentro del alcance de inversión de NVentures.

Arquitectura de tres vías: Corp Dev para estrategia, NVentures para etapas tempranas, Inception para ecosistema

El sistema de inversión externa de NVIDIA está compuesto por tres partes distintas, con una división clara de funciones.

La primera capa es el equipo de desarrollo corporativo (Corporate Development), dirigido por Vishal Bhagwati, responsable de todas las inversiones importantes a nivel estratégico, empresas conjuntas y adquisiciones. La magnitud de las cantidades en esta línea está en un orden completamente diferente al de NVentures. Las operaciones representativas desde la segunda mitad de 2025 hasta la primera mitad de 2026 incluyen la inversión líder de 300 mil millones de dólares en OpenAI en febrero de 2026 (como parte de una ronda de financiación de aproximadamente 1.1 billones de dólares), con el compromiso de aumentar hasta 1 billón de dólares en el futuro; el compromiso de 100 mil millones de dólares en Anthropic en noviembre de 2025; la inyección de 20 mil millones de dólares en Synopsys a fines de 2025; la inversión adicional de 20 mil millones de dólares en CoreWeave a principios de 2026, junto con un acuerdo de compra de capacidad en la nube por 6.3 mil millones de dólares; la inversión de 20 mil millones de dólares en Nebius en marzo de 2026; y el compromiso de capital de hasta 20 mil millones de dólares en xAI.

Según informes de CNBC, solo en los primeros 4 meses de 2026, las inversiones de capital en IA dirigidas por el equipo de desarrollo corporativo superaron los 400 mil millones de dólares. NVIDIA invirtió un total de 175 mil millones de dólares en empresas privadas y fondos de infraestructura en el año fiscal 2025.

La segunda capa es NVentures, dirigida por Sid Siddeek, posicionada como un fondo de capital de riesgo tradicional que busca retornos financieros. El tamaño de cada transacción varía desde unos pocos millones hasta decenas de millones de dólares, principalmente en etapas desde Seed hasta Series B. Siddeek declaró explícitamente a Global Venturing que NVentures "se enfoca principalmente en inversiones tempranas, mientras que el equipo de desarrollo corporativo maneja inversiones más grandes y estratégicas directas". Desde un punto de vista de comportamiento, NVentures participa principalmente como coinversor, liderando solo alrededor de una octava parte de sus inversiones, involucrándose más como aval de NVIDIA en rondas lideradas por fondos de capital de riesgo de primer nivel como Accel, a16z y Sequoia.

La tercera capa es NVIDIA Inception, esencialmente un programa de aceleración de startups que no invierte capital directamente, sino que proporciona a las nuevas empresas crédito en hardware de NVIDIA, soporte técnico, promoción en el mercado y conexiones con capital de riesgo. La "Alianza VC" lanzada por NVIDIA en 2025 en Europa, que reúne a instituciones como Accel, Elaia, Partech y Sofinnova, distribuyendo cupones de cómputo NVIDIA DGX Cloud Lepton a las empresas en su cartera, es una extensión de Inception en Europa.

Existe una clara relación de "embudo" entre los tres. Inception identifica proyectos tempranos y los integra en el ecosistema de NVIDIA; aquellos con valor de inversión pasan a la vista de NVentures, pudiendo obtener cheques iniciales de unos pocos millones a decenas de millones de dólares; cuando una empresa crece lo suficiente como para influir en la estrategia de NVIDIA (convirtiéndose en un cliente importante, proveedor clave o objetivo potencial de adquisición), "asciende" al equipo de desarrollo corporativo, entrando en un marco de cooperación de decenas de miles de millones o incluso cientos de miles de millones de dólares.

Inversiones recientes de NVentures: cuántica, enrutamiento de inferencia, seguridad de IA

En mayo de 2026, la actividad de NVentures fue notable. Solo en el último mes, se han divulgado públicamente cuatro operaciones. El 22 de mayo, la empresa francesa de computación cuántica Alice & Bob anunció que NVentures participó en su ronda de extensión Serie B de 100 millones de euros. La tecnología central de Alice & Bob se basa en una arquitectura de computación cuántica tolerante a fallos con "cat qubits", colaborando profundamente con la pila de tecnología de computación híbrida cuántica-clásica de NVIDIA, como CUDA-Q, cuQuantum, Dynamiqs y NVQLink. El 26 de mayo, la plataforma de enrutamiento de modelos de IA OpenRouter completó una ronda Serie B de 113 millones de dólares, con NVentures participando junto con CapitalG de Google, Snowflake y otros. El negocio de OpenRouter es proporcionar a los desarrolladores una interfaz unificada para acceder a las API de docenas de diferentes proveedores de modelos en todo el mundo. El 28 de mayo, la startup de infraestructura de inferencia de IA Tensormesh completó una ronda de extensión de semilla de 20 millones de dólares, con NVentures participando junto con CoreWeave, AMD y otros. El 6 de mayo, la empresa de ciberseguridad de IA Xbow completó una ronda de extensión Serie C de 35 millones de dólares, con participación de NVentures.

Observando los objetivos de inversión, NVentures se ha inclinado claramente hacia tres direcciones recientemente: computación cuántica (Alice & Bob, Quantinuum, PsiQuantum), biofarmacéutica con IA (Relation Therapeutics, Genesis Therapeutics), y capa de agentes de IA e inferencia (OpenRouter, Tensormesh, etc.). Esto coincide con lo que Siddeek mencionó sobre "cualquier área a la que NVIDIA pueda llegar", y corresponde precisamente a las direcciones en las que NVIDIA está invirtiendo en su próxima generación de pilas de software como CUDA-Q, CUDA-X y Triton.

Geográficamente, el despliegue de NVentures en Europa se ha acelerado notablemente. En 2025, completó 14 inversiones en Europa, el doble que las 7 de 2024.

Panorama completo de la cartera de inversión con interacción tripartita

Si colocamos la cartera de las tres capas de inversión en un mismo mapa, la "radiación de capital" de NVIDIA sobre el ecosistema de IA se puede resumir en cinco cuadrantes principales.

La capa de modelos base incluye OpenAI, Anthropic, xAI, Mistral, Cohere, Thinking Machines Lab, Reflection AI y Black Forest Labs. Esta capa está principalmente financiada por el equipo de desarrollo corporativo, con NVentures participando en rondas más pequeñas.

La capa de nube e infraestructura incluye CoreWeave, Nebius, Lambda, Crusoe, Nscale y Firmus Technologies. Esta capa también está liderada principalmente por el equipo de desarrollo corporativo, con inversiones individuales que a menudo alcanzan decenas de miles de millones de dólares, acompañadas de contratos de compra de capacidad de cómputo a largo plazo.

La capa de aplicaciones y herramientas de desarrollo incluye Cursor, Perplexity, Synthesia, Runway, Lovable, Together AI y Weka. En esta capa, la participación de NVentures es relativamente alta, con montos más pequeños.

Robótica y conducción autónoma incluyen Figure AI (última valoración de 39 mil millones de dólares) y Wayve (valoración de 8.6 mil millones de dólares). El equipo de desarrollo corporativo y NVentures realizaron inversiones conjuntas.

Computación cuántica y biofarmacéutica incluyen PsiQuantum, Quantinuum, Alice & Bob y Relation Therapeutics. Principalmente compuestas por inversiones tempranas lideradas por NVentures, como una cobertura de NVIDIA para paradigmas de cómputo en la "era posterior a las GPU".

Según estadísticas de la institución de investigación de capital de riesgo F4 Fund, desde 2025 hasta principios de 2026, en las rondas de inversión en las que participó NVIDIA (desarrollo corporativo + NVentures), al menos 10 empresas superaron el umbral de valoración de 10 mil millones de dólares, incluyendo OpenAI, Anthropic, xAI, Mistral, Figure AI, Cursor, Perplexity, Scale AI y Wayve, entre otras.

Controversia: las ventas en corto de Burry y la pregunta sobre el "financiamiento circular"

Sin embargo, el vasto panorama de inversión externa de NVIDIA está generando cada vez más críticas. La crítica más representativa proviene de Michael Burry, el gestor de fondos de cobertura conocido por la película "The Big Short".

Según la divulgación del archivo 13F del tercer trimestre de 2025 de Scion Asset Management, Burry estableció posiciones en corto en NVIDIA y Palantir antes del 30 de septiembre de 2025, incluyendo opciones de venta sobre aproximadamente 1 millón de acciones de NVIDIA, con una exposición nominal de aproximadamente 187 millones de dólares según el precio de las acciones en ese momento; y 50,000 contratos de opciones de venta sobre Palantir (cada contrato corresponde a 100 acciones), con un gasto real en primas de aproximadamente 9.2 millones de dólares. Burry publicó en su cuenta de X "Cassandra Unchained" una publicación con una imagen de la película "The Big Short", con el texto "A veces, podemos ver la burbuja", y luego retuiteó un gráfico de Bloomberg sobre el financiamiento circular de NVIDIA, apuntando directamente al modelo de despliegue de capital de NVIDIA.

La acusación específica de Burry es técnica. En Substack, estimó que entre 2026 y 2028, los proveedores de nube, incluyendo Microsoft, Google, Oracle y Meta, al extender la vida útil contable de depreciación de las GPU de NVIDIA, subestimarán la depreciación acumulada en aproximadamente 176 mil millones de dólares, inflando así las ganancias en ese período. Este ajuste contable resuena con las inversiones de capital de NVIDIA en sus clientes: el primero permite a los compradores tener mayores "ganancias contables" para absorber mayores gastos de capital, mientras que el segundo proporciona directamente a los compradores fondos para adquirir hardware de NVIDIA.

A nivel institucional, sospechas similares también se están acumulando. Los reguladores de competencia de la UE incluyeron explícitamente en marzo de 2026 el "riesgo de gasto circular" en el sistema de inversión de NVIDIA en el ámbito de su revisión. Seaport Research estima que por cada dólar de capital que NVIDIA invierte, corresponde aproximadamente 3.5 dólares de ingresos por compra de chips aguas abajo. En el reportaje especial "Transacciones Circulares de IA" publicado por Bloomberg en marzo de 2026, se trazó un diagrama de red denso que muestra los flujos de capital entre NVIDIA, CoreWeave, OpenAI, Oracle y Anthropic. NVIDIA posee aproximadamente el 7% del capital de CoreWeave, CoreWeave utiliza las GPU de NVIDIA como garantía para financiamiento, y a su vez utiliza efectivo para comprar más GPU a NVIDIA, mientras NVIDIA firma un acuerdo de compra de capacidad en la nube por 6.3 mil millones de dólares, comprometiéndose a absorber el exceso de capacidad de CoreWeave hasta 2032; NVIDIA se compromete a invertir hasta 1 billón de dólares en OpenAI, OpenAI se compromete a comprar hardware de NVIDIA y construir centros de datos por 300 mil millones de dólares a través de Oracle, y Oracle compra GPU a NVIDIA; NVIDIA invierte 100 mil millones de dólares en Anthropic, Anthropic se compromete a desplegar Claude en Microsoft Azure, y Azure compra los sistemas Grace Blackwell y Vera Rubin de NVIDIA.

También existen refutaciones por parte de los partidarios. La firma de gestión de activos Janus Henderson calificó este modelo como un "círculo virtuoso", argumentando que en una era de extrema escasez de capacidad de cómputo, vincular a compradores y vendedores a través de "capital + contratos de compra a largo plazo" es un arreglo comercial razonable. El análisis de Morningstar señala que el arreglo de NVIDIA con CoreWeave de "comprometer la compra del exceso de capacidad" hace que NVIDIA mismo asuma el riesgo de inventario de CoreWeave, constituyendo de hecho una restricción a los impulsos de venta a corto plazo de hardware.

En esta controversia, la posición de NVentures es bastante sutil. Su estilo de inversión temprana, de montos pequeños, principalmente como coinversor y dispersa en industrias, contrasta marcadamente con el modelo de "transacción circular" del equipo de desarrollo corporativo. Empresas como Alice & Bob, Tensormesh y OpenRouter, en las que invierte NVentures, no tienen el tamaño suficiente para formar un círculo donde sean tanto clientes de NVIDIA como objetivos de inversión de NVIDIA, y su comportamiento de inversión se acerca más a la lógica financiera de un CVC tradicional. Pero desde la perspectiva del sistema general de inversión de NVIDIA, si NVentures sirve en cierta medida como una "fachada de cumplimiento de capital de riesgo" en las divulgaciones externas, haciendo que sea más fácil para el mundo exterior entender las actividades de inversión de NVIDIA como comportamiento normal de capital de riesgo en lugar de un financiamiento sistemático del vendedor, esta es la pregunta implícita no expresada por Burry y los reguladores de la UE.

La postura oficial constante de NVIDIA al respecto es que todas las inversiones se basan en juicios comerciales independientes y no están vinculadas a las ventas de hardware. Pero los observadores del mercado citan cada vez con más frecuencia una frase: en una era de escasez de capacidad de cómputo, creer si "el entrelazamiento entre el capital y los contratos de compra es una coincidencia" es en sí mismo un problema de confianza.