El 15 de mayo, OpenAI lanzó una nueva función que ha dejado a muchos «tanto emocionados como inquietos»: la herramienta de finanzas personales de ChatGPT. En pocas palabras, ahora puedes conectar directamente tus cuentas bancarias y de inversión a ChatGPT.

Esta función está actualmente disponible en versión preliminar solo para usuarios de ChatGPT Pro en Estados Unidos (tarifa mensual de 200 dólares). OpenAI utiliza el proveedor de servicios de datos financieros Plaid para realizar las conexiones de cuentas, con soporte para más de 12,000 instituciones financieras, incluyendo JPMorgan Chase, Fidelity, Charles Schwab, Robinhood, American Express y Capital One.

Suena maravilloso. Pero la sección de comentarios casi estalla: ¿De verdad te atreverías a darle tu cuenta bancaria a una IA?!

01

¿Cómo es tu «CFO personal de IA»?

Primero veamos qué puede hacer realmente esta herramienta.

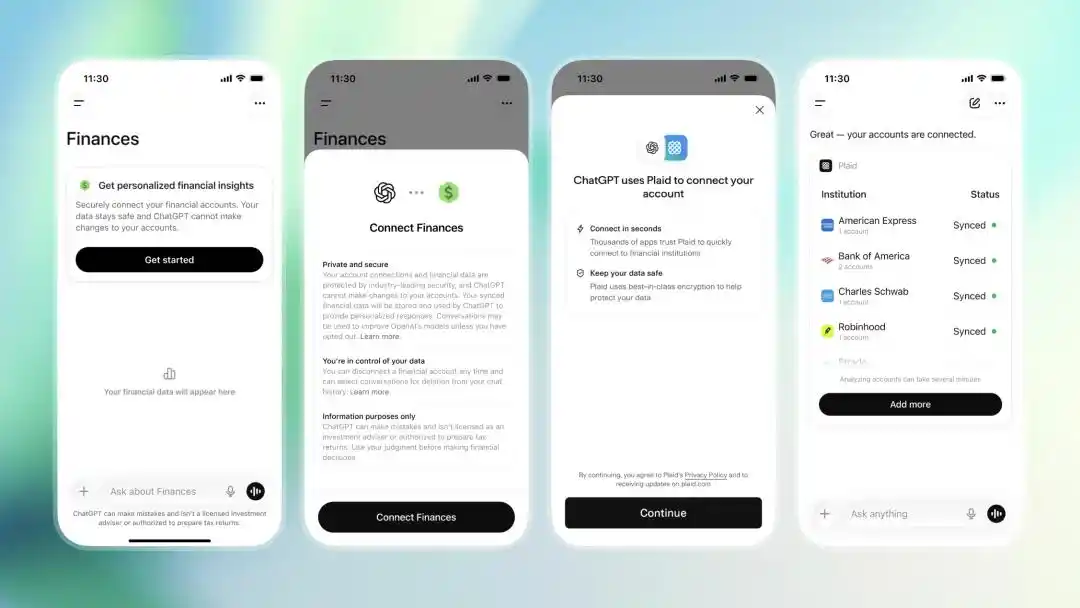

Los usuarios entran a la opción «Finances» en la barra lateral de ChatGPT, hacen clic en comenzar, o simplemente escriben en el cuadro de diálogo «@Finances, connect my accounts». ChatGPT entonces te guiará para conectar tu cuenta bancaria a través de Plaid. Todo el proceso de autorización es básicamente igual a vincular una tarjeta bancaria en aplicaciones como Venmo o Robinhood: el mecanismo de autenticación por tokens de Plaid significa que ChatGPT mismo no tendrá acceso a tus contraseñas bancarias.

Antes de usar, primero hay que conectar la cuenta bancaria a través de Plaid | Fuente de la imagen: OpenAI

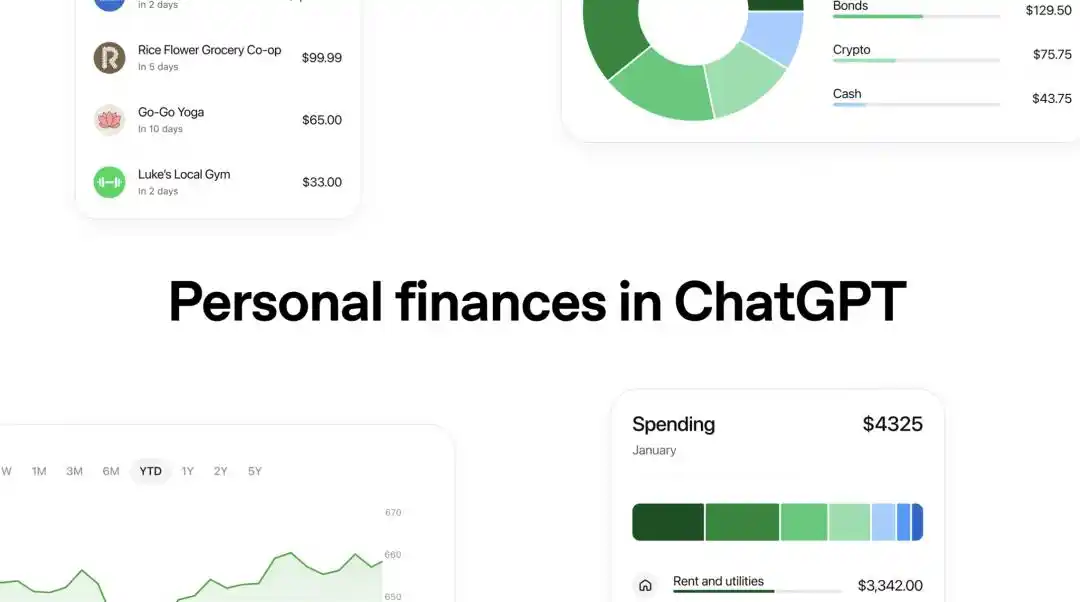

Una vez completada la conexión, ChatGPT tardará unos minutos en sincronizar y clasificar tus datos financieros, y luego generará un panel de control financiero visual. Este panel cubre información bastante completa: saldos de cuentas corrientes y de ahorro, historial de transacciones, desglose de gastos por categorías, servicios de suscripción con cargos recurrentes mensuales, facturas próximas a vencer, registros de depósitos de nómina, rendimiento de la cartera de inversiones, así como información sobre deudas como saldos de tarjetas de crédito e hipotecas.

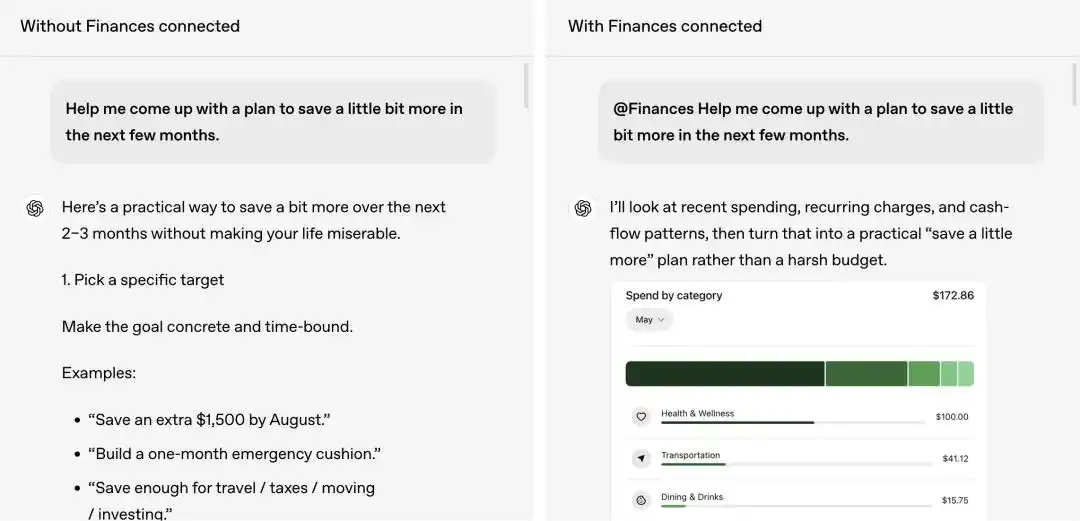

Pero el panel de control es solo el comienzo. La parte realmente interesante está en la «gestión financiera conversacional». A diferencia de herramientas de presupuesto tradicionales como Mint o YNAB, ChatGPT no requiere que mires gráficos, revises categorías o configures presupuestos manualmente. Solo necesitas hacer preguntas en lenguaje natural, y podrá responder basándose en tus datos reales.

Comparación de preguntas financieras antes (izquierda) y después (derecha) de usar datos financieros personales; obviamente las de la derecha son más planificadas y específicas | Fuente de la imagen: OpenAI

OpenAI ha proporcionado algunos escenarios de ejemplo: puedes preguntar «¿He gastado más dinero últimamente que antes? ¿Ha habido algún cambio?». ChatGPT revisará tu historial de transacciones para analizar tendencias de consumo.

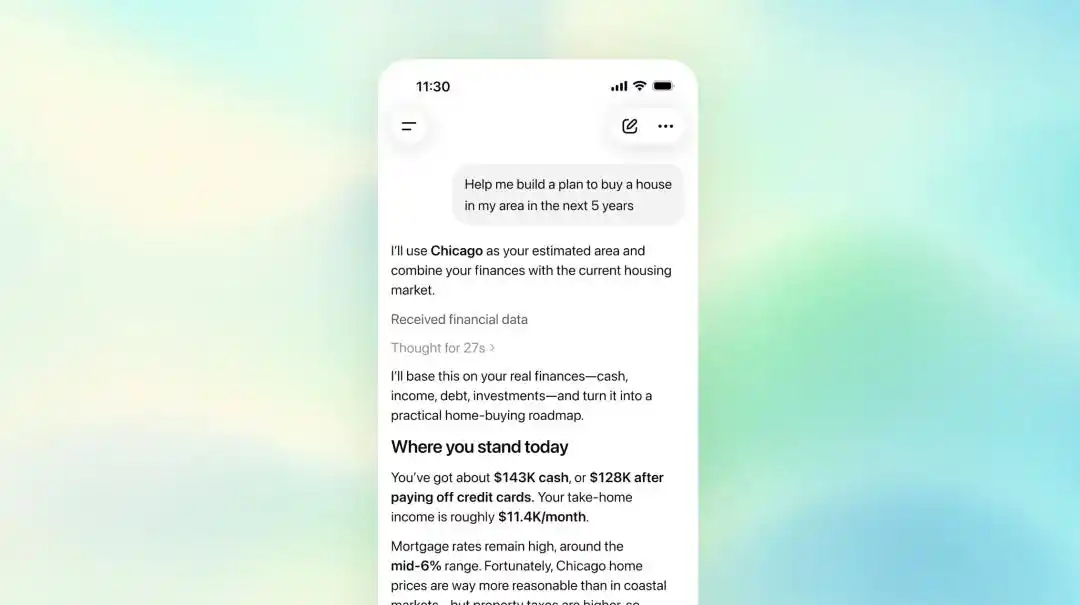

Puedes decir «Ayúdame a hacer un plan para comprar una casa local en cinco años», y combinará tus ingresos, tasa de ahorro y deudas actuales para hacer proyecciones; incluso puedes contarle «Todavía le debo dinero a mis padres» o «Planeo comprar un coche a principios del próximo año». ChatGPT almacenará esta información en su «memoria financiera», y las conversaciones posteriores tendrán en cuenta este contexto.

Esto es completamente diferente a la experiencia previa de ChatGPT respondiendo preguntas financieras. Antes, si le preguntabas «¿Cómo debo ahorrar para comprar una casa?», obtenías un montón de consejos genéricos de manual de finanzas. Ahora que puede ver tu saldo bancario, estructura de gastos mensuales, rendimiento de inversiones y ratio de deuda, las soluciones que ofrece ya no serán tonterías como «Te sugiero ahorrar el 20% de tu salario cada mes».

OpenAI también ha revelado sus próximos planes: pronto admitirá la integración de datos de Intuit, momento en el que los usuarios podrán hacer que ChatGPT analice el impacto fiscal específico de vender una acción particular, o evaluar la probabilidad de ser aprobado para una tarjeta de crédito.

OpenAI quiere convertir a ChatGPT de «algo que te ayuda a buscar un concepto» a «algo que te ayuda a tomar decisiones».

02

Dos adquisiciones, tres movimientos estratégicos

OpenAI no se ha embarcado en esto por capricho.

Su planificación ha estado en marcha durante más de medio año. En octubre de 2025, OpenAI adquirió la aplicación de finanzas personales Roi, y su fundador, Sujith Vishwajith, se unió inmediatamente a OpenAI.

En abril de 2026, OpenAI adquirió otra startup de finanzas personales, Hiro Finance, y su fundador, Ethan Bloch, junto con todo el equipo, se incorporaron. La propuesta de Hiro era ser un «CFO personal de IA» y había ayudado a gestionar más de 1,000 millones de dólares en activos de usuarios. Bloch había fundado previamente la aplicación de ahorro automático Digit, que fue adquirida por más de 200 millones de dólares en 2021.

Dos adquisiciones, dos veteranos de fintech, medio año de tiempo —OpenAI claramente ha estado formando metódicamente un «equipo de asalto financiero».

Y los datos que impulsan esto también son asombrosos. OpenAI reveló que más de 200 millones de personas plantean mensualmente preguntas relacionadas con finanzas en ChatGPT — desde gestión presupuestaria hasta cómo reducir gastos. Estos usuarios ya estaban usando un «chatbot genérico» para tareas financieras, solo que antes las respuestas de ChatGPT carecían del respaldo de datos personalizados.

Los usuarios pueden realizar análisis financieros directamente en ChatGPT | Fuente de la imagen: OpenAI

Ahora, con la conexión de cuentas de Plaid y las mayores capacidades de razonamiento del modelo GPT-5.5, el objetivo de ChatGPT es claro: evolucionar de un asistente generalista «con el que se puede hablar de todo» a un «superasistente» que realmente comprenda tu situación financiera.

Esta ruta, en realidad, OpenAI ya la ha recorrido antes.

En enero de este año, lanzó ChatGPT Health, permitiendo a los usuarios conectar registros médicos y aplicaciones de salud como Apple Health y MyFitnessPal. Datos oficiales muestran que más de 230 millones de personas plantean semanalmente preguntas de salud en ChatGPT. De la salud a las finanzas, OpenAI está transformando a ChatGPT en una puerta de entrada que cubre todos los escenarios de «decisión de alto valor» en la vida.

03

La tormenta de privacidad llega más rápido que el producto

Pero el problema es que administrar finanzas no es como redactar un texto. Lo que entregas no es un simple prompt, sino tu perfil financiero completo.

Tras el lanzamiento de esta función, la reacción en las redes sociales ha sido casi unánimemente escéptica. Alguien comentó en Twitter: «¿Qué persona sensata estaría dispuesta a dar ese nivel de acceso a OpenAI?». Otros sacaron a relucir viejos asuntos: «Acaban de ser demandados colectivamente por compartir datos de conversaciones de ChatGPT con Google y Facebook a escondidas».

Esto no es infundado. Justo el día antes del lanzamiento de esta función financiera, se presentó una nueva demanda colectiva en un tribunal federal de California, acusando a OpenAI de haber incrustado códigos de seguimiento Meta Pixel y Google Analytics en la web de ChatGPT, transmitiendo sin el conocimiento de los usuarios información como temas de conversación, ID de usuario y direcciones de correo electrónico a Meta y Google para dirigir anuncios. La demanda señala que muchos usuarios discuten en ChatGPT temas extremadamente privados como finanzas, salud y asuntos legales.

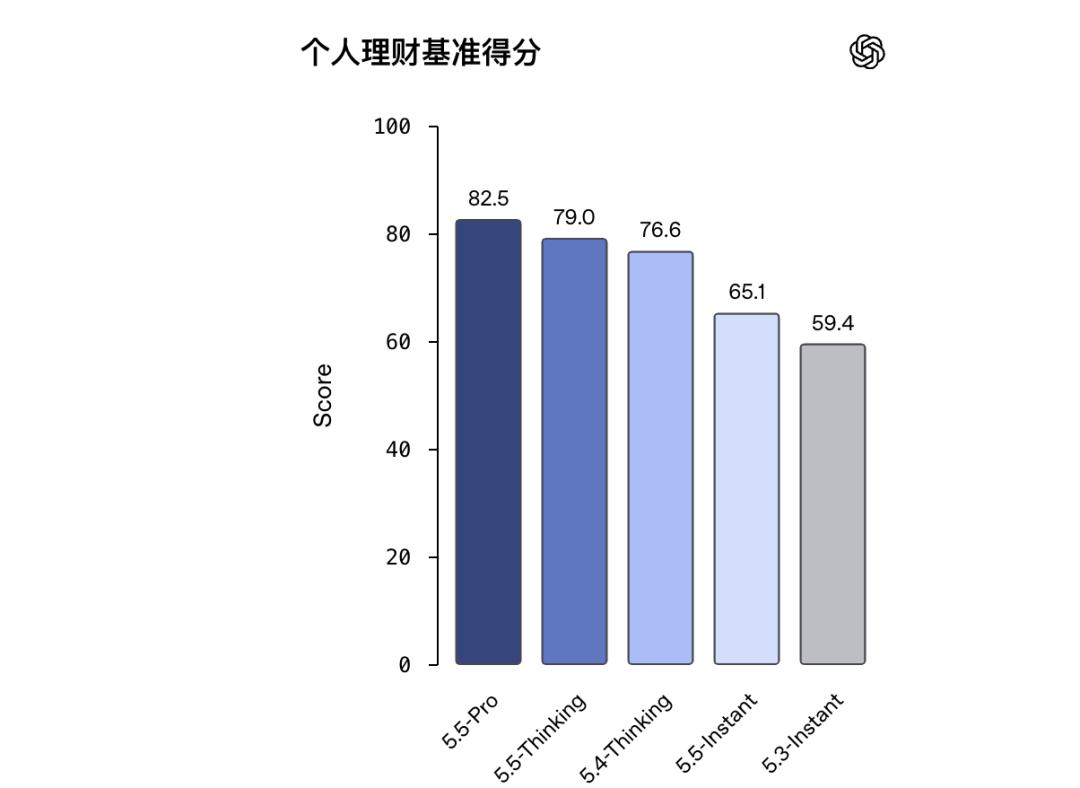

OpenAI indica oficialmente que GPT-5.5 Pro tiene un mejor rendimiento para el análisis financiero personal | Fuente de la imagen: OpenAI

Por un lado, te demandan por compartir datos de conversación de usuarios a escondidas, y por otro lanzas un nuevo producto que requiere que los usuarios conecten sus cuentas bancarias — esta coincidencia en el tiempo es casi un desastre de relaciones públicas.

OpenAI claramente es consciente del problema de confianza. En su anuncio, enfatiza repetidamente que ChatGPT no puede realizar ninguna operación en las cuentas de los usuarios, ni ver los números completos de las cuentas, solo puede leer información como saldos, historial de transacciones, cartera de inversiones y deudas. Una vez desconectada, los datos se eliminarán en 30 días. Los usuarios también pueden revisar y eliminar los «recuerdos» financieros que ChatGPT almacena.

Pero hay un detalle que merece atención: hay un interruptor opcional en el sistema llamado «Mejorar el modelo para todos». Si el usuario lo activa, sus datos de conversación financiera se utilizarán para entrenar el modelo de IA. Aunque este interruptor está desactivado por defecto, su mera existencia envía una señal:

Tus datos financieros, en teoría, pueden convertirse en material de entrenamiento dentro del sistema de OpenAI.

04

Empresas de IA se lanzan colectivamente hacia los «datos de alto valor»

Que ChatGPT cree una herramienta financiera, visto en un contexto más amplio, es un giro colectivo en la industria de la IA.

La era del chatbot genérico está terminando, y la guerra por los «superasistentes verticalizados» ha comenzado.

OpenAI lanzó salud en enero y finanzas en mayo; Anthropic lanzó a principios de mayo diez Agentes de IA especializados para el sector financiero, apuntando directamente a banca, seguros y gestión de activos, con fuentes de datos que incluyen Moody's, S&P Capital IQ y Morningstar. La noticia hizo que las acciones de FactSet cayeran un 8% ese mismo día; Perplexity también lanzó en ese momento su «Computer for Professional Finance», dirigido a equipos profesionales de investigación de inversiones, con soporte para integración con fuentes como PitchBook y Daloopa, ofreciendo 35 flujos de trabajo financieros predefinidos.

Curiosamente, el producto financiero de Perplexity también ha comenzado recientemente a admitir, a través de Plaid, la conexión de cuentas de bróker por parte de los usuarios — la misma infraestructura que usa ChatGPT. Esto significa que Plaid se está convirtiendo en la tubería base de la era de la «gestión financiera con IA», al igual que Stripe lo fue para los pagos en línea.

Pero las diferencias de enfoque entre las empresas también son evidentes. OpenAI sigue una ruta de consumo (B2C), con el objetivo de atraer las cuentas bancarias de personas comunes a ChatGPT; Anthropic y Perplexity siguen una ruta empresarial (B2B), buscando que profesionales financieros usen IA para reemplazar parte de la funcionalidad de Bloomberg Terminal.

Sin embargo, ya sea B2B o B2C, la lógica central es la misma: quien obtenga los datos más privados y de mayor valor del usuario, ocupará la posición de entrada en la próxima fase de la IA.

Datos de salud, datos financieros, datos legales — estos campos no son atacados colectivamente por las empresas de IA porque la IA se haya vuelto repentinamente experta en finanzas, sino porque estos escenarios naturalmente requieren personalización, tienen interacción frecuente de forma natural y cuentan con una voluntad de pago inherente.

05

La prueba definitiva para el «superasistente»

Volviendo a este lanzamiento de ChatGPT. Desde la lógica del producto, en realidad lo ha hecho bien: la conexión a través de Plaid garantiza un nivel básico de seguridad, los permisos de solo lectura en lugar de operación reducen el riesgo, y el mecanismo de eliminación de datos a los 30 días ofrece una salida. OpenAI también ha indicado que pronto admitirá la conexión con Intuit, momento en el que los usuarios podrán analizar el impacto fiscal de la venta de acciones o evaluar la probabilidad de aprobación para solicitudes de tarjetas de crédito.

Pero entre un producto bien hecho y la confianza del usuario hay un abismo.

Sam Altman quiere convertir a ChatGPT en un «superasistente personal», desde la escritura hasta la búsqueda, desde la salud hasta las finanzas, desde la programación hasta las compras, cubriendo todos los aspectos de la vida. Esta visión no puede calificarse de menos que grandiosa. Pero cuanto más grandiosa es la visión, mayor es la exigencia de confianza. Y el historial de OpenAI en temas de privacidad no inspira confianza plena.

En Slashdot había un comentario muy directo: «¿Darle tu cuenta bancaria a un chatbot que puede alucinar? ¿Desde cuándo los consejos financieros de una IA pueden escribirse en los descargos de responsabilidad?»

Este comentario, aunque mordaz, señala el problema central. Las herramientas de gestión financiera con IA y los asesores financieros humanos tienen una diferencia fundamental — los asesores financieros humanos están regulados, tienen licencia y responsabilidad legal; mientras que los términos de servicio de ChatGPT dejan muy claro que no ofrece consejos de inversión ni asume ninguna consecuencia financiera.

Cuando una herramienta parece un asesor financiero, habla como un asesor financiero e incluso conoce tus datos de consumo mejor que la mayoría de los asesores — pero legalmente no es nada, esto en sí mismo es una zona gris que necesita ser discutida seriamente.

OpenAI dice que primero recopilará comentarios de su base de usuarios Pro antes de decidir si abrirlo a usuarios Plus. Esta es una estrategia inteligente — usar a los usuarios más aventureros y entusiastas para «probar y cometer errores». Pero si el problema de la confianza no se resuelve, es posible que el público más amplio nunca llegue.

Tecnológicamente, ChatGPT está listo para administrar tu dinero.

Pero, ¿lo estás tú? Esta puede ser la pregunta de elección que todos enfrentaremos en la era de la IA.

Una pregunta geek

¿Estarías dispuesto a conectar tu cuenta bancaria a un chatbot de IA? ¿Por qué?

Este artículo proviene del WeChat público «Parque Geek» (ID: geekpark), autor: El Rey del Baile de Abedules (Traducción aproximada del nombre «桦林舞王»)